TECNISA(Código Bovespa: TCSA3)

RESUMÃO – Resultados 2T19:

(Data de divulgação dos resultados ao mercado: 9/agosto/2019)

(Dados retirados do site de RI:http://ri.tecnisa.com.br)

– Estratégia da empresa:

A TECNISA é uma das maiores incorporadoras de empreendimentos residenciais do Brasil, com 39 anos de atuação no mercado imobiliário nacional. A empresa trabalha de forma integrada (incorporação, construção e intermediação de vendas),o que lhe possibilita ter maior previsibilidade, controle e eficiência em suas atividades, contando assim com equipes treinadas e especialmente dedicadas a cada uma das etapas do desenvolvimento imobiliário, incluindo a prospecção e aquisição de terrenos, o desenvolvimento dos projetos, a realização das obras, a venda das unidades e o atendimento a clientes. Os principais elementos da sua estratégia são: Crescer de forma sustentável, com risco controlado e focado em São Paulo / Monetização de ativos não estratégicos (venda de estoque, terrenos ou participação em empreendimentos localizados em regiões não estratégicas, fora de São Paulo) / Readequação das despesas administrativas (com fechamento de escritórios regionais e revisão de contratos de prestadores de serviços) / Manter uma estrutura de capital equilibrada para o seu plano de negócios.

– Composição Acionária:

– Destaques Operacionais e Financeiros:

– Lançamentos:

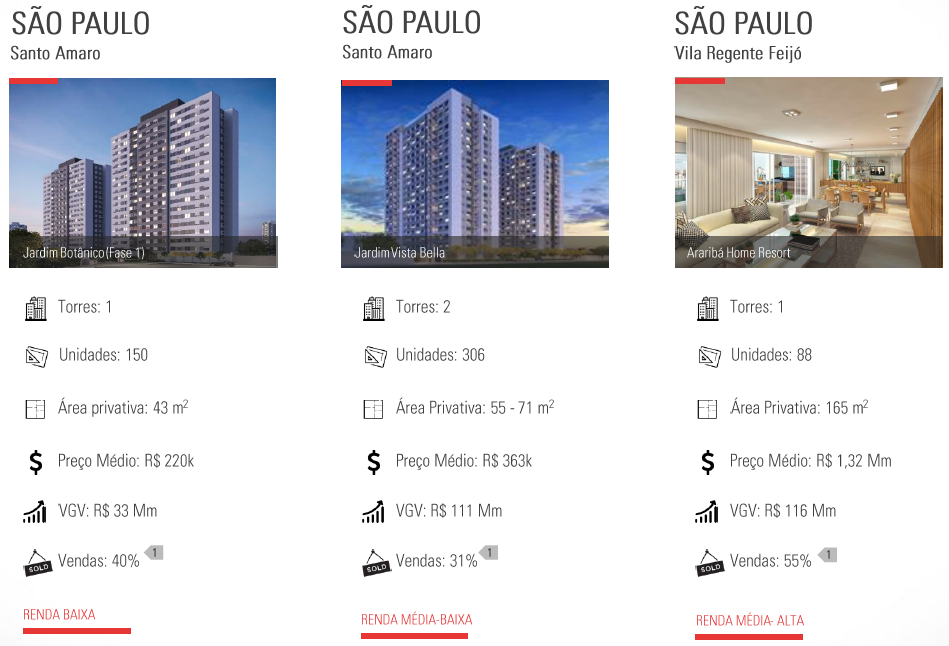

A entrada em vigor da nova legislação de distrato, as melhorias nas condições de crédito imobiliário, bem como dos níveis de confiança dos consumidores, criaram um cenário favorável e de menor incerteza para a retomada de lançamentos. Com isso, a Tecnisa deu início a um novo ciclo operacional no 2T19, com o Lançamento de R$ 261 milhões, sendo R$ 52 milhões a parcela TECNISA, distribuídos em 3 empreendimentos no município de São Paulo:

“Jardim Botânico (fase 1)”, “Jardim Vista Bella” e “Araribá Home Resort”, com respectivamente 55%, 40% e 31% vendidos até 30 de junho. A Tecnisa detém uma participação de 20% em cada projeto e, por fazer a gestão dos projetos, garante uma receita adicional pela prestação desse serviço.

– Vendas Contratadas:

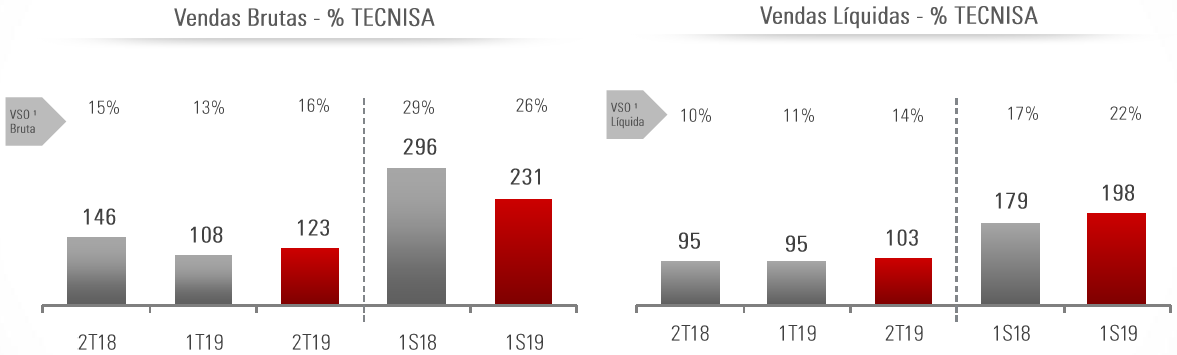

As Vendas Contratadas Brutas, parcela Tecnisa, somaram R$ 123 milhões no 2T19, redução de 16% em relação ao 2T18 e aumento de 14% sobre o 1T19. A velocidade de vendas, medida pelo indicador Venda Sobre Oferta (“VSO”) Bruta, atingiu 16% no 2T19, velocidade expressiva, ainda mais considerando que 78% das vendas foram de unidades concluídas. Ao longo do 1S19, as Vendas Contratadas Brutas totalizaram R$ 231 milhões, representando uma redução de 22% em relação ao 1S18.

Os Distratos somaram R$ 20 milhões, representando uma redução de 60% em relação ao 2T18 e aumento de 63% em relação ao 1T19, quando os distratos totalizaram apenas R$ 12 milhões. Dessa forma, as Vendas Contratadas Líquidas, parcela Tecnisa e líquidas de distratos, totalizaram R$ 103 milhõesno 2T19, aumento de 8% em relação ao 2T18 e ao 1T19. A VSO Líquida no período foi de 14%, versus 10% e 11% no 2T18 e 1T19, respectivamente.

– Carteira de Terrenos (Land Bank):

No 2T19, a Carteira de Terrenos da empresa registrou um VGV potencial de R$ 3.861 milhões, parcela Tecnisa. A Companhia não adquiriu nem alienou terrenos no período. Em 30 de junho de 2019, R$ 2.131 milhões da Carteira de Terrenos, participação Tecnisa, referiam-se a terrenos do projeto “Jardim das Perdizes”, os quais estão bem alinhados com a estratégia de focar suas operações no segmento residencial de média e alta renda na Região Metropolitana de São Paulo.

– Estoque a Valor de Mercado:

A Tecnisa encerrou o 2T19 com R$ 1.016 milhões em Estoque a Valor de Mercado, dos quais R$ 672 milhões referentes à participação Tecnisa. Esse valor representa uma queda de 24% em relação ao 2T18 e uma queda de 5% em relação ao 1T19. O estoque de unidades concluídas representa 91% do total.

– Receita Operacional Bruta:

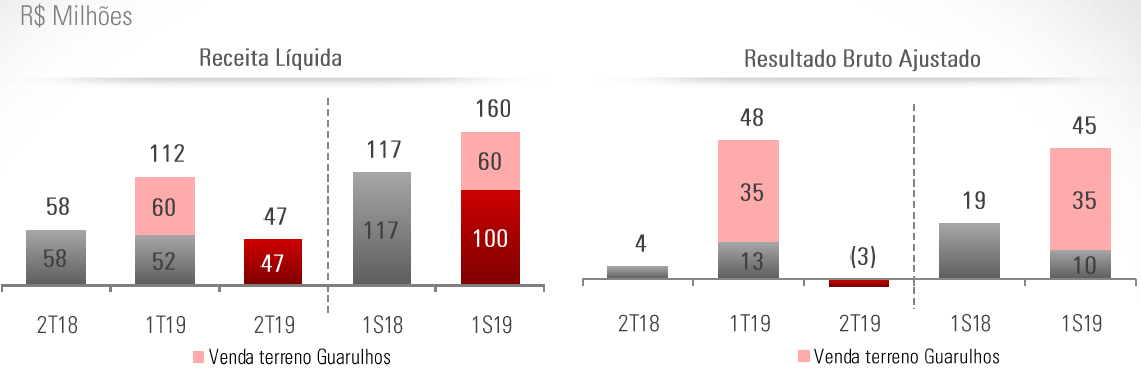

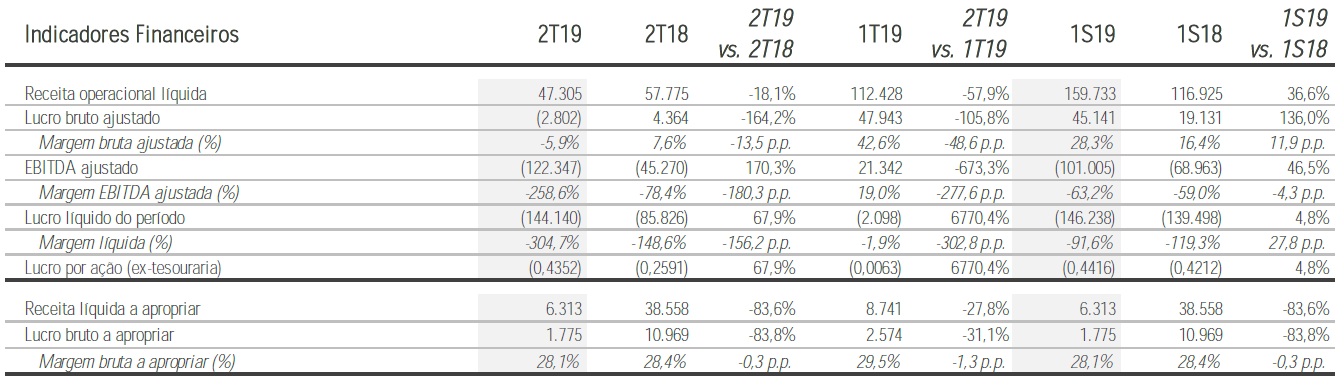

No 2T19, a Receita Operacional Bruta de venda de imóveis e serviços prestados foi de R$ 49 milhões, queda de 19% em relação ao 2T18 e de 57% em relação ao 1T19, lembrando que o resultado do 1T19 foi beneficiado pela venda de um terreno em Guarulhos por R$ 60 milhões. Além disso, no período, houve menor apropriação de resultados provenientes de evolução financeira de obras, dada a ausência de lançamentos nos últimos anos.

– Receita Operacional Líquida:

A Receita Líquida no 2T19 foi de R$ 47 milhões, redução de 18% em relação ao 2T18 e queda de 58% em relação ao 1T19. No 1S19, totalizou R$ 160 milhões, ante R$ 117 milhões no 1S18, representando uma melhora de 37%.

– Resultados a apropriar:

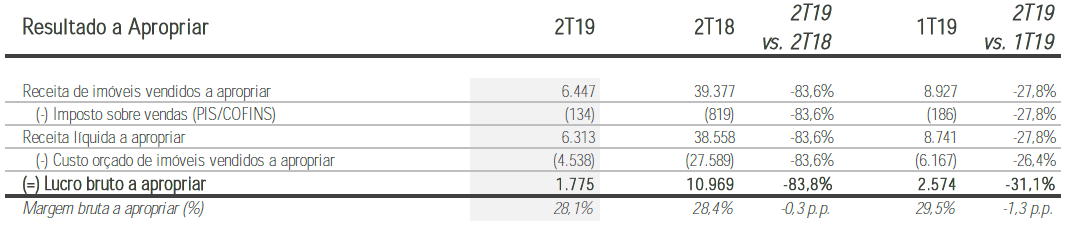

A TECNISA encerrou o 2T19 com R$ 6 milhões de Receitas a Apropriar, com Margem Bruta a Apropriar correspondente a 28%, após a dedução de impostos sobre vendas (PIS/COFINS), reduzindo 0,3 p.p. em relação ao 2T18 e 1,3 p.p. em relação ao 1T19. Apesar dos lançamentos no 2T19, não houve incremento nos resultados a apropriar, uma vez que os lançamentos do período serão contabilizados via equivalência patrimonial. Atualmente, não existem obras em andamento no projeto “Jardim das Perdizes” e, consequentemente, Receita e Margem Bruta a Apropriar no projeto.

– Despesas:

No 2T19, as Despesas com Vendas foram de R$ 6 milhões, representando 12% da Receita Líquida; as Despesas com Vendas no 2T18 e no 1T19 foram de R$ 7 milhões e R$ 4 milhões, representando 11% e 3% da Receita Líquida, respectivamente. O aumento no trimestre se deve, majoritariamente, a despesas relacionadas a (re)lançamentos.

As Despesas Gerais e Administrativas foram de R$ 17 milhões. Esse montante representa um crescimento de 11% em relação aos R$ 15 milhões registrados no 2T18 e crescimento de 19% em relação ao 1T19. O aumento decorre, principalmente, de provisão para potencial realização do Plano de Incentivo de Longo Prazo.

As Outras Receitas (Despesas) Operacionais somaram uma despesa de R$ 106 milhões no 2T19, representando -225% da Receita Líquida, contra despesa de R$ 43 milhões no 2T18, que representou -75% da Receita Líquida e despesa de R$ 22 milhões no 1T19 (-20% da Receita Líquida). Este crescimento está associado aos seguintes eventos não-recorrentes: provisão para perda com parceiro de negócio no valor de R$ 44 milhões; provisão de R$ 36 milhões para perda na realização de um terreno objeto de desapropriação pela Prefeitura do Município de SãoPaulo; amortização de R$ 13 milhões da remensuração feita no 4T15 no investimento do projeto “Jardim das Perdizes”; necessidade de reforço líquido de R$ 9 milhões em provisões para indenizações, contingências cíveis e trabalhistas; e gastos de R$ 5 milhões com a manutenção deempreendimentos concluídos (IPTU e condomínio).

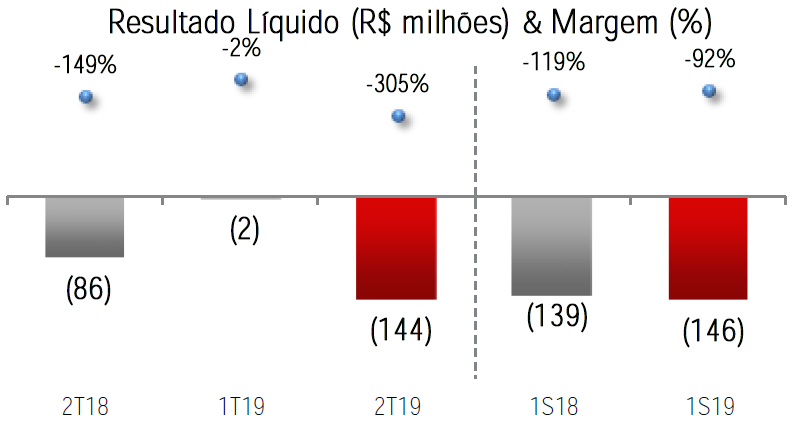

– Resultado Líquido:

A Tecnisa encerrou o 2T19 com prejuízo líquido de R$ 144 milhões, crescimento de 68% em relação ao prejuízo de R$ 86 milhões apurado no 2T18 e aumento de 6.770% em relação ao prejuízo de R$ 2 milhões do 1T19. Com isso, no trimestre a empresa apresentou uma Margem Líquida de -305% versus -149% no 2T18 e -91% no 1T19.

– Posição de Caixa e Endividamento:

A Tecnisa encerrou o 2T19 com uma posição consolidada de caixa (Disponibilidades e Aplicações Financeiras) de R$ 87 milhões, volume 28% inferior ao registrado no 2T18 e 14% inferior ao registrado no 1T19. O Endividamento Líquido consolidado encerrou o 2T19 em R$ 441 milhões, redução de 19% em relação ao 2T18 e de 2% em relação ao 1T19. Do Endividamento Total, R$ 388 milhões correspondem a Dívidas Corporativas, R$ 37 milhões a Coobrigações em títulos securitizados e R$ 102 milhões correspondem a dívidas de Financiamento à Produção. A variação da dívida líquida no 2T19 resultou em uma geração de caixa de R$ 10 milhões.

– Aumento de capital:

Em 17 de julho de 2019, a Tecnisa concluiu com sucesso o aumento de capital, mediante oferta pública de distribuição primária, com esforços restritos, de 405.000.000 ações, a um preço por ação de R$ 1,10, perfazendo o montante total de R$ 446 milhões. A Tecnisa pretende utilizar aproximadamente 50% dos recursos líquidos obtidos para promover o crescimento das operações, incluindo a aquisição de novos terrenos, e o restante para melhoria na estrutura do seu capital, por meio do pagamento de dívidas e reforço de capital de giro. É importante destacarmos que, dado que seu endividamento líquido consolidado ao final do 2T19 era de R$ 441 milhões, com a oferta, a empresa tem virtualmente condições de amortizar todas as suas dívidas.

Conclusão sobre os resultados:

Os resultados de Tecnisa me lembraram um amigo meu da época da faculdade que se chamava Rafael. Em um determinado momento, Rafael resolveu mudar a vida dele. Parou de beber, parou de fumar, reduziu seus gastos, principalmente com as mulheres e com a noite, e resolveu ser uma pessoa “como a sociedade gosta”.

O que isso tem a ver com a Tecnisa?

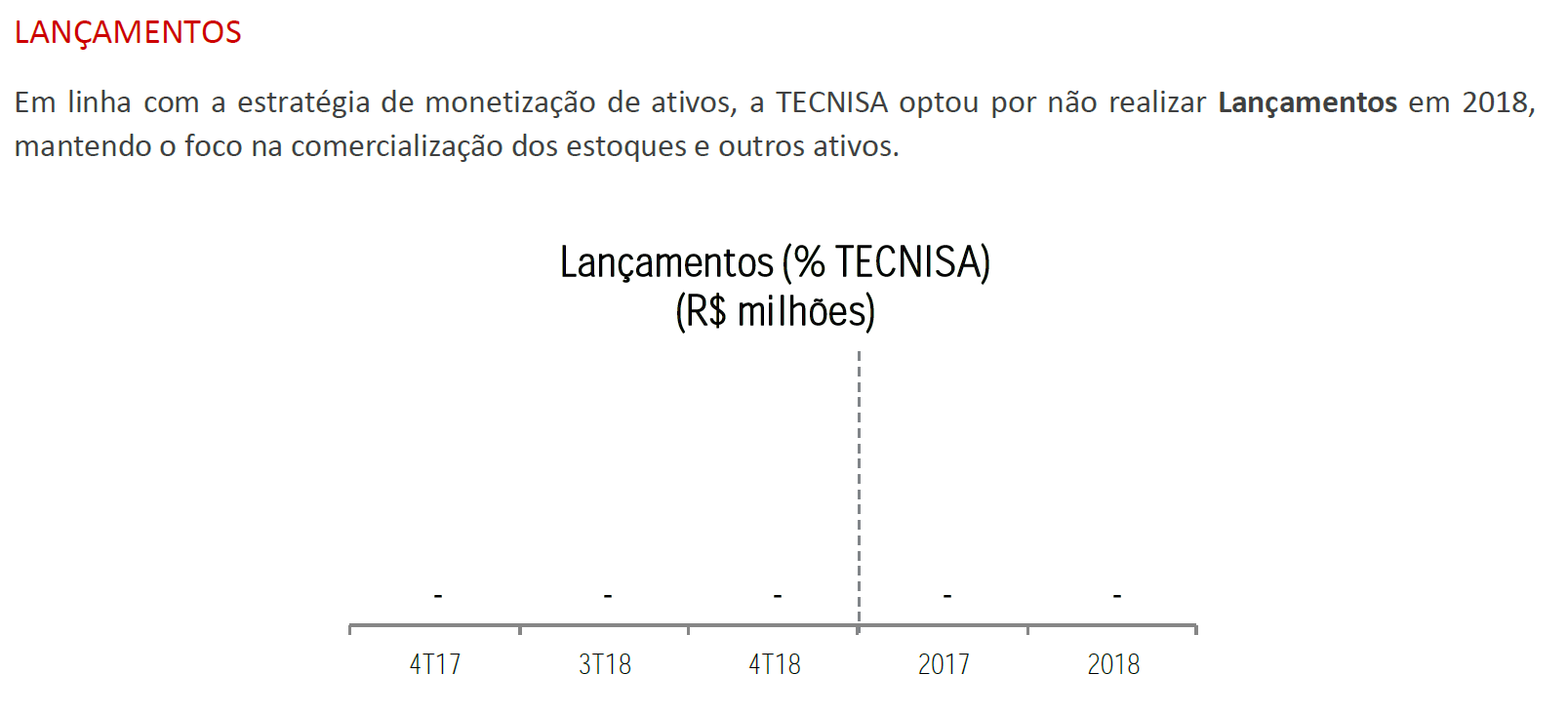

A Tecnisa passou dois anos sem lançar um único empreendimento, mas permaneceu na sua sede cara e imponente na Av. Brigadeiro Faria Lima, um dos metros quadrados mais caros do Estado de São Paulo e do Brasil. Veja abaixo os lançamentos de Tecnisa de 2017 e 2018.

Normalmente, quando a companhia acredita que a economia está ruim e que ela possui estoque suficiente para vender sem atrapalhar seus resultados, esta política é acompanhada por um processo de redução de despesas. Este é o segundo ponto em que a companhia se parece com o meu amigo da faculdade.

Realmente vimos uma redução de despesas na companhia. As despesas administrativas em 2018 foram de R$ 60,5 milhões contra R$ 75,8 milhões em 2017. No entanto, os honorários da administração no período subiram de R$ 7,5 milhões para R$ 10,2 milhões. Isso mesmo: a companhia no prejuízo, os acionistas perdendo valor e os administradores ganhando honorários 35% maiores! E continuam a subir. No 1S2018, o total era de R$ 4,7 milhões e, agora, no 1S2019, passou para R$ 7,5 milhões.

Estas despesas administrativas já estão voltando a subir, o que me deixa meio cético com relação a essa recuperação. Mesmo se ela vier, será por causa do mercado e não por esforço da companhia para reduzir custos.

O terceiro ponto em que a companhia se parece com o meu amigo Rafael da faculdade é o seguinte: todas as provisões possíveis e problemas foram lançados neste trimestre em Outras Despesas Operacionais. Copiando o que já foi escrito acima no texto:

As Outras Receitas (Despesas) Operacionais somaram uma despesa de R$ 106 milhões no 2T19, representando -225% da Receita Líquida, contra despesa de R$ 43 milhões no 2T18, que representou -75% da Receita Líquida e despesa de R$ 22 milhões no 1T19 (-20% da Receita Líquida). Este crescimento está associado aos seguintes eventos não-recorrentes: provisão para perda com parceiro de negócio no valor de R$ 44 milhões; provisão de R$ 36 milhões para perda na realização de um terreno objeto de desapropriação pela Prefeitura do Município de São Paulo; amortização de R$ 13 milhões da remensuração feita no 4T15 no investimento do projeto “Jardim das Perdizes”; necessidade de reforço líquido de R$ 9 milhões em provisões para indenizações, contingências cíveis e trabalhistas; e gastos de R$ 5 milhões com a manutenção de empreendimentos concluídos (IPTU e condomínio).

Desta forma a companhia mostra ao mercado, assim como o Rafael mostrou para a sua própria vida, que ela está disposta a mudar e seguir um caminho mais “ortodoxo” daqui pra frente.

Em 2016 foram 100 milhões de ações subscritas a R$ 2,00 cada uma (clique aqui). Já em março de 2017, uma nova emissão de ações foi necessária para que a companhia reforçasse seu Caixa – desta vez foram 57,6 milhões de ações pelo preço de R$ 2,60 cada uma(clique aqui). Então, esta emissão atual marca uma nova chance que o mercado está dando para a Tecnisa – foram emitidas 405 milhões de ações a R$ 1,10 cada.

Após essa emissão, a Tecnisa passou a deter 736 milhões de ações. Antes de 2016, a companhia possuía pouco mais de 175 milhões de ações. Ou seja, o acionista que permaneceu todo esse período sem realizar as subscrições já foi diluído em mais de 75%.

Ainda não tivemos divulgação de resultados após essa nova emissão, mas o capital da companhia aumentou em R$ 446 milhões, ou seja, o Patrimônio Líquido da Tecnisa atualmente é de R$ 1,071 bilhão, o que nos leva a um indicador Preço / Valor Patrimonial = 0,95, isto é, com um leve deságio.

Outro impacto positivo que a companhia terá é no Resultado Financeiro. Em 2018 a companhia contabilizou uma perda de R$ 87,5 milhões com despesas financeiras. Caso parte do dinheiro seja usado para pagamento de dívidas, esse valor pode ser bastante reduzido. Percebam que as despesas financeiras são superiores às despesas administrativas!

Mas, o ponto mais importante é que a companhia poderá voltar a lançar. Veja na imagem abaixo que os resultados que a companhia tem conseguido, embora ruins, estão vindo da venda de estoques que ela já possui. Se ela continuar lançando poucos imóveis, em algum momento ela não terá mais estoque para vender, ou pior, vai sobrar apenas estoque velho, que eu chamo carinhosamente de “encalhado”. Estoque dos piores lançamentos da companhia.

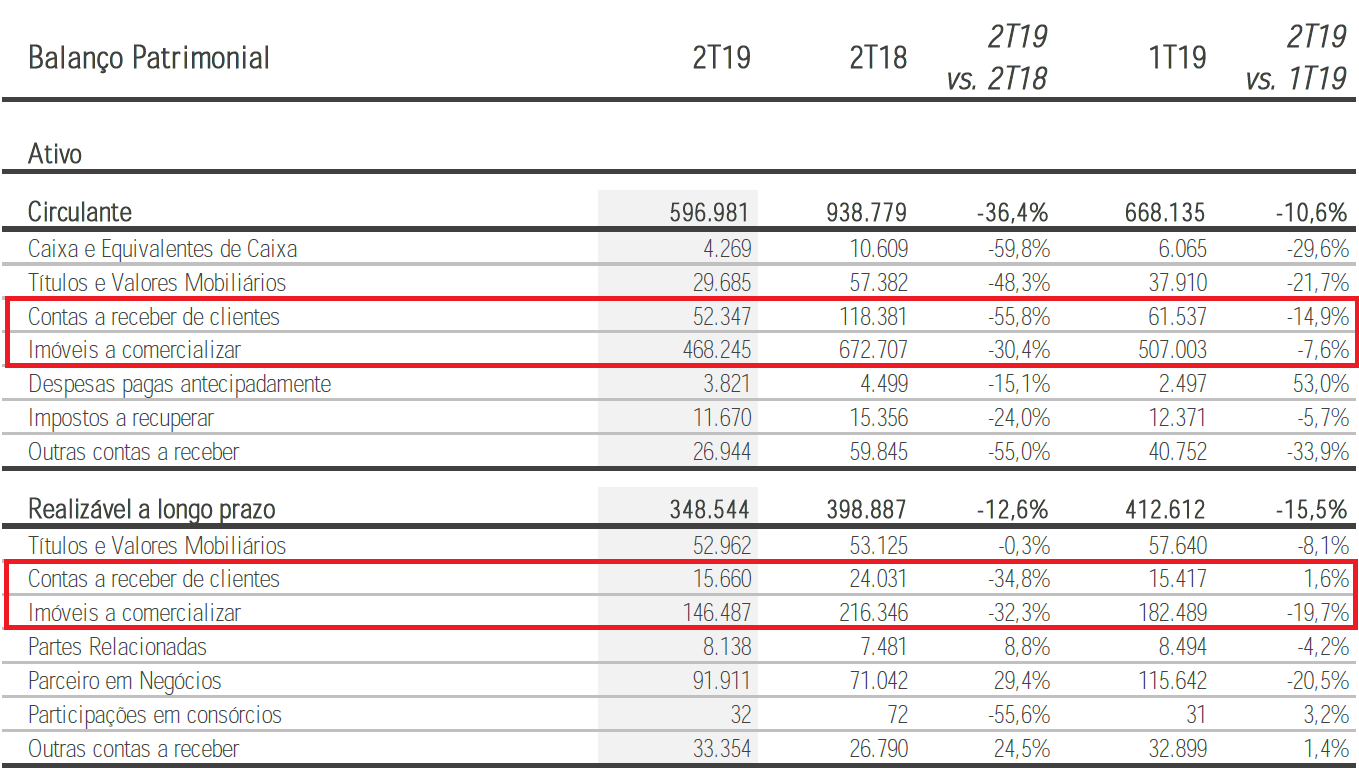

Outro ponto que veremos abaixo nos retângulos vermelhos é que quanto menos a companhia vende, menos contas a receber ela tem.

Nesta análise qualitativa, eu acredito que a Tecnisa ainda não passou. Inclusive eu acredito que exista uma outra incorporadora que também está em dificuldades e que na minha visão está na frente da Tecnisa para melhorar seus resultados no futuro.

Veja que não estou falando dos cases já consolidados de Direcional e Trisul, que já temos uma alta de 160% e 420% respectivamente desde a recomendação em 2017. Estamos falando de uma outra companhia, que inclusive eu, Daniel Nigri, já comprei para minha carteira pessoal.

Mas esta empresa, assim como o preço justo de Tecnisa serão calculados e apresentados em Resultado na Aba Resultado de Empresas na Nossa Área de Membros Dica de HOje.

Os assinantes do Plano Ações e do Combo Ações + Fiis têm direito a essa parte. Mais informações de como assinar abaixo:

Plano “Ações – Dica de Hoje”:

– Plano mensal: http://mon.net.br/gsl8x

– Plano anual: http://mon.net.br/gsl8y

Plano “Combo Ações + FIIS – Dica de Hoje”:

– Plano mensal: http://mon.net.br/gvdv2

– Plano anual: http://mon.net.br/gslwt

Plano de “Fundos de Investimento – Carteira Z – Dica de Hoje”

– Plano mensal: http://mon.net.br/gslx0

– Plano anual: http://mon.net.br/gslx1

Para mais informações como assinar e o que contém cada plano, clique aqui e veja os planos disponíveis atualmente.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri(analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.