PETROBRAS(códigos Bovespa: PETR3, PETR4)

RESUMÃO – Resultados 3T19:

(Data de divulgação dos resultados ao mercado: 24/outubro/2019)

(Dados retirados do site de RI:http://www.investidorpetrobras.com.br)

– Estratégia da Empresa:

O Plano Estratégico (PE 2040) e de Negócios e Gestão (PNG 2019-2023) da Petrobras (PETR3, PETR4) possui foco na exploração e produção de óleo e gás natural, notadamente no pré-sal brasileiro. No médio prazo, a comercialização e utilização do gás natural como fonte de geração de energia ganhará mais relevância nas operações da empresa, seguindo a tendência desse combustível na transição energética.

No longo prazo, estudarão oportunidades em energias renováveis, que tenham sinergias com suas atividades e vantagens competitivas. A tecnologia digital permeará suas atividades ao longo desse horizonte (PE 2040) com o objetivo de redução de custos e aumento de produtividade.

A empresa mantém o seu pilar estratégico de foco na eficiência da alocação do capital através da gestão do portfólio, onde são alocados recursos apenas para os melhores projetos em termos de retorno e risco esperado.

Seguindo esta linha de desinvestimentos de ativos com baixo retorno do capital empregado, no 3T19 a Petrobras (PETR3, PETR4) transferiu as ações da Montevideo Gás eConecta, empresas distribuidoras de gás no Uruguai para o Governo desse país, e vendeu a participação na Belém Bioenergia, ativos geradores de prejuízos sistemáticos para a empresa ao longo de vários anos. Ainda receberam as propostas não vinculantes para a venda das refinarias RNEST, RELAM, REPAR e REFAP e esperam concluir o acordo para a venda da Liquigás. Ao mesmo tempo, já iniciaram a fase de recebimento de ofertas não vinculantes para a venda das refinarias REGAP, REMAN, LUBNOR e SIX. Além disso, a empresa continua reduzindo endividamento e alongando sua duração.

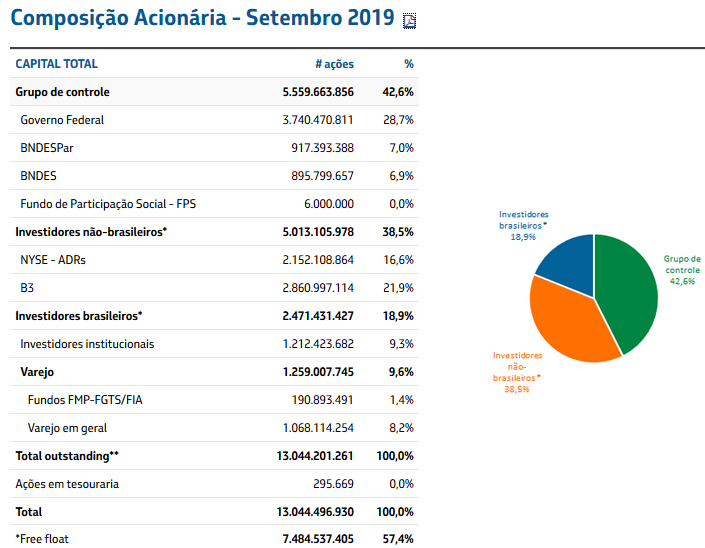

– Composição Acionária:

– Destaques Operacionais e Financeiros:

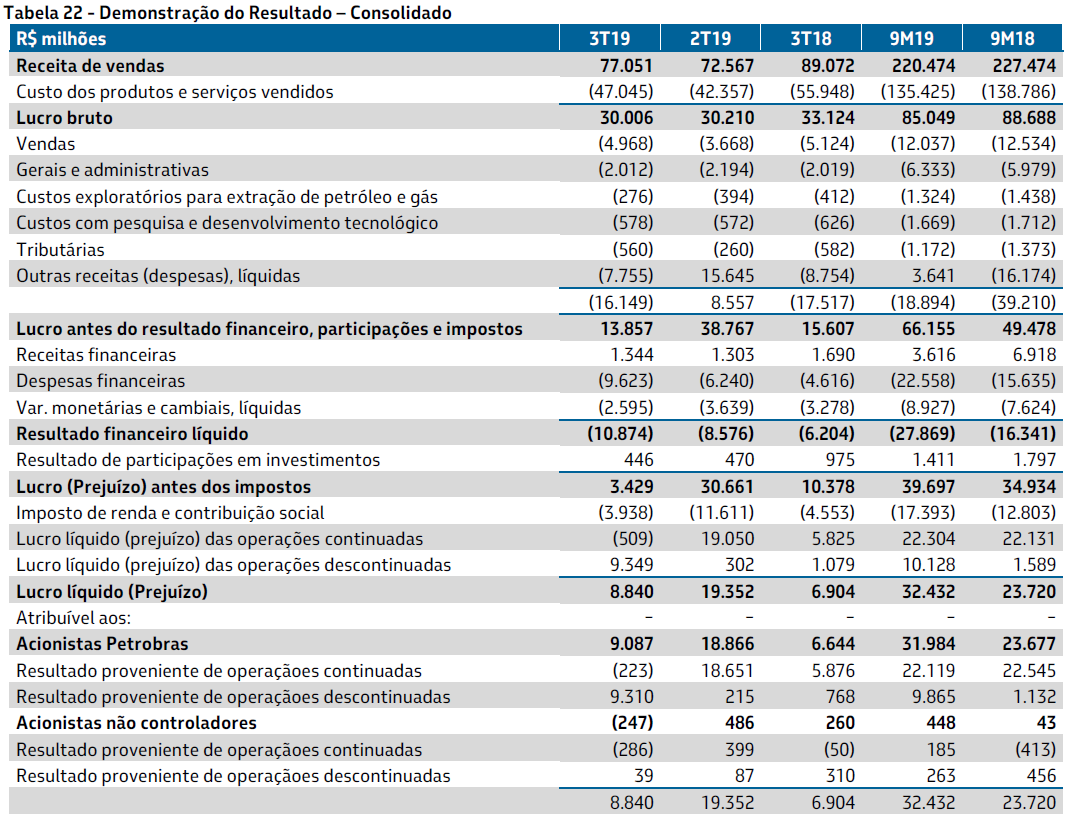

– Receita Líquida:

No 3T19, a receita de vendas totalizou R$ 77,05 bilhões, 6,2% acima do 2T19. A Petrobras (PETR3, PETR4) apresentou um forte volume de produção de óleo que, aliado à realização de estoques formados no 2T19, possibilitaram um aumento nas exportações deste produto, além do aumento das exportações de derivados, como gasolina e óleo combustível com baixo teor de enxofre. Apresentou também um aumento das vendas de diesel no mercado interno, devido ao período da safra de grãos no Brasil e às maiores vendas de gás natural e geração de energia elétrica, ambos influenciados pela piora das condições hidrológicas, que se refletiram em aumento do PLD e da demanda termelétrica. Estes itens contribuíram para um aumento na receita de vendas no 3T19.

– EBITDA Ajustado:

No 3T19, o EBITDA ajustado consolidado atingiu R$ 32,6 bilhões, estável em relação ao 2T19, apesar da queda do preço do barril (Brent). A redução do impacto relativo às variações do Brent foi possível devido ao sólido desempenho operacional da Petrobras, com a captura de maiores margens no diesel e no GLP, os maiores volumes de exportação de óleo e de venda de diesel no Brasil, além dos ganhos com derivativos das operações offshore de óleo e derivados.

– Lucro Líquido:

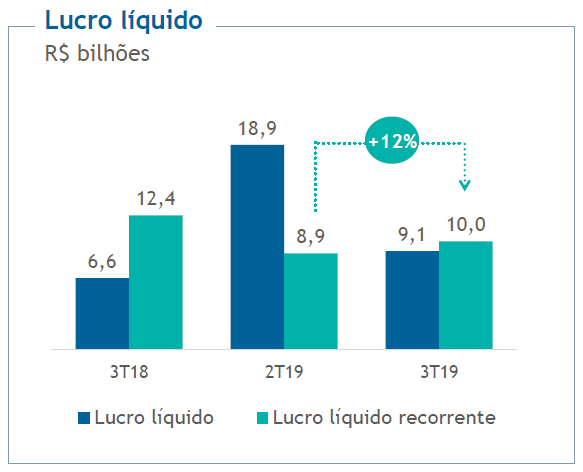

O Lucro Líquido da Petrobras (PETR3, PETR4) no 3T19 atingiu R$ 9,1 bilhões, contra R$ 18,9 bilhões do 2T19. Este pior resultado em relação ao 2T19 foi devido à venda da TAG no 2T19 e às despesas com imposto de renda e contribuição social no 3T19, decorrentes da baixa de ativos fiscais diferidos no exterior, parcialmente compensadas pelo ganho com a venda das ações da BR Distribuidora no 3T19.

O Lucro Líquido Recorrente (excluindo o impacto dos itens não recorrentes) foi de R$ 10 bilhões, aumento de 12% em comparação com o 2T19 (R$ 8,9 bilhões) e redução de 24% em comparação com 3T18 (R$ 12,4 bilhões).Os itens não recorrentes totalizaram R$ 1,5 bilhão antes dos impostos, com destaque para: ganhos com a venda da BR Distribuidora (R$ 13,9 bilhões), perdas com contingências judiciais (R$ 2,9 bilhões) e impairment(R$ 2,4 bilhões).

– Fluxo de Caixa Operacional:

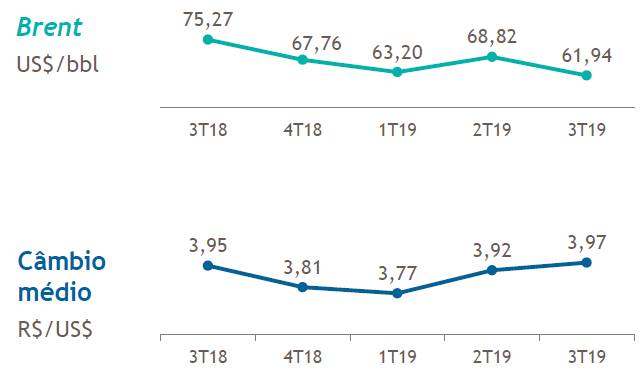

No 3T19, o fluxo de caixa operacional totalizou R$ 32,8 bilhões, atingindo um recorde histórico para empresa, apesar da queda nos preços do petróleo, de US$ 75,27 no 3T18 para US$ 61,94 por barril no 3T19, como falamos anteriormente. Este valor também foi influenciado pela entrada de caixa pela securitização dos recebíveis da Eletrobras, no valor de R$ 8,4 bilhões, e representou, no geral, um aumento de 60,1% em relação ao 2T19 e aumento de 49,7% em relação ao 3T18.

– Investimentos:

No 3T19, os investimentos totalizaram US$ 2,6 bilhões, sendo mais de 75% correspondentes a investimentos de capital. No segmento de “Exploração e Produção”, os investimentos totalizaram US$ 1,9 bilhão no 3T19, 9,7% menor que no 2T19 e concentraram-se principalmente: no desenvolvimento da produção do polo pré-sal da Bacia de Santos, desenvolvimento de novos poços no pós-sal e exploração de novas áreas.

No 2T19, a Petrobras (PETR3, PETR4) revisou a sua meta de CAPEX de 2019, que era de US$ 16 bilhões, para um intervalo entre US$ 10 e 11 bilhões. Os resultados de investimentos no acumulado 9M19 somaram US$ 7,6 bilhões, reforçando esta projeção, sem considerar os possíveis lances nos próximos leilões(os chamados “bids”).

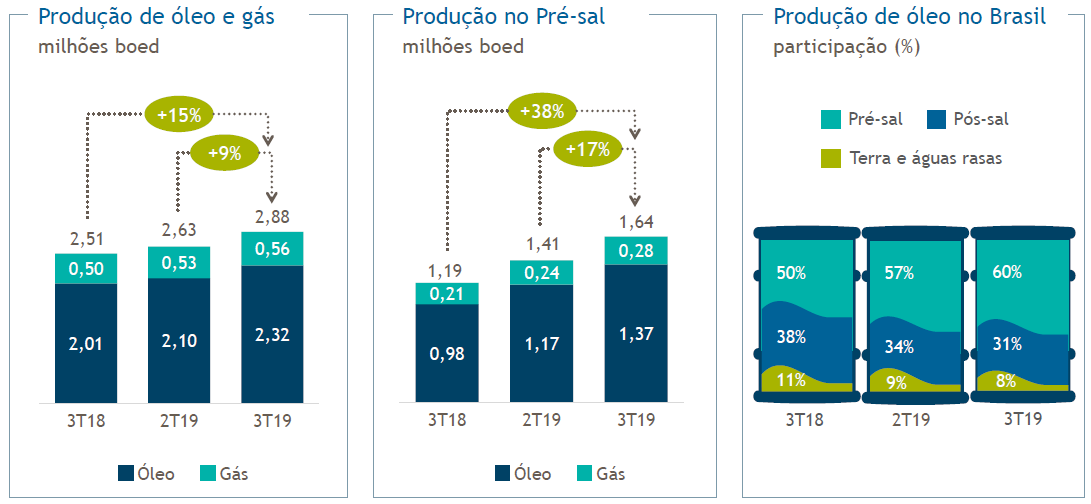

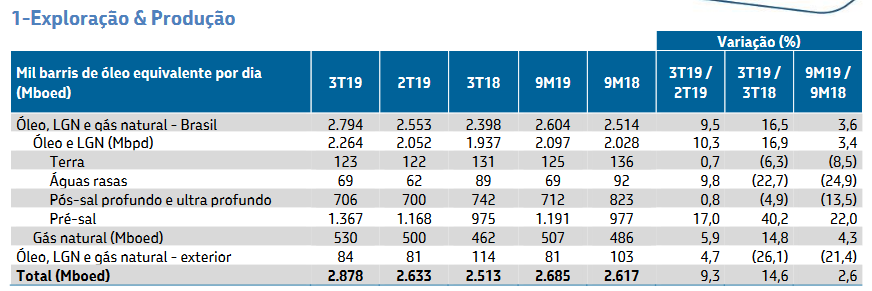

– Produção de petróleo, LGN e gás natural:

A produção de óleo, LGN e gás natural no 3T19 foi de 2.878 Mboed,representando um aumento de 9,3% em relação ao 2T19 e de 14,6% na comparação com o 3T18, principalmente devido ao ramp-up dos 7 novos sistemas que entraram em produção em 2018 e 2019 nos campos de Búzios (plataformas P-74, P-75, P-76 e P-77), Lula (plataformasP-67 e P-69) e Tartaruga Verde (FPSO Campos dos Goytacazes).

No 3T19, no mês de agosto, a produção atingiu novo recorde mensal de 3,0 MMboed, além de um novo recorde diário de 3,1 MMboed. Já a produção operada atingiu o recorde mensal de 3,7 MMboed no mesmo mês. Com estes resultados, a empresa mantém a trajetória para o cumprimento da meta de produção anual, em 2,7 MMboed, com variação de 2,5% para mais ou para menos.

A produção de óleo no pré-sal no 3T19 teve um aumento de 40,2%em relação ao 3T18, refletindo, principalmente, a entrada de novos poços produtores nos campos de Lula e Búzios.

A produção de óleo do pós-sal em águas profundas e ultraprofundas permaneceu estável no 3T19 em relação ao 2T19devido ao aumento da produtividade das plataformas que operam na Bacia de Campos e da entrada de novos poços produtores no FPSO Cidade de Campos dos Goytacazes, no campo de Tartaruga Verde, os quais compensaram o declínio natural da produção nessa região.

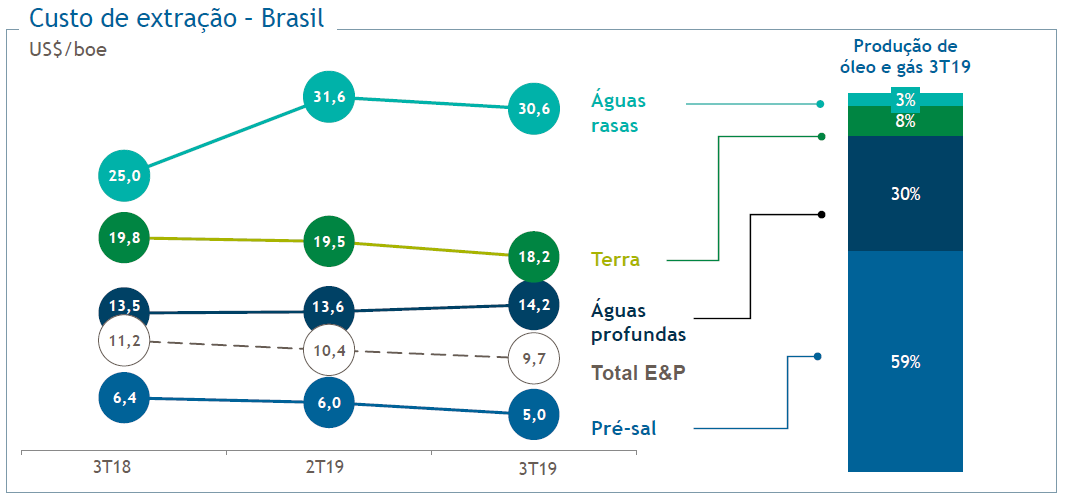

– Custo médio de extração (lifting cost):

No 3T19, o custo médio de extração (lifting cost) no Brasil (“Total E&P”) ficou em US$9,7 por barril, representando uma redução de 6,7% em relação ao 1T19.No pré-sal, o custo médio de extração (lifting cost) em dólares, sem participação governamental, alcançou o patamar de US$ 5,0/boe, redução de 17% em relação ao 2T19, devido principalmente ao incremento da produção decorrente do ramp-up de produção das plataformas do campo de Búzios.

No pós-sal, ocorreu um aumento de 4% no lifting cost sem participação governamental, devido a maiores gastos com integridade dos sistemas de produção da Bacia de Campos e com intervenções no campo de Marlim Sul, compensado pelo incremento da produção oriundo da entrada de dois novos poços em produção no FPSO Campos dos Goytacazes, no Campo de Tartaruga Verde.

Em águas rasas, a queda lifting cost de 3% é explicada, principalmente, pelo incremento da produção das plataformas que PPM-1 e PCH-2, que retornaram de paradas para manutenção ocorridas no 2T19. Em terra, a redução lifting cost de 7% foi devido à maior entrega de gás no estado do Amazonas e ao impacto da desvalorização do real frente ao dólar, de 1,3%.

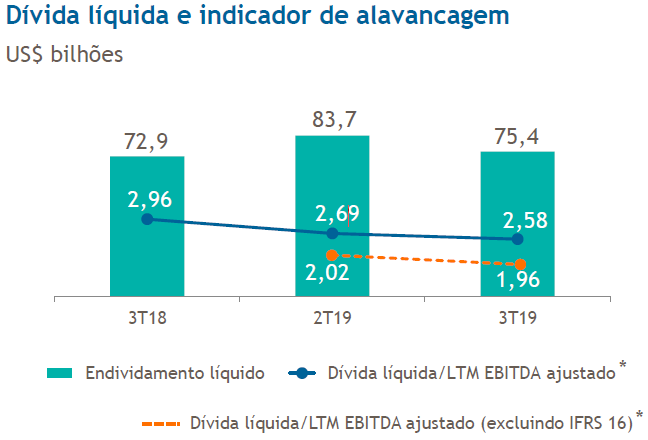

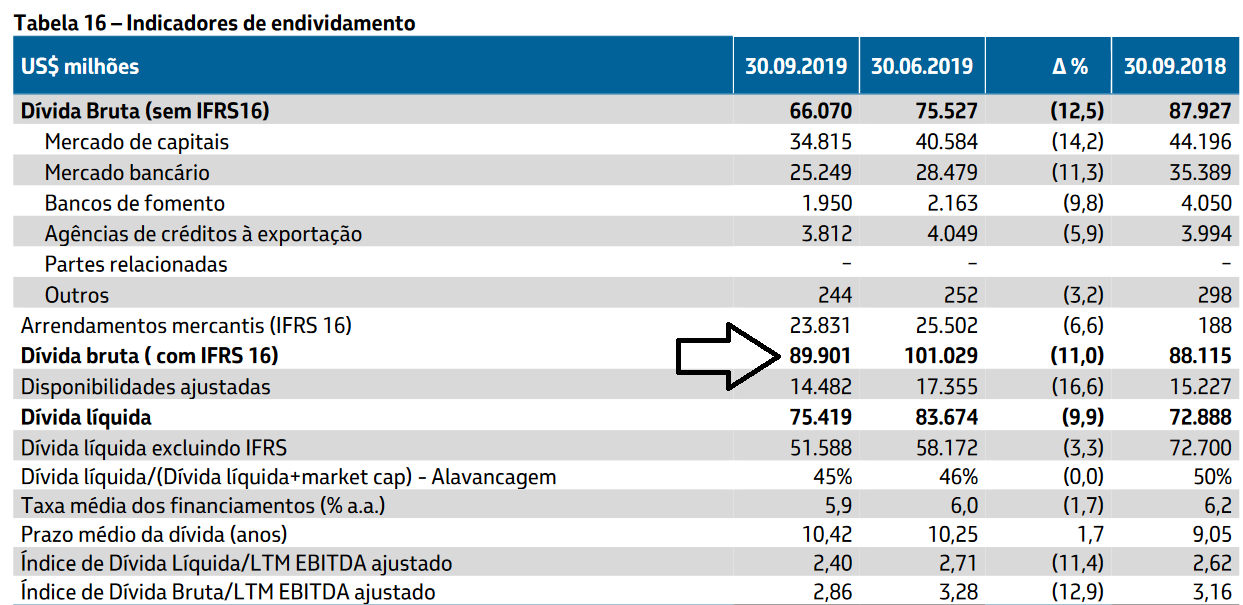

– Endividamento:

A entrada de recursos com desinvestimentos possibilitou uma queda de 13% da dívida bruta da Petrobras (PETR3, PETR4) em 30 de setembro de 2019, atingindo US$ 66 bilhões, sem os efeitos do IFRS16, e de 11%, para US$ 89,9 bilhões, com os efeitos do IFRS16.A gestão da dívida da empresa possibilitou o aumento do prazo médio de 10,25 anos para 10,42 anos, simultaneamente à redução da taxa média de 6,0% para 5,9% ao ano e da alavancagem para 45%.

A dívida liquida caiu de US$ 83,6 bilhões no 2T19 para US$ 75,4 bilhões no 3T19, representando uma redução de 9,9%, principalmente devido à sólida geração de caixa e ao menor saldo de arrendamentos mercantis.

O índice dívida líquida/LTM EBITDA ajustado foi de 2,58x, considerando os efeitos do IFRS16, uma redução em relação ao índice de 2,69x em 30 de junho de 2019.

A desalavancagem é prioridade para a Petrobras, cuja meta é reduzir o índice dívida líquida/ EBITDA ajustado para 1,5 x em 2020, considerando os efeitos do IFRS 16.

– Remuneração aos acionistas:

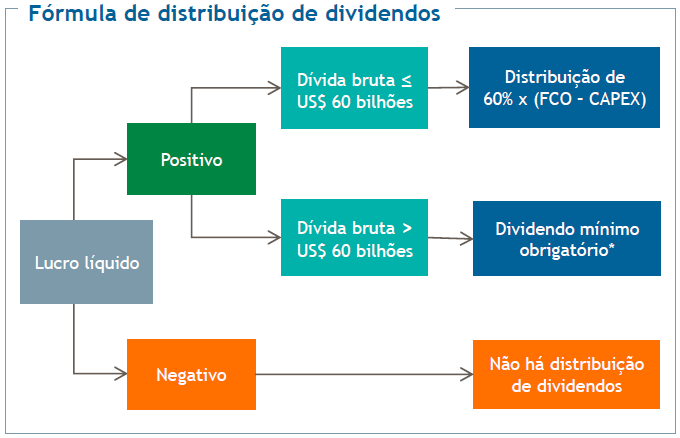

O Conselho de Administração da Petrobras (PETR3, PETR4) aprovou a política de remuneração aos acionistas, que definiu parâmetros objetivos para o pagamento de dividendos e juros sobre o capital próprio. A remuneração anual dos acionistas poderá superar o mínimo legal a partir de uma dívida bruta inferior a US$ 60 bilhões, quando a companhia distribuirá aos acionistas 60% da diferença entre o fluxo de caixa operacional e o capex.

O Conselho de Administração também aprovou, no dia 24/outubro/2019, a antecipação de distribuição de remuneração aos acionistas sob a forma de juros sobre o capital próprio (JCP), no valor de R$ 2,6 bilhões, equivalente a R$ 0,20 por ação ordinária e preferencial por circulação, superando os R$ 0,10 por ação do trimestre anterior.O pagamento do referido JCP será realizado no dia 07/fevereiro/2020 com data-ex de 12/novembro/2019.

Curso TCP – Treinamento de Crescimento Patrimonial – Aprenda a captar, na prática, empresas smallcaps e turnarounds, em um curso de 45 dias. Clique aqui e saiba mais.

Na última turma, entre junho e julho, recomendei 7 ações. 3 delas tiveram retorno expressivo. 6 das 7 estão subindo até o momento. Não perca essa chance.

Conclusão sobre os resultados:

Para fazer uma boa análise de Petrobras (PETR3, PETR4), precisamos passar por alguns pontos que não são tão comuns assim em uma análise quantitativa em que busca olhar apenas os resultados da companhia e sua projeção de retorno futuro.

O primeiro ponto a ser observado é a composição acionária da empresa. O Governo Federal tem 50,3% das ações Ordinárias, PETR3, e qualquer venda dessas ações seria considerada uma privatização da companhia. O BNDES + BNDES Pas possui cerca de 1,8 bilhão de ações entre Ordinárias e Preferenciais (PETR3 e PETR4), o que significa em torno de R$ 54 bilhões a preços de hoje. Como o governo está pressionando o BNDES para realizar os repasses, provavelmente parte da carteira de ações do Banco de Desenvolvimento precisará ser vendida, e Petrobras é a maior posição.

Considerando o racional acima, alguns investidores preferem ficar de fora das ações, temendo uma pressão vendedora muito grande. Na minha visão, isso é uma grande bobagem. Basta ver a quantidade de emissões de novas ações ou leilões (Follow-on) que estão sendo realizados, a maioria deles com grande demanda e, muitas vezes, com rateio inclusive.

O segundo ponto a ser observado é a estratégia da companhia. Fica claro no plano de negócios da empresa que, embora a Petrobras (PETR3, PETR4) vislumbre no futuro uma migração de seus negócios para o mercado de gás e posteriormente para o mercado de energia elétrica, na próxima década os resultados virão prioritariamente da exploração e produção de petróleo, principalmente do pré-sal.

Abaixo podemos ver o aumento de produção alcançada no 3T2019, que permitiu um grande Ebitda, apesar da queda dos preços do petróleo.

A imagem acima é claríssima ao mostrar o aumento de produção de óleo no pré-sal, enquanto as outras produções estão estáveis. A tendência é que no futuro o pré-sal seja cada vez mais preponderante nessa relação, o que irá reduzir os custos. Atualmente, o custo Caixa (Lifting Cost) de extração do óleo do pré-sal gira em torno de US$ 6 por barril. À medida que a produção do pré-sal crescer, esse custo vai se reduzir cada vez mais, dos US$ 10 atuais, incluindo a produção em Terra, Águas Rasas e Pós-sal profundo, para próximo dos US$ 6.

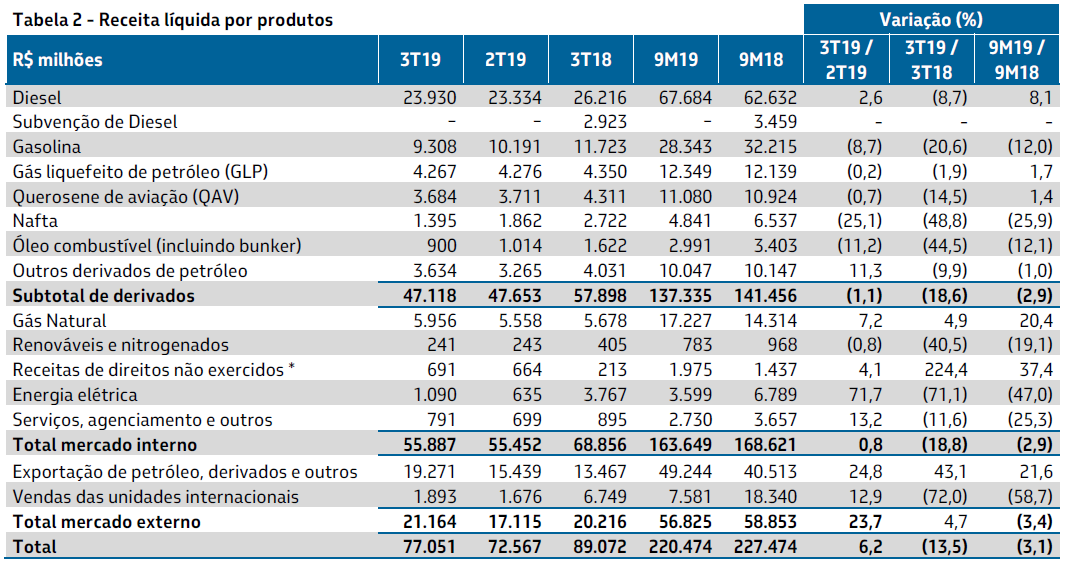

O terceiro ponto que merece atenção é a questão da Receita Líquida da companhia, assim como os desinvestimentos. Apesar da maior produção e de vendas, a Receita Líquida de venda de produtos caiu de R$ 89 bilhões no 3T2018 para R$ 77 bilhões no 3T2019.

Os principais pontos que fizeram essa redução foram a queda de R$ 2,9 bilhões da subvenção do Diesel no 3T2018, em função da greve dos caminhoneiros, e o restante por causa da queda do preço do petróleo Brent no mercado internacional. O barril caiu de US$ 75 no 3T2018 para US$ 61 no 3T2019.

Teoricamente, a companhia deveria trazer margens mais apertadas e um Ebitda menor, por causa dessa queda do preço do barril do petróleo, mas aí entra a redução de custos e despesas, além dos desinvestimentos, que são o quarto ponto que quero falar nessa análise.

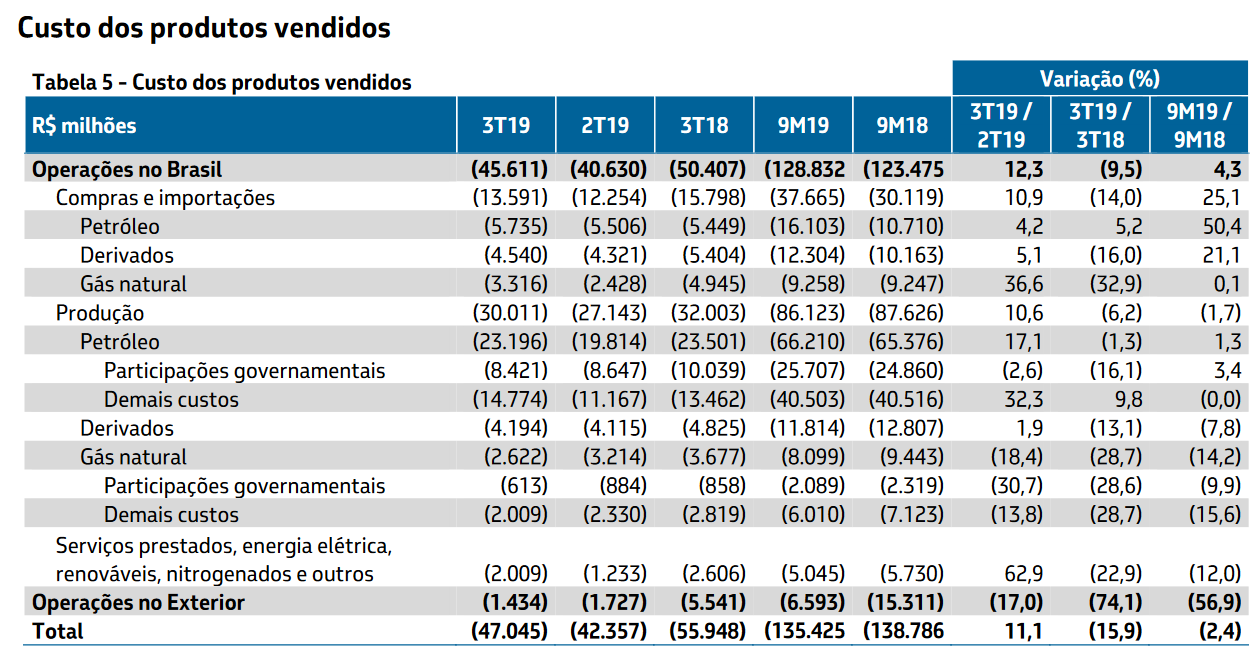

Neste trimestre, os custos dos produtos vendidos foram de R$ 47 bilhões, o que representou uma margem bruta de 39%. No 3T2018, apesar do maior preço do barril do Brent, os custos dos produtos vendidos totalizaram quase R$ 56 bilhões para uma Receita de R$ 89 bilhões. Uma margem bruta de 37,1%. Mesmo assim, chama atenção ainda os custos com compra e importações, de R$ 13,6 bilhões, sendo R$ 5,7 bilhões de petróleo.

Com relação aos desinvestimentos, podemos citar como o principal deles a venda de ações da Br Distribuidora com ágio (ganho de R$ 13,9 bilhões), o que trouxe impacto positivo no Ebitda, enquanto na ponta negativa a Petrobras realizou impairment de R$ 2,4 bilhões, reduzindo o preço de alguns ativos, dentre eles, Comperj, Navio Sonda Vitória, P-37 e Campo de Corvina. Já no lucro líquido, tivemos uma despesa financeira extra referente ao ágio na recompra de títulos da dívida, no valor de R$ 2,6 bilhões.

E por fim, essa recompra de dívidas serve para o objetivo principal que o acionista espera de Petrobras (PETR3, PETR4), isto é, que ela volte a ser uma grande pagadora de dividendos, como foi na década de 2000. Neste último ponto, é importante falar sobre a política nova de dividendos da Petrobras, que foi citada no texto anteriormente.

Quando a Petrobras (PETR3, PETR4) reduzir a sua dívida bruta de US$ 60 bilhões, os dividendos da companhia serão 60% x (FCO – CAPEX). Vamos fazer alguns cálculos.

Primeiro, o endividamento, para vermos se está perto ou longe da companhia alcançar a base de US$ 60 bilhões para distribuir os polpudos dividendos.

Na seta preta vemos que a dívida bruta caiu de US$ 101 bilhões para US$ 90 bilhões em apenas um trimestre, depois da geração de Caixa Operacional de R$ 32 bilhões. Uma queda grande, mas ainda falta um caminho grande de queda. A comparação com o 3T2018 fica comprometida porque a norma contábil mudou (IFRS16), que agora inclui no endividamento e contabiliza os arrendamentos mercantis.

Na primeira linha, sem incluir os arrendamentos mercantis, a dívida caiu US$ 22 bilhões em um ano, mas nesse período Petrobras (PETR3, PETR4) vendeu a TAG e ações da BR Distribuidora. Novos desinvestimentos virão, mas não devem ser tão grandes como esses, logo, acredito em uma possível queda de US$ 15 bilhões por ano, o que fará com que a Petrobras pague os grandes dividendos apenas em 2022.

O investidor inteligente acumula as ações antecipadamente e, quando chega em 2022, já tem uma carteira com uma posição grande. O investidor tradicional iniciante prefere tentar comprar a ação do momento agora, e em 2022 comprará Petrobras (PETR3, PETR4).

Outro ponto importante é que o objetivo da Petrobras (PETR3, PETR4) é encerrar o ano de 2020 com indicador dívida líquida/Ebitda de 1,5x, uma redução grande frente aos 2,96x de 30/09/2018. Esse resultado pode ser alcançado em uma combinação de aumento de Ebitda e redução do endividamento.

Atualmente, o Ebitda ajustado dos últimos 12 meses é de R$ 121,7 bilhões. Projetando um crescimento para R$ 140 bilhões em 2020, a dívida líquida máxima deveria ser R$ 210 bilhões, o que na minha visão é difícil, mas possível.

Caso hoje a companhia já estivesse com o endividamento bem costurado e sem riscos maiores, e já pudesse pagar o dividendo na fórmula 60% x (FCO-CAPEX), o valor desse dividendo seria:

FCO últimos 12 meses – R$ 97,1 bilhões

FCO projetado para os próximos 12 meses – R$ 109,1 bilhões

CAPEX estimado para 2020 – US$ 14 bilhões ou R$ 58,1 bilhões (Câmbio a R$ 4,15)

Dividendo na fórmula seria = 0,6 x (109,1 – 58,1) = R$ 30,6 bilhões

Quantidade de Ações – 13 bilhões de ações

Dividendo por ação se a fórmula fosse essa – R$ 2,35

Ou seja, no preço atual, a Petrobras (PETR3, PETR4) tem um Yield esperado de 8% para 2022. Eu escrevi isso no relatório para assinantes no dia 31/08/2019. Clique aqui, faça login e releia. A vantagem é que naquele momento, as ações estavam a R$ 24,00 e o Yield esperado para 2022 era de cerca de 10%.

O Mercado antecipa os bons resultados. Provavelmente, quem não quiser correr o risco vai comprar um Yield de 4% a 5% em 2022, ou vai se dar bem de não ter comprado, caso os resultados não venham e o endividamento volte a crescer.

Como vocês já sabem, o Preço justo eu calculo para assinantes e vai estar na Parte de Resultados de Empresas. Para saber um pouco mais sobre os nossos planos veja nos parágrafos a seguir.

Os assinantes do Plano Ações e do Combo Ações + FIIs têm direito a essa parte. Mais informações de como assinar abaixo:

Plano “Ações – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano “Combo Ações + FIIS – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano de “Fundos de Investimento – Carteira Z – Dica de Hoje”:

– Plano mensal

– Plano anual

Para mais informações, como assinar e o que contém cada plano, clique aqui e veja os planos disponíveis atualmente.

Acesse os dois Primeiros Módulos do ”Curso Primeiros Passos” de forma completamente gratuita, clique aqui.

Para informações sobre o “Curso de opções Dica de Hoje”, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

O autor afirma que possui essa ação em seu portfólio de ações. Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto,desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.