Rafael Zattar

Especialista em Fundos de Investimentos, Fundador da Carteira Z

Jonas Knopman

D.Sc. Engenharia de Sistemas e Computação, NCE/UFRJ

Bom dia assinante da Carteira Z! O que nos inspirou a escrever esse artigo foi uma entrevista recente do famoso Howard Marks, fundador da Oaktree Capital Management, para a XP Investimentos (você pode assistir à entrevista aqui). Howard Marks é o autor dos recomendadíssimos livros “The Most Important Thing” (sem tradução para o português) e “Dominando o Ciclo de Mercado”. Na entrevista Howard Marks afirma respondendo a uma pergunta que envolvia o investimento em fundos quantitativos (tradução livre):

“ …quando administramos dinheiro, existem certos princípios que empregamos como orientação. Se você pensar em cada um de nós como indivíduos, quando atravessamos uma rua assumimos que os carros irão parar se o sinal estiver vermelho. Quando entramos em um restaurante e pedimos uma refeição, assumimos que eles servirão comida segura e saudável. Para que vivamos nossas vidas fazemos suposições e assumimos uma continuação da normalidade. O mesmo ocorre quando investimos, assumimos que, mesmo se investirmos em ativos de risco, nosso risco será limitado se diversificarmos nossas carteiras porque alguns ativos vão subir, outros vão cair, e outros vão andar de lado. Mas há um antigo conceito relacionado à sua pergunta: em tempos de crise todas as correlações tendem para um, ou seja, todos os ativos têm um desempenho terrível ao mesmo tempo, e foi o que vimos nas semanas que antecederam o dia do anúncio dos estímulos do governo, em 24 de março. Por este motivo, os investidores que assumiram posições de risco achavam que tinham alguma segurança porque seus portfólios eram bastante diversificados mas todos os ativos foram atingidos ao mesmo tempo. …Você mencionou em sua pergunta os investimentos quantitativos, ou talvez o que é chamado de paridade de risco[1], que é outra forma de investimento matemático. Quando as pessoas se envolvem nesses tipos de investimentos quantitativos, elas constroem um modelo do futuro e, usando este modelo, tentam montar um portfólio com bom desempenho na maioria dos ambientes e que não vá muito mal em cenários adversos. Para isto você precisa ter uma visão do futuro, um modelo, e a maneira como construímos modelos é estimando algo chamado em estatística de distribuição de probabilidade: como será o próximo ano? Bem, provavelmente será isso o que irá ocorrer, mas há uma pequena chance disso, alguma chance disso, não há muita chance disso e isso provavelmente não irá ocorrer. Com isso construímos uma distribuição de probabilidade, geralmente no formato de uma curva em forma de sino, que deve descrever o futuro e é baseada no que aconteceu no passado. O problema é que, com o coronavírus, aconteceu algo que não deveria ter acontecido (que não era previsto pelos modelos) e que raramente acontece. A maior pandemia que conhecíamos antes, a gripe espanhola, foi em 1918, há 102 anos, então essas coisas raramente acontecem e as pessoas que investem não podem criar seus portfólios com a suposição de que acontecerão, porque senão elas nunca farão investimentos. Portanto, para investir, você deve presumir que essas terríveis pandemias acontecerão muito raramente, se é que ocorrerão, e é por isso que algumas dessas técnicas, como o investimento quantitativo e a paridade de risco, não funcionaram no momento da crise. Conclusões: 1. Os benefícios da diversificação não existiam e, 2. Algo que raramente acontece, aconteceu.”

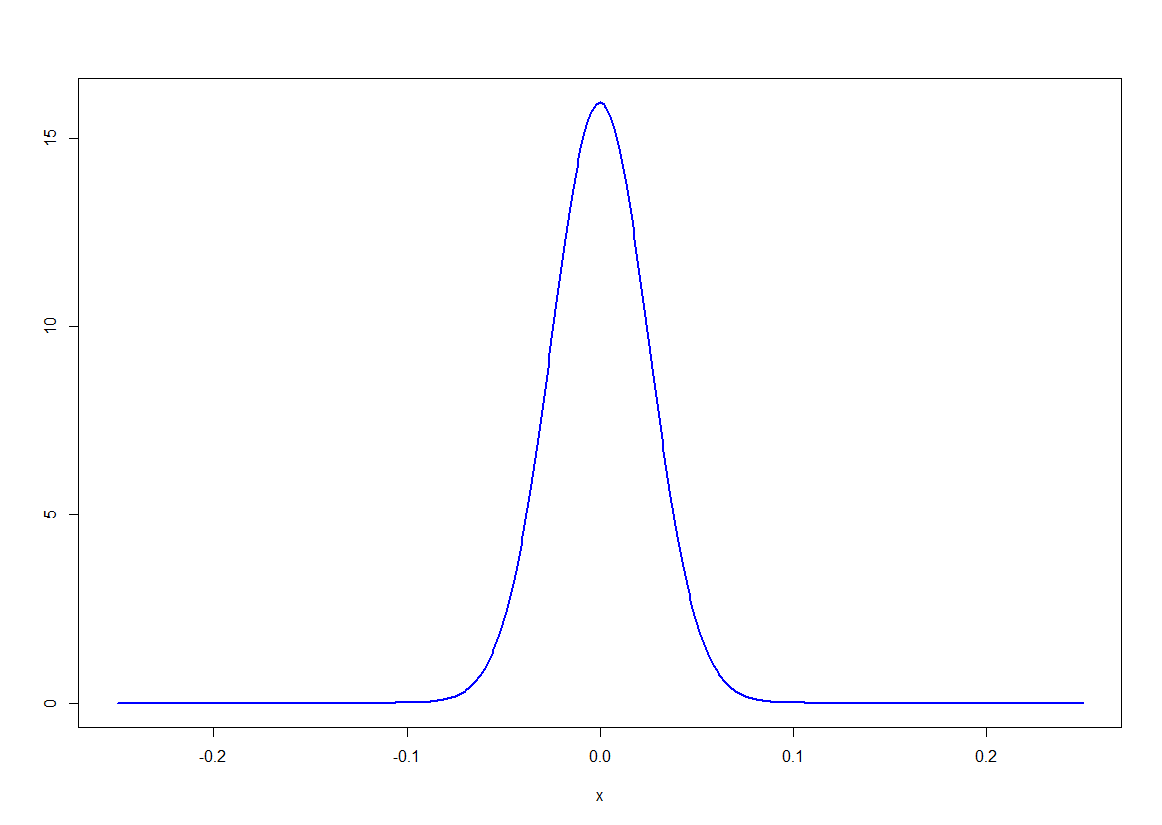

Vamos então falar da tal distribuição de probabilidade e da curva em formato de sino. Você com certeza já ouviu falar da distribuição normal para modelar variáveis aleatórias. A distribuição normal é uma distribuição típica para variáveis aleatórias na natureza e há boas razões para acreditar que muitos fenômenos aleatórios no dia a dia seguem esta distribuição (altura ou peso de uma população, notas em uma prova do ENEM, etc.). A distribuição normal é usada com frequência em finanças para modelar, por exemplo, a distribuição dos retornos de um ativo. A distribuição tem dois parâmetros: sua média e seu desvio padrão. A figura abaixo mostra a distribuição normal usada para modelar os retornos diários de um ativo com média 0 e desvio padrão 2,5%.

[1] https://en.wikipedia.org/wiki/Risk_parity

O eixo horizontal mostra os retornos do ativo e a altura de um ponto na curva mostra a probabilidade de obter um dado retorno. A distribuição normal tem duas caudas. A cauda direita mostra a probabilidade de serem observados eventos muito maiores do que a média e a cauda esquerda mostra a probabilidade de ocorrência de eventos muito inferiores à media. Assim, se, por exemplo, a curva em azul representa os retornos diários do fundo Alaska BDR (os valores de média e desvio padrão utilizados são muito próximos aos do Alaska), a probabilidade de obter um retorno diário de um desvio padrão, ou 2,5%, é bastante alta. Por outro lado, a probabilidade de obter um retorno de três desvios padrão, ou 7,5%, é praticamente nula. A probabilidade de obter retornos de 12,5%, cinco desvios padrão é, para todos os efeitos práticos, igual a zero. Se você lida com uma variável aleatória todos os dias e ela está sempre entre +7,5% e -7,5%, intuitivamente você começa a pensar que é impossível ela chegar ao valor de -12,5% porque sua mente foi treinada pelos fatos diários.

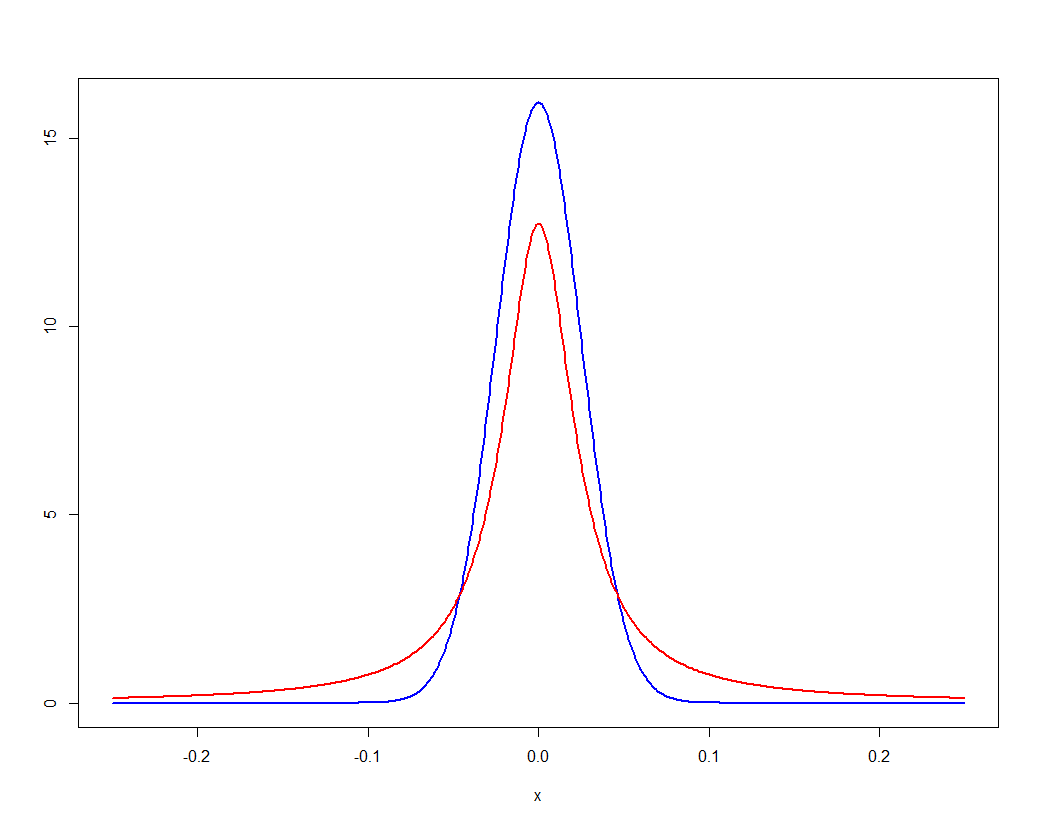

Existem em verdade outras distribuições mais apropriadas para modelar os retornos de um ativo. O gráfico abaixo sobrepõe uma dessas distribuições, a distribuição de Cauchy em vermelho, à distribuição normal em azul.

A distribuição de Cauchy se parece bastante com a distribuição normal, ela tem o formato de um sino e a probabilidade de um evento diminui à medida que o seu valor se afasta da média, mas existe uma diferença sutil, ela tem caudas gordas, isto é a probabilidade de obter eventos distantes da média, ou eventos de cauda, é consideravelmente maior. O problema de distribuições com caudas gordas é que, após um longo tempo sem eventos extremos, você pode ser levado a pensar que você vive em um mundo bastante estável cujos riscos você conhece, mas o problema é que estes eventos extraordinários, tais como o coronavírus, voltam a ocorrer de tempos em tempos. A estes eventos de cauda Nassim Taleb, em seu livro A lógica do Cisne Negro, chamou de cisnes negros. O termo Cisne Negro remete a uma história: no século XVII pensava-se que todos os cisnes fossem brancos. Por mais cisnes que fossem vistos, eles eram todos brancos. Até que, na Austrália, foi descoberto o primeiro cisne negro. Apesar de milhares de anos de observações de cisnes brancos, bastou um único cisne negro para derrubar a hipótese corrente de que todos os cisnes seriam brancos.

O mundo real muitas vezes põe cisnes negros em nossos caminhos!

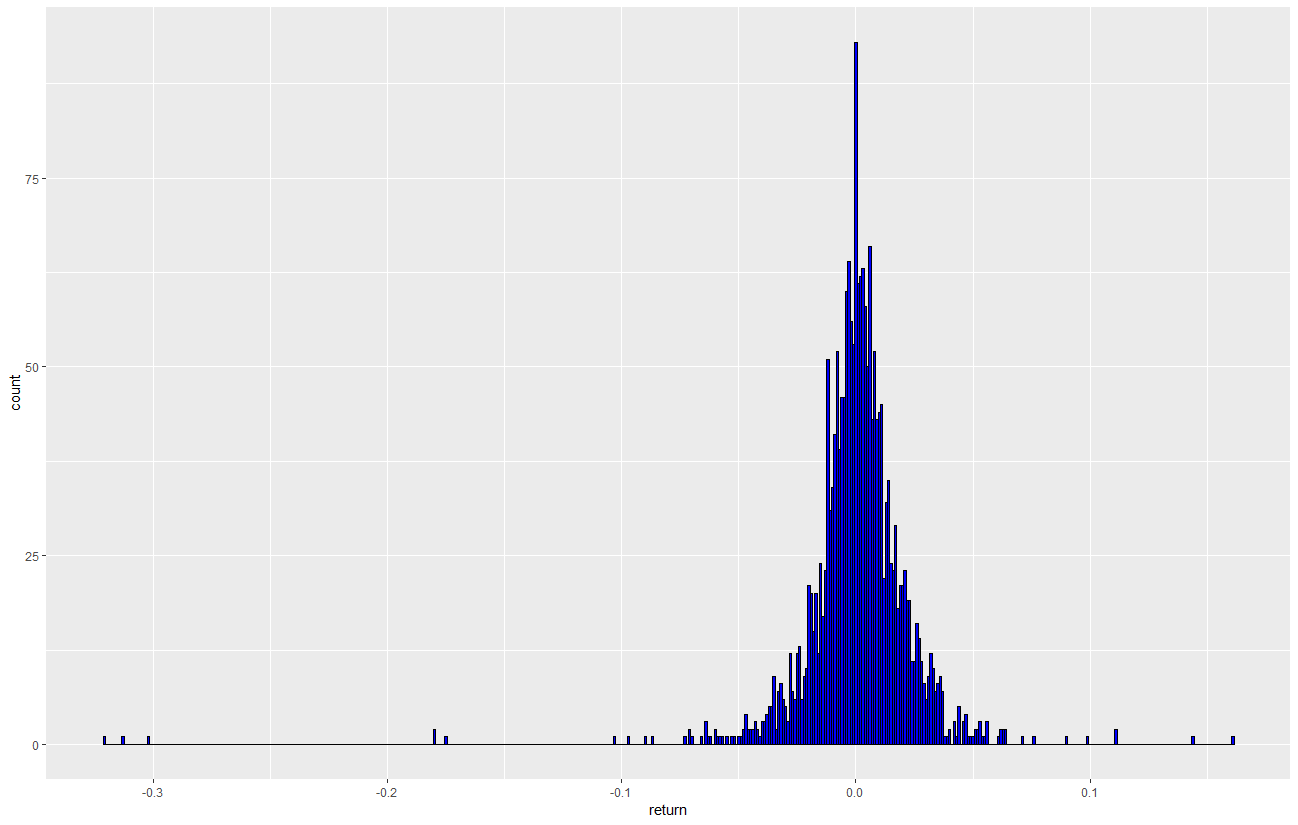

A figura a seguir mostra a distribuição dos retornos diários do fundo Alaska BDR desde Jan/2012, um total de 2063 pregões. Em 2043 desses dias o retorno variou entre -7% e +7,2%, mas em 9/Mar, um susto, uma queda de 17,46%, em 11/Mar, outro susto, uma queda de 17,97%, em 12/Mar uma queda de 32,11%, em 16/Mar uma queda de 17,97% e em 18/Mar uma queda de 31,28%.

Perceba o formato em forma de sino da distribuição dos retornos diários do Alaska. Poderíamos usar esta curva para estimar a média e desvio padrão da distribuição dos retornos e usar estes valores para estimar o futuro baseado em uma curva normal com tais parâmetros. O problema é que a curva normal com a mesma média e desvio padrão do histograma acima diz que a probabilidade de uma queda diária no valor da cota de 32,1% é virtualmente zero, sua probabilidade de ganhar sozinho na mega sena três vezes seguidas é muito maior, mas essa queda aconteceu, todos nós vimos, e muitos de nós sentiram suas consequências.

O gestor poderia ter comprado proteções? Bem, em primeiro lugar essa não é uma característica do Alaska. Para Henrique Bredda, proteção é comprar boas empresas a bom preço. E a regra é clara. O investidor que quiser por uma parcela do patrimônio lá deve, impreterivelmente, entender a dinâmica da gestão. O que o seu home broker mostra é o quanto as pessoas estão dispostas a pagar pelas suas ações, não o valor delas. Isso não quer dizer que um evento dessa magnitude não possa causar destruição de valor e que algumas empresas não cheguem ao outro lado do túnel em que nos encontramos, cabe a você ou ao seu gestor avaliar isso. Uma das frases mais questionáveis que escutamos esses dias é: “você só perde se vender”.

Além disso, como disse André Gordon, gestor do fundo GTI Dimona em entrevista ao canal da Carteira Z (você pode assistir à entrevista na íntegra aqui):

“No Brasil, o seguro é muito caro. Às vezes a gente questiona: vamos botar um pouco de put, etc? Quando a volatilidade está 20%, a volatilidade da put está 35%. O que eu quero dizer com isso? Isso é uma volatilidade cara. Se você tem uma política constante de fazer seguro, você vai gastar 10%, 12% ao ano mais ou menos para ter uma segurança, e não é (para qualquer) preço para baixo é a partir de um determinado ponto. O que eu quero dizer com isso? Se você tem essa política frequente, você vai entregar todo o seu alfa. Agora, é óbvio, se você acerta o timing, se tem um evento previsível, você botou lá e veio, muito bom, acontece né?”

Esse ponto é importantíssimo, proteções são bem vindas e desejáveis em eventos previsíveis! Mas cisnes negros são imprevisíveis! Você já pensou no custo de carregar proteções pelos próximos 102 anos esperando o próximo coronavírus?

Conhecemos, contudo, excelente gestões que carregam proteções em seu portfólio e conseguem gerar ótimos retornos no longo prazo.

O que observamos é que não há somente uma estratégia que gera a eficácia (o alcance de resultados), mas alguns modos legítimos de se gerar “alfa” e cada gestão deve tentar ser o melhor dentro daquilo que se propõe. Dentro da “especialidade da casa”, mas sempre SEM doses que possam matar. Isso a Carteira Z tenta observar e monitorar.

Cuidado, cisnes negros existem!

Conheça as Carteiras de Fundos de Investimentos mais rentáveis do País.

Clique aqui e acesse o site da Carteira Z

Já participa do nosso grupo do Telegram?

Videos, informações e novidades vem aí.