A Porto Seguro é uma sociedade de capital aberto com sede em São Paulo, com ações negociadas no Novo Mercado da B3, sob a sigla PSSA3.

A Companhia é a 4ª maior seguradora do Brasil e líder no segmento de automóvel e residência. Possui aproximadamente 13 mil funcionários, 120 filiais e 3,3 mil agências bancárias do Itaú no país, contando ainda com cerca de 36 mil corretores independentes e 13 mil prestadores de serviço com contrato de exclusividade.

Desde 2009, a Porto Seguro e o Itaú fizeram acordo unificando as operações de seguros residenciais e de automóveis. Esse acordo consiste na exclusividade que Porto Seguro possui para ofertar e distribuir produtos para os clientes do Itaú.

Atualmente a Companhia oferece uma grande diversidade de produtos e serviços, tanto para pessoas físicas como para pessoas jurídicas no Brasil e no Uruguai, como:

- Seguros de automóveis, que abrangem os prêmios de seguros de automóveis emitidos pela Porto Cia, Itaú Auto e Residência e Azul Seguros.

- Seguros e planos de saúde, que contemplam os prêmios de seguros saúde e odontológico emitidos pela Porto Saúde.

- Seguros de pessoas e previdência complementar que compreendem os prêmios de seguros de pessoas emitidos pela Porto Cia e Porto Vida, além das receitas com taxas de gestão e das contribuições efetuadas por quem participa de planos de previdência operados pela Porto Vida.

- Os demais ramos do seguro incluem os prêmios de seguros de danos (exceto automóvel) e DPVAT emitidos pela Porto Cia, Itaú Auto e Residência e Azul Seguros, além dos seguros emitidos no Uruguai pela Porto Seguro Uruguai.

- Financeiras e consórcio de bens, que compreendem as receitas com taxas de administração de grupos de consórcios operados pela Porto Consórcio, as receitas da Portoseg de operações de crédito compostas pelos juros cobrados nos empréstimos, financiamentos e com cartão de crédito na utilização do crédito rotativo ou parcelamento da fatura e as receitas de administração de fundos de investimentos e gestão de ativos financeiros da Portopar e Porto Investimentos.

- Outros, que contemplam principalmente as receitas de prestação de serviços de todas as demais empresas da Companhia (inclusive as receitas de serviços prestados no Uruguai pela Porto Serviços Uruguai) e as receitas com títulos de capitalização.

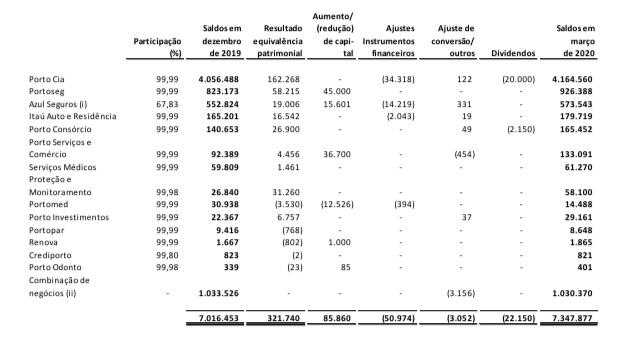

Controladas

Fonte: Porto Seguro

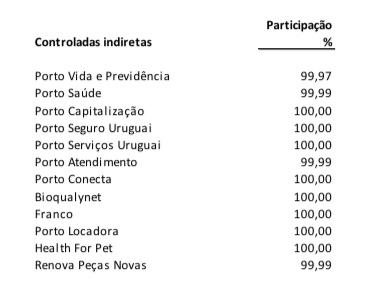

Controladas indiretas

Fonte: Porto Seguro

Cenário atual e futuro

No trimestre, o segmento de Auto, principal produto da Companhia, foi o que obteve maiores impactos registrados, com queda de 5,6% no volume médio diário de prêmios emitidos devido à diminuição de veículos vendidos. Além disso, devido ao baixo volume de carros na rua, houve redução de 44,4% no volume médio diário de sinistros avisados, quando comparado ao antes e depois do início das medidas de distanciamento social.

Com relação ao segmento Saúde, os prêmios emitidos permanecem com os números normais, enquanto o volume médio diário de sinistros avisados caiu 12,5%. A queda nos sinistros é devida ao cancelamento momentâneo das cirurgias eletivas em razão da pandemia. Entretanto, podem ser compensados quando as atividades forem normalizadas.

Como o seguro saúde da Porto Seguro é apenas para o setor empresarial, devido às demissões, é possível que esse segmento sofra maiores baixas a partir do segundo semestre desse ano.

Os outros segmentos de atuação não demonstraram mudanças significativas em razão da pandemia e seguem sem grandes oscilações, tanto em número de inadimplência quanto em relação à receita.

Mesmo assim, é esperado que a Companhia tenha perdas maiores que nos períodos anteriores. Todavia, a Porto Seguro manteve as provisões em patamares bem parecidos com os anteriores, mesmo diante desse cenário, mas considera fazer uma provisão complementar num futuro próximo, pois as perspectivas ainda são muito incertas.

Em razão da pandemia, a Companhia fez algumas mudanças para proteger sua carteira, dentre elas, a extensão do parcelamento das renovações em 10x sem juros no cartão, a manutenção dos preços do último ano e a ampliação da “renovação programada”, que simplifica e antecipa o processo de renovações para os corretores.

Antes da pandemia, a Companhia considerava que outras empresas que possuíam sinergias com a Porto Seguro estavam em um preço muito elevado. Mas, em um cenário de pós-pandemia e de crise, essas empresas podem ter quedas expressivas em seus preços, virando alvos para uma potencial compra.

No fim de março de 2020, a Companhia divulgou a distribuição de dividendos e JCP referentes a 2019, no valor de R$ 689,541 milhões (os juros sobre capital próprio serão de R$ 371,796 milhões e dividendos no valor de R$ 317,745 milhões). Os JCP serão pagos no dia 09 de abril de 2020 e o os dividendos até o dia 20 de dezembro de 2020.

Resultados

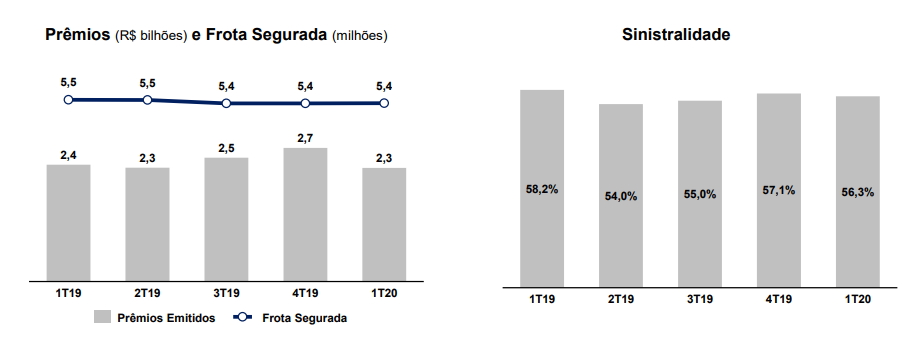

Seguro Auto

O resultado operacional do seguro Auto atingiu patamares favoráveis no 1T20, condizente com o esperado pela Companhia, fruto de uma sinistralidade controlada e dos ganhos de produtividade dos últimos anos.

Os prêmios registraram queda de 2,8% no trimestre, principalmente devido à maior competição. Já a sinistralidade foi de 56,3%, melhora de 1,9 p.p. na comparação trimestral, devido à queda das frequências de sinistros e da disciplina de precificação.

Fonte: Porto Seguro

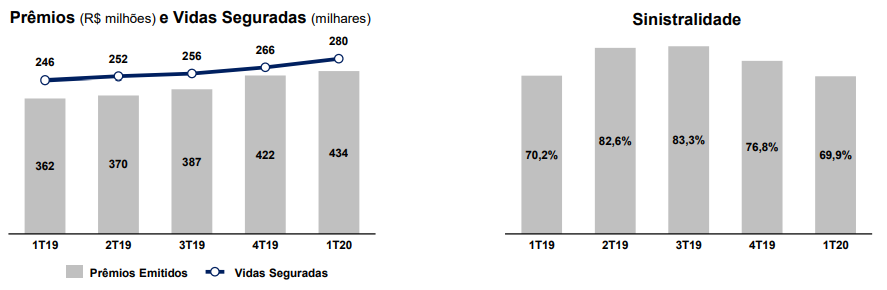

Seguro Saúde

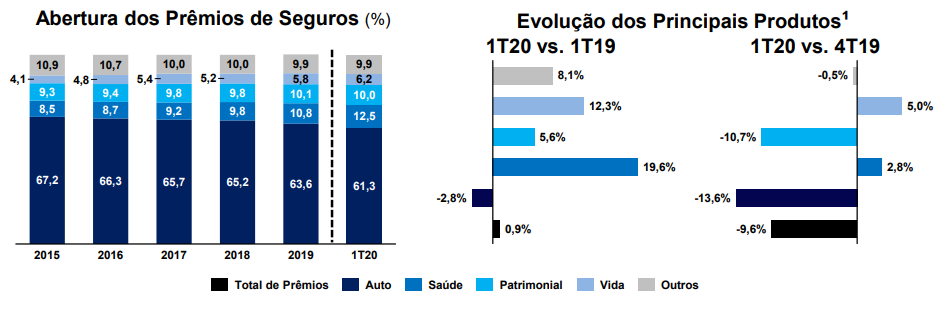

No segmento Saúde, os prêmios cresceram 19,8% no trimestre em comparação ao 1T19, em decorrência do crescimento das vendas para PME (pequena e média empresa) e dos reajustes de preços realizados no período. A sinistralidade foi um pouco menor do que no 1T19, sendo o melhor índice da Companhia nos últimos 5 anos.

Fonte: Porto Seguro

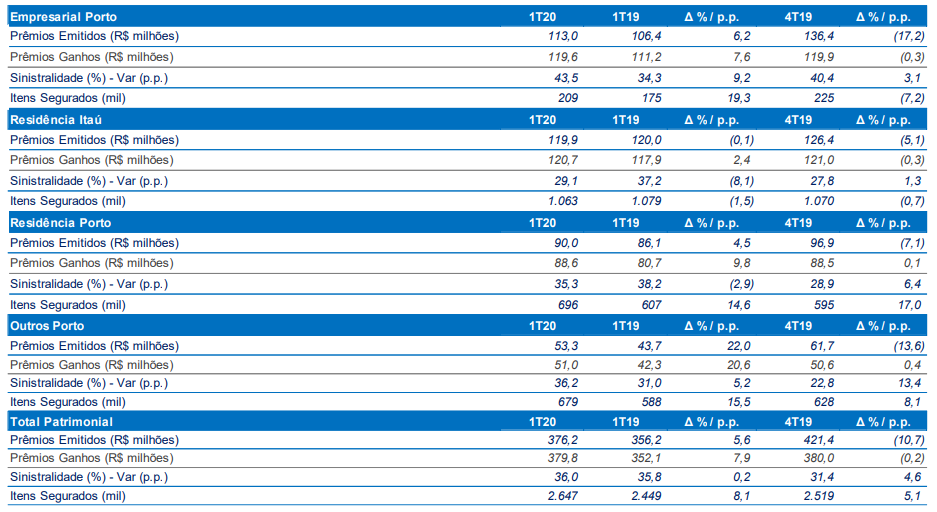

Seguro Patrimonial

Os prêmios do segmento Patrimonial cresceram 5,6% na comparação trimestral, graças ao crescimento do seguro Empresarial e à elevação em duplo dígito dos seguros de roubo de cartões, condomínio, equipamentos portáteis e máquinas e equipamentos.

Fonte: Porto Seguro

Seguro de Vida

No seguro de vida, os prêmios cresceram 12,3% no trimestre, devido às campanhas comerciais, às novas estruturas de venda e aumento do ticket médio do Vida Individual, graças ao apoio aos corretores na realização de vendas mais consultivas. A sinistralidade aumentou em 1,4 p.p. frente ao 1T19, mas ainda segue em níveis aceitáveis, de acordo com a empresa.

Previdência

Os ativos sob gestão apresentaram redução de 2,2% em relação ao mesmo período do ano de 2019, com um valor de R$ 4,9 bilhões. A captação líquida ficou negativa em R$ 129 milhões devido ao aumento dos resgates e das portabilidades cedidas.

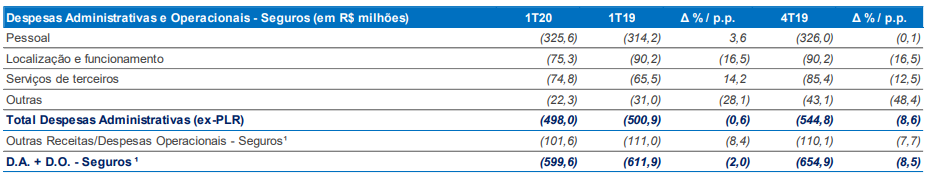

Despesas administrativas e operacionais

As despesas administrativas e operacionais de seguros consolidadas registraram queda de 2% no 1T20, em comparação ao mesmo período do ano anterior, em razão dos esforços para melhorar a eficiência operacional.

Fonte: Porto Seguro

Negócios financeiros e serviços

As receitas dos negócios financeiros cresceram 18,4% no trimestre, devido principalmente à expansão das operações de cartão de crédito e financiamento. Já as receitas de serviços aumentaram em 6,5%.

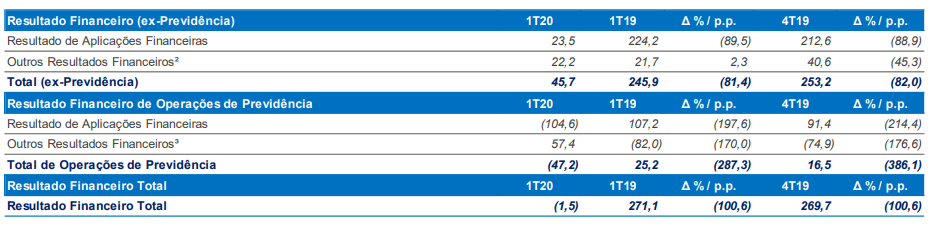

Resultado financeiro

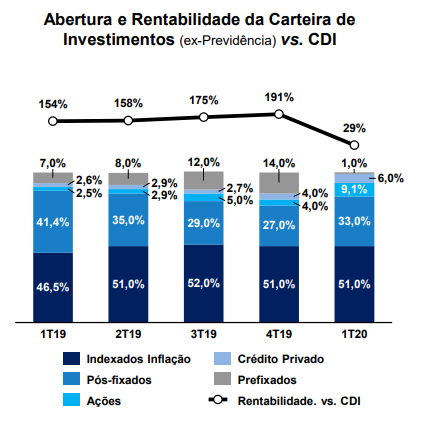

O resultado financeiro foi negativo em R$ 1,5 milhão no 1T20. A rentabilidade da carteira de aplicações financeiras foi negativamente impactada, principalmente pelos efeitos da pandemia sobre os ativos de renda variável.

Fonte: Porto Seguro

Lucro líquido

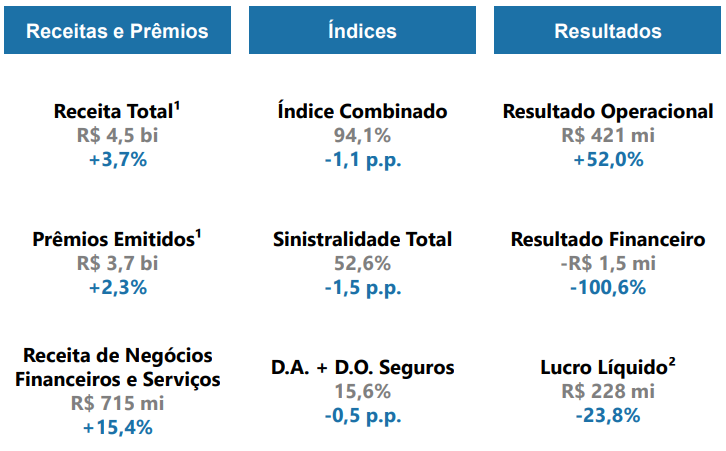

Por todos os motivos já explicitados, principalmente em razão do resultado financeiro, o lucro líquido da Porto Seguro no 1T20 foi de R$ 228 milhões, queda de 23,8% se comparado ao mesmo período do ano anterior.

Resumo

Fonte: Porto Seguro

Riscos relevantes

Em consequência da pandemia, o Brasil e o mundo enfrentarão uma série de problemas econômicos. Em função disso, os índices de criminalidade, que já são altos no Brasil, poderão crescer ainda mais. Por exemplo, crimes de roubo de veículos, de residências e de empresas podem impactar diretamente nos negócios da Companhia, aumentando a sinistralidade.

A crise econômica também pode acarretar um aumento de inadimplência, visto que aumenta a probabilidade dos clientes não cumprirem com seus compromissos financeiros. Além disso, a venda de produtos também seria impactada pela mesma razão, reduzindo as receitas da Companhia.

Devido a essas consequências, poderemos ver também as margens da Companhia sendo comprimidas, devido à necessidade de venda de produtos, que também são impactadas em razão da concorrência no setor.

A exposição em renda variável também trouxe resultados negativos para a Companhia e, devido ao ambiente político instável, além do pior cenário econômico, esses resultados poderão continuar abaixo da expectativa da empresa.

A Selic a 3%, como ficou decidido na reunião do Copom da última quarta-feira, também impacta diretamente a Companhia. O setor de seguros tem basicamente duas fontes de renda: venda de prêmios e aplicações financeiras. Com a redução da Selic, as aplicações das seguradoras irão render menos.

Outro fator que pode trazer piores resultados para a empresa é o crescimento da inflação, que combinado com um ambiente econômico ruim, impossibilitaria a Companhia de repassar o aumento de preços para os clientes.

Caso o isolamento seja ainda mais estendido, além do prejuízo natural econômico da população, o segmento de cartão de crédito da Porto Seguro também terá impactos negativos, já que nesse cenário eles serão menos utilizados.

Conclusão

O grande problema hoje da Porto Seguro é a imprevisibilidade dos impactos e resultados futuros. O combo de crise econômica e Selic baixa de uma vez só poderá mudar bastante os próximos resultados da Companhia. Mesmo assim, ela conta com uma boa diversificação de produtos e serviços para sair dessa situação.

Quanto mais tempo a população brasileira ficar em isolamento, mais tempo demorará para a economia voltar ao normal e a Companhia precisa disso para apresentar bons resultados. Além da Selic estar a 3% ao ano, existe a expectativa de uma redução de mais 75 bps, alcançando 2,25% ao ano. O medo da inflação também está presente, trazendo mais impactos negativos.

Além disso, a Companhia também mantém uma parte das suas aplicações financeiras em ações, no total de 9,1% no fim desse 1T20, contra apenas 4% no final do 4T19. Este fator pode contribuir para a melhora dos rendimentos em aplicações no futuro, visto que o mercado acionário tende a ter um resultado melhor que a renda fixa.

Fonte: Porto Seguro

Devido ao cenário incerto, a Porto Seguro está negociando a P/L de 10,16 e P/VP de 1,65, enquanto BB Seguridade negocia a P/L de 7,20 e P/VP de 7,71. A SulAmérica só divulga seus resultados na semana que vem, e vale a pena ver também como serão seus resultados.

Em momentos como esse, de crise, empresas com boa capacidade de caixa sofrem impactos negativos duros, mas conseguem sobreviver e voltar a ter bons resultados quando a economia também melhorar, enquanto empresas que não possuem essa flexibilidade correm um risco maior de sair do mercado.

Por isso, a Porto Seguro poderá se beneficiar dessas consequências para adquirir companhias que possuem sinergias com ela, já que antes do coronavírus, ela até tinha esse objetivo, mas as empresas em geral estavam caras.

Com todos esses problemas de crise já citados, será importante para a Companhia continuar com a redução de sinistralidade que foi registrada nesse trimestre, com queda de 1,5 p.p. em relação ao 1T19. Isso porque, devido à redução das receitas com prêmios e aplicações financeiras, a queda da sinistralidade ajuda a Companhia a atenuar os impactos negativos.

Junto com a queda da sinistralidade, é importante também continuar reduzindo as despesas operacionais e administrativas, que também caíram nesse trimestre. Por falar nisso, os índices somados D.A. + D.O. atingiram o menor patamar de um primeiro trimestre em mais de 10 anos.

Por outro lado, as despesas financeiras, que cresceram em 66% na comparação trimestral, também precisam ser reduzidas. Esses 3 fatores, se forem constantemente reduzidos, amortecerão os efeitos da crise sobre a Porto Seguro.

Ademais, com as ações custando R$ 41,10, isso garante um dividend yield de 5,6%, que já foi divulgado pela Companhia. E, de acordo com os múltiplos acima, a Porto Seguro está com um preço bem descontando, tendo, portanto, potencial para, além do dividendo, entregar também bons retornos de ganho de capital.

Há uma expectativa que, no futuro, as próximas gerações não comprem tantos carros quanto a atual. O seguro de automóveis é o principal produto da Companhia e o isolamento poderá também contribuir para uma menor dependência de carros, já que o home office será muito mais utilizado após a pandemia do coronavírus.

Fonte: Porto Seguro

Como podemos observar na imagem acima, a dependência do seguro auto vem diminuindo e a Companhia está aumentando suas receitas vindas de outros produtos. Destaque para o crescimento do seguro saúde, que cresceu tanto em relação ao 1T19 quanto ao 4T19.

Uma das alternativas da Porto Seguro é utilizar ainda mais as vendas cruzadas, que deram certo e impulsionaram o produto saúde. Esse modelo de vendas poderá ser mais usado também com outros produtos.

No momento, prefiro aguardar os resultados da SulAmérica, antes de qualquer recomendação para Porto Seguro. A falta de provisionamento e o cenário incerto, até na visão da própria Companhia, me levam dúvidas acerca dos próximos passos que a empresa dará na busca por soluções de melhores resultados.

Para ter acesso à nossa carteira completa de ações, aos preços máximos com margem de segurança e aos relatórios diários das empresas da Bolsa, assine o nosso Dica de Hoje ações (clique aqui para ver mais) e pague em até 12x.

Abraços e Bons Investimentos,

Raphael Rocha / Daniel Nigri .

Este artigo não é recomendação de Compra ou Venda do ativo.

Já participa do nosso grupo do Telegram?

Videos, informações e novidades vem aí.

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri, CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro, que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação e serão arquivadas por 5 anos, conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.