RESUMÃO – Resultados 1T20:

(Data de divulgação dos resultados ao mercado: 14/maio/2020)

(Dados retirados do site de RI: http://www.investidorpetrobras.com.br)

– Estratégia da Empresa:

A Petrobras executou diversas ações para mitigar os efeitos da pandemia causada pelo COVID-19. Realizou doações de R$ 30 milhões em testes, material médico e de higiene, doações de combustível (cerca de 3 milhões de litros para o abastecimento de veículos de hospitais públicos e filantrópicos) e capacidade de pesquisa, com compartilhamento de conhecimento da sua equipe científica e de parte da capacidade de seus supercomputadores para pesquisas relacionadas ao COVID-19. A companhia tem adotado várias medidas para proteger seus colaboradores, entre elas o trabalho em home office, diminuição dos turnos de trabalho nas operações para reduzir o número de profissionais circulando, rigorosa higienização dos locais de trabalho, distribuição de EPIs, testagem de casos suspeitos, medição de temperatura corporal e testagem rápida no pré-embarque para as plataformas de petróleo, acompanhamento médico e acesso a serviços de telemedicina.

A companhia segue reforçando a sua disciplina na alocação do capital, procedendo à completa revisão do portfólio de projetos de exploração e produção de petróleo e gás, e mantém sua busca incessante por custos baixos como sendo um dos pilares de sua estratégia. Informou também que a recessão global não chegou a impactar significativamente o desempenho da companhia no 1T20, mas que deve sentir mais nos trimestres seguintes.

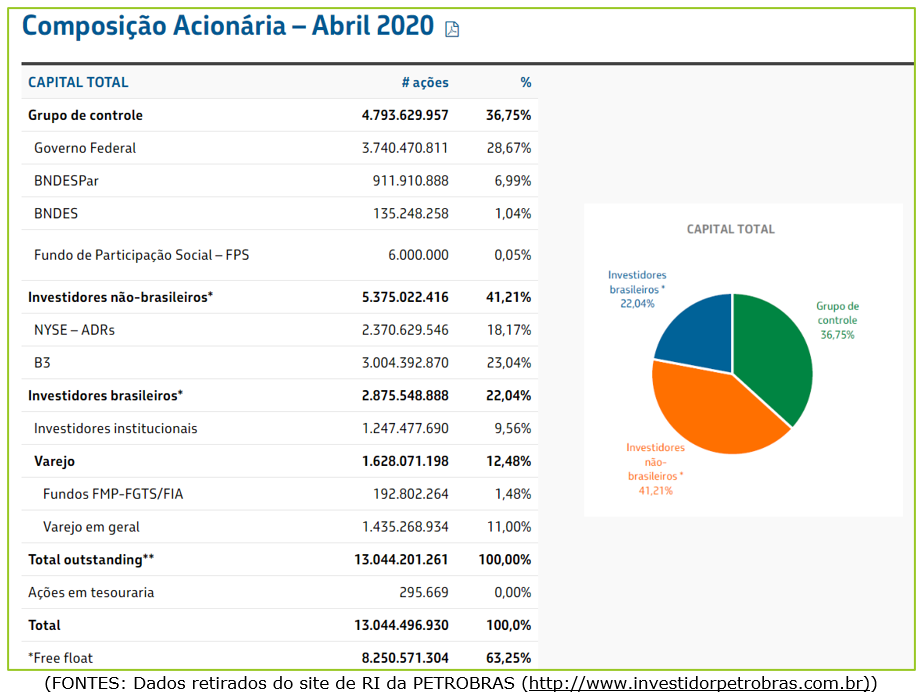

– Composição Acionária:

– Destaques Operacionais e Financeiros:

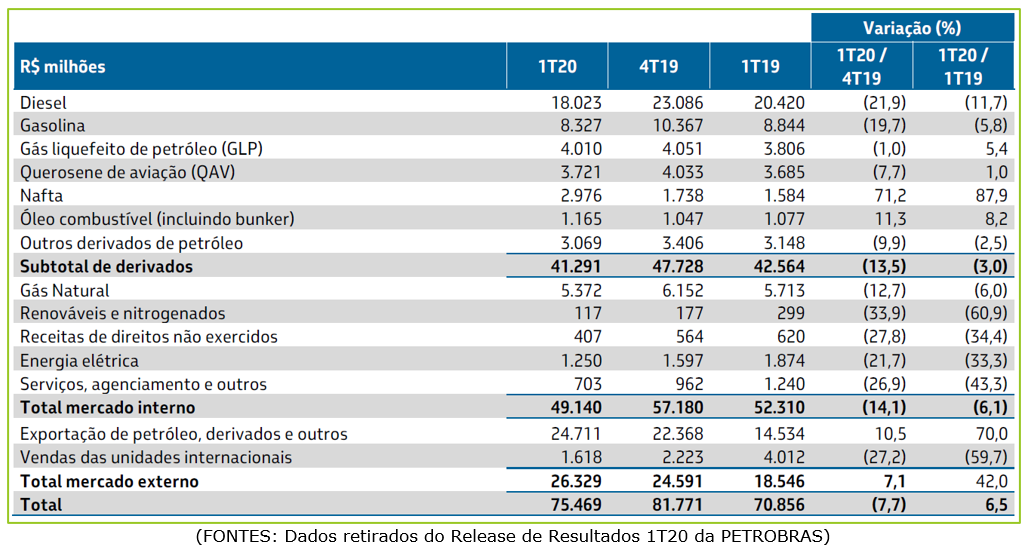

– Receita Líquida:

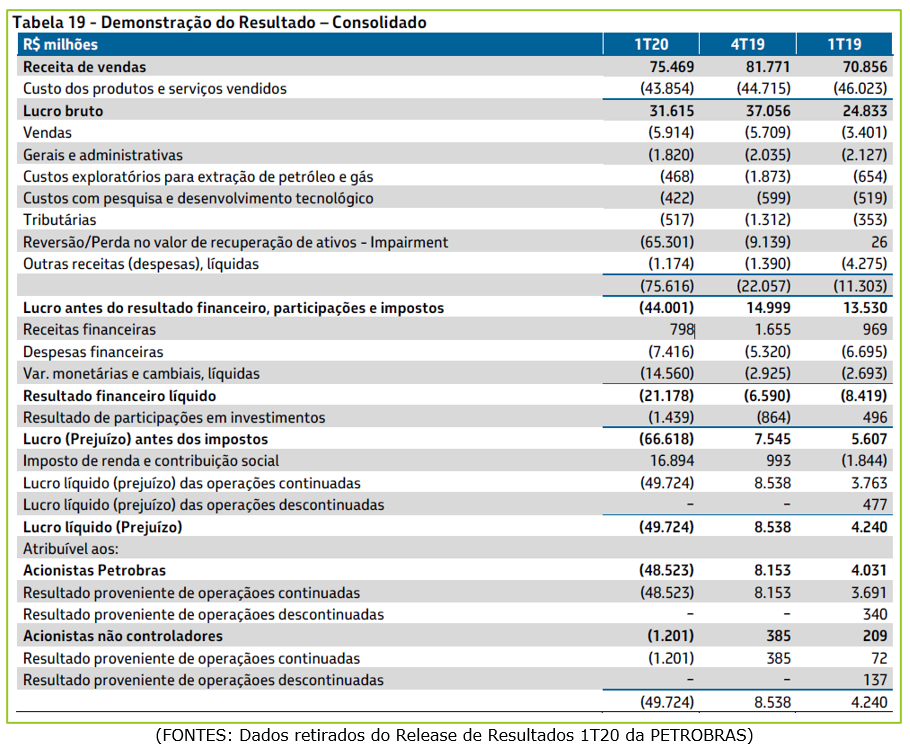

No 1T20, a receita líquida da Petrobras caiu 7,7% em comparação ao 4T19 devido à queda de 20,5% do valor em dólar do barril “Brent” no período e ao menor volume de venda de derivados no mercado interno, com destaque negativo para diesel, gasolina e QAV (“querosene de aviação”), que foram os mais afetados pelos impactos das medidas de isolamento social a partir do mês de março. As receitas com gás natural caíram 13% devido à queda na demanda e no preço. Em compensação, a receita de vendas de nafta aumentou 71,2% em relação ao 4T19, impulsionada pelo aumento das vendas deste insumo para a petroquímica Braskem, e a receita de vendas de óleo combustível (incluindo bunker) aumentou 11,3%, impulsionada pela valorização destes produtos no mercado internacional, devido ao seu baixo teor de enxofre, atendendo aos padrões do IMO 2020.

Do ponto de vista positivo, também houve um aumento significativo no volume exportado, principalmente de petróleo, com recordes registrados em janeiro e fevereiro, meses em que a queda do Brent ainda não era tão acentuada quando comparada a março, resultando em um aumento de 10,5% nas receitas com exportação.

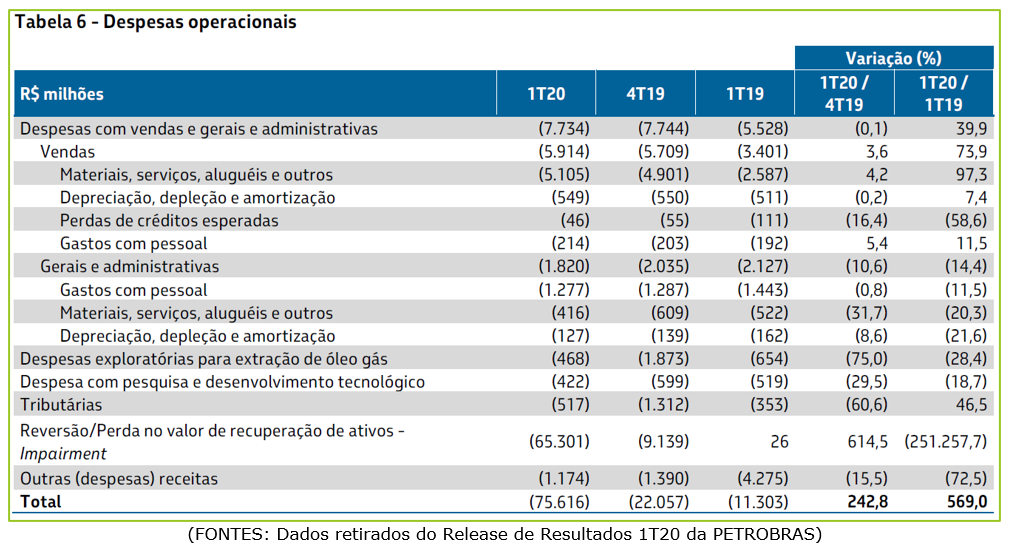

– Despesas Operacionais:

No 1T20, houve um aumento expressivo das despesas operacionais, que subiram 243% em relação ao 4T19, principalmente pelo reconhecimento de R$ 65,3 bilhões em impairments.

A queda do preço do barril do Brent a partir de março e o novo cenário do mercado de petróleo (impactado pela redução de consumo de derivados por efeito da pandemia e pelo fracasso nas negociações entre membros da OPEP+) levou a Petrobras a revisar suas projeções de preços considerando uma redução significativa, assumindo no longo prazo um preço de US$ 50/barril contra US$ 65/barril anteriormente. Por conta disso, os ativos de E&P apresentaram perdas, principalmente em decorrência dos menores fluxos de caixa projetados (impairment de R$ 57,5 bilhões), e houve ainda a hibernação de 62 plataformas de produção em águas rasas, as quais também contribuíram para o aumento de R$ 6,6 bilhões no impairment.

Com exceção dos testes de impairment, explicado anteriormente, e das despesas com vendas, que subiram pelo aumento do volume exportado e por efeitos cambiais, todos os demais itens que compõem as despesas operacionais apresentaram melhora, com destaque para a queda de 10,6% nas despesas de Gerais & Administrativas devido a menores despesas com serviços técnicos e de consultoria e a queda de 75% nos gastos exploratórios.

– EBITDA ajustado:

O EBITDA Ajustado da Petrobras no 1T20 atingiu R$ 37,5 bilhões, representando um aumento de 2,7% em relação ao 4T19, apesar da redução do Brent. Isto foi possível, principalmente, devido ao aumento das exportações e do aumento das margens na venda de óleo combustível, ambos itens já comentados anteriormente. A desvalorização do real frente ao dólar no período também contribuiu para este resultado.

– Lucro Líquido:

Após a Petrobras ter fechado o ano de 2019 com o maior lucro líquido anual de sua história (R$ 40,1 bilhões), no 1T20 a companhia passou a registrar um prejuízo de R$ 48,5 bilhões, principalmente devido ao impairment realizado e aos impactos causados pela queda do Brent e pelas perdas com variação cambial decorrentes da forte desvalorização do real frente ao dólar. Excluindo o impacto dos itens não recorrentes, principalmente impairment e ágio na recompra de bonds, o prejuízo no 1T20 seria de R$ 4,6 bilhões.

– Fluxo de Caixa Operacional e Fluxo de Caixa Livre:

No 1T20, o fluxo de caixa operacional da Petrobras totalizou R$ 34,9 bilhões, representando um aumento de 14% em relação ao 4T19 e aumento de 97% em relação ao 1T19. No 1T20, o fluxo de caixa livre totalizou R$ 26,6 bilhões, representando um aumento de 14,7% em relação a 4T19 e aumento de 124% em relação ao 1T19.

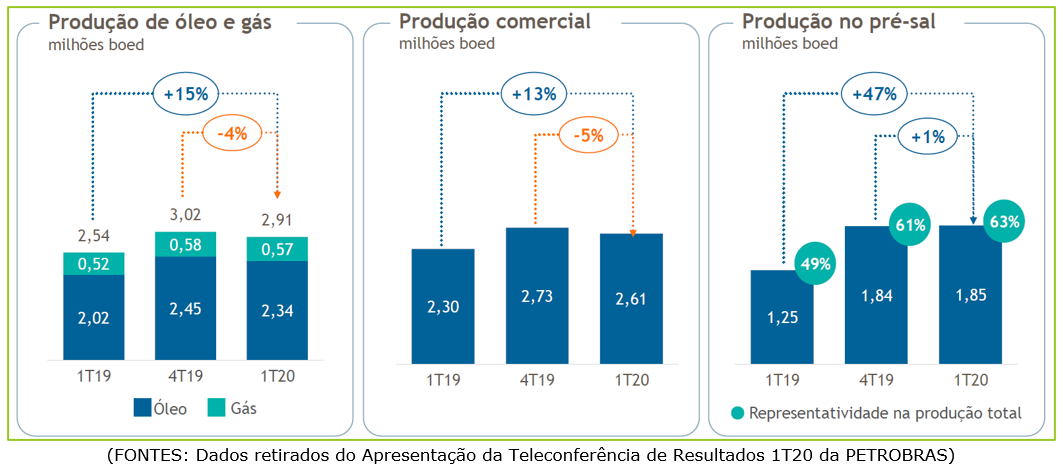

– Produção de petróleo, LGN e gás natural:

No 1T20, a produção de óleo, LGN e gás natural foi de 2.91 milhões de barris de óleo equivalente por dia (MMboed), representando uma redução de 4% em relação ao 4T19, decorrente, principalmente, do desinvestimento de 50% do campo de Tartaruga Verde e da venda da sua participação societária na Petrobras Oil & Gas B.V., encerrando integralmente as atividades operacionais na África. A produção, em comparação ao 1T19, apresentou um aumento significativo de 15%, devido ao ramp-up dos sete sistemas que entraram em produção em 2018 e 2019 nos campos de Búzios (P-74, P-75, P-76 e P-77, que já atingiram a capacidade de produção projetada), Lula (P-67 e P-69) e Berbigão/Sururu (P-68).

A produção nos campos do pré-sal se manteve no mesmo patamar que no 4T19, visto que a entrada de novos poços compensou o maior número de paradas de manutenção nos campos de Lula e Búzios. Quando comparada ao 1T19, a produção no 1T20 foi 47% superior.

Outra informação importante da Petrobras foi que em virtude do novo cenário do mercado de petróleo, a companhia decidiu fazer a hibernação de 62 plataformas em campos de águas rasas que estão em processo de desinvestimento, totalizando uma redução de produção de petróleo de aproximadamente 23 Mbpd, além de restrição adicional temporária de 100 Mbpd. Essas ações foram implementadas no final do março, com impacto de 20 Mbpd no mês.

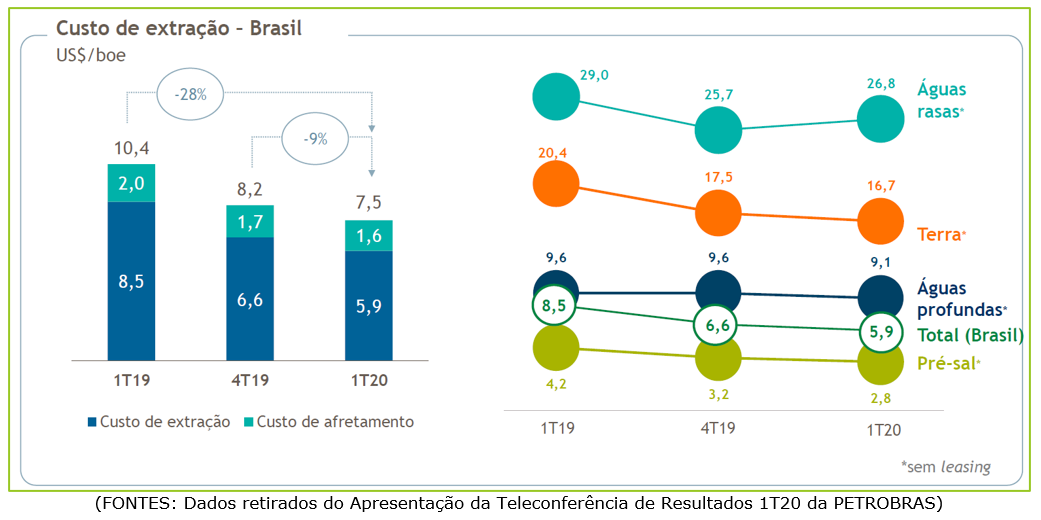

– Custo médio de extração (“lifting cost”):

No 1T20, o “lifting cost” da Petrobras, sem participação governamental e sem afretamento, reduziu-se em 10,3%, para US$ 5,88/boe, em comparação com US$ 6,56/boe do 4T19, principalmente pela maior participação da produção das plataformas no pré-sal, associado ao impacto da desvalorização do real frente ao dólar, que gerou impacto de redução dos custos.

No 1T20, o lifting cost do pré-sal, sem participação governamental, foi de US$ 4,52/boe, representando uma queda de 10% em relação ao 4T19, devido à estabilização dos novos sistemas de produção. No pós-sal, o lifting cost foi de US$ 10,72/boe, representando uma queda de 4,1% em relação ao 4T19.

Em águas rasas, houve aumento de 6,5% no lifting cost no 1T20 (US$ 29,77) em relação ao 4T19. Nos campos de terra, o lifting cost, sem participação governamental, apresentou uma redução de 4,7% no 1T20 (US$ 16,69).

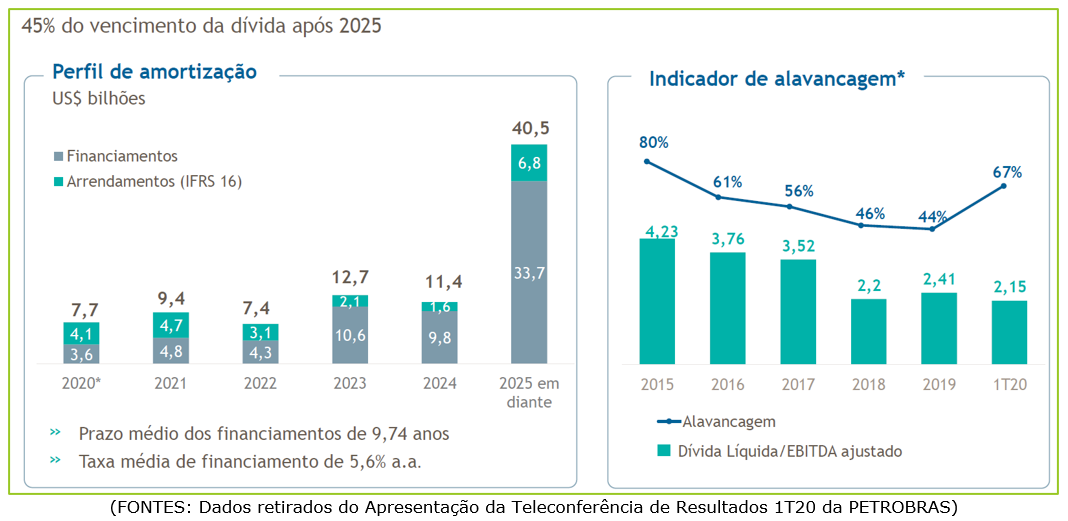

– Endividamento:

O advento da pandemia fez a companhia tomar várias medidas conservadoras com objetivo de preservar sua posição de caixa. Uma das ações mais importantes foi a retirada das Linhas de Crédito Compromissadas, assinadas com vários bancos, a fim de se protegerem durante esse período de crise.

A dívida bruta aumentou 2,4% devido ao aumento no financiamento de US$ 10,2 bilhões, principalmente com o uso das Linhas de Crédito Compromissadas (US$ 8 bilhões), compensadas pelo pagamento da dívida (US$ 5,5 bilhões) e menores arrendamentos financeiros.

A relação dívida bruta/EBITDA Ajustado de LTM diminuiu para 2,63x em 31 de março de 2020, de 2,66x em 31 de dezembro de 2019 e de 3,44x em 31 de março de 2019. O indicador dívida líquida/EBITDA Ajustado de LTM diminuiu para 2,15x em 31 de março de 2020, de 2,41x em 31 de dezembro de 2019 e de 3,10x em 31 de março de 2019.

É importante destacarmos que em abril o Conselho de Administração da Petrobras aprovou a revisão da principal métrica da dívida incluída no Plano Estratégico 2020-2024, substituindo o indicador de dívida líquida/EBITDA Ajustado pelo indicador de dívida bruta. A meta para 2020 é de US$ 87 bilhões, o mesmo nível do final de 2019. Vale ressaltar que a companhia continua buscando a redução da dívida bruta para US$ 60 bilhões, em linha com a política de dividendos.

Conclusão sobre os resultados:

Um forte prejuízo como este assusta o investidor pessoa física que não está acostumado a analisar balanço. Normalmente é dado um valor exagerado ao lucro das companhias, quando na verdade dever-se-ia dar um valor maior à geração de caixa da companhia.

Para entender o motivo do prejuízo da companhia é necessário entender a operação da Petrobras. Ou seja, o que a Petrobras faz para ganhar dinheiro (para gerar caixa)?

A Petrobras, ainda possui diversas operações, mas a principal delas é exploração e produção de petróleo, principalmente do pré-sal brasileiro. Esta operação gerou uma produção de 1,85 milhões de barris de óleos equivalentes diários (boed). Isto é 63% da produção da companhia. Os outros 37% vieram de produções mais caras, em terra e em águas rasas.

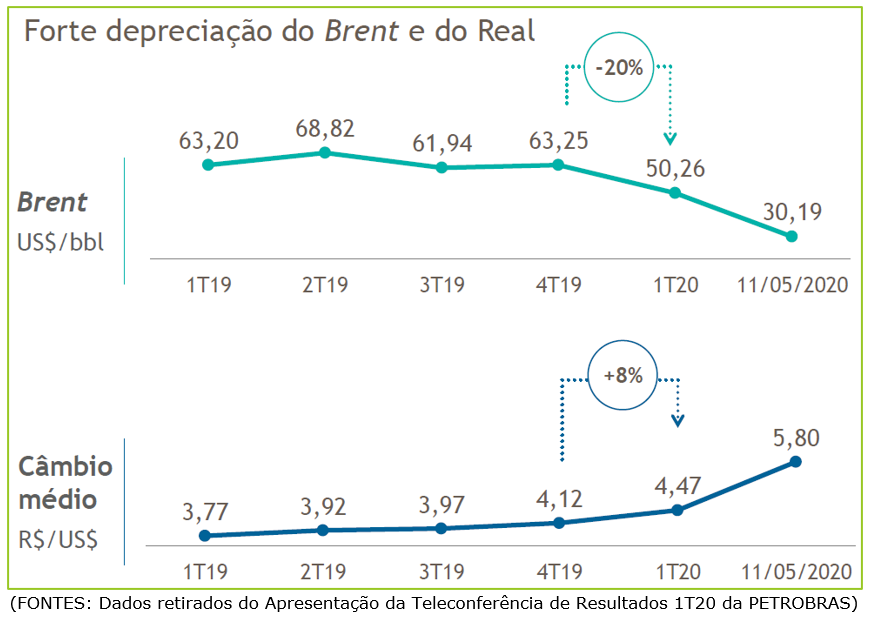

O preço médio do barril do petróleo durante o 1T2020 foi de US$ 50,26, enquanto o dólar estava cotado em média a R$ 4,47. E no dia 11/05/2020, o barril já tinha caído para o patamar de US$ 31, com a depreciação do real ajudando a companhia. O dólar estava cotado a R$ 5,80.

Em uma conta rápida, com uma produção trimestral de 2,95 milhões de barris, que deve permanecer no 2T2020, a receita bruta de exploração e produção de petróleo deve cair de R$ 60,3 bilhões para R$ 48,2 bilhões, caso estes valores atuais de barril de petróleo e de câmbio sejam os médios do trimestre.

A rápida conta acima, que não inclui todas as receitas e nem os produtos de maior valor agregado da Petrobras, mostram o forte impacto que a companhia ainda vai sofrer no segundo trimestre e, segundo a companhia, durante todos os próximos anos.

Por isso, a Petrobras, de forma prudente, resolveu reavaliar o valor de seus ativos. No final de 2019, a empresa projetou que teria mais de 9,6 bilhões de barris de petróleo em reservas Provadas 2P. Com esse novo preço do petróleo, essas reservas terão um valor menor nos fluxos projetados futuros. Segundo a empresa, não se trata de uma simples queda no preço do petróleo, mas sim de um novo momento na economia mundial, em que o consumo de petróleo será afetado no longo prazo e a recuperação será lenta e gradual, de acordo com a empresa.

Dessa forma, a empresa realizou o impairment de ativos, que totalizou R$ 65 bilhões. Neste valor inclui-se o impairment referente à hibernação de 62 plataformas de produção em terras rasas. Essas plataformas possuem lifting cost (Custo Caixa de produção) de US$ 29; logo, com barril de petróleo abaixo de US$ 60 não compensa explorar essas plataformas. Assim, os ativos e as futuras produções de lá, são reavaliadas no valor zero.

O pré-sal, no entanto, que já corresponde a 63% da produção da Petrobras, ainda é muito competitivo em termos mundiais. Possui um lifting cost de US$ 5,9 e, quando somados os custos com afretamento, o total vai a US$ 7,6. A tendência é que com o dólar a R$ 5,80 tenhamos valores menores ainda no 2T2020.

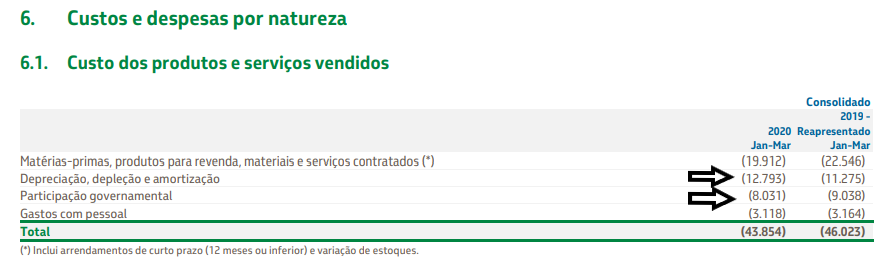

Neste custo estão incluídos pessoal, matérias-primas e insumos para a extração do petróleo. No entanto, os gastos existentes são muito maiores. Veja na imagem abaixo:

Fonte – Petrobras ITR

A depreciação, depleção e amortização que somente possuem efeito contábil, representaram R$ 12,8 bilhões do custo, ou seja, 17% da Receita Líquida.

A participação governamental representa quase 11% da Receita Líquida da Petrobras. Estes são os royalties que o governo recebe de um ente privado para permitir a exploração de petróleo em solo brasileiro.

Outro ponto importante podemos ver abaixo, na diferença entre a Receita Bruta e Receita Líquida.

Fonte – Petrobras ITR 1T2020

Veja acima que o governo morde em impostos R$ 19 bilhões por trimestre. São 25% da Receita Líquida, ou 20% da Receita Bruta.

Resumindo, a cada R$ 100,00 vendidos pela Petrobras:

- R$ 20,50 são impostos – CIDE, ICMS PIS e COFINS;

- R$ 8,42 são royalties, que também vão para o governo;

- R$ 13,50 são depreciações e amortizações.

Ou seja, 29% da Receita Bruta vão para o governo e 13,5% não tem efeito caixa.

Isto mostra como é difícil ser competitivo no Brasil. Em um barril vendido a US$ 60, vão quase US$ 18 para o governo. Mas estes impostos e participações governamentais são em sua maioria variáveis. Logo, a queda do barril do petróleo irá reduzir os pagamentos também.

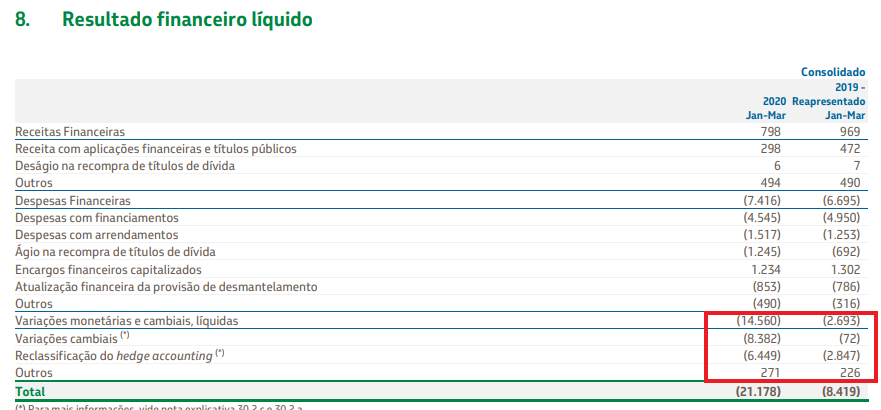

Outro ponto que afetou o resultado contábil da companhia e que não tem efeito caixa foi o resultado financeiro da companhia. Principalmente a parte de variação cambial, que aparece na imagem abaixo:

Fonte – Petrobras 1T2020 ITR

Variações cambiais de passivos, além de perdas com o hedge realizado para proteger de uma queda do dólar, que atrapalharia a receita, fizeram a companhia perder contabilmente mais R$ 14,5 bilhões.

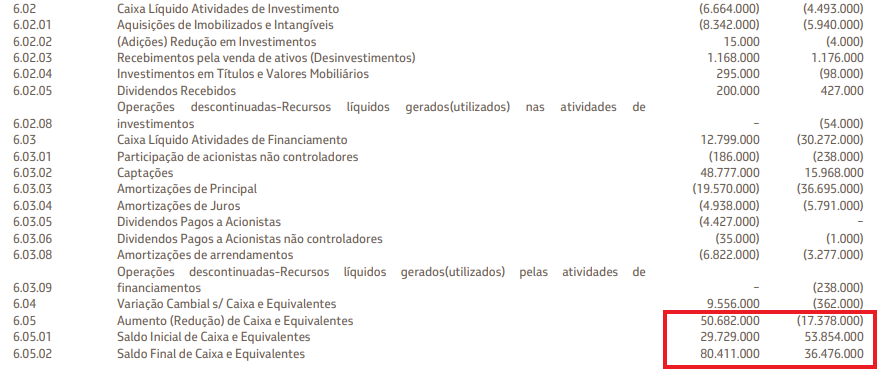

Este estudo serve para mostrar que mesmo com um prejuízo grande, veja o que aconteceu com o caixa da companhia na imagem abaixo:

Fonte – Petrobras 1T2020 ITR

Veja que o caixa da companhia cresceu em R$ 50,68 bilhões, passando de R$ 29,7 bilhões no início do 1T2019, para R$ 80,4 bilhões no final do 1T2020.

A companhia alcançou esse aumento, mesmo realizando investimentos de R$ 6,67 bilhões, mesmo pagando R$ 4,4 bilhões de dividendos, mesmo amortizando mais de R$ 31 bilhões entre principal e juros de dívida mais arrendamentos e captando R$ 48,7 bilhões em novos financiamentos.

Isto significa que a operação da companhia conseguiu gerar mais de R$ 35 BILHÕES DE CAIXA!!!

Na minha visão, um resultado surpreendentemente positivo.

Agora vamos realizar a precificação das ações da empresa na nossa Área de Membros para assinantes. Basta clicar aqui, fazer o login e ir na Area de Resultados de Empresas.

Além dessa, muitas outras análises de empresas estão na Área de Membros Dica de Hoje. Mais informações você encontra abaixo:

Plano “Ações – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano “Combo Ações + FIIS – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano de “Fundos de Investimento – Carteira Z – Dica de Hoje”:

– Plano mensal

– Plano anual

Para mais informações, como assinar e o que contém cada plano, clique aqui e veja os planos disponíveis atualmente.

Para informações sobre o “Curso de Opções Dica de Hoje”, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Já participa do nosso grupo do Telegram?

Videos, informações e novidades vem aí.

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri, CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro, que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação e serão arquivadas por 5 anos, conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.