Olá pessoal, tudo bem? Hoje vamos falar de uma estratégia que, apesar do esquisito nome, é simples e intuitiva.

Basicamente, o investidor irá comprar uma opção CALL e uma opção PUT, sendo ambas do mesmo ativo-objeto, com mesma data de vencimento, mesma quantidade de opções compradas de CALL e PUT e mesmo strike (preço alvo do ativo objeto).

Para montagem não é necessária a aquisição de ações (ativo-objeto) e não é comparável a compra a seco de opções, pois com o straddle montamos a operação nas duas pontas.

Outro ponto muito importante na montagem dessa operação é que precisamos comprar opções CALL e PUT ATM (at the Money), ou seja, opções no dinheiro. Opções ATM possuem strike (ou preço de exercício), muito próximo ao preço atual do ativo-objeto e tendem a serem exercidas no vencimento.

Mas como lucrar comprando opções CALL e PUT ao mesmo tempo?

É bem simples. Nessa estratégia há compra de volatilidade, ou seja, investe-se na expectativa de um aumento significativo na volatilidade do ativo-objeto.

Assim, se após a montagem, a ação (ativo-objeto) passar a subir muito, as opções CALL irão subir fortemente, enquanto as PUTS irão desvalorizar-se, mas em proporção menor.

E o contrário também é ocorre. Caso a ação comece a cair drasticamente as CALLS irão cair em razão menor que a valorização das PUT.

Simplificando, quanto mais o preço do ativo-objeto se deslocar do strike (tanto para cima quanto para baixo), maior será o lucro da operação.

Portanto, é uma estratégia voltada para quando espera-se que o mercado (ou o ativo-objeto) apresente aumento na volatilidade.

É muito frequente a montagem dessa operação quando se está próximo da divulgação de um fato relevante de um ativo-objeto, como por exemplo a divulgação do resultado trimestral, ou divulgação de fusão, aquisição e etc… Ou seja, é interessante que a montagem seja próxima da divulgação de fatos que possam tornar a cotação do ativo-objeto bem volátil.

Outro ponto importante é que não é interessante montar a operação quando se espera que o mercado fique lateralizado, visto que a passagem do tempo corrói o preço das opções.

A corrosão do preço das opções é uma tendência natural que ocorre à medida que se aproxima do vencimento. Dessa maneira, como assume-se duas posições compradas no straddle, trata-se de uma operação em que o tempo é extremamente desfavorável ao investidor.

É uma operação no qual o prejuízo é limitado ao investimento da montagem e lucro ilimitado, pois uma ação, teoricamente, pode subir indefinidamente e cair até o valor de zero.

Vejamos um exemplo prático dessa operação:

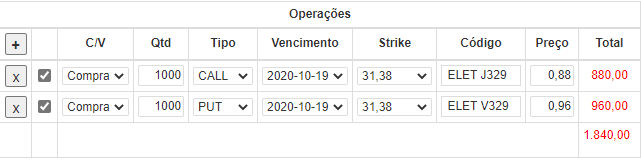

ELET3: cotação referência 07/10/20 de R$ 31,32

Compra de 1.000 CALLS: ELETJ329 a R$ 0,88 cada.

Compra de 1.000 PUTS: ELETV329 a R$ 0,96 cada.

Ambas opções possuem preço de exercício de R$ 31,38 e vencimento em 19/10/20:

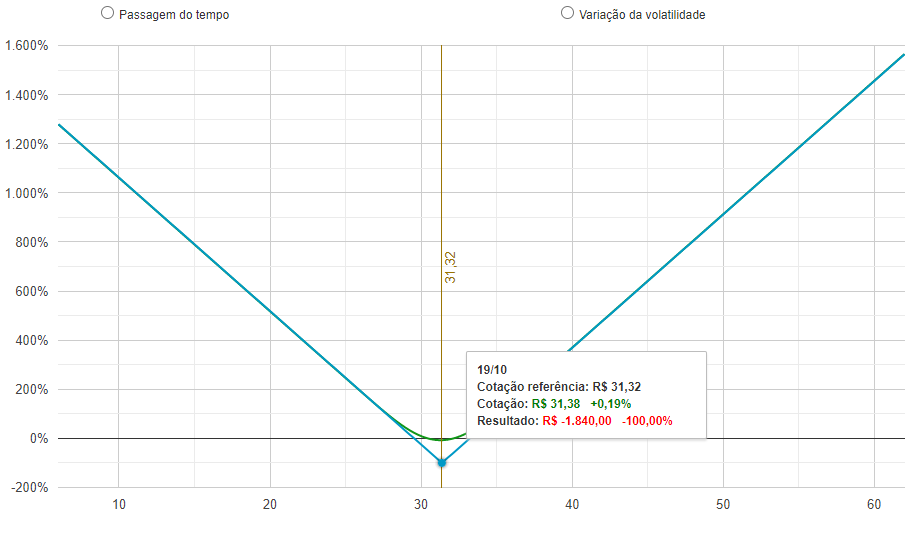

Como se vê, o investimento inicial na montagem da opção é R$ 1.840,00 que também é o prejuízo máximo. Isso ocorrerá quando a cotação de ELET3 for, no dia do vencimento, de R$ 31,38 que é o preço de exercício de ambas opções. Segue o gráfico de payoff para ilustrar essa situação:

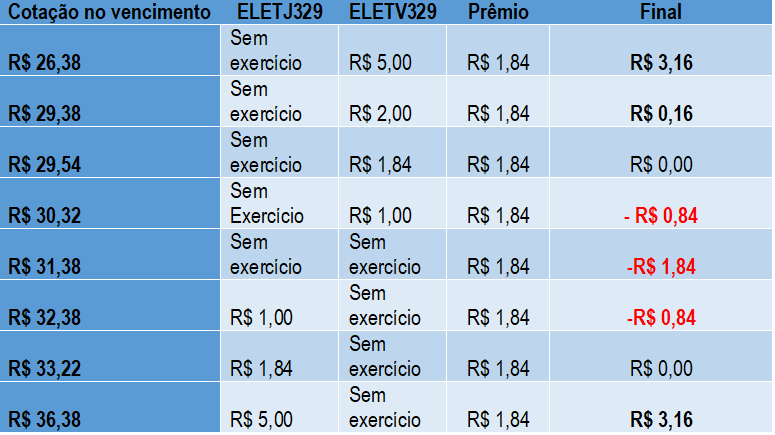

Vamos simular o resultado da operação com diferentes cotações de ELET3 no dia de exercício das opções 19/10:

Obs: Desconsideramos custos com: corretagem,emolumentos, irpf para simplificar os cálculos visto que este artigo é de caráter apenas informativo e educativo e não é recomendação de investimento.

Vejamos que, se no dia do vencimento a ação ELET3 cai a R$ 26,38: não iremos exercer a CALL ELETJ329, ou seja, essa opção vira pó. Iremos comprar a mercado ELET3 a R$ 26,38 e solicitaremos o exercício de ELETV329 vendendo em seguida cada ação a R$ 31,38. Com isso teremos um lucro de R$ 5,00 em cada ação, descontando o valor pago nas duas opções (CALL e PUT) de R$ 1,84 obtendo um lucro de R$ 3,16 em cada ação.

Teremos dois pontos de breakeven, ou seja, resultado zero, quando a ELET3 cair para R$ 29,54 e quando ela subir para R$ 33,22.

Conforme já explicitamos anteriormente quanto mais a ação descolar-se do preço de exercício maior será o lucro da estratégia.

Salientamos que este artigo não é uma recomendação de investimento, e sim possui caráter exclusivamente educativo.

Caso você queira saber mais sobre estratégias com opções, conheça a Estratégia Xeque Mate, que é uma poderosa ferramenta de geração de renda robusta e recorrente.

Estratégia Xeque Mate

Você conhece a Estratégia Xeque Mate?

Clique na pagina e veja os detalhes

Te vejo por lá.

MARCELO MEURER

ESTRATEGISTA DE OPÇÕES

DICA DE HOJE RESEARCH

Abraços, até a próxima!