Histórico:

A Arezzo&Co foi fundada em 1972 por Anderson Birman, na cidade de Belo Horizonte, Minas Gerais. O desejo do Sr Birman era trazer a moda Europeia, com referência nos sapatos Italianos, para o Brasil. A empresa começou produzindo sapatos masculinos, mas logo migrou para o público feminino. Hoje a empresa possui 8 marcas: Arezzo, Schutz, Anacapri, Alexandre Birman, Fiever, Alme (2018), Vans (iniciando as operações em 2020), e a mais recente aquisição: Reserva (focada no setor de vestuário).

Na década de 80 a empresa verticalizou a produção na região de Minas Gerais, o que possibilitou maior controle e qualidade dos processos em toda cadeia produtiva, da matéria-prima ao produto final. Nessa época, cerca de 1,5 milhão de pares eram produzidos por ano e a empresa contava com 2.000 funcionários. Atualmente a empresa produz mais de 13,5 milhões de pares de sapato por ano, além de bolsas e acessórios.

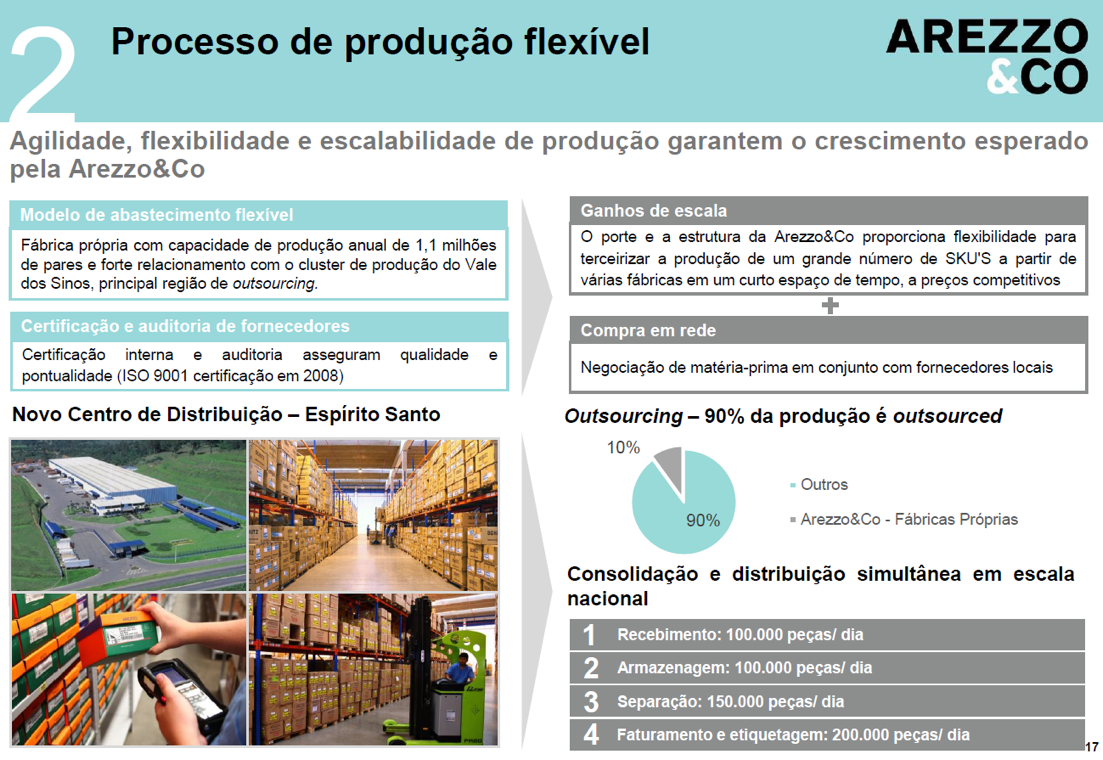

Em 1990, a marca Arezzo abriu sua primeira loja conceito Flagship Store. Neste período começou a investir mais nas ações de pontos de vendas, fortalecendo as operações de franquias e ampliando seu alcance no território nacional. Foi nesta época que houve uma mudança das operações fabris para o Vale dos Sinos, no Rio Grande do Sul, encerrando assim, as operações de Minas Gerais. Este processo de mudança proporcionou maior agilidade, escala e flexibilidade da produção. Também foi criado um novo centro de distribuição com capacidade de atender simultaneamente em escala nacional. Este formato conta com a flexibilidade de ter parte da produção terceirizada.

(Imagem retirada do site ri.arezzoco.com.br – Apresentação Institucional 2T20)

A Arezzo passou a se especializar em P&D e em gestão de marca, inovando com investimentos em marketing e comunicação, além de conseguir desenvolver cada vez mais rápido novos modelos e tendências, entrando no ciclo do “Fast fashion”.

Em 1995, o filho, Alexandre Birman, na época com 18 anos, fundou a marca Schutz, incialmente independente da Arezzo, mas em 2007, com a entrada do fundo de Private Equity Tarpon, a Schutz foi incorporada à Arezzo, propiciando grandes sinergias à gestão familiar e complementariedade ao portfólio de marcas.

A Schutz conseguiu projeção e foi reconhecida internacionalmente por seus produtos fashion. Em 2012 já participava de grandes feiras internacionais de calçados, abrindo caminho para sua primeira loja em NY, na Madson Ave! Hoje são 11 lojas no exterior, 6 franquias e 5 lojas próprias.

Em 2011 a empesa abriu capital na bolsa de valores, movimentando R$ 565,8 milhões, com um total de 29,8 milhões de ações emitidas.

Na composição acionária, os controladores são Anderson Lemos Birman e Alexandre Café Birman, que possuem 50,21% da companhia; em mãos dos administradores são 0,001%, e os 49,78% restantes, estão em circulação. O capital social da companhia é composto por 90.954.280 ações ordinárias.

Listada no Novo Mercado da B3, a Arezzo&Co é referência no setor brasileiro de calçados direcionados à alta renda, com marcas de grife e foco no público feminino das classes A e B. O seu crescimento nos últimos anos tem mostrado a capacidade do grupo de se reinventar, mesmo enfrentando o desafio da pandemia recentemente.

Além disso, é uma empresa bastante conservadora com suas dívidas, pois opera quase sempre com posição de caixa líquido.

Modelo de negócio:

Seu modelo de negócios envolve lojas próprias, multimarcas, lojas franqueadas e e-commerce.

![]()

![]()

(Portfolio de marcas com dados do site ri.arezzoco.com.br – Apresentação Institucional 4T19)

A empresa tem um portfólio de marcas segmentado em diversas faixas de preço e com produtos direcionados a diferentes situações do dia a dia feminino (ver acima). Cada marca detém conceito próprio, por isso é feito um trabalho de marketing diferenciado para cada uma delas.

O modelo de negócios da Arezzo&Co se baseia em quatro principais canais de vendas:

- Lojas próprias, incluindo flagships: além da venda maior dos produtos da companhia (maior gasto por cliente), as lojas próprias tem a função de fortalecer a marca e tentar trazer a experiência de encantar o cliente.

- Franquias: a Arezzo&Co também distribui seus produtos por meio de seus franqueados. Apesar de ter uma margem um pouco menor do que vender em lojas próprias, é aqui onde está a maior parcela das vendas da empresa. Isso antes da pandemia, porque na verdade, foi uma das que mais sofreram este ano.

- Multimarcas: os produtos da Arezzo&Co também são vendidos em lojas que não são exclusivas das marcas da companhia, ou seja, vendidos em conjunto com outras marcas, inclusive concorrentes, no mesmo estabelecimento. Boa parte da receita da empresa vem deste canal.

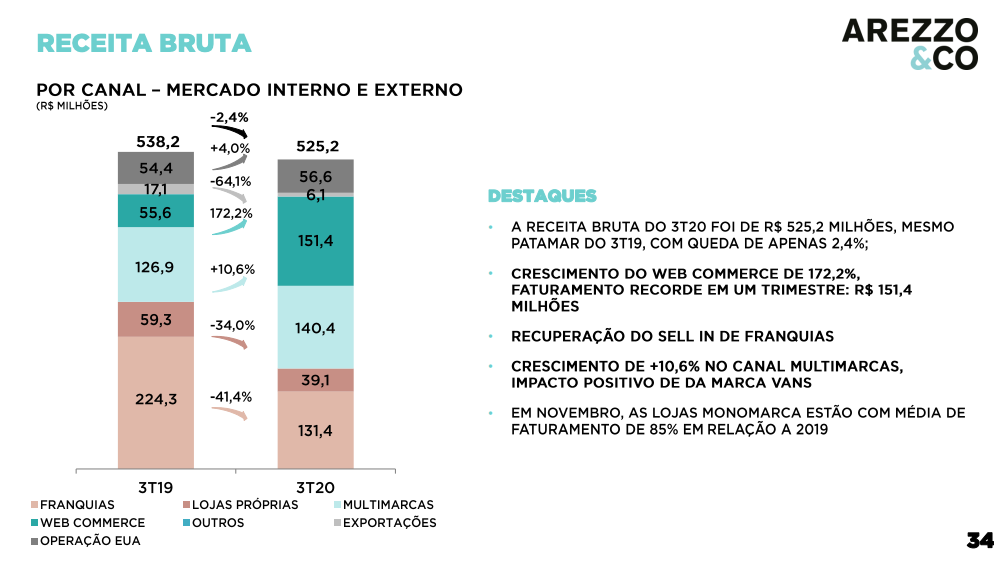

- E-commerce: apresentou um crescimento expressivo no período de pandemia. A empresa acredita que o aumento nas vendas do e-commerce seja algo perpétuo ao negócio, devido a mudanças estruturais no perfil de consumo, o que poderia melhorar a rentabilidade geral da receita. Neste 3T20, a receita triplicou em relação ao mesmo período de 2019.

(Imagem retirada do site ri.arezzoco.com.br – Apresentação de resultados T20)

Observações gerais:

Boa parte de receita da empresa costuma vir das vendas da Arezzo, seguidas da Schutz, Anacapri e Vans (mais recente). As outras marcas ocupam menor percentual no portfólio.

Apesar da Arezzo ser a que gera maior receita, é a Shutz que tem o maior volume de vendas por loja, e surpreendentemente, a recém adquirida Vans vem avançando nestes números.

Ver tabela calculada abaixo.

![]()

(tabela calculada usando os dados coletados no ri da empresa referente ao 3T20)

Vale destacar que o público alvo da empresa é posicionado para as classes A e B, portanto o ticket médio é relativamente mais alto e direcionado a um público que demora mais a deixar de consumir durante uma crise. Isto é bastante interessante para a marca, pois ajuda a trazer resiliência na demanda por seus produtos.

A estratégia de crescimento da empresa envolve agregar novas marcas que possam acessar diferentes nichos de mercado com os produtos oferecidos. Vimos a mais recente aquisição neste ano de 2020, da Reserva, que possui o segmento de vestuário bastante consolidado.

No release da empresa podemos verificar que eles não vão parar por aí.

A pandemia motivou a inovação da Arezzo&Co em várias frentes:

- Acelerou bastante o canal digital de e-commerce;

- Motivou a marca a realizar alterações no modelo de lojas para um objetivo de engajar as clientes através de omnichannel. Por exemplo, lojas físicas, do tipo flagship, onde é possível o atendimento e compra por QR Code;

- Estratégia com revendedoras, com o objetivo de manter um relacionamento mais próximo com as clientes, inclusive por WhatsApp, oferecendo os produtos;

- Criação do marketplace ZZ Mall, conforme quadro abaixo;

- Inauguração do ZZ Digital, estúdio próprio da companhia, direcionado para criação de conteúdo e marketing dos produtos da empresa.

(Imagem retirada do site ri.arezzoco.com.br – Apresentação de resultados 3T20)

Abraços e Bons Investimentos

Daniel Nigri – analista CNPI

Em parceria com Daphne Kuschnir.

Quer analise completa do terceiro trimestre e a precificação da empresa?

Assine o plano Ações ou Combo

Conheça nosso plano Ações ou o Combo Ações mais Fiis

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri, CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões aqui expressas estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro, que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação e serão arquivadas por 5 anos, conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.