Empresa de conteúdo e de pessoas – operação “asset light”

Qual o primeiro passo para um investimento ter maior probabilidade de ganho?

Conhecer o negócio, como ele gera valor e qual o posicionamento dele no mercado que atende. Portanto, é assim que vamos iniciar a nossa conversa semanal sobre negócios, falando sobre uma empresa que está na lista de IPOs desse ano, um ano aliás que promete ser bem movimentado nesse quesito. Não acredito que irá superar 2007, mas será representativo, afinal, as empresas não crescem por mágica ou pensamento positivo, as boas ideias e seus “gênios” por trás delas necessitam de uma “ajudinha”, e você já sabe que estamos falando de recursos, e que esses não dão “sopa” por aí. Ao contrário, em grande parte das situações eles são escassos, logo, devem ser captados ao menor custo possível, para não gerar passivos onerosos e aplicados em projetos que possuem uma projeção de retorno realista. Falei sobre isso no material de Gestão que está disponível no site aberto, e você pode acessar clicando Já recebeu aquele tipo de proposta? A “irrecusável?”.

Quem leu o material do Small Caps do dia 27/01/2020, vai lembrar que um dos riscos apontados pela Eurasia Group, em seu relatório anual, é justamente sobre a importância da preservação e utilização dos dados para a economia dos países, que nações podem se sobressair e que muitos negócios podem não sobreviver devido a esses fatores, citando inclusive que “os dados são o novo petróleo”. Logo, reflita sobre isso: qual o valor dos dados dos consumidores hoje? Quanto as empresas investem para ter acesso a esses dados, logo, ter informações para traçar os parâmetros, ajustar os algoritmos que permitem “acertar” a promoção certa para o cliente certo? Tu tens consciência do valor da informação para quem vende um serviço ou produto?

E quem melhor que a própria empresa, para nos mostrar a visão geral do negócio? Então, vamos observar com atenção o que ela diz, principalmente aos pontos que irei destacar:

“A Mosaico é a maior plataforma digital de conteúdo e originação de vendas para o comércio eletrônico no Brasil, no mês de setembro de 2020, segundo dados da Similar Web, com aproximadamente 705 milhões de visitas acumuladas entre janeiro e setembro de 2020 – nos aplicativos e sites das marcas Zoom, Buscapé e Bondfaro, entre outras. Temos uma cultura genuinamente centrada na experiência do consumidor e nosso propósito é transformar a jornada de consumo em uma experiência simples e encantadora. Em setembro de 2020, recebemos aproximadamente 30,9 milhões de visitantes únicos e no período de julho a setembro de 2020 originamos R$ 1,1 bilhão em GMV originado para centenas de lojistas online do Brasil. Nós ajudamos nossos usuários por toda sua jornada de consumo, desde a descoberta do produto que se encaixa no seu desejo e necessidade, a escolha do melhor lugar para comprar entre mais de 500 lojas parceiras, até o final da sua jornada, garantindo que seu produto chegue conforme esperado. Nossa plataforma dispõe de um vasto sortimento de produtos, tendo atingido 32 milhões de ofertas em setembro de 2020 em mais de 1,4 mil categorias de produtos incluindo eletrônicos e eletrodomésticos, produtos de beleza e saúde, móveis e decoração, moda e acessórios, artigos esportivos, suplementos alimentares e calçados, entre outros. Nossas plataformas podem ser acessadas por meio de aplicativos para celular e websites, nas versões celular e desktop, sendo que nosso aplicativo Zoom possui avaliações de 4.7 (Apple Store) e 4.4 (Google Play Store), e Buscapé possui avaliações de 4.6 (Apple Store) e 4.4 (Google Play Store). Os nossos consumidores utilizam nossos serviços primariamente a partir de telefones celulares, sendo que no período entre junho e setembro de 2020, 86% do nosso tráfego decorreu da utilização de dispositivos móveis, sendo 41% a partir dos nossos aplicativos para sistemas Android e iOS. Nossos índices de satisfação de cliente estão no topo entre empresas do comércio eletrônico, segundo dados do Reclame Aqui, e possuímos o selo RA1000 de qualidade no atendimento ao cliente, do Reclame Aqui, com níveis de reclamações entre os mais baixos do mercado. Acreditamos que a qualidade de nosso conteúdo e serviços, combinada com nossa cultura de foco nos consumidores, construída ao longo de uma década, faz com que tenhamos uma proposição de valor única para os consumidores brasileiros. Em razão disso, nossos clientes engajam nossas marcas e acessam nossos serviços de forma frequente, o que nos permite construir relações de longo prazo e ter um baixo custo de aquisição de clientes.”

O que pode ser percebido ao ler o trecho acima, que foi retirado do prospecto da companhia para o IPO, é que estamos falando de um negócio que faz parte da mudança na forma de consumo que vivenciamos nos últimos anos, principalmente após 2010 (quem aqui se lembra da confusão envolvendo as Lojas Americanas no final daquele ano, devido a questões logísticas envolvendo e-commerce? Ou a recuperação dos números da MGLU3 devido a estratégias que incluem a plataforma de marketplace? Inclusive essa ganhou mais colorido com marketing grande na semana passada, com intuito de atrair para a base de sellers maior quantidade de pequenos vendedores).

E porque estou dizendo isso? Para alertar que nem todo negócio que envolve tecnologia é novidade ou uma forma disruptiva no modelo atual, mas nem por isso significa que é ruim. Precisamos aprender a fugir dos extremos. Inclusive gravei um podcast sobre isso que está disponível aqui no Dica Beginner e também no Spotify. Outro fator importante, antes de observar os números da empresa, é lembrar que esse mercado não possui barreiras, então é preciso um nível de eficiência/desempenho e investimento para acompanhar a concorrência, grande e contínuo, ou seja, “não comer mosca”, “não dormir no ponto”, “não dar chance para o azar”.

Afinal, a companhia trabalha com uso de dados em larga escala, faz análise científica e a automação de processos usando inteligência artificial e o aprendizado de máquina, faz a captação de uma grande quantidade de dados, conhece como os usuários engajam os sites e aplicativos, assim ela pode testar sempre novas ferramentas e também verificar a eficácia das existentes, refinando assim a busca do cliente, melhorando os algoritmos e assim trabalhando na melhoria contínua do serviço.

Um exemplo disso é a ferramenta que impulsionou o tráfego orgânico e de usuários recorrentes, o Alerta de Preços. Apenas em setembro de 2020, foi 1,1 milhão de alertas cadastrados, crescimento médio anual composto de 53%. A empresa destaca que possuía 16 milhões de alertas ativos na plataforma e 458 mil alertas de queda de preço foram disparados. E o que isso fez? Trouxe para a companhia um tráfego qualificado e recorrente.

Parece simples, lógico e óbvio, mas é importantíssimo.

E sobre o mercado do e-commerce, a companhia destaca os seguintes números:

- Mercado Livre (23%)

- B2W (22%)

- Magazine Luiza (13%)

- Via Varejo (9%)

- Alibaba (3%)

Juntos, esses players foram responsáveis por 70% das vendas totais do mercado brasileiro online em 2019. Logo, com a clara necessidade de aumentar a parcela de mercado, é lógica a parceria com serviços estratégicos, e aqui a Mosaico cita que o seu serviço é relevante, visto que possui “uma postura isenta e pró consumidor durante sua jornada de compra do início ao fim.”

Outra informação importante que o prospecto cita é que existe uma alta concentração do investimento para geração de vendas em plataformas como Google e Facebook, que segundo dados da IAB Brasil, concentraram 51% de todo o investimento em 2019, Portanto, vê-se uma possibilidade de crescimento de outros canais, possibilitando, então, retorno sobre o investimento com a companhia.

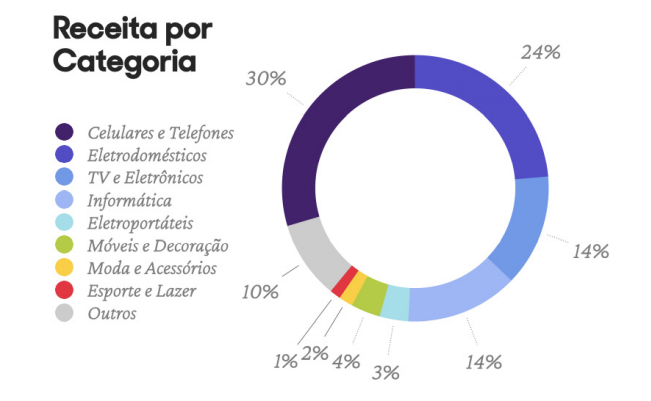

E quem são os parceiros famosos do grupo? Magazine Luiza, Via Varejo, B2W, há quase 10 anos, Amazon, desde o início de sua operação no Brasil, em 2012, e Carrefour, desde 2016. Lembrando que 84% da receita nos 9M2020 são provenientes de telefonia, produtos eletrônicos, eletrodomésticos e informática, produtos que possuem uma substituição frequente.

Voltando às partes destacadas do trecho retirado do prospecto:

O que ela faz: serviço de informação ao consumidor que acessa suas plataformas, sobre os produtos. O foco da informação é desejo e necessidade sempre. Logo, isso auxilia os clientes a decidir onde e o que comprar. Você provavelmente já utilizou o serviço deles, afinal, se pesquisou a diferença de preços entre lojas no famoso Buscapé, usou.

As três marcas principais são: Zoom, Buscapé e Bondfaro, as duas últimas as pioneiras do comércio eletrônico brasileiro, com mais de 20 anos de história. O Zoom é mais novinho, tem cerca de 10 anos, mas esse produto possui uma solução exclusiva de intermediação, através da qual o consumidor também pode finalizar sua compra dentro da plataforma, o que é um diferencial que agrega valor ao serviço. Inclusive, o Zoom e o Buscapé estão na lista dos mais baixados na categoria e-commerce.

Ok, tudo lindo até aqui. Mas ainda não entendeu como ela ganha dinheiro com isso?

Então vamos ser mais claros – são dois modelos de negócio disponíveis nas plataformas:

- Product Ads: esse é o principal negócio da companhia, que representou 95,65% da receita bruta nos 9M2020. Caso você não esteja familiarizado com o que é esse negócio de Product Ads, resumidamente é a exibição de ofertas de produtos de lojistas parceiros com condições de venda aos clientes que usam as plataformas da empresa (Mosaico, ou seja, os sites acima citados), direcionando-os para o site ou aplicativo da loja parceira (que o cliente escolher clicar), onde ele efetuará a compra. Portanto, nesse processo a Mosaico fatura o clique do cliente no site ou app do varejo parceiro.

- Intermediação: responsável por 3,46% da receita bruta nos 9M2020. Aqui é o faturamento advindo da ação do cliente em finalizar a compra e o pagamento, dentro da própria plataforma da companhia, que tem sido usado por pequenos e médios varejos. Portanto, a receita da companhia é gerada através de um comissionamento sobre o valor da compra. A empresa destaca que esse negócio possui parcerias com nomes importantes do e-commerce: VTEX, Bling, Hub2b, Magazord, WeHub, EZ Commerce, Connect Hub, 4MiddleWare, SkyHub, Linx Commerce.

E qual é o diferencial desse tipo de serviço? Por que as empresas optam por essa parceria?

A resposta da empresa é que isso ocorre devido ao fato de que ela auxilia no aumento do número de clientes para as lojas parceiras, além de que é possível identificar o tráfego, as vendas e os novos clientes que tem origem nas plataformas do grupo. Logo, é possível com isso mensurar o retorno do investido na parceria. Portanto, se está crescendo a receita com o serviço de Product Ads, é porque está sendo eficaz a parceria.

Como destacado pela companhia, são mais de 500 lojas parceiras. Não é um número elevado de sellers na composição da base, o que pode ser considerado algo relevante na prospecção de clientes da plataforma. E com essa base em 2019, a companhia gerou R$1,88 bilhão em GMV, e nos 9M2020 já são R$3 bilhões. E sabe quantos funcionários a empresa tem? 173. Isso mesmo, esses modelos de negócio são muito diferentes de ativos com grandes imobilizados, que necessitam de maior custo de mão de obra, porém lembrem do que citei acima: o custo recua de um lado, mas o capex aumenta do outro, além do que, é mais difícil mensurar valor de intangíveis em mercados que tem dificuldade de entender que projeções são testes de hipótese de erros.

Gross Merchandise Volume – GMV – é a uma das medidas mais importantes de desempenho do e-commerce, pois assim é possível conhecer o quanto de $ em transações ocorreu naquele período através da plataforma.

Outro ponto que chama atenção são os números de tráfego e o custo relacionado à aquisição. Segundo a companhia, em setembro de 2020, 38% do tráfego não teve custo de aquisição, ocorreu de forma orgânica, 23% através de acesso direto, ou seja, sem pesquisa anterior, o que mostra que as marcas têm força; 46% dos usuários que acessaram tanto websites quanto aplicativos foram recorrentes.

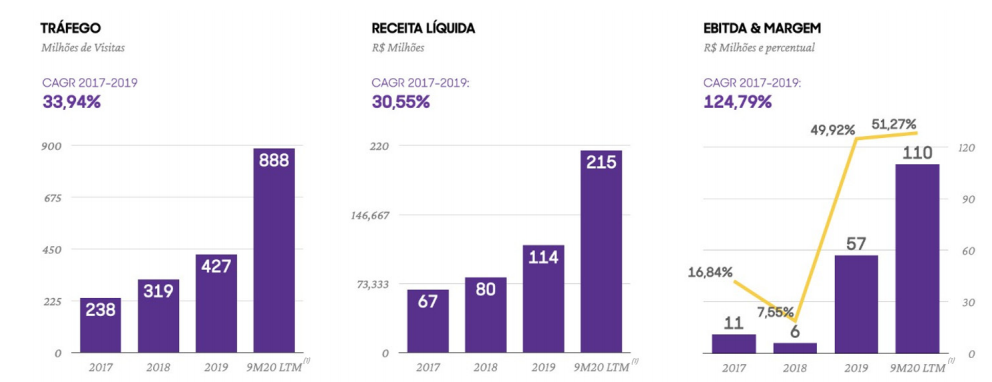

Já falamos sobre o negócio, como ele gera valor, agora vamos olhar para trás e analisar os últimos números da companhia:

- Receita bruta 2018: R$ 91.689 mil

- Receita bruta 2019: R$ 129.430 mil

Um crescimento anual de 41,16%; e de 2017 a 2019, o CAGR foi de 124,7%.

Receita do Trimestre:

- Receita Bruta 3T2020: R$ 66.459 mil +175,57% x 3T2019

- A margem bruta do 3T2020 foi de 92,37%

- A margem ebitda do 3T2020 foi de 32,03%

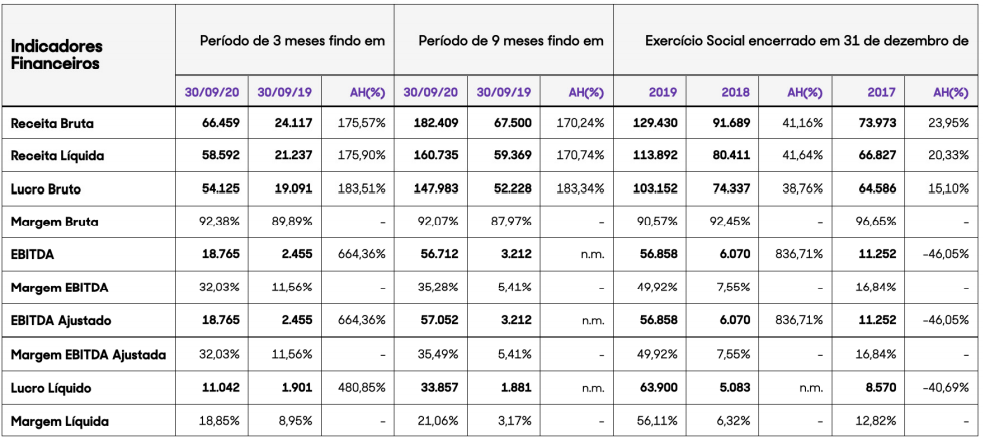

Veja abaixo o histórico dos principais indicadores:

Fonte: prospecto da companhia

Você sabe que os números maiores no ano de 2020 estão relacionados ao aumento das compras pela internet, que não foi exceção de um setor, de um varejo, de uma empresa de serviços, mas sim fruto da pandemia que interrompeu a circulação de pessoas nos locais. Com isso, as compras pelos sites e aplicativos tiveram um crescimento estrondoso em alguns setores. Ainda assim, não devemos minimizar o fato de que desde 2017 os números avançam e o modelo de negócio vem se ajustando a evolução do consumidor.

Acompanhe abaixo as contas de resultado da companhia nos últimos anos:

Fonte: prospecto da companhia

E qual o motivo que leva a empresa a acreditar que pode crescer no mercado? Com vocês, a justificativa da companhia:

“Em um país com dimensões continentais e aproximadamente 211 milhões de habitantes, o Brasil possui uma população altamente conectada, onde 71% dos cidadãos possuem acesso à internet em 2019. Além disso, os brasileiros passam uma média de 9 horas e 20 minutos online por dia, um dos maiores tempos consumidos (online time spending) do mundo, sendo 47% superior aos EUA (6 horas e 20 minutos) e 70% superior à Inglaterra e China (5 horas e 30 minutos), segundo a Pesquisa TIC Domicílios 2019.”

E continua: “Durante o ano encerrado em 31 de dezembro de 2019, o varejo online no Brasil totalizou R$ 88 bilhões em vendas, segundo a Euromonitor International. Esse número representa um crescimento de 13% sobre o ano anterior, com expectativa de crescer 78% nos próximos 3 anos, alcançando a marca de R$ 156 bilhões em 2022, de acordo com a Euromonitor International.”

Detalhe que, com esse crescimento, a participação do comércio eletrônico atingiria somente a fatia de 12% do mercado brasileiro de varejo.

Além disso, ela destaca que: “a principal oportunidade está na ainda baixa penetração do comércio eletrônico nas vendas totais do varejo do país: apenas 7% em 2019, segundo a Euromonitor International. Para efeito de comparação, nos EUA essa penetração era de 15% em 2019. Comparada com as taxas de penetração da internet e tempo de uso, esse percentual ainda é baixo e tende a uma curva de aceleração exponencial.”

E antes de falarmos sobre os detalhes do IPO, para onde vai esse dinheiro que será captado? O que a empresa pretende fazer com ele? Segundo a mesma destaca no prospecto:

- Investir os recursos líquidos obtidos por meio da Oferta Primária na ampliação da participação no mercado de comércio eletrônico, por meio de iniciativas estratégicas para:

- expansão de verticais

- novos modelos de negócio

- adição de tecnologias

Esses investimentos poderão ser utilizados para desenvolver essas iniciativas dentro da companhia ou para aquisição de empresas que possam acelerar o crescimento.

A estratégia

Fortalecimento do “core business”, pois a companhia enxerga espaço para crescimento, visto que, segundo estimativa da própria companhia, em 2019 ela possuía 5,5% de participação de mercado no GMV do mercado de eletrônicos e 3,8% de eletrodomésticos. O foco está na melhoria dos produtos, criação de conteúdo até o pós-venda, qualidade operacional das plataformas, focando na experiência confiável para os consumidores, consolidação das marcas no início do processo de decisão do cliente, além do aumento da rentabilidade do tráfego das plataformas através de dados e tecnologia. A empresa cita ainda que trabalha para a expansão do portfólio de produtos e ofertas com usados, cross border e local e na intensificação da presença na jornada de compra de produtos de categorias de alto crescimento.

Outro ponto da estratégia é “aumentar a produção própria ou através de redes de colaboradores, distribuição de conteúdo (artigos, vídeos, reviews) em nossa plataforma e em redes sociais, incluindo influenciadores digitais (influencers), atraindo assim cada vez mais novos consumidores com alto índice de engajamento.”

E não poderia faltar o famoso cashback, ou seja, a empresa pretende desenvolver soluções para reforçar o processo, que é seguir com o cliente até o clique que finaliza a compra, e o cashback será uma ferramenta desse processo, onde o cliente recebe de volta uma parcela do valor da compra. Com isso, o intuito é de que mais consumidores finalizem as compras nas plataformas, logo, aumentando o GMV gerado e fazendo crescer a recorrência das visitas, a fidelização do uso dos serviços.

OBS: Em 11 de janeiro de 2021, a empresa acordou com o BTG Pactual a implementação de um programa de cashback para os usuários das plataformas, website, app, balcão em geral e/ou canal de distribuição da companhia e/ou de suas controladas, direta ou indiretamente, pelo prazo inicial de 5 anos, contados de 1º de julho de 2021, sendo automaticamente prorrogado por períodos iguais e sucessivos, exceto se qualquer das partes manifestar seu interesse em não renovar o contrato com, no mínimo, 9 meses de antecedência da data prevista para o término da vigência.

Informações de Capital Social:

Em uma Assembleia Geral Extraordinária, que ocorreu no dia 12 de janeiro de 2021, foi aprovado o aumento do capital social, com emissão de 5.729 novas ações ordinárias, nominativas e sem valor nominal. Isso ocorreu devido ao exercício do bônus de subscrição emitido pela companhia e detido pelo BTG Pactual, além do exercício de opções de compra de ações no âmbito do Plano de Opção de Compra de Ações de 2014, onde foram 4.869 ações concedidas ao BTG Pactual e 860 aos participantes do Plano de Opção de Compra citado anteriormente nesse mesmo parágrafo.

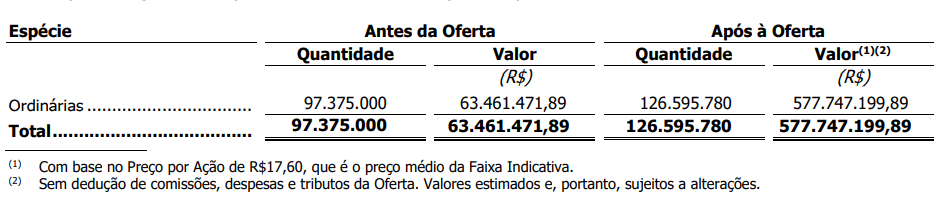

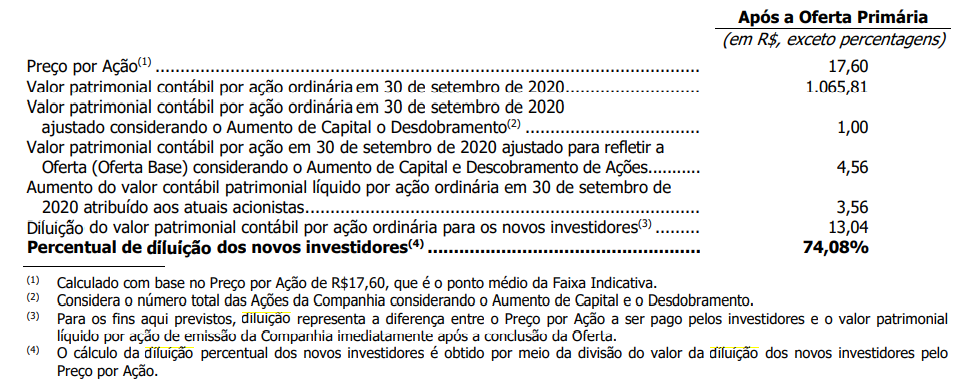

Para contextualizar: o capital social da empresa, divulgado no prospecto, é de R$ 63.461.471,89, com 97.375.000 ações ordinárias. Veja como fica após a oferta:

Fonte: prospecto da companhia

Sobre a oferta:

A Oferta prevê a emissão e venda de 46,7% das ações, ou 35,9% do capital social pós Oferta. Serão 29.220.780 novas ações ordinárias, nominativas, escriturais e sem valor nominal de emissão da companhia e 16.233.770 ações dos acionistas vendedores. Até 9.090.910 ações ordinárias dos acionistas vendedores, na proporção de até 20% do total de ações inicialmente ofertado, que poderá ser acrescido à oferta, nas mesmas condições e pelo mesmo preço das ações inicialmente ofertadas, e ações suplementares de até 6.818.182 ações ordinárias dos acionistas vendedores, correspondentes a até 15% do total que poderá ser acrescido à oferta.

Outro ponto importante sobre a oferta é o seguinte: na mesma assembleia do dia 12/01/2021, foi aprovado o desdobramento de ações ordinárias na proporção de 1 ação ordinária para 1.000 ações ordinárias. Logo, o resultado são 97.375.000 ações ordinárias. No final do 3T2020, o patrimônio líquido consolidado era de R$ 97,7 milhões e o valor patrimonial por ação era de R$ 1.077,48, ou, cerca de R$ 1,00 pós-desdobramento. Considerando a subscrição de 29.220.780 ações na oferta primária e após a dedução das comissões e despesas devidas da operação de oferta, o patrimônio líquido ajustado, considerando o desdobramento, seria de R$ 577.561.143,36, ou R$ 4,56 por ação.

Logo, isso significa aumento do valor patrimonial por ação de R$ 3,56 por ação para os acionistas existentes, e uma diluição imediata do valor patrimonial por ação de R$ 13,04 para os novos investidores das ações na oferta. Ficou confuso? Veja a tabela abaixo:

Fonte: Prospecto da companhia

A faixa indicativa do preço por ação será fixada após a apuração do resultado do Bookbuilding. A estimativa é de entre R$ 15,40 e R$ 19,80, podendo ser acima ou abaixo desse preço. O valor mínimo de investimento é de R$ 3.000,00 e o máximo de R$ 1.000.000,00 para investidores de Varejo; mínimo R$ 1.000.000,00 e máximo de R$ 10.000.000,00 para os investidores Private.

Valor total da oferta é de R$ 800.000.080,00, sem considerar as ações adicionais e suplementares, e as ações começam a ser negociadas no primeiro dia útil após o anúncio de início, com o código MOSI3.

Lembrando que o principal sócio, que possui 33,1%, após a oferta ficaria com 20%, e os dois acionistas em segundo lugar, passariam de 26% para 16,3%. Lembrando que existe um acordo de acionistas, prevendo que esses acionistas controladores continuem participando das decisões da companhia. Para mais informações sobre o acordo, veja a página 747 do Prospecto preliminar da oferta pública de distribuição primária e secundária de ações ordinárias.

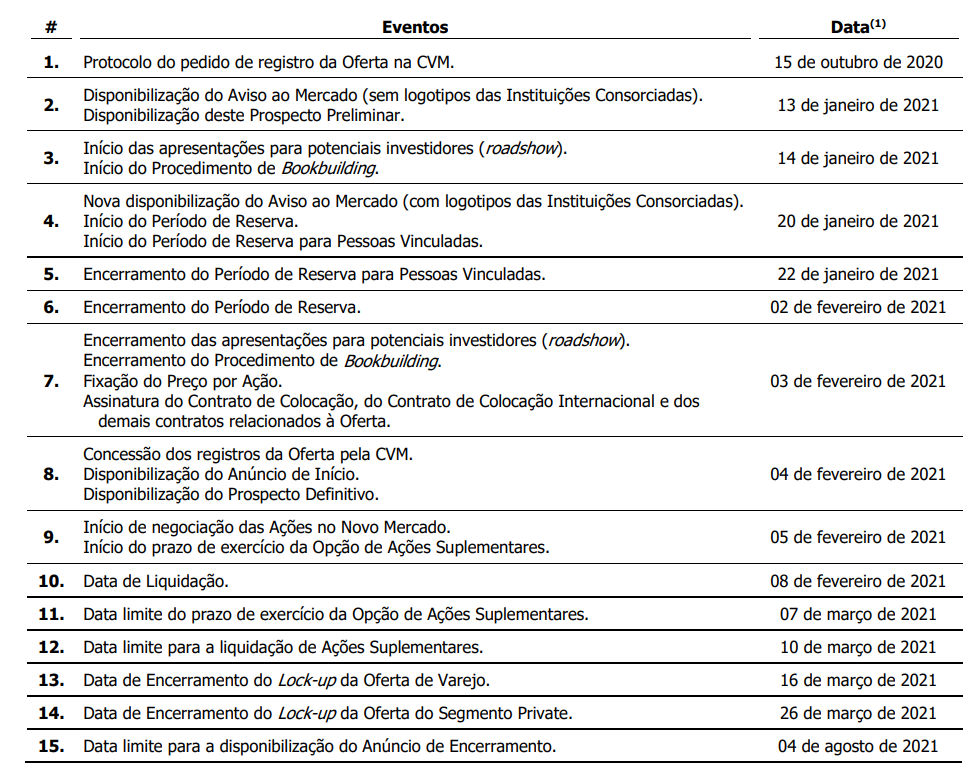

Cronograma:

Fonte: prospecto da companhia

E então, vale a pena entrar na oferta? Considerando os últimos resultados e o crescimento dos números no ano de 2020, a faixa indicativa é justa? E pelo valor máximo da faixa indicativa, fica alguma margem de segurança, considerando que apenas parte do valor entra no caixa, e que este será utilizado para ampliar os projetos existentes (plataformas e ferramentas), assim como aquisições de outros negócios para ampliar a participação em setores onde hoje o alcance é pequeno?

Levando em consideração que ela opera por contratos com os grandes clientes e que a tendência é de aumento da utilização dos serviços, porém não existe nenhuma garantia de manutenção dos mesmos, caso seja mais rentável as grandes varejistas migrarem para outro serviço, qual o risco justo para retorno nesse ativo?

É fato que dados são o grande trunfo do futuro próximo. Quem os detiver em maior quantidade e com maiores detalhes e souber se aproveitar deles para operacionalizar a oferta, terá ótimos resultados. Então não se questiona a importância do setor na operação de produção e comercial, mas sim se esse crescimento de 2020 se sustenta nos próximos anos e se a taxa proposta é realista, quantitativamente.

E quem nos responde isso? Essa resposta você já sabe, nosso analista chefe, Daniel Nigri, e sua turma de analistas de mercado.

Eu fico por aqui, um abraço.

Daniel Nigri – Analista CNPI com apoio de Patrícia Rossari -Especialista em Gestão & Logística.

Escolha um dos Planos “Dica de Hoje” e tenha acesso a conclusão e precificação desse aartigo:

– Plano “Ações – Dica de Hoje”

– Plano “Combo Ações + FIIS

Você conhece os nossos planos de assinaturas?

– Clique aqui e escolha um plano “Dica de Hoje” que que se adeque melhor a seu perfil!

Você conhece nosso plano Small Caps? Pagina da Carteira Small Caps

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri, CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões aqui expressas estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro, que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação e serão arquivadas por 5 anos, conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.