O bote salva-vidas veio rápido, mas a tempestade não passou. Pelo contrário, pode piorar. Mesmo com o socorro dos bancos centrais, a crise bancária desta semana deixou eminente o risco de recessão nos Estados Unidos, mostra levantamento do Wall Street Journal.

E, agora, o mercado financeiro como um todo realinha suas perspectivas. Apesar da injeção de liquidez no Credit Suisse e no First Republic Bank, o cenário continua adverso, com juros altos e perspectiva de continuar esse ciclo.

A alta dos juros nos Estados Unidos está penalizando até mesmo instituições sólidas, como é o caso do Credit Suisse, que anunciou que tomará empréstimo de US$ 54 bilhões junto ao banco central da Suíça, visando reforçar sua liquidez.

Por que essa crise bancária está ocorrendo?

Eu vou abrir mão de colocar dados e indicadores econômicos, pois isso você consegue encontrar facilmente aqui na Forbes em excelentes artigos sobre o atual cenário. Quero que você acompanhe um raciocínio simples para compreender por que a crise de grandes bancos afeta a economia e vida de todos nós. E a lógica é bem simples:

Como você sabe, existem basicamente dois tipos de investimento: renda variável e renda fixa. Na variável, os investidores tornam-se acionistas de empresas, enquanto na renda fixa, tornam-se credores de empresas e governos, uma vez que todo título de renda fixa é um tipo de empréstimo que se faz em troca do recebimento de juros.

É nos investimentos em títulos de renda fixa que pessoas físicas e jurídicas mantêm aplicadas suas reservas de emergência ou de oportunidade, e boa parte desse dinheiro investido fica alocado em títulos prefixados.

De forma bem simplificada, um título prefixado é aquele que você compra hoje por R$ 10, com a promessa de resgatar dentro de, por exemplo, um ano, pelo valor de R$ 11. Ao longo deste período, a única certeza que você tem é que, no prazo combinado, você receberá R$ 1 a mais do que aplicou, pois a instituição é obrigada a honrar seu compromisso, correto?

Enquanto isso, a taxa básica da economia pode subir ou cair, conforme a dinâmica do mercado. Portanto, se, após seis meses, a taxa de juros subir para 15% (estou usando números totalmente irreais, só para ilustrar o cálculo), para que seu título no vencimento continue valendo os R$ 11 combinados, o preço dele a valor presente precisa cair de R$ 10 para R$ 9,58, de forma que a taxa de 15% aplicada entregue exatamente o valor combinado (R$ 11) a você no fim do prazo.

Dessa forma, ao longo do período em que seu dinheiro está investido, eventualmente você poderá ter períodos de desvalorização. No entanto, só realizará prejuízo se precisar resgatar seu dinheiro antes do prazo combinado, em um momento cujo valor nominal esteja abaixo do que você pagou.

Este é o princípio da marcação a mercado: quando a taxa de juros sobe, o valor do título cai e vice-versa, e eu quis explicar isso porque é importante no entendimento do que está ocorrendo com os bancos atualmente.

As instituições financeiras também guardam suas reservas em títulos de renda fixa, sejam eles títulos públicos ou privados, e a remuneração desses títulos é ditada pela taxa básica de juros da economia. Se muitos clientes começam a realizar saques simultaneamente – e isso vem ocorrendo porque existe uma crise de crédito, e as empresas e pessoas físicas têm sido obrigadas a sacar dinheiro investido para fazer frente a compromissos financeiros cotidianos – o banco pode precisar utilizar suas reservas para corresponder a esta demanda por recursos.

Em um momento de inflação global, quando os bancos centrais do mundo todo estão elevando taxas de juros, obviamente que o valor nominal dos títulos está mais baixo, e, se um banco precisa vender títulos para fazer dinheiro, isso significa que ele realizará prejuízo.

O que acontece no mercado quando um banco reporta prejuízo?

O mercado é avesso a incertezas, e diante da instabilidade financeira de uma instituição bancária, o que costuma ocorrer é um efeito em cascata: o banco reporta prejuízo, o mercado, temendo o pior, passa a vender as ações do banco, derrubando seu preço. Em paralelo, o número de saques aumenta, pois as pessoas temem que uma quebra as faça perder o dinheiro investido. Com isso, ocorre um descasamento contábil e o banco não consegue honrar seus compromissos e quebra.

Isso é o que a economia comportamental define como “profecia autorrealizável” e que normalmente afeta todas as variáveis econômicas, uma vez que a economia se movimenta não somente por fundamentos técnicos, mas também com base em prognósticos, e, na imensa maioria das vezes, os prognósticos envolvem o comportamento humano.

O fato é que, quando um grande contingente de pessoas adota um determinado prognóstico como certo e passa a agir de acordo com ele, uma simples expectativa começa a tomar corpo impulsionada ora por medo, ora por ganância e isso se dissemina em toda a economia, afetando empresas, instituições, inflação, câmbio, etc.

Os bancos centrais precisam conseguir ancorar expectativas

A credibilidade das políticas monetárias é um imperativo para conter a instabilidade econômica. Nesse sentido, os Bancos Centrais são os principais responsáveis por gerenciar as expectativas do mercado que, neste momento, no mundo todo, anseiam pelo início da queda das taxas de juros.

A expectativa geral é que todo o caos bancário dos últimos dias nos Estados Unidos obrigue o FED a iniciar a flexibilização da taxa de juros, reduzindo a tensão nos mercados e possibilitando a retomada da atividade econômica com menor penalização ao crédito.

Conheça nossa pagina de planos Pagina de Planos

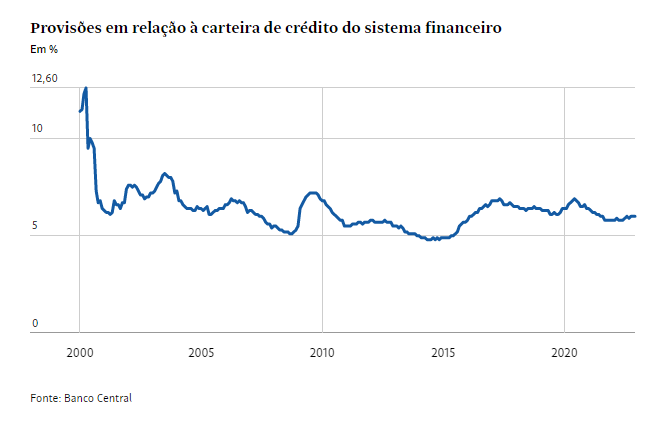

Inadimplência em alta

Os dados de crédito deste início de ano mostram queda nas concessões e piora na inadimplência, mas com dados ainda distantes dos períodos mais críticos das últimas décadas e que não mostram sinais de uma crise nesse mercado.

Dados preliminares da Febraban (Federação Brasileira de Bancos), por exemplo, apontam que a carteira de crédito do sistema bancário deve encolher 0,8% em janeiro, interrompendo uma sequência de 11 meses de crescimento, movimento visto como sazonal pela instituição. Em janeiro do ano passado, houve estabilidade.

Para as empresas, é esperada uma retração de 3,3%, pior resultado na série iniciada em 2018 para o mês. Para pessoas físicas, o crescimento de 0,9% é praticamente o mesmo resultado de 2022.

A taxa de crescimento do estoque em 12 meses, que estava em 17% em agosto de 2022, deve ficar em 13% até janeiro deste ano. Nesta sexta (24), a instituição divulgou pesquisa com os bancos que mostra expectativa de crescimento de 8,2% ao final deste ano.

A expectativa do setor é que a inadimplência da carteira de crédito livre, que exclui empréstimos imobiliários, crédito rural e do BNDES (banco estatal de desenvolvimento), passe dos atuais 4,2% para 4,7%.

Este é um momento de aumento da inadimplência e da insolvência, mas é pouco provável que isso se transforme em uma crise de crédito.

No segmento de pessoas físicas, a análise aponta para uma deterioração significativa da relação entre o pagamento da dívida frente à renda disponível, devendo atingir o nível mais alto em 10 anos no primeiro trimestre de 2016. Excluindo hipotecas, deve atingir o mesmo nível elevado de2011. Com base na análise de inadimplência para os últimos 15 anos, os ciclos de qualidade de ativos indicam deterioração não só este ano mas também em 2016. “Um aumento de 40% nas despesas de provisão 2014-2016 parece uma suposição razoável para o sistema financeiro,

Por hoje é isso e espero que tenham gostado.

Veja as possibilidades de planos

Tenha acesso aos melhores relatórios escritos por nossos experientes analistas