Imagine o seguinte cenário: uma ação da sua carteira está lateralizada, sem grandes movimentos. No entanto, o preço das opções dela começa a subir. Você confere o gráfico, olha os fundamentos, mas não entende o que está por trás dessa movimentação. Essa aparente contradição é explicada por uma variável silenciosa, mas extremamente poderosa: a volatilidade implícita.

A volatilidade implícita (ou IV, do inglês Implied Volatility) é uma medida extraída do próprio mercado. Ela reflete o quanto os participantes — sejam grandes gestoras, investidores institucionais ou traders individuais — esperam que o preço de um ativo oscile no futuro. E aqui está a sacada: não importa se o movimento será de alta ou de baixa, o que importa é quanto ele poderá oscilar.

Em outras palavras, a IV é o “termo de incerteza” que o mercado embute no preço das opções.

Essa expectativa influencia diretamente o valor dessas opções. Quando os investidores acreditam que um evento pode causar fortes oscilações — como a divulgação de um balanço, uma decisão de juros ou uma mudança regulatória —, a volatilidade implícita sobe. Isso torna as opções mais caras, mesmo antes de qualquer movimento real do ativo. O oposto também é verdadeiro: em períodos de estabilidade e previsibilidade, a IV tende a cair, tornando as opções mais baratas.

Por que isso é tão importante para quem investe com opções?

Porque a volatilidade implícita não apenas afeta o preço da opção, mas também pode ser uma pista valiosa sobre o sentimento do mercado. Ela funciona como um sismógrafo financeiro — detecta antecipadamente os “tremores” de expectativa, medo ou entusiasmo que ainda não se refletem no gráfico da ação.

E o melhor: ela é negociável. Existem estratégias que permitem apostar na alta ou na queda da IV, sem precisar acertar a direção do preço do ativo. É aqui que o investidor deixa de apenas reagir ao mercado e passa a operar de forma mais estratégica, usando a própria percepção do risco como ativo.

Se você está começando a operar opções ou quer entender melhor como os profissionais interpretam o comportamento do mercado, dominar o conceito de volatilidade implícita é essencial. Afinal, em um mercado onde tudo já parece precificado, a única variável que ainda carrega incerteza é a expectativa. E é exatamente isso que a IV mede.

Fonte: Hull, J. C., 2021. Options, Futures, and Other Derivatives

O que exatamente é Volatilidade Implícita e como ela é calculada

Antes de falar de cálculo, precisamos entender o conceito central: a volatilidade implícita (IV) é o reflexo do “nervosismo” do mercado — uma medida de quanta oscilação o mercado espera que um ativo possa ter no futuro, com base nos preços atuais das opções.

Diferente da volatilidade histórica, que mede as oscilações passadas do preço de uma ação, a IV é uma estimativa futura. Ela é, literalmente, implícita nos preços das opções negociadas em bolsa. Quando investidores aceitam pagar mais caro por uma opção, eles estão, na prática, projetando maior risco ou incerteza à frente.

Fonte: Natenberg, S., 1994. Volatility and Pricing

Como a Volatilidade Implícita é Calculada na Prática?

Aqui está o ponto-chave: a IV não é medida diretamente, ela é extraída do preço das opções usando modelos matemáticos de precificação, como o famoso modelo de Black-Scholes (no caso de opções europeias) ou o modelo Binomial (mais flexível, usado para opções americanas).

Imagine assim:

O modelo Black-Scholes diz:

“Se a ação vale R$ 50, a taxa de juros é 10% ao ano, o strike da opção é R$ 52, e o tempo até o vencimento é 30 dias, então, se a volatilidade for 25%, a opção vale R$ 1,20.”

Agora, imagine que essa mesma opção está sendo negociada a R$ 1,60 no mercado.

→ Isso quer dizer que a volatilidade embutida naquele preço não é 25%, mas mais alta.

Logo, ao usar o modelo de trás pra frente, encontramos que a volatilidade implícita para que a opção valha R$ 1,60 é, por exemplo, 33% ao ano. Esse valor é a volatilidade implícita.

Variáveis envolvidas no cálculo da IV (modelo Black-Scholes):

- Preço da ação (spot);

- Strike da opção;

- Tempo até o vencimento

- Taxa de juros livre de risco (ex: taxa Selic ou taxa de DI);

- Dividendos esperados (se houver);

- Preço atual da opção (prêmio).

Com esses dados, o modelo resolve uma equação “ao contrário” até encontrar o valor da volatilidade que justifica o preço observado da opção no mercado.

Fonte: https://www.cboe.com/education/

Importante:

A IV não prevê direção. Se a IV de PETR4 está alta, isso quer dizer apenas que o mercado espera fortes movimentos, mas não necessariamente sabe se para cima ou para baixo.

Por isso, investidores experientes usam a IV como um termômetro emocional do mercado — uma ferramenta para detectar quando o “clima” está prestes a mudar.

Exemplo Real :

- Ativo: VALE3

- Preço da ação à mercado: R$ 70,00

- Strike: R$ 72,00

- Prêmio (valor de mercado da call): R$ 2,30

- Tempo até vencimento: 30 dias

- Juros: 10% ao ano

Ao rodar o modelo Black-Scholes, o sistema pode calcular que, para esse prêmio, a IV implícita é 36% ao ano.

Se, uma semana antes, a IV estava em 28%, isso mostra que o mercado está antecipando mais movimento, talvez pela proximidade de um balanço, evento político ou anúncio relevante.

Observação:

Você, como investidor, não precisa saber resolver essa equação manualmente. Plataformas como Bloomberg, Profit, opcoes.net, Tryd e até o Investing.com já exibem a IV das opções negociadas. O importante é entender o que ela significa e como interpretá-la estrategicamente.

Como a Volatilidade Implícita Afeta o Preço das Opções

Entendendo o impacto da IV no valor das opções

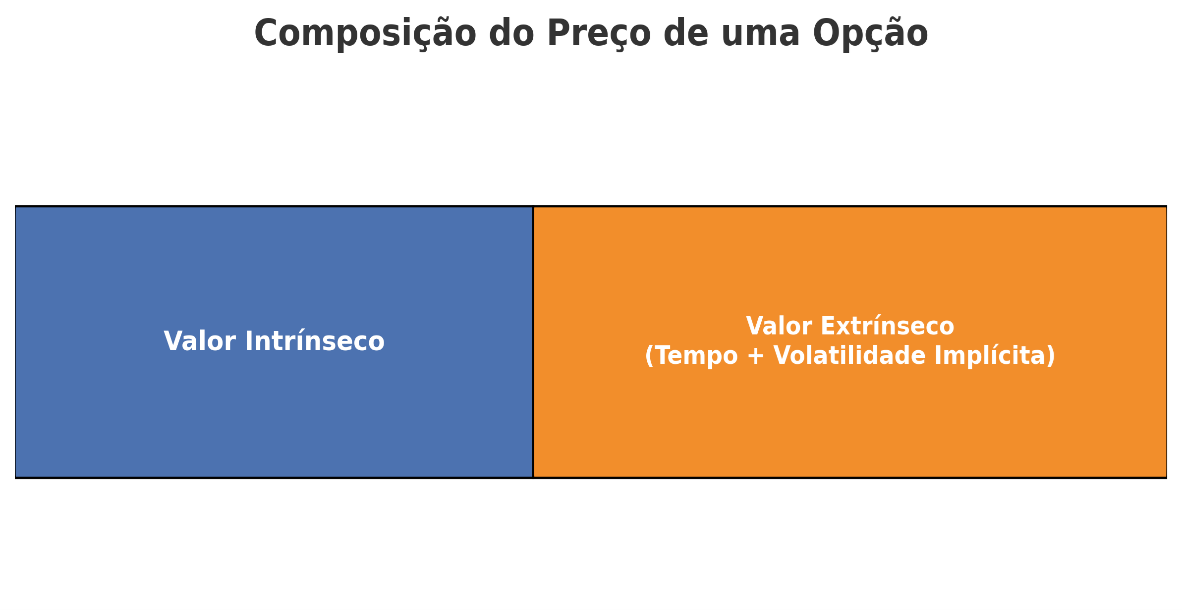

O preço de uma opção é composto por dois elementos principais:

- Valor intrínseco: quanto ela está “dentro do dinheiro” (ex: se a ação está a R$ 55 e a call tem strike R$ 50, o valor intrínseco é R$ 5).

- Valor extrínseco: tudo o que não é intrínseco — e aí entra o tempo e a volatilidade implícita.

A volatilidade implícita atua aumentando ou reduzindo o valor extrínseco da opção. Ou seja, quanto maior a expectativa de oscilação do ativo, mais “prêmio” o comprador está disposto a pagar — mesmo que o preço da ação ainda não tenha se movido.

Exemplo Didático:

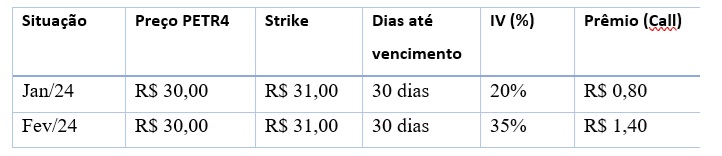

Vamos comparar duas opções idênticas de PETR4, mas em momentos diferentes:

Observe: o preço da ação e da estrutura é o mesmo — a única diferença é a volatilidade implícita. E isso mudou completamente o valor da opção.

➡Quem comprou essa call em fevereiro estava pagando mais, não porque a ação subiu, mas porque o mercado esperava maior oscilação (ex: possível mudança política ou balanço relevante).

Fonte: https://opcoes.net.br/

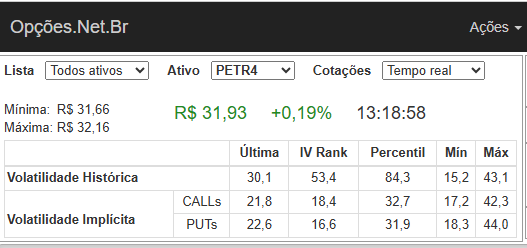

Obs: Cotação de PETR4 no dia 16/05/25 junto com sua volatilidade histórica e implícita. Em artigo futuro aprofundaremos na temática do IV Rank e Percentil.

O risco de errar na volatilidade (mesmo acertando o ativo):

Imagine que você comprou uma call com IV alta, esperando que a ação suba.

- A ação realmente sobe, mas a IV despenca após o evento (como o balanço sair).

- Resultado: a sua opção pode cair de valor, mesmo que o ativo suba!

Esse é o famoso efeito “vol crush” — uma queda súbita da volatilidade implícita, comum após eventos esperados (balanços, decisões de política monetária, etc.).

Isso acontece porque o mercado “precifica o medo” antes do evento. Depois que o fato se concretiza, o risco acaba — e o prêmio da opção desinfla.

Exemplo real de vol crush – VALE3 (fevereiro de 2025)

Nos dias que antecederam o balanço do 4T24 da Vale, a IV das opções saltou para patamares acima de 45%, segundo dados da XP Investimentos. A ação subiu apenas 1,5% após o resultado, mas as opções perderam valor, pois a IV caiu drasticamente no dia seguinte. Quem estava comprado em volatilidade (straddle, por exemplo) perdeu dinheiro, mesmo acertando a direção.

A Grega que mede o impacto da IV: VEGA

- VEGA é a grega que mede quanto o preço da opção varia a cada 1 ponto percentual de mudança na IV.

- Se uma opção tem VEGA = 0,12, e a IV sobe de 30% para 32%, o prêmio da opção sobe R$ 0,24 (0,12 × 2).

- Opções com mais tempo até o vencimento têm VEGA maior, ou seja, são mais sensíveis à volatilidade implícita.

Fonte: https://conteudos.xpi.com.br

Casos Reais Onde a Volatilidade Implícita Se Comportou de Forma Decisiva no Mercado Brasileiro

A teoria da volatilidade implícita ganha outra dimensão quando a vemos em ação. Abaixo, trago três episódios recentes do mercado brasileiro em que a IV desempenhou papel central — afetando diretamente o preço das opções e a performance de quem montou (ou desmontou) posições em momentos críticos.

Caso 1: Balanço Surpresa da Petrobras – Maio de 2024

O que aconteceu:

Na véspera da divulgação dos resultados do 1T24, a IV das opções de PETR4 com vencimento em 30 dias saltou de 28% para 41% em menos de uma semana. O mercado temia uma mudança agressiva na política de dividendos e uma possível interferência estatal.

Resultado:

O balanço veio melhor do que o esperado e a empresa anunciou dividendos acima do piso. As ações subiram apenas 2%, mas o que despencou foi a volatilidade implícita, que caiu para 30% no dia seguinte — o clássico vol crush.

Impacto prático:

- Traders comprados em straddles (opções de compra e venda no mesmo strike) viram as posições perder valor mesmo com a ação se movendo positivamente.

- Quem vendeu opções com IV alta, embolsou prêmios generosos — um exemplo claro de operação vendida em volatilidade.

Fonte: https://blog.grana.capital/

Caso 2: Julgamento do STF sobre Juros sobre Capital Próprio – Outubro de 2023

O que aconteceu:

Antes do julgamento da constitucionalidade dos Juros sobre Capital Próprio (JCP), as opções de ações bancárias (ITUB4, BBDC4, BBAS3) apresentaram um aumento expressivo na IV, chegando a picos de 45%, especialmente nas puts.

Resultado:

A decisão foi menos drástica que o esperado, com a Corte mantendo o JCP para os próximos trimestres. O mercado respirou aliviado, as ações subiram timidamente, mas a IV despencou logo após o evento.

Impacto prático:

Quem comprou puts no pânico da véspera viu o preço desvalorizar fortemente, mesmo que o ativo não tenha reagido tão fortemente no preço à vista.

Fonte:https://www.demarest.com.br/boletim-tributario-previdenciario-e-aduaneiro-marco-2025/

Caso 3: Aquisição da Pão de Açúcar pelo grupo francês Casino – Abril de 2024

O que aconteceu:

Rumores sobre uma reestruturação no capital do GPA (PCAR3) e possível venda da operação brasileira dispararam a demanda por calls de vencimentos curtos.

A IV das calls ATM (strike próximo ao preço da ação) pulou de 35% para 68% em 4 dias, refletindo especulação extrema.

Resultado:

O negócio foi confirmado, mas em termos menos agressivos do que o mercado esperava. A ação subiu 3,2%, mas a IV colapsou para 40% no dia seguinte.

Impacto prático:

Quem operou comprado em volatilidade sem proteção foi “esmagado” pela queda do valor extrínseco — reforçando que não basta acertar o evento, é preciso entender a expectativa já embutida no preço das opções.

Fonte:https://www.infomoney.com.br/mercados/ibovespa-hoje-bolsa-de-valores-ao-vivo-29042025/

Estratégias Práticas com Base na Volatilidade Implícita

A maioria dos investidores iniciantes acredita que o único jeito de ganhar dinheiro com opções é “acertando a direção” do ativo — por exemplo, comprando uma call esperando que o ativo suba. Mas na prática, há formas de lucrar com o simples fato de a volatilidade implícita subir ou cair.

Essas estratégias são chamadas de operações direcionadas à volatilidade.

Quando a Volatilidade Implícita Está Baixa: Comprar Volatilidade

Objetivo: aproveitar o aumento futuro da IV (ex: antes de um evento importante).

Estratégia: Straddle Comprado

- Como montar: compra simultânea de uma call e uma put com o mesmo strike e mesmo vencimento.

- Expectativa: o ativo se mova muito, para cima ou para baixo, ou que a IV suba.

- Ganho com IV: mesmo que o ativo não se mova, se a IV subir bastante, ambas as opções valorizam.

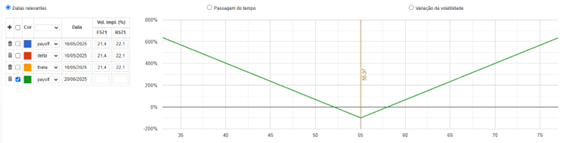

Exemplo real:

Antes da divulgação do balanço da VALE3 (fevereiro de 2025), a IV estava relativamente baixa (30%). Um trader que montou um straddle comprado se beneficiou da subida da IV para 45%, independentemente da ação subir ou cair.

- Strike: R$ 70,00

- Call: R$ 2,20

- Put: R$ 2,30

- Custo total: R$ 4,50

- Após aumento de IV: ambas opções subiram 20–30%, mesmo com a ação andando pouco.

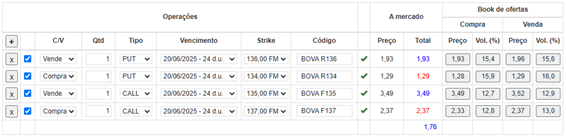

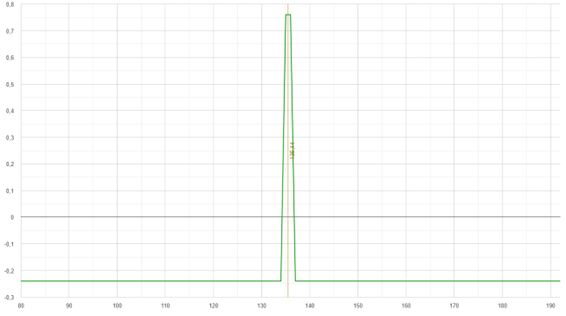

Exemplo de um Straddle atual em VALE3 (não é recomendação de investimento):

Gráfico de Payoff:

Fonte: https://opcoes.net.br/

Quando a Volatilidade Implícita Está Alta: Vender Volatilidade

Objetivo: aproveitar a queda da IV após eventos (como o vol crush).

Estratégia: Iron Condor

- Como montar: venda de uma call spread e uma put spread (estrutura com 4 pernas).

- Expectativa: que o ativo fique lateralizado e a IV caia.

- Ganho com IV: como a posição é net vendedora de opções, você se beneficia se elas perderem valor rapidamente — o que acontece quando a IV colapsa.

Exemplo prático:

Antes da decisão do Copom em março de 2024, a IV do índice BOVA11 estava em 38%, bem acima da média. Um investidor montou um Iron Condor:

- Venda de call strike 120

- Compra de call strike 125

- Venda de put strike 110

- Compra de put strike 105

Essa estrutura gerou um crédito de R$ 2,00 por contrato. Com a manutenção da taxa Selic e a queda da IV para 30%, o valor das opções evaporou — o lucro veio rápido, mesmo sem o índice se mover muito.

Exemplo de um Iron Condor atual em BOVA11 (não é recomendação de investimento):

Gráfico de Payoff:

Fonte: https://opcoes.net.br/

Cuidados ao operar volatilidade

- Não confunda IV alta com garantia de movimento: a IV mede expectativa, não certeza.

- Cuidado com o tempo até o vencimento: estratégias com opções curtas reagem mais rápido à queda de IV.

- Acompanhe o Vega: opções com mais Vega são mais sensíveis à mudança na IV (ex: LEAPS – opções longas).

Ferramentas para Acompanhar e Interpretar a Volatilidade Implícita

Saber o que é volatilidade implícita e como ela impacta o preço das opções já é meio caminho andado. Mas se você não conseguir monitorar a IV com consistência, vai acabar tomando decisões no escuro.

A seguir, separei uma lista de ferramentas — gratuitas e profissionais — para acompanhar a IV, identificar oportunidades e evitar armadilhas.

Ferramentas Gratuitas e Acessíveis

Investing.com (Brasil)

- Possui gráficos de opções com informações de IV por strike e vencimento.

- Na seção de derivativos, você encontra a tabela de opções para ações como PETR4, VALE3 e BOVA11.

- Exibe também a “IV média” por opção e o histórico (mesmo que limitado).

B3 – Bolsa de Valores

- A plataforma da B3 permite baixar séries históricas de preços e consultar o book de ofertas de opções.

- Também é possível visualizar os códigos das opções e calcular a IV com auxílio de planilhas ou plataformas externas.

Como Interpretar os Dados (mesmo sendo iniciante)

- IV Rank alto (>70%) → indica que a IV está alta em relação ao histórico

Sinal de possíveis estratégias vendedoras de volatilidade - IV Rank baixo (<30%) → IV está baixa em relação ao histórico

Pode ser um bom momento para comprar volatilidade - Curva de IV inclinada para cima → mercado espera mais volatilidade no futuro (ex: eleições, COPOM, balanços)

- Curva invertida → volatilidade elevada no curtíssimo prazo, típica de eventos binários (decisões de curto prazo que impactam o mercado)

O Poder de Ler o Mercado Pela Volatilidade

Se você chegou até aqui, já percebeu: a volatilidade implícita é muito mais do que um número escondido na fórmula de Black-Scholes. Ela é uma tradução matemática do sentimento do mercado — o medo, a incerteza, a euforia — tudo condensado em uma variável que muda antes mesmo do preço da ação se mover.

Compreender a IV é dar um passo além da análise de preço e volume. É enxergar o que os grandes players estão esperando, mesmo quando ainda não tomaram suas posições. É operar com estratégia, e não por intuição.

Se você opera opções e ignora a IV, está deixando metade da história de lado. Mas agora você sabe:

- O que é IV: a expectativa de oscilação futura embutida nos preços das opções;

- Como ela afeta os preços: quanto maior a IV, maior o prêmio, mesmo sem movimento no ativo;

- Como usá-la a seu favor: comprando quando está baixa, vendendo quando está alta;

- Onde acompanhar: plataformas gratuitas e profissionais, com leitura de IV Rank, Vega e curva de IV.

Operar com opções não é só acertar o lado — é acertar o tempo e o sentimento do mercado. E nisso, a volatilidade implícita é sua bússola.

Oferta exclusiva para entrar no Xeque Mate

https://go.hotmart.com/I55719297D?ap=df6b

Marcelo Meurer Ramos

Analista CNPI

Giovanni Andrade

Economista