Resultados de Paranapanema do 1T19

Bradesco (código Bovespa: PMAM3)

RESUMÃO – Resultados 1T19:

(Data de divulgação: 26/Abril/2019)

(Dados retirados do site de RI)

– Estratégia da Empresa:

A Paranapanema atua no segmento de cobre, sendo a maior produtora não integrada de cobre refinado, vergalhões, fios trefilados, laminados, barras, tubos, conexões e suas ligas. Atualmente, é responsável por 94% do volume de cobre produzido no país.

A companhia possui quatro plantas industriais, sendo uma produtora de cobre refinado (ou cobre primário) localizada em Dias d’Ávila (BA) e três de produtos de cobre e suas ligas – duas em Santo André (SP) e uma em Serra (ES). A estratégia da empresa é ser a produtora de cobre mais eficiente do Brasil, de modo a sustentar crescentes taxas de retorno sobre o capital investido.

Esta estratégia está baseada na “Melhoria das margens operacionais” (com aprimoramento dos prêmios líquidos na venda e na redução dos custos e despesas), na “Melhoria da eficiência operacional” e na “Gestão da estrutura de capital” (com foco na Redução da Dívida Líquida sobre o EBITDA).

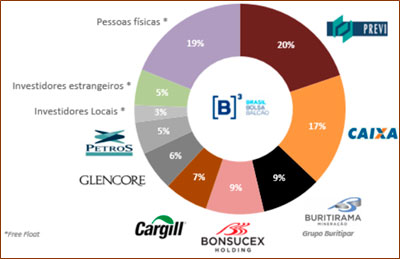

– Composição Acionária:

– Destaques Operacionais e Financeiros:

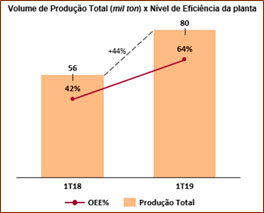

– Volume de Produção Total:

Ao longo do 1T19, a Paranapanema enfrentou algumas intermitências na sua planta de Dias d´Ávila por conta de eventos externos (fortes chuvas que causaram cortes no abastecimento de energia e gás na região) e deficiências em alguns equipamentos (falhas em uma torre de ácido sulfúrico) que resultaram em cerca de 15 dias de não produção. Apesar disso teve um aumento na capacidade produtiva, com um aumento de 44% em relação ao 1T18.

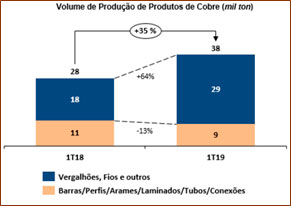

A companhia está utilizando uma estratégia comercial de priorizar a vendas de produtos de maior valor agregado, e isto ficou representado no aumento de 35% no volume total de produtos de cobre, principalmente pelo maior volume de vendas de Vergalhões, Fios e outros. Além disso, a companhia vem aumentando seu Market Share no mercado interno e segue expandindo seus negócios para novos mercados em especial no Oriente Médio e Ásia.

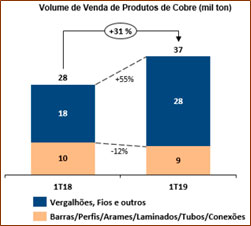

– Volume de Vendas:

O volume total de vendas no 1T19 foi de 47,8 mil toneladas, aumento de 22% em relação ao 1T18 com 39,2 mil toneladas.

A companhia manteve a estratégia de otimizar os recursos disponíveis, alocando matéria-prima para os produtos que podem originar melhores prêmios nas vendas. Com isso houve redução na comercialização de cobre primário e aumento nas vendas de produtos de cobre.

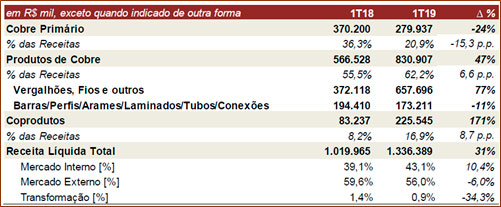

– Receita Líquida:

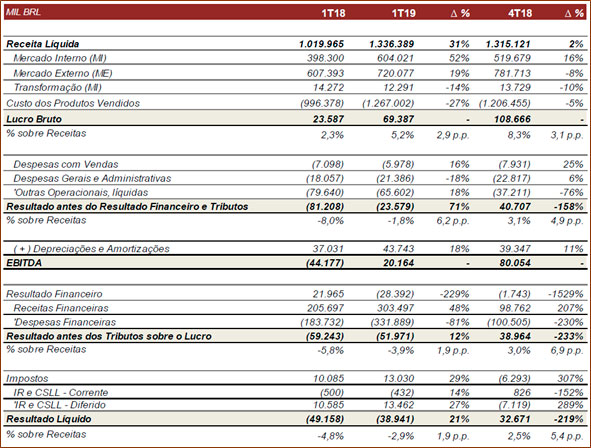

A receita líquida total da Paranapanema no 1T19 foi de R$ 1.336 milhões, aumento de 31% em relação ao 1T18. A Receita Líquida com Cobre Primário apresentou redução de 24% no 1T19 quando comparada ao 1T18. A Receita Líquida com Produtos de Cobre apresentou aumento de 47% comparada ao 1T18, e a Receita Líquida com Coprodutos apresentou aumento de 171%, devido a maior disponibilidade de produto e um considerável aumento dos preços do ácido sulfúrico que é referenciado nos mercados internacionais.

– Lucro Líquido:

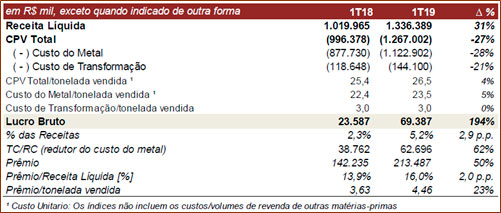

No 1T19, o Lucro Bruto apresentou aumento de 194% quando comparado com o 1T18. Consequentemente, a margem bruta cresceu 2,9 p.p., principalmente por conta do aumento da participação de produtos de cobre sobre o volume de vendas total (melhoria de mix), da alta dos prêmios dos Coprodutos e adicionalmente da valorização do dólar no período. O Prêmio auferido nas vendas dos produtos apresentou um aumento de 50% na comparação entre os trimestres.

– Despesas Operacionais:

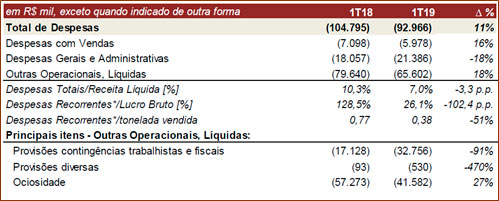

No 1T19, a companhia apresentou uma redução de -11% no total das despesas em relação a 1T18, explicada principalmente pela diminuição das despesas com ociosidade no período dentro da linha de Outras Despesas Operacionais, reflexo da melhor performance operacional do Smelter que permitiu um maior volume produzido.

– EBITDA:

No 1T19, a Paranapanema reverteu o prejuízo operacional de -R$44,2 milhões do 1T18 para um resultado EBITDA de R$20,2 milhões explicado pela melhor performance operacional, pelo aumento no volume de vendas em especial em Vergalhões, Fios e outros e pela alta no preço no período.

[epico_capture_sc id=”2764″]

– Resultado Líquido:

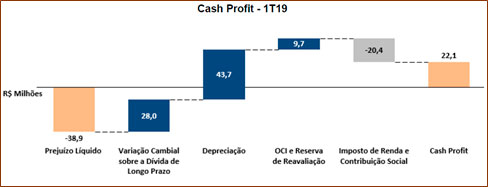

No 1T19, a companhia apresentou um Prejuízo Líquido de -R$38,9 milhões. Os impactos não monetários da variação cambial sobre as dívidas de longo prazo totalizaram R$28,0 milhões, além desse impacto não monetário, a depreciação foi de R$43,7 milhões, Other Comprehensive Income “OCI” (Ajuste de Avaliação Patrimonial) e Reserva de Reavaliação de R$9,7 milhões. Com isso, se expurgarmos os principais efeitos não monetários sobre o Resultado Líquido teríamos um Cash Profits de R$22,1 milhões.

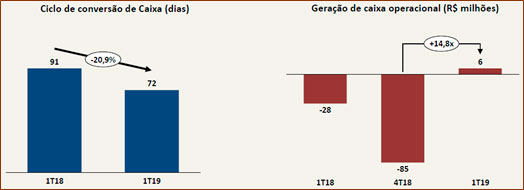

– Geração de Caixa Operacional:

No 1T19, a companhia obteve uma Geração de Caixa Operacional de R$5,7 milhões, decorrente principalmente da redução do prazo médio de recebimento que foi reduzido em 11 dias, melhorando a liquidez de caixa e abrindo espaço para o crescimento das operações.

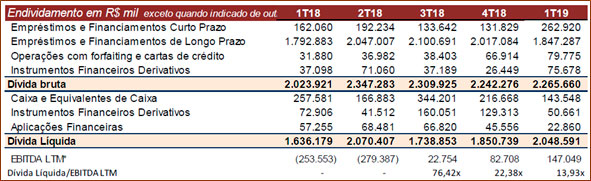

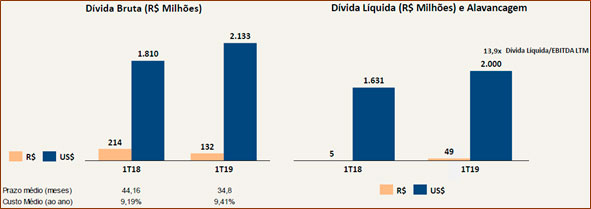

– Endividamento:

A relação Dívida Liquida/EBITDA no 1T19 diminuiu de forma significativa por conta da melhora do desempenho operacional da companhia. A Paranapanema continua avançando em seu plano de recuperação operacional, aumentando vendas e os resultados operacionais ao mesmo tempo que ganha eficiência em seus processos e encurta seu ciclo de conversão de caixa, reduzindo consequentemente sua alavancagem financeira.

Conclusão sobre os resultados de Paranapanema:

Poucos sabem, mas a Paranapanema já foi a ação com maior peso no índice da Bolsa. Quando ainda não era B3, mas apenas a Bolsa de Valores do Estado de São Paulo na década de 90.

A Paranapanema como foi dito acima é o maior produtor de cobre do Brasil e está tentando se recuperar do maior tombo de sua história. Durante o período de 2011 a 2015, o preço das commodities se reduziu muito e muitas empresas deste setor teve problemas. Qualquer investidor que pegue os gráficos de Vale, Gerdau, Usiminas ou CSN irá entender o que eu estou falando. No entanto, o tombo de Usiminas foi maior.

Interessante também é observar que os acionistas de Paranapanema tiveram oportunidade de vender a empresa para Vale há alguns anos atrás pelo valor de R$ 6,30 por ação, o que seria o equivalente a R$ 107,10 no preço atual pós grupamento. Estes não aceitaram, e já estão amargando prejuízo há 9 anos. Isso mostra que apenas longo prazo não resolve quando falamos de Bolsa de Valores.

O caminho da empresa

A realidade é que o caminho ainda é enorme para Paranapanema se recuperar. Em 2017, a companhia chegou a parar de produzir por não ter dinheiro para o capital de giro, ou seja, não tinha como comprar matéria prima. Um acordo com um dos acionistas a Glencore garantiu a matéria prima e a produção. No entanto, as fábricas ainda são velhas e demandam investimentos para que sejam mais eficientes, em compensação a companhia não tem esse dinheiro para investimento, nem no Caixa e nem emitindo dívidas.

Por falar em dívidas esse é um outro problema para a companhia. Após uma grande renegociação, a Paranapanema conseguiu alongar sua dívida com os credores. Com isso, nos anos de 2018 e 2019, o pagamento de juros e amortização estão sendo bem pequenos. Por isso, vemos que a companhia tem conseguido gerar Ebitda positivos e crescentes. No entanto, como será para a companhia quando ela tiver que começar a amortizar os empréstimos a partir de 2020.

Reestruturação

Para piorar, no processo de reestruturação da dívida, a companhia emitiu debêntures conversíveis em ações. Então caso a ação suba, os detentores das debêntures irão converter pelo preço antigo de R$ 1,73 por ação (atual R$ 29,50) e com isso os atuais acionistas serão diluídos em quase 10%. São 60 milhões de ações que poderão ser convertidas, e este valor precisa entrar no cálculo também.

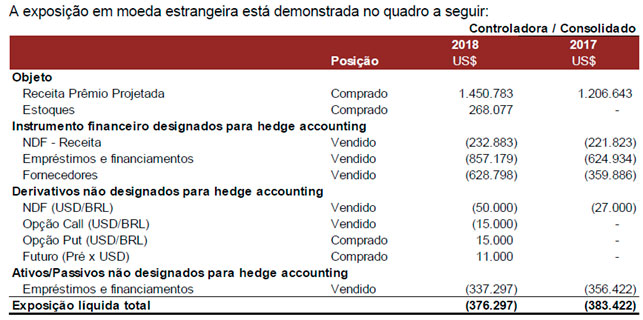

Cabe ressaltar que metade da Receita da Companhia é com o Mercado Externo e metade com o mercado interno, enquanto a dívida da companhia é quase toda em moeda estrangeira. Assim no momento atual é fundamental que vejamos a exposição cambial se está positiva ou negativa.

Com os dados acima, vemos que para o acionista de Paranapanema o ideal é que o dólar caia. Cada R$ 0,10 a menos de dólar são R$ 37,6 milhões a mais de lucro operacional a para a companhia antes do Imposto de Renda.

Vamos agora calcular o preço justo da companhia. Mas esta parte é apenas para Membros Gold. Clique aqui, assine e veja o final deste resumo com o preço justo da ação.

Está com dificuldade de achar oportunidades?

Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!)

Veja a tabela abaixo com todos os benefícios:

| – | Membro Bronze | Carteira Z | Membro Gold |

|---|---|---|---|

| Carteira PEG | Não | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira de Greenblatt | Não | Sim | Sim |

| Carteira P/VP x ROE | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Dados de empresa | Sim | Sim | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Resultados de Empresas com cálculo de preço justo | Não | Não | Sim |

| Panorama de Ações | Sim | Sim | Sim |

| Radar de FIIs | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Descontos em Cursos | Não | Não | Sim |

| Clique | Gratuito | R$ 239,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento. Confira os resultados de Porto Seguro do 4T18.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários.

Sugestão aos destinatários

Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.