Ambev (ABEV3): Multinacional Verde-Amarela

Em março de 2000, o CADE aprovou a fusão que iria criar a maior cervejaria da América Latina, com um Market share no Brasil de 70% no mercado de cervejas e 40% do mercado de bebidas. Na época a imprensa noticiava com entusiasmo a união das rivais, Antarctica e Brahma, que disputavam a muito tempo o mercado de cerveja e refrigerante no Brasil.

Com a união das duas empresas surge a AmBev (Companhia de Bebidas das Américas) a multinacional verde e amarela, com o objetivo principal de disputar o mercado internacional. Na fusão Antarctica desfez a associação com a Anheuser-Busch, a parceria iria permitir a produção da cerveja Budweiser no Brasil, fato que veio a ocorrer em 2011, através da parceria com a própria Ambev.

Quem possuía ações das empresas recebeu 1 AmBev por 1 Brahma e de 48,63 AmBev por 1 Antarctica.

Hoje, o Brasil é o terceiro maior mercado de cervejas do mundo, atrás apenas da China e Estados Unidos.

Cerveja no Brasil

O investidor fundamentalista precisa conhecer a estrutura do negócio onde está investindo, e fazer isso inclui conhecer parte da história, como a empresa chegou até aqui, entender a gestão, a estratégia e nesse caso especifico compreender que os ciclos econômicos podem ser trampolins ou armadilhas, depende do quanto a gestão está preparada para os obstáculos que surgirem no caminho.

Então vamos voltar no tempo, boa viagem !

A primeira cervejaria do Brasil foi a Bohemia, fundada em 1853, apenas alguns anos depois, em 1888 a Manufadtura de Cerveja Brahma & Villeger & Companhia inicia a produção, e um ano depois, em 1889 a Antarctica começa a produzir cervejas, quando foi fundada em 1885, ela produzia gelo e produtos alimentícios.

Em 1911 a Antarctica lança o Club Soda Antarctica, e em 1912 a Soda Limonada Antarctica, em 1921 inicia a produção e comercialização do Guaraná Champagne Antarctica.

Em 1918 a Brahma lança os seus refrigerantes: Água de Meza, Crystal, Ginger-Ale, Berquis, Soda Limonada Especial, Soda Limonada e High Life.

Em 1961 o controle da Cervejaria Bohemia, é adquirido pela Antarctica, e em 1971 a filial da Brahma em Curitiba, adota uma inovação que iria agregar valor ao processo, inicia o transporte de cervejas e refrigerantes em engradados.

Já em 1972 surge o famoso bordão, “Nós viemos aqui para beber ou para conversar?” campanha da Antarctica.

No ano de 1980, a Brahma adquire o controle acionário das Cervejarias Reunidas Skol Curacu S.A., que fabricava a Skol, (a propósito, no ano da fusão que formou a Ambev, a Skol segundo dados da Nielsen, era a cerveja mais vendida no Brasil e, nos últimos anos figura como a quinta mais vendida do mundo).

A Pepsi cola chega ao Brasil através da Brahma em 1984, mesmo ano da World Tour do Michael Jackson.

Em 1989 a Brahma Chopp, Skol e Pepsi começam a ser vendidos em latinhas de alumínio, e em 1997 a Brahma adquire concessão para fabricar, comercializar e distribuir o Chá Gelado Lipton Ice Tea.

AB Inbev

Em 2004 a Ambev se junta a Belga Interbrew e forma a Inbev, tornando-se uma multinacional Belgo-Brasileira, porém em 2008 após comprar a cervejaria americana Anheuser-Busch, torna-se AB Inbev, e passa a controlar quase metade do mercado de cervejas nos EUA.

Em 2016 um novo marco, a entrada de sucos e chás, através da marca Do Bem.

Hoje são mais de duzentas marcas de bebidas: Budweiser®, temos a Stella Artois® e Beck’s®, ao lado de Leffe®, Hoegaarden®, Bud Light®, Skol®, Brahma®, Antarctica®, Quilmes®, Michelob Ultra®, Harbin®, Sedrin®, Klinskoye®, SibirskayaKorona®, Chernigivske®, Hasseröder® e Jupiler®.

A empresa possui 34 cervejarias e maltarias no Brasil, 100 Centros de Distribuição direta e 6 de Excelência no Brasil

Todas essas informações estão disponibilizadas no site da empresa.

Concorrência

A Heineken após a aquisição da Brasil Kirin, se tornou a segunda maior empresa de cerveja do Brasil, entre as marcas adquiridas estão: Schin, Devassa, Baden e Eisenbahn.

Com isso o Market share subiu de 9% para mais de 19%, principalmente nas marcas premium, as projeções indicam que após resolvidos os problemas de distribuição, a companhia um consiga crescimento maior, cerca de 5p.p nos próximos anos, até 2023, afinal esse é um dos pontos mais essenciais do negócio. A intenção da empresa é dobrar o número de pontos de venda até 2021, a aposta é escala e preço, e isso geralmente funciona para esse tipo de produto.

Em relação aos pontos de venda, são 600 mil, contra 1 milhão da Ambev, e 700 mil da Cervejaria Petrópolis.

Em 2018 ela sofreu perdas por falhas na cadeia de distribuição logística, além de não ter conseguido consolidar de maneira eficaz os processos, sistema SAP da Brasil Kirin, que acabaram gerando problemas de produção, o que acabou beneficiando a Ambev.

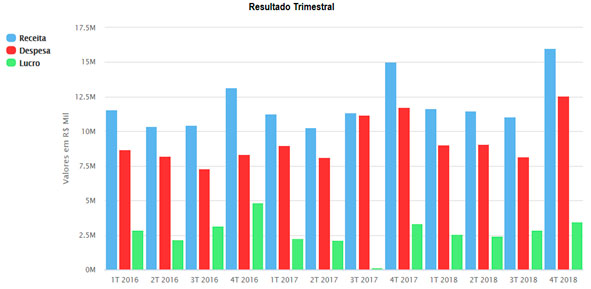

Obviamente a Ambev ainda domina o mercado, ao analisarmos os últimos resultados anuais, vemos que em 2017, o lucro líquido retraiu 40%, mesmo com faturamento 5% maior, porém mantendo o ebitda. Acompanhe:

Além da concorrência direta, existem também as cervejarias artesanais e a queda no consumo nos últimos anos, devido à crise econômica.

Em 2018 a companhia perdeu valor de mercado mais de 98 bilhões.

Ela ainda mantém mais de 60% do mercado, porém as principais marcas apresentaram um recuo de 58,4% para 53,9% nos últimos dez anos, Skol, Brahma e Antarctica.

Últimos Resultados

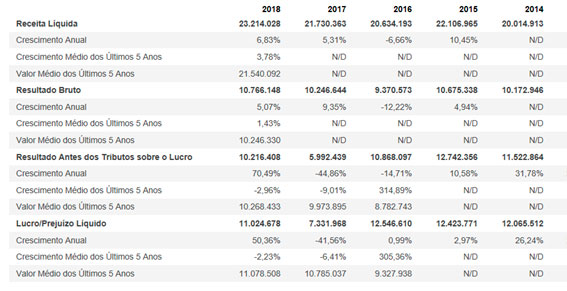

Em 2018 o lucro líquido apurado foi de R$ 11,377 bilhões, um aumento de 44,9% em relação a 2017, onde o número foi de R$ 7,850 bilhões, esse resultado foi possível, mesmo com a queda no volume, devido ao aumento de preços (receita). A receita líquida cresceu 6,9% e o volume reduziu 2,5%, ou seja, a receita maior ocorre pelo aumento das vendas de cervejas das marcas premium, que não sofrem tanto nas crises, e tem margem maior.

Além de que, em 2018 a alíquota efetiva de impostos ajustada foi de 13,6% contra 17,7% em 2017.

Quando consideramos o resultado apenas do Brasil, o volume de cerveja cedeu 3,1% e a receita líquida aumentou 1,8% em 2018, e no segmento das bebidas não alcoólicas, o volume de vendas cedeu quase 9%.

Fonte: ADVFN

Custo dos Produtos Vendidos

A companhia divulgou para 2019 um aumento do CPV, cerca de 19%, principalmente devido a depreciação do real e dos preçosdas commodities. Lembrando que, de acordo com informação disponibilizada pela empresa, 20% do CPV no Brasil são custos fixos e à depreciação de ativos industriais, e 80% variáveis, sendo:

Cerveja Brasil: em média 40% do custo variável é alumínio, 15% malte, 8% adjuntos e 8% mão de obra, o restante é diluído em diversos outros componentes.

Refrigerante Brasil: em média 30% do custo variável é açúcar, 30% resina PET, 20% alumínio e 10% mão de obra, o restante é diluído em diversos outros componentes.

Cerca de 50% do custo bruto é exposto ao dólar americano, principalmente preços das commodities, a taxa de hedge média para 2019 é de 3,61 BRL/USD contra 3,16 BRL/USD para 2018.

Em 2017 o CPV excluindo depreciação e amortização aumentou 14,2%.

Medidas

A empresa está investindo desde 2015 em projetos de logística reversa para diminuir o custo do alumínio, com o vai-e-vem das garrafas de suas marcas, gerando economia, isso porque a troca da latinha de alumínio pelo vidro pode reduzir o custo final incorporado.

A embalagem do Guaraná Antarctica é considerada a primeira PET 100% reciclada do Brasil, hoje mais de 33% da produção já é do material, além de investir em garrafas de vidro retornáveis, que tem um ciclo de vida maior, podem ser reutilizadas e demoram mais tempo para virar resíduo, com isso a companhia economiza energia, água, embalagem e preserva o meio ambiente.

Além do projeto Ambev se aliar à Volkswagen para usar 1,6 mil caminhões elétricos até 2023, para adoção de 1.600 caminhões elétricos por todos os 20 operadores logísticos que trabalham com a empresa, cerca de 35% da frota. O projeto prevê veículos com autonomia para rodar até 200 quilômetros com energia 100% renovável.

Em novembro de 2018 foi entregue o segundo caminhão elétrico e-Delivery para Ambev.

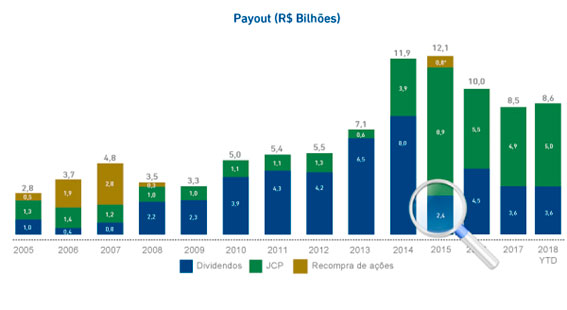

Geração de Renda

Ela é considerada por muitos um ativo High Quality, dado o histórico de crescimento apresentado desde a fusão, sempre figura entre os ativos de maior crescimento, de 2008 a 2019 a valorização foi de 416,53%, ficando atrás apenas da Renner, com 508,35%.

Concluindo

A companhia é uma gigante, porém é inegável que os custos vêm crescendo, e que a concorrência pode incomodar.

A escolha de um ativo deve levar em consideração: variáveis históricas e também as projeções que os cenários indicam. Sendo assim, use a análise SWOT, as Forças de Porter ou qualquer ferramenta acessível e aplicável, assim a decisão terá compreendido os aspectos quantitativos, e aliando aos múltiplos poderemos entender se o investimento se enquadra em nosso perfil.

Lembrando que negócios são ciclos, ficam mais fracos, mais fortes, se adaptam e então vencem ou perdem lugar, e isso não é diferente para nenhum tipo de negócio. Minha intenção é compartilhar com vocês a análise dos negócios, os pontos essenciais, como ele está posicionado, assim o investidor estará mais apto a identificar e compreender os relatórios dos analistas de mercado.

Uma última observação, processos gigantes como da Ambev não são modificados do dia para a noite, é preciso tempo e capital para se adaptar as mudanças, e ela a princípio tem os dois.

Até a próxima semana

Daniel Nigri com apoio de Patricia Rossari

O analista Daniel Nigri CNPI1810 é o responsável pelas informações perante a ICVM 598

Hoje estamos oferecendo a pré-venda do curso Primeiros Passos para Investir Bem, apenas no grupo de whatsapp neste link. A oferta vai até as 22:00 de hoje (08/04/2019).

Hoje também começa a semana Primeiros Passos com o Daniel. Os vídeos são fechados e serão avisados por e-mail. Clique aqui para se inscrever na Lista. Vamos falar desde dívidas x Investimentos até estratégias eficientes de investimentos. DE 08/04/2019 a 11/04/2019.