A Guararapes Confecções S.A. é o Grupo controlador das Lojas Riachuelo, varejista com 323 operações espalhadas pelo Brasil. A companhia atua através de um modelo integrado entre indústria (Guararapes), varejo (Riachuelo) e financeira (Midway).

A companhia possui dois polos industriais, um localizado em Fortaleza e o outro em Natal. A fábrica em Natal é responsável pela produção de malha e por parte da confecção, enquanto a unidade de Fortaleza contempla confecção de jeans e camisaria.

No fim de 2008, por decisão do acionista controlador, a indústria de confecção (Guararapes Confecções) passou a vender 100% de sua produção para as lojas Riachuelo.

Em janeiro de 2020 foi criada a Riachuelo Shanghai Consulting, responsável por fazer a intermediação das importações provenientes da Ásia para abastecer as Lojas Riachuelo. As principais matérias-primas são importadas através desse escritório na China.

As receitas do Grupo são oriundas de três operações:

- Comercialização dos produtos de vestuário, bem como de alguns artigos para casa e outros próprios de lojas de departamento;

- Operações, através da Midway Financeira, de intermediações de produtos e serviços financeiros, como financiamento aos clientes, empréstimo pessoal, seguros (desemprego, residencial e acidentes pessoais), assistências (residencial, veículos e odontológica) e produto para proteção do cartão;

- Administração de Shopping Center;

As empresas controladas pelo Grupo são:

Lojas Riachuelo S.A.

Principal empresa do grupo, que vende as mercadorias através de suas 323 lojas e do seu e-commerce.

Midway Shopping Center Ltda.

Localizada em Natal, com objetivo de administrar shopping center. O empreendimento ocupa uma área de 67.987,71 m² dividida em 3 pavimentos.

Riachuelo Participações Ltda.

Tem por objetivo principal a participação na Midway S.A., intermediando as transações ocorridas nas Lojas Riachuelo.

Midway S.A. – Crédito, Financiamento e Investimento (Midway Financeira)

Realiza as operações de financiamentos aos clientes dos produtos e serviços das Lojas Riachuelo, auxiliando com os recursos financeiros mais adequados para essas operações.

Transportadora Casa Verde Ltda.

Empresa de transporte rodoviário, que leva os produtos e materiais da companhia e das Lojas Riachuelo pelo Brasil.

Riachuelo Shanghai Consulting CO LTD.

Realiza operações de importação de produtos para as empresas do grupo.

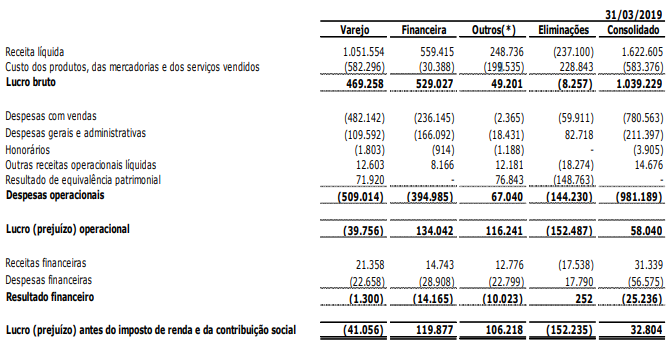

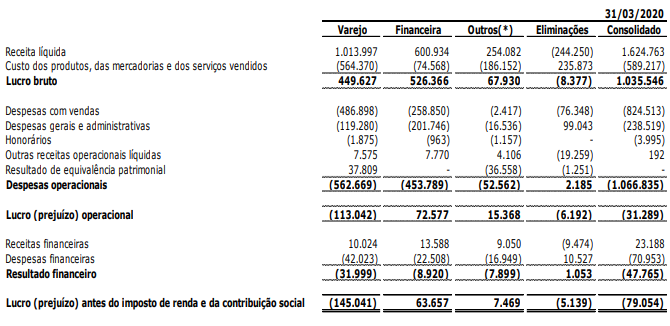

Antes de entrarmos na parte dos riscos e dos resultados, vamos primeiro entender como a empresa ganha dinheiro, a partir da DRE do primeiro trimestre de 2019 e do mesmo período em 2020.

DRE 1T19

Fonte: Guararapes

DRE 1T20

Fonte: Guararapes

Como podemos ver, a operação financeira teve grande impacto positivo nesses resultados, enquanto o varejo não foi tão bem em ambos os períodos, já que possui altos valores de despesas. Vale a pena ressaltar que dos quatro trimestres que temos em um ano, o primeiro é sempre o pior trimestre para o varejo da companhia.

Mesmo a área financeira sendo um grande negócio da companhia, ele pode acabar acarretando alguns impactos negativos em relação à inadimplência, como veremos ao longo do relatório. Já em relação ao varejo nesse ano, o segmento estava dando boas respostas antes da pandemia, mas obviamente, o resultado ficou comprometido por causa do coronavírus.

Devido à pandemia, vale destacar que a empresa, a partir de sua cadeia produtiva, produziu e doou 4 milhões de itens, entre jalecos médicos, aventais para pacientes, toucas, máscaras de proteção e peças de roupas.

Foi implementada também a MP936, suspendendo o contrato de trabalho dos funcionários e houve redução da remuneração da maior parte dos colaboradores da matriz, incluindo diretoria e CEO.

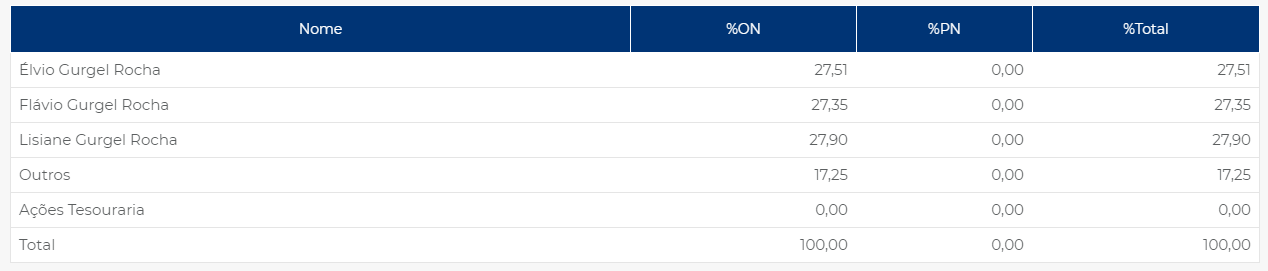

As ações da companhia são negociadas através do ticker GUAR3, possuindo apenas ordinárias, com tag along de 80% e está no segmento tradicional de governança corporativa.

Composição acionária

Fonte: B3

Riscos relevantes

Com a crise, as lojas da companhia foram fechadas a partir da segunda quinzena de março, e gradualmente estão sendo reabertas. Mesmo assim, há uma preocupação de como será o retorno ao consumo, mesmo com as lojas funcionando e com o fim do isolamento.

A tendência é que as pessoas ainda terão medo de sair de casa, realizando, assim, apenas atividades essenciais, como ir ao mercado e trabalhar. Como a maior parte da receita da companhia vem da comercialização dos produtos de suas lojas físicas, a queda de faturamento tende a ter um prazo mais prolongado.

A empresa ainda poderá ser forçada a diminuir os preços das mercadorias ou realizar vendas promocionais, com o objetivo de reduzir os estoques, o que traria efeitos negativos no seu resultado operacional.

Além disso, a companhia depende também do movimento das pessoas pelos shoppings onde mantém suas operações. Como dito acima, esse fluxo deve demorar a voltar aos padrões antigos e, além disso, muitas lojas desses shoppings podem vir a fechar com a crise, impactando tanto no afastamento dos clientes, quanto no risco dos shoppings de encerramento de suas atividades.

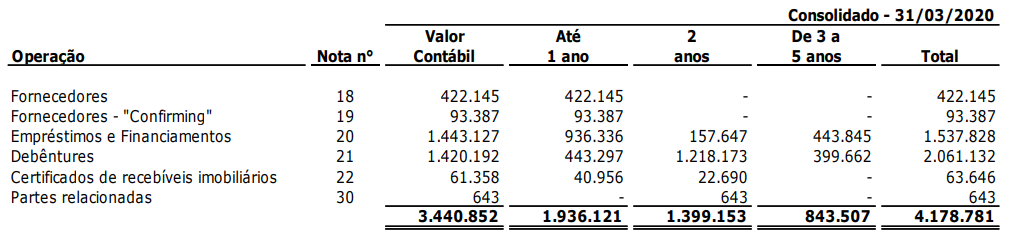

Cerca de 50% da dívida da companhia no fim do 1T20 era de curto prazo e ela tem em caixa hoje aproximadamente R$ 1,31 bilhão (68% da dívida de curto prazo), após a captação de todo o empréstimo de R$ 1 bilhão que a empresa pegou depois do encerramento do trimestre. Segue abaixo o cronograma da dívida, mas ainda faltando os R$ 800 milhões que vieram após o fechamento do balanço.

Fonte: Guararapes

Portanto, se as receitas demorarem muito a voltar aos padrões aceitáveis, pode ser que seja necessário recorrer novamente ao mercado atrás de empréstimos, podendo gerar um acúmulo de dívida e dificuldade para realizar os pagamentos.

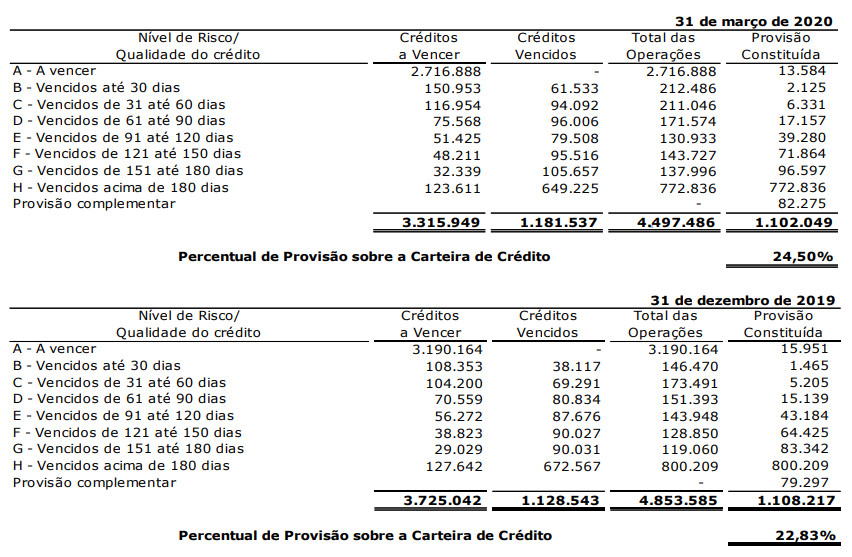

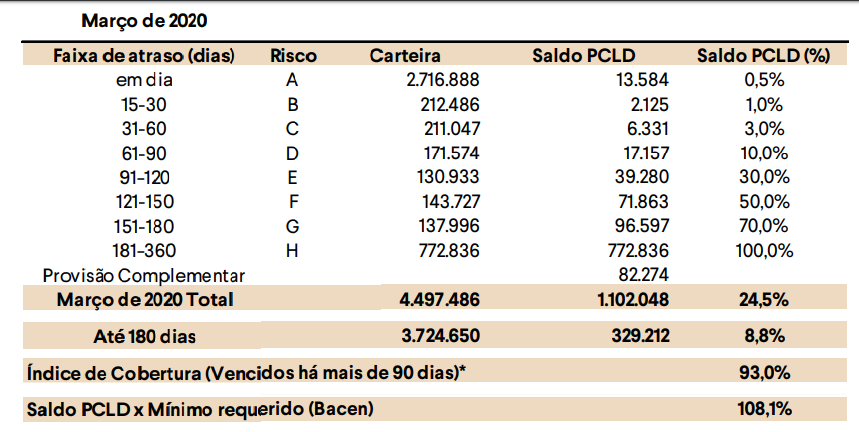

Quanto às provisões para perdas da carteira de crédito, a companhia pouco aumentou esse índice, esperando não ter tanta inadimplência no futuro, já que em março foi registrado um crescimento de apenas 1,2% a mais que dezembro de 2019 e 0,4% maior que o 1T19. Acreditamos que esse número tende a ser maior nos próximos meses e que a companhia faça provisão complementar no futuro. De toda forma, o futuro ainda é muito incerto e qualquer projeção passa pelos desdobramentos da pandemia.

Inclusive, com o objetivo de diminuir o aumento da inadimplência do empréstimo pessoal e querendo preservar o caixa, a Midway Financeira suspendeu a oferta desse produto aos clientes, reduzindo em cerca de 70% em 2020, em relação ao plano inicial.

Fonte: Guararapes

A companhia é beneficiada através de incentivos fiscais do Imposto de Renda sobre os resultados da venda de produtos oriundos da produção nas fábricas de Natal e Fortaleza. Esses incentivos reduzem em 75% o Imposto de Renda devido em cada unidade fabril, até 2026.

Além desses, a companhia também é beneficiária de incentivos do Fundo de Desenvolvimento Industrial do Ceará (até 2023) e do Programa de Apoio ao Desenvolvimento Industrial do Rio Grande do Norte (até 2028), e qualquer perda ou não renovação de quaisquer desses benefícios traria impactos negativos nos resultados.

Outro fator negativo, mas não com tanta intensidade nesse primeiro momento, é a falta de barreiras de entradas no setor. O varejo de roupas no Brasil é muito competitivo e a todo momento surgem novas marcas que podem conquistar fatia de mercado da companhia. Fora as novas empresas, existem no mercado marcas consagradas (Lojas Renner, por exemplo) que devem sair mais fortalecidas e podem ganhar market share da Riachuelo.

Como foi dito, o core business da companhia não é uma atividade essencial, e nesse momento de desaquecimento da economia, sofrerá impactos, que já foram sentidos nesse primeiro trimestre, e será ainda maior no 2T20.

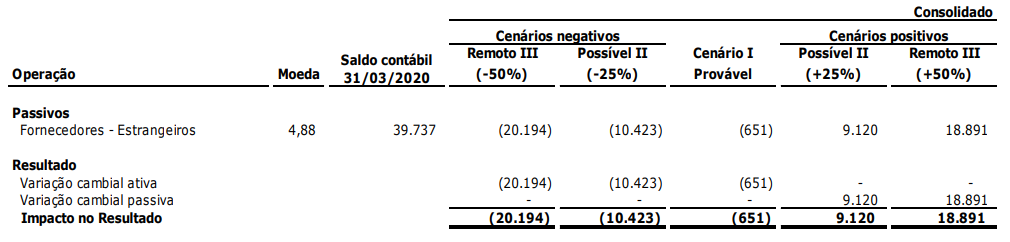

O risco cambial é outro problema para a Riachuelo, já que é feita a importação de produtos para revenda em suas lojas. Então, uma forte desvalorização do real frente ao dólar, como tivemos recentemente, é outra má notícia para a empresa.

A companhia não utiliza mecanismos de proteção, pois a média do prazo de pagamento é de 60 dias e, se acontecer uma valorização do dólar, as margens serão pressionadas para ter o mínimo de repasse para os clientes. Segue abaixo a conta Fornecedores no fim do primeiro trimestre e os cenários de variação do dólar, tendo como valor provável R$ 4,80.

Fonte: Guararapes

A companhia realiza compra de matérias-primas através do seu escritório em Shangai, na China, e uma briga política entre o Brasil e o país asiático também poderá acarretar prejuízos. Lembrando que já tiveram algumas discussões políticas recentes nesse sentido.

Resultados por operação

Varejo

A venda de mercadorias da Riachuelo foi responsável por R$ 1,01 bilhão, com queda de 3,6% em relação ao 1T19. As vendas em mesmas lojas tiveram crescimento de 12,1% em janeiro, 12,8% em fevereiro e decréscimo de 38,4% em março, chegando a uma queda total de 5,2% no 1T20, impactada pelo fechamento das lojas.

A margem bruta das mercadorias foi de 49% no trimestre, aumento de 1,8 p.p. em relação ao 1T19. Excluindo os impactos do Covid-19, a margem bruta de mercadorias atingiria aproximadamente, segundo a Companhia, 49,9% no 1T20.

O ciclo financeiro no trimestre foi de 195 dias, frente aos 197 dias no 1T19, com destaque positivo no pagamento a fornecedores, que cresceu 25,5%, passando de 56 dias no 1T19 para 71 dias no 1T20. A companhia ainda acredita que esse número, que melhorou bastante, possui ainda mais espaço de crescimento. Já as linhas “Estoque” e “Contas a Receber”, que foram impactadas pela pandemia, tiveram crescimento de 13,6%, chegando a 178 dias, e queda de 8,7%, atingindo 88 dias, respectivamente.

No 1T20, a Guararapes produziu 8,1 milhões de peças, uma queda de 4% frente aos 8,5 milhões de mercadorias do 1T19. Esses produtos representaram 33,5% da venda total de vestuário da Riachuelo nesse trimestre.

Financeira

A receita líquida da Midway Financeira foi de R$ 600,9 milhões, 7,4% maior que os R$ 559,4 milhões registrados no mesmo período do ano anterior. Esse resultado foi devido às receitas de comissões sobre Cartão Bandeira, que cresceram 24,9%, e a receita financeira de vendas com juros, multa e juros sem atrasos, que aumentou 17,2% no 1T20.

Já a receita de empréstimo pessoal e saque fácil sofreu redução de 13,8%, totalizando R$ 164,5 milhões, impactada pelo menor volume da carteira de crédito pessoal.

Vale destacar a quantidade da carteira em atraso (39,6%) e a parte atrasada a mais de 180 dias (17,18%). Nesse momento de crise, vai ser mais difícil ainda renegociar e receber esses pagamentos.

Fonte: Guararapes

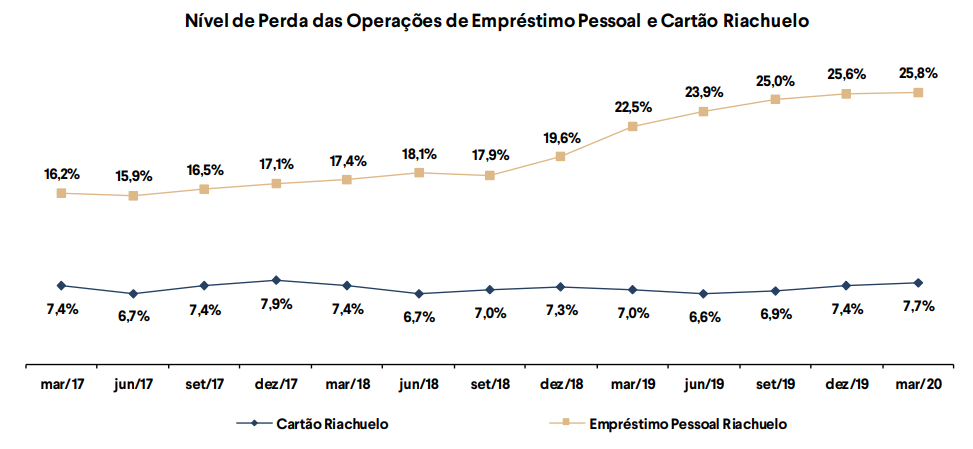

Para ilustrar isso, é bom destacar que o nível de perda vem aumentando nos últimos trimestres. O nível de perda do Cartão Riachuelo chegou a 7,7% ao final do 1T20, acima dos 7% reportados no 1T19. O nível de perda das operações de empréstimo pessoal foi de 25,8%, máxima do período analisado e que pode gerar problemas no futuro. Vale mencionar que a companhia já sofreu com isso no passado.

Fonte: Guararapes

A despesa com perdas e PCLD foi de R$ 254,1 milhões no 1T20, 10,1% a mais que os R$ 230,7 milhões registrados no mesmo período do ano anterior. Essas despesas contemplam as perdas provenientes das operações do Cartão Riachuelo (Private Label + Bandeira) e de empréstimo pessoal.

As despesas operacionais foram de R$ 177,1 milhões no 1T20, 15,4% a mais que os R$ 153,5 milhões do 1T19. Esse aumento das despesas operacionais foi em função de maiores investimentos para transformar este negócio financeiro em um banco com uma experiência 100% digital.

Como consequência dos fatos relatados, o Resultado da Operação Financeira chegou a R$ 67,1 milhões no 1T20, 46,9% abaixo dos R$ 126,2 milhões do 1T19.

Midway Mall

A receita líquida do Midway Shopping foi de R$ 15,2 milhões no 1T20, 8,5% menor que os R$ 16,6 milhões do 1T19. Essa unidade sofreu grandes impactos devido ao fechamento da maior parte das operações por causa do coronavírus.

O EBITDA do Shopping registrou R$ 13,6 milhões, redução de 1,2% frente aos R$ 13,8 milhões apurados do 1T19. A margem EBITDA foi de 89,9% no 1T20, 6,6 p.p. a mais na mesma comparação.

Resultados Consolidados

Receita líquida

A receita líquida no 1T20 foi de R$ 1,62 bilhão, aumento de 0,1% em relação ao 1T19. Como dito acima, a Midway Financeira contribuiu com R$ 600,9 milhões, a Midway Mall com R$ 14,5 milhões e a venda de mercadorias com R$ 1,01 bilhão.

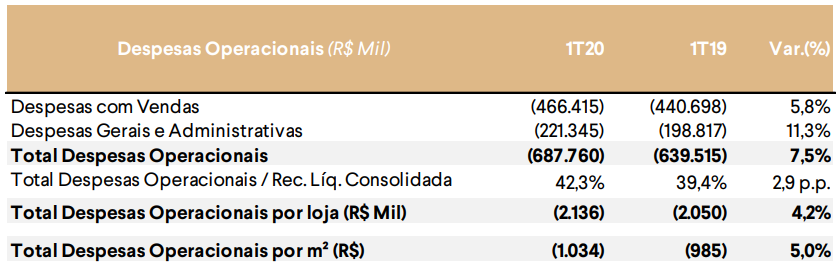

Despesas Operacionais

As despesas operacionais representaram 42,3% da receita líquida no primeiro trimestre de 2020, frente aos 39,4% do mesmo período do ano anterior. O total nesse último trimestre foi de R$ 687,8 milhões, crescimento de 7,5% em relação aos R$ 639,5 milhões do 1T19. Além disso, nesse 1T20, as despesas operacionais por m² e por loja registraram crescimento de 5% e 4,2%, respectivamente.

Fonte: Guararapes

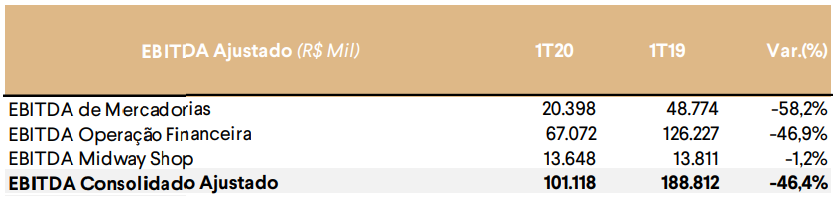

EBITDA Ajustado

O EBITDA Ajustado teve queda de 46,4%, chegando a R$ 101,1 milhões no 1T20. A margem EBITDA Ajustada foi de 6,2%. Esse resultado foi devido à desaceleração das vendas em mesmas lojas, em razão do fechamento das operações em 21 de março, do crescimento das despesas operacionais da Midway Financeira e do aumento do PDC (Perdas, Descontos e Despesas com cobrança).

Fonte: Guararapes

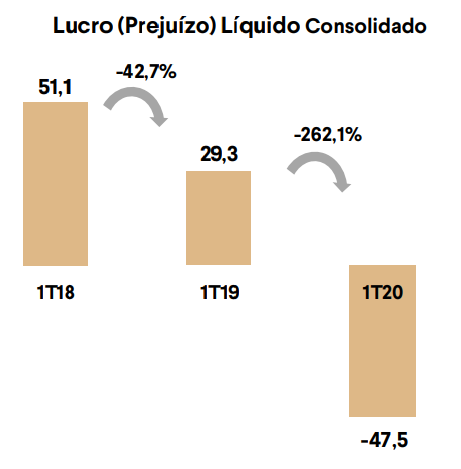

Resultado Líquido

Em razão dos resultados citados ao longo desta seção, a empresa fechou o 1T20 com prejuízo líquido de R$ 47,5 milhões, contra um lucro líquido de R$ 29,3 milhões no 1T19.

Fonte: Guararapes

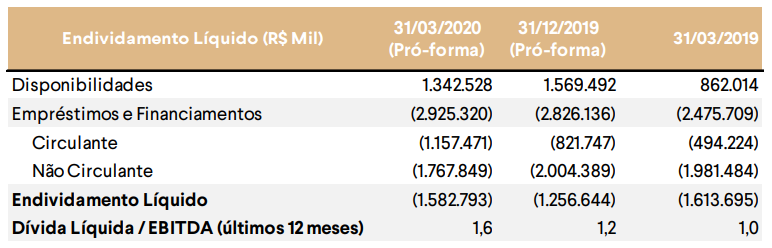

Endividamento

No fim de março, as disponibilidades eram de R$ 1,34 bilhão e os empréstimos e financiamentos de R$ 2,92 bilhões. Com isso, a companhia fechou o 1T20 com endividamento líquido de R$ 1,58 bilhão, contra R$ 1,61 bilhão do 1T19.

Conforme fato relevante divulgado no dia 8 de abril, a companhia captou R$ 1 bilhão para enfrentar esse cenário de pandemia, mas R$ 200 milhões desse valor já estão refletidos nas disponibilidades citadas no parágrafo anterior. Portanto, a empresa possui R$ 800 milhões adicionais.

Fonte: Guararapes

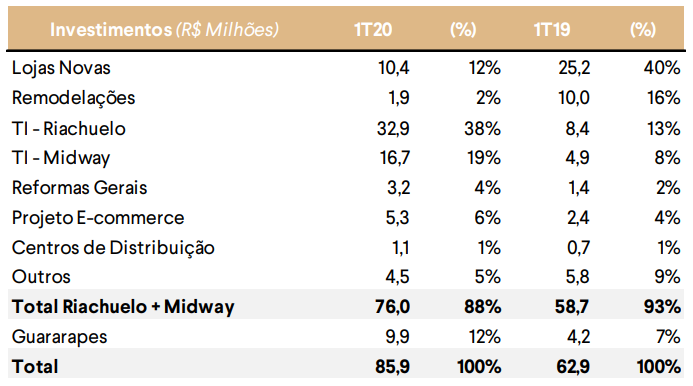

Investimentos

Os investimentos em ativos imobilizados foram de R$ 85,9 milhões no 1T20, frente aos R$ 62,9 milhões relativos ao mesmo período de 2019. Desse valor, R$ 76 milhões foram para Riachuelo e Midway, sendo R$ 49,6 milhões para infraestrutura de TI e R$ 10,4 milhões em lojas novas.

Fonte: Guararapes

Conclusão

No Brasil, as varejistas de moda, somadas, possuem aproximadamente 10% do total do mercado, tendo, portanto, espaço para evoluir. Esse número, em países desenvolvidos, costuma ser bem maior, em torno de 30% a 40%.

Esse crescimento, em relação à Riachuelo, poderia vir tanto do e-commerce quanto da melhora econômica do país, que foi adiada, pelo menos por enquanto, em função da pandemia do coronavírus.

A Riachuelo, que tem como público alvo as classes C e D, sofrerá ainda mais nos próximos meses, devido ao fato de que, nas crises, as populações de classes mais baixas são sempre as mais atingidas.

Isso não se reflete apenas nas vendas de suas mercadorias, mas também na receita do segmento financeiro, além do aumento do risco de crédito, já que muitos dos seus clientes terão suas rendas diminuídas e podem não conseguir cumprir com suas obrigações.

No fim do semestre, a dívida líquida/ebitda da companhia foi de 1,6. Mas como dito na seção de endividamento, foram captados mais R$ 800 milhões em abril para o cumprimento das obrigações decorrentes dos impactos do coronavírus. Com a queda de receita ainda maior no segundo trimestre, imagino que esse indicador cresça para algo entre 2,2 a 2,7.

Mesmo com a redução do ciclo financeiro, de 197 no 1T19 para 195 no 1T20, vale lembrar que esse ciclo já foi de 157 no 1T18 e teve esse grande aumento em função de maiores volumes de empréstimo pessoal e de cartões co-branded, que podem atrapalhar o pagamento de dívidas, já que aumentam a necessidade de capital de giro.

Vale ressaltar que o nível de empréstimos pessoais está em crescimento e, com a crise, o contas a receber deve aumentar ainda mais, reduzindo o caixa da empresa e aumentando o ciclo financeiro. Com isso, a liquidez da companhia irá diminuir.

Quanto à provisão de estoques, ela segue nos mesmos padrões do fim de dezembro de 2019. Para evitar aumento no saldo dos estoques, as Lojas Riachuelo bloquearam temporariamente suas compras, aguardando a comercialização dos produtos em estoque, e também foram suspendidas as operações das fábricas de Natal e Fortaleza.

Fonte: Guararapes

Como vimos nos resultados dos meses de janeiro e fevereiro, as receitas estavam 12% a mais que no ano anterior, impulsionadas tanto pelo ambiente econômico promissor no Brasil quanto por méritos operacionais da companhia. Isso pode ser um bom indicativo para o futuro da empresa no pós-pandemia.

Porém, um dos fatores que contribuíram para o prejuízo no período foram as despesas gerais e administrativas, que aumentaram 11,3%, o que quer dizer que estaria em linha com o aumento das receitas pré-covid. Portanto, a companhia não estava otimizando tanto sua operação.

Quanto ao pagamento de dividendos, a companhia tem uma peculiaridade, pois demora um pouco mais que o normal para pagar esses proventos. Por exemplo: no ano passado foram aprovados 4 pagamentos de dividendos, 1 deles foi pago ainda em 2019, 1 pago em abril desse ano e outros 2 programados para o fim do mês de maio. Esses dois últimos a serem pagos foram aprovados em junho de 2019 e o outro em setembro de 2019.

Com o preço, no momento em que estou escrevendo esse relatório, de R$ 12,77, esses dividendos acima representam um DY de 4,23%, número considerado bom, já que a empresa ainda está se reestruturando e com perspectivas de crescimento. Mas, com a piora nos resultados desse ano e com esse trimestre tendo prejuízo, não é de se esperar esses números no curto prazo.

Um dos pontos positivos da companhia é sua verticalização. Com 1/3 das vendas do vestuário produzido pela Guararapes Confecções, a empresa consegue ganhar margem com essas operações. Quanto maior esse índice, mantendo a qualidade, melhor será a otimização da operação.

Além disso, a companhia iria investir esse ano cerca de R$ 600 milhões, dos quais R$ 400 milhões seriam direcionados para áreas ligadas à tecnologia, diferentemente do passado, em que a maioria dos recursos era direcionada para as lojas físicas. A empresa espera ainda implantar seu marketplace até o fim desse ano e aproveitar que o seu e-commerce quintuplicou de pedidos a partir do isolamento social.

Em relação às lojas físicas, em 2020 iriam ser abertas 25 novas operações e 20 seriam reformadas para melhor experiência do cliente. Devido à pandemia, esses planos foram adiados e serão implementados em 2021 e alguma parte no fim de 2020, caso a abertura econômica não demore muito para acontecer.

Vamos agora comparar o preço da Riachuelo com outras empresas do setor, como Lojas Renner e C&A:

Elaborado pela Equipe Dica de Hoje Research

Vamos analisar aqui o EV/EBITDA, para uma melhor comparação quanto ao potencial de geração de caixa em relação ao valor das companhias, já que no período foram registrados prejuízos devido à pandemia, o que prejudicaria a avaliação quanto ao P/L.

Em relação ao EV/EBITDA, vale a pena pagar 1,55x a mais na Riachuelo em relação à C&A? Ou então 1,84x na Renner em relação à Riachuelo? Enquanto a Renner é a empresa mais consolidada do segmento, a C&A possui dívidas baixas, o que, em um momento como o atual, tem bastante valor.

A Riachuelo não está cara, mas o cenário é muito incerto. Nesse momento, na minha opinião, vale mais a pena pagar mais caro na Renner e mais barato na C&A do que comprar GUAR3. Mas mesmo assim, devido à imprevisibilidade do setor, a composição na carteira também seria pequena. É melhor direcionar os investimentos para outro setor mais previsível.

Antes de elaborar esse relatório, resolvi fazer compras tanto na Riachuelo quanto na Renner, para ver, na visão de cliente, como elas estão se saindo durante a pandemia. Enquanto a Renner entregou o produto em menos de 4 dias, a Riachuelo ainda não enviou o código de rastreio, em 5 dias de pedido realizado.

Claro que a Renner está à frente da Riachuelo, mas isso é apenas mais um exemplo para ilustrar como a Riachuelo tem bastante espaço para melhorar, tanto em sua operação quanto na logística.

Por falar no e-commerce, a companhia ainda não é muito clara sobre os resultados dessa operação. Sabemos que ainda é uma parte pouco significativa nos resultados, mas mesmo assim, faltam elementos para uma análise mais profunda e para acompanhamentos da evolução.

Além disso, a companhia está listada no segmento tradicional, tendo tag along de apenas 80% e pouco mais de 17% de suas ações em circulação. Portanto, a parte da governança também ainda tem muito a evoluir.

Mesmo com a abertura gradual da economia, o segmento de vestuário será um dos mais impactados pela pandemia, pois não são produtos de primeira necessidade. Além disso, mesmo com a abertura de lojas, o movimento de compras ainda será bem pequeno, então uma projeção para esse ano também fica bem comprometida.

Além do mais, em um cenário em que as mortes e os novos casos demorem a cair ou subam novamente em uma possível segunda onda do vírus, as lojas podem voltar a fechar e ter novas quedas no faturamento.

Com esses fatos e possibilidades, se justificaria uma compra de Guararapes caso suas ações estivessem bem descontadas. Como não é o caso, não recomendamos a compra de Riachuelo e entendemos que nesse momento outras empresas fazem mais sentido, tanto em relação ao risco, quanto ao retorno.

Para ter acesso à nossa carteira completa de ações, aos preços máximos com margem de segurança e aos relatórios diários das empresas da Bolsa, assine o nosso Dica de Hoje Ações (clique aqui para ver mais) e pague em até 12x.

Abraços e Bons Investimentos,

Daniel Nigri Raphael Rocha

Já participa do nosso grupo do Telegram?

Videos, informações e novidades vem aí.

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri, CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro, que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação e serão arquivadas por 5 anos, conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.