Histórico da empresa:

A Companhia de Saneamento Básico do Estado de São Paulo, SABESP, é uma companhia brasileira que possui a concessão dos serviços públicos de saneamento básico no estado de São Paulo.

A empresa surgiu em 1973 com o objetivo de implementar as diretrizes do Plano Nacional de Saneamento, “Planasa”, patrocinado pelo governo brasileiro através de financiamento e incentivos para o desenvolvimento de companhias estaduais de água e esgotos, com recursos do FGTS.

Desde sua constituição, a Sabesp incorporou outras empresas públicas ou sociedades controladas pelo estado de São Paulo, ligadas ao fornecimento de água, coleta e tratamento de esgoto, ampliando cada vez mais a sua atuação. Hoje pode ser considerada uma das maiores prestadoras de serviços de água e esgoto do mundo, com base no número de clientes.

Atualmente é responsável pelo fornecimento de água, coleta e tratamento de esgotos de 375 municípios do estado de São Paulo, com 28,4 milhões de pessoas abastecidas com água e 24,8 milhões de pessoas com coleta de esgotos, compreendendo uma rede de 73,4 mil km de tubulação, que atende a 67% da população urbana do estado.

Para se ter uma ideia, a empresa tem sido responsável por 30% dos investimentos em saneamento básico no Brasil. A projeção para o período de 2020 a 2024 é de investir aproximadamente R$ 20,2 bilhões na ampliação da sua disponibilidade e segurança hídrica, além de manter os avanços nos índices de coleta e tratamento de esgoto.

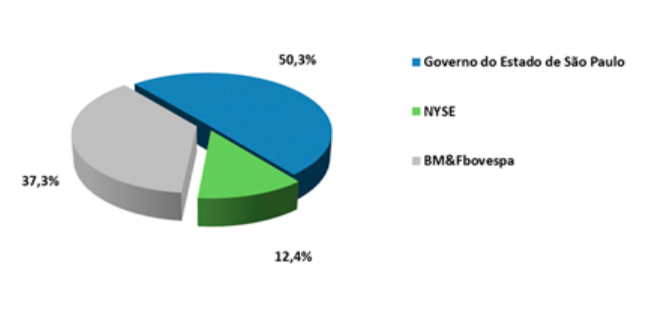

A Sabesp é uma empresa de sociedade de economia mista, com controle exercido pelo estado de São Paulo e uma participação significativa de capital privado.

(Imagem retirada do RI da empresa)

As ações da companhia, todas ordinárias com direito a voto, são negociadas no segmento do Novo Mercado Brasil, Bolsa, Balcão (B3), sob o código SBSP3, e na Bolsa de Valores de Nova York (NYSE), na forma de American Depositary Receipts (ADR Nível III), sob o código SBS.

A Sabesp possui 100% de ações ordinárias, no total de 683.509.869, sendo 49,74% livres para comercialização (Free Float). Sua política é de pagar 25% de Dividendos, com Pay Out de 27,9%.

Modelo de negócio:

As receitas da Sabesp vêm basicamente do direito de receber tarifas provenientes da contratação de prestação de serviços de planejamento, execução e operação do saneamento básico em todo território do estado de São Paulo.

- Abastecimento de água: captação de água bruta, tratamento, transporte, reservação e distribuição.

- Coleta de esgoto: coleta, transporte, tratamento final e disposição final de esgoto.

Hoje, estas tarifas são reguladas pela “ARSESP” (Agência Reguladora de Saneamento e Energia do Estado de São Paulo), instituição independente responsável inclusive pela fiscalização dos serviços prestados.

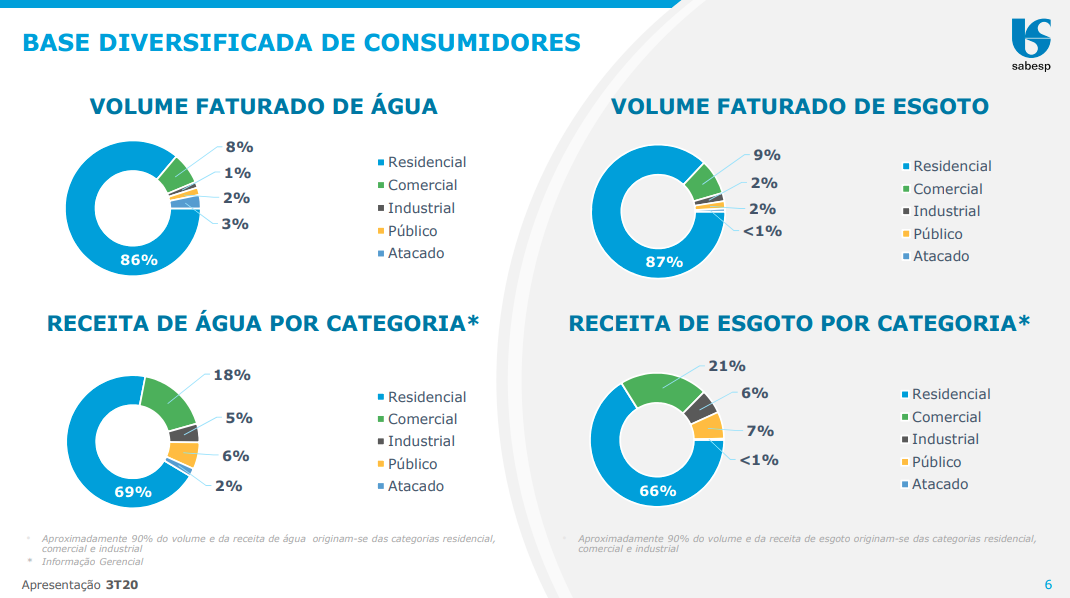

Vejam abaixo como estão distribuídos os volumes faturados e as receitas por categoria:

(Imagem retirada do RI da empresa)

Olhando apenas a imagem acima, podemos concluir que os volumes faturados de água e esgoto na conta residencial são maiores em percentuais do que as receitas provenientes desta categoria. Por outro lado, as categorias comercial, industrial e público possuem maior valor agregado.

Esse perfil de receita faz parte do histórico da empresa, mas no ano de 2020 a Sabesp precisou enfrentar alguns desafios. Houve uma alteração do perfil de consumo, exigindo uma maior compressão das margens, com o aumento do “home office”, além do adiamento premeditado de reajuste das tarifas, por conta da Covid-19.

Vale lembrar que a Sabesp, conforme outras empresas de saneamento básico, está sujeita a ajustes tarifários de acordo com normas e regulamentos governamentais, podendo incorrer, inclusive, revisões tarifárias extraordinárias.

A política de tarifas é regida pelo Decreto 41.446/96, que dispõe sobre o regulamento do sistema tarifário dos serviços prestados pela Sabesp. Para a cobrança, são levados em consideração diversos fatores, como custos dos serviços, previsão para devedores, amortização das despesas, condições ambientais e climáticas, quantidade consumida, categorias e condição econômica do usuário. A intenção é associar a viabilidade econômica aos aspectos sociais dos serviços de saneamento.

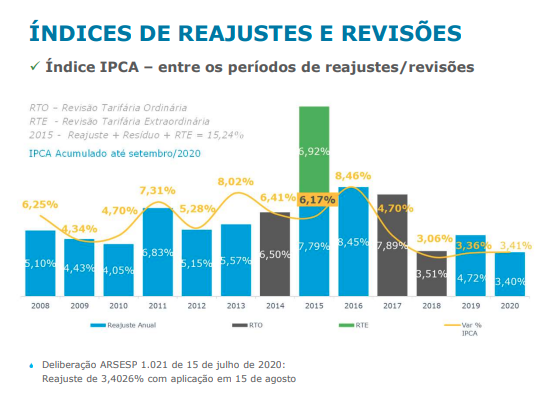

Hoje a empresa trabalha com um reajuste de 3,41%, aplicado em 15 de agosto de 2020, mas aguarda a liberação do terceiro ciclo de revisão tarifária aberto em outubro deste ano.

Os próximos ajustes devem corresponder basicamente à inflação e a possíveis incorporações de aumento de custos não gerenciáveis, como eletricidade. De qualquer maneira, a empresa ainda corre o risco de potenciais adiamentos, por conta do cenário atual.

Veja a oscilação dos reajustes ao longo dos anos na imagem abaixo.

(Imagem retirada do RI da empresa)

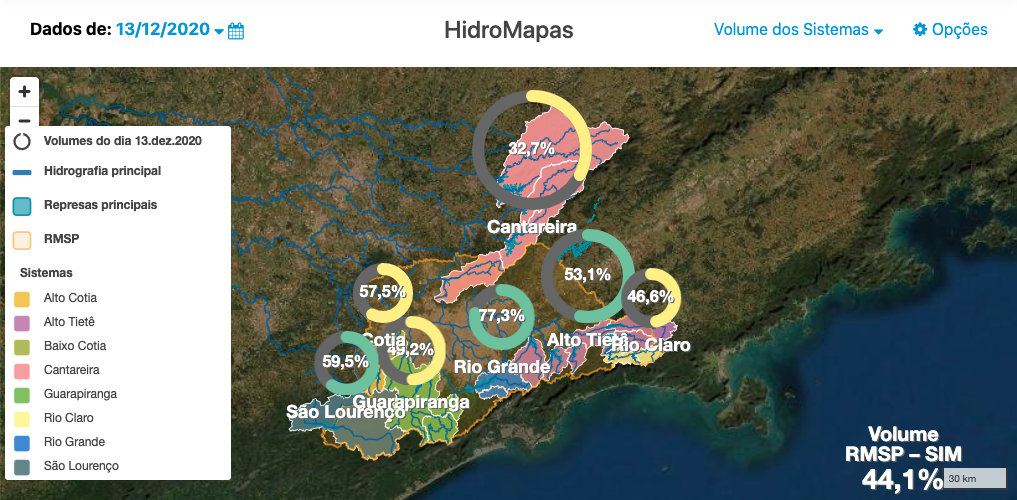

Outra questão importante é a dependência dos recursos hídricos para abastecer a região Metropolitana de São Paulo com água de qualidade. O maior desafio é manter a gestão integrada destes recursos através do monitoramento dos níveis, volumes, pluviometria e vazões de mananciais. Abaixo, o mapa com as condições dos níveis atuais nos mananciais.

(Imagem retirada do RI da empresa)

Períodos contratuais:

Analisando os períodos contratuais, o município de São Paulo tem a maior contratação, com 44,37% das receitas garantidas por mais de 20 anos. Mas se juntarmos as receitas dos 10 principais municípios atendidos, chegamos a 26,6 anos em média, de contratos a vencer.

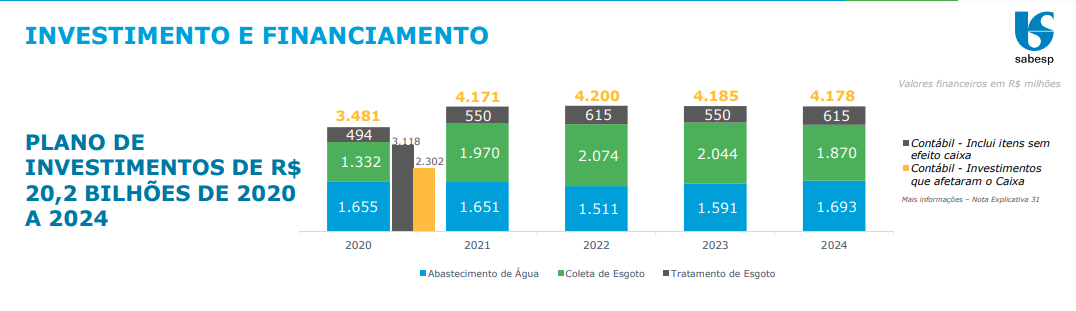

Plano de Investimentos e Financiamentos:

A Sabesp tem investido muito ao longo dos anos, por isso, uma média anual de R$ 4,10 bilhões neste período demonstrado abaixo não foge ao usual da empresa.

(Imagem retirada do RI da empresa)

Principais programas: Programa Metropolitano de Água, Projeto Tietê, Programa de Redução de Perdas de Água, Programa Córrego Limpo, Programa Onda Limpa e Projeto Novo Rio Pinheiros.

Para atender ao plano de investimento de R$ 20,2 bilhões, a Sabesp pretende usar recursos próprios no montante de R$ 13,35 bilhões (66%) e o restante será via financiamento, conforme demonstração detalhada abaixo.

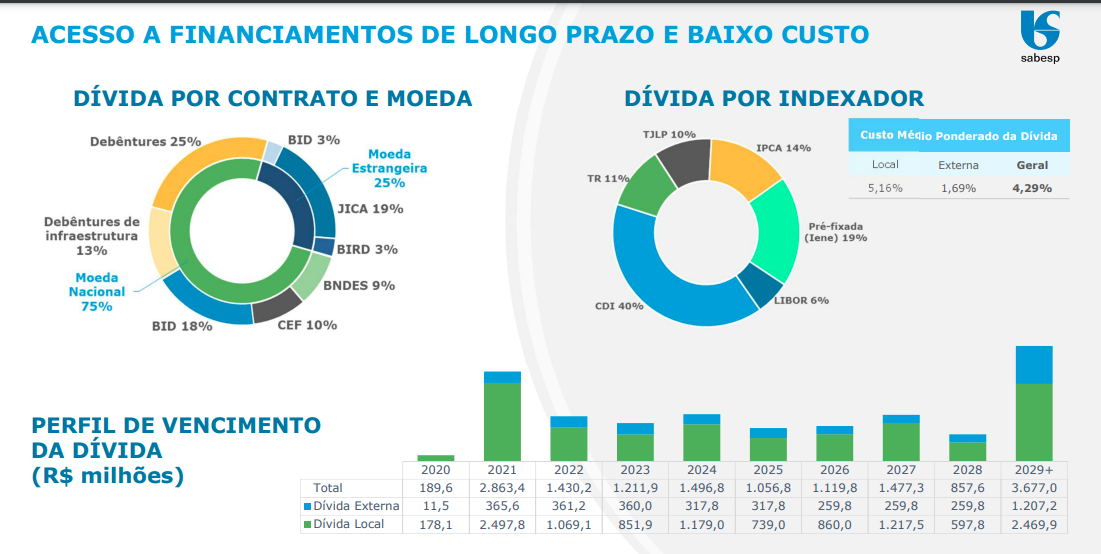

Composição da divida:

(Imagem retirada do RI da empresa)

A empresa vem adotando medidas para reduzir sua exposição cambial, convertendo parte da dívida em dólares para real. Hoje, a dívida em moeda estrangeira representa 25% da dívida total da companhia. Podemos ver que a maior parte da captação em moeda nacional vem das emissões de debêntures. Analisando a composição da dívida, a Sabesp terá o compromisso de pagar R$ 1,94 bilhão em liquidação de debêntures no ano de 2021; já nos anos seguintes, os vencimentos estão equacionados.

A redução da dívida em dólar diminui a volatilidade da exposição da moeda estrangeira no resultado da empresa, visto que a Sabesp não trabalha com proteções via hedge financeiro.

Pensando no futuro:

A empresa estabeleceu algumas diretrizes para viabilizar a expansão da sua atuação em território nacional e internacional, constituindo uma “Comissão de Expansão”, para buscar um direcionamento estratégico das atividades da empresa com o desenvolvimento de novos negócios.

Com isso, a Sabesp vem fazendo algumas parcerias e sociedades com empresas privadas visando à ampliação dos canais de atendimento.

Um desses canais é a prestação de consultoria sobre uso racional da água, planejamento e gestão comercial, financeira e operacional, atuando no Panamá, Honduras e Nicarágua, sendo nos dois primeiros países em parceria com a Latin Consult.

Em 2015, a empresa também entrou no segmento de energia elétrica, criando a Paulista Geradora de Energia S.A., em sociedade com as empresas Tecniplan Engenharia e Servtec. Projetos sem gastos de execução até o momento.

Projetos:

- Centrais de Geração Hidroelétrica: aproveitamento energético com a utilização dos potenciais hidráulicos dos sistemas de água e esgoto.

- Biogás: aproveitamento de biogás das estações de tratamento de esgoto como combustível para veículos automotores, geração de energia elétrica e outras aplicações.

- Energia Eólica: utilização de áreas da Sabesp onde exista a possibilidade de instalar parques eólicos para gerar energia renovável.

- Energia fotovoltaica: utilização de áreas da empresa para instalação de usinas solares para alimentar instalações de abastecimento de água e esgoto e/ou mercado de energia.

- Outros: Fertilizantes, Resíduos sólidos urbanos, Tocha de plasma e Waste-to-energy.

Antes de entrar no detalhamento dos resultados do 3T20, gostaria de comentar sobre o Novo Marco Regulatório do Saneamento – Projeto de Lei 4162/2019.

Após diversos atrasos na votação do projeto de Lei 4162/2019, por conta da pandemia, o Senado aprovou em junho de 2020 o Novo Marco legal de saneamento básico, que ainda depende da sanção do presidente Bolsonaro para virar lei.

O projeto visa atrair investimentos privados para levar água e esgoto à toda a população, melhorando a qualidade do serviço e estimulando a retomada da economia. A estimativa do governo é que o novo marco gere cerca de um milhão de empregos nos próximos 5 anos e seja um dos principais estímulos para retomada da economia.

Qual a situação hoje?

Na maior parte dos municípios é o estado quem cuida da rede de água e esgoto, e o acesso a esses serviços ainda é bastante limitado no país, que mantém o nível de investimentos muito baixo neste setor. Metade da população brasileira não tem acesso a sistema de esgoto, enquanto 16% não têm acesso a água tratada, segundo dados de 2018 do SNIS (Sistema Nacional de Informações sobre Saneamento). Somente 6% das cidades são atendidas pela iniciativa privada, nas outras 94%, o serviço é feito por companhias estaduais ou municipais, com ajuda do governo federal. Apesar dessa diferença, as empresas privadas respondem por 20% de todo investimento no setor.

O projeto aprovado prevê universalizar o saneamento básico no país até dezembro de 2033. A meta é atingir cobertura de 99% para o fornecimento de água potável e de 90% para coleta e tratamento de esgoto. A previsão de investimentos é de até R$ 700 bilhões. Segundo a nova regra, empresas públicas não poderão mais ser contratadas diretamente para executar os serviços de saneamento. Estados e municípios terão que fazer uma concorrência aberta a empresas privadas, por meio de licitação, e os interessados terão que se comprometer com a meta de universalização dos serviços.

A ANA (Agência Nacional de Águas) passará a ser responsável pela regulação do setor.

A falta de concorrência no setor de saneamento é vista como o principal problema. Pelo projeto, após um período de transição, todos os contratos terão que passar por concorrência, fazendo com que as empresas apresentem condições mais favoráveis a estados e municípios e, especialmente, ao consumidor final.

Outro ponto importante é que o marco regulatório prevê a possibilidade de exploração do saneamento por blocos, onde haveria áreas de maior e menor interesse econômico licitadas em conjunto. No caso, a empresa vencedora da licitação terá que assumir as metas de universalização em todas as áreas.

O grande desafio do projeto será o aumento da eficiência do setor, universalizando o atendimento, sem o aumento de tarifas.

E a Sabesp, como fica?

O Novo Marco Regulatório do Saneamento será de grande importância para os estados que pretendem propor a privatização de suas empresas estatais de saneamento, com destaque para São Paulo (Sabesp) e Minas Gerais (Copasa). A melhor maneira de elevar os investimentos para os patamares necessários à livre concorrência seria através da privatização, parcerias público-privadas ou mesmo aquisições de concessões municipais.

A especulação da possibilidade de privatização, principalmente da Sabesp, pode vir a aumentar a volatilidade das ações. Cotação no período, ver quadro abaixo.

(Imagem tirada do site da B3)

A Sabesp está negociando suas ações dentro de um cenário de cautela em relação às mudanças relativas ao novo marco regulatório. Isso não quer dizer que a empresa não teria condições de ser privatizada. Nesse caso, precisamos aguardar, porque ainda existem várias etapas a serem ultrapassadas para que isso possa acontecer.

3T20

Quais foram os desafios que a Sabesp enfrentou este ano, principalmente pela instabilidade econômica agravada pela Covid-19?

- Redução nas receitas com clientes comerciais e industriais, no montante aproximado de R$ 275 milhões, compensada parcialmente pelo incremento na categoria residencial, no montante de R$ 243 milhões.

- Postergação do reajuste tarifário, só dando início em agosto de 2020, com impacto líquido estimado de R$ 65,6 milhões sobre a receita operacional.

- Isenção de pagamento dos clientes das categorias de uso “Residencial Social” e “Residencial Favela”, no montante estimado de R$ 51,6 milhões.

- Elevação do nível de inadimplência, com impacto de R$ 75,1 milhões nas perdas estimadas com créditos de liquidação duvidosa.

- Volatilidade cambial, gerando uma despesa com variação cambial de R$ 111 milhões.

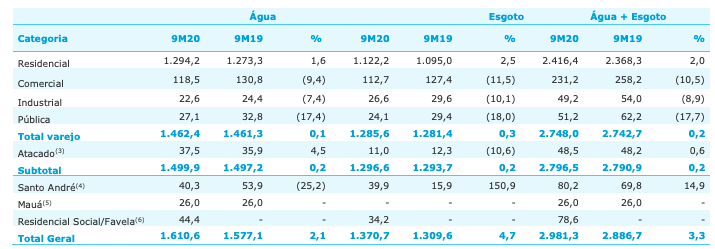

VOLUME FATURADO DE ÁGUA E ESGOTO POR CATEGORIA DE USO – milhões de m3

(Imagem retirada do RI da empresa)

Este quadro demonstra os volumes faturados de água e esgoto acumulados em comparação com o 3T19, de acordo com a categoria de uso e região. Os volumes de Santo André, Mauá e das categorias isentas de pagamento, estão destacados separadamente.

A empresa apresentou um lucro líquido de R$ 421,6 milhões no 3T20, uma redução de 65,1% em relação ao 3T19, com queda de margem Ebitida de 21,5 p.p. e da margem Liquida em 12,8 p.p.

A receita operacional bruta, referente à prestação de serviços de saneamento, ficou em R$ 3,64 bilhões, demonstrando uma queda de R$ 1,34 bilhão em comparação ao 3T19, tendo em vista um não recorrente no 3T19 referente à formalização de um acordo com o município de Santo André, que gerou uma receita extraordinária de R$ 1,2 bilhão no período. Em contrapartida tivemos um aumento de 59,6% da receita de construção em relação ao 3T19.

Se compararmos os resultados nos períodos de 9M20 e 9M19, a receita operacional bruta teve uma queda de 8,2%, podendo ser compensada em parte pelo aumento de 30,3% da receita de construção, mesmo considerando o resultado extraordinário do período de referência. Sem o efeito não recorrente, temos um aumento de 6,84% da Receita Operacional Líquida.

Analisando os outros indicadores, veremos resultados desfavoráveis no comparativo entre os trimestres de 3T20 e 3T19: queda de 18% da Receita Líquida, retração de 50,6% do Lucro Bruto, aumento de 23,6% no Custo de serviços prestados, retração do Ebitda de 49,7%, prejuízo financeiro de R$ 330,6 milhões, retração da Margem Bruta de 22,3 p.p. e queda no Lucro Líquido de 65,1%, com uma retração da Margem Líquida em 12,8 pp.

Os resultados ainda precisam melhorar. A empresa tem que recuperar margens, diminuir custos e despesas. Outro ponto bastante importante seria buscar um maior equilíbrio nas contas do “Resultado Financeiro”.

Seguem abaixo os principais destaques financeiros da empresa.

(Imagem retirado do IR da empresa)

A Dívida Bruta da Sabesp no 3T20 chegou a R$ 15,38 bilhões, com estrutura de capital de 16% no curto prazo e 84% para longo prazo.

Comparando a Receita Líquida dos últimos 5 anos, temos um CAGR de 8,7% a.a.; se não considerarmos o ano de 2020, nos últimos 4 anos a Sabesp entregou um CAGR de 11,3% a.a.

O ROE neste período foi de 5,53%, mas podemos considerar, para efeito de cálculo, uma média de 13,5% ao longo dos últimos anos.

Uma atenção para os dividendos que ainda devem ficar baixos por conta dos constantes investimentos!

Abraços e Bons Investimentos

Daniel Nigri – analista CNPI

Em parceria com Daphne Kuschnir.

Quer analise completa do terceiro trimestre e a precificação da empresa?

Assine o plano Ações ou Combo

Conheça nosso plano Ações ou o Combo Ações mais Fiis

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri, CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões aqui expressas estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro, que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação e serão arquivadas por 5 anos, conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.