Analise de YDUQS (YDUQ3)

Introdução

Elaborado pela Equipe Dica de Hoje Research

A YDUQS é dona das marcas Estácio e UniToledo, sendo assim uma das maiores empresas de educação superior no Brasil, com quase 600 mil alunos, que cresce por meio da expansão de suas marcas e pela aquisição de novas instituições. A Companhia está listada no Novo Mercado da B3 sob o código de negociação “YDUQ3” e suas ADRs negociadas no mercado norte-americano sob o código “YDUQY”.

Fonte: Yduqs

O conglomerado possui vinte e três empresas, sendo vinte mantenedoras de instituição de ensino superior, e reúne uma Universidade, treze Centros Universitários e cinquenta e três Faculdades, credenciadas e distribuídas em vinte e três estados do país e no Distrito Federal.

Em 21 de outubro de 2019, a Companhia divulgou fato relevante informando a compra da totalidade das quotas da Adtalem Brasil Holding S.A. pelo valor de R$ 1,92 bilhão, acrescido da posição líquida pro forma do caixa da Adtalem, de R$ 305 milhões, em 30 de junho de 2019. O pagamento do valor total será realizado à vista na data de fechamento da operação. O valor da transação contempla um mecanismo de locked-box em que todo o caixa gerado pelas operações da Adtalem entre 30 de junho de 2019 até a data de fechamento permanecerá no caixa da companhia adquirida. O preço da transação será pago com recursos próprios e financiamentos. A conclusão da transação não está sujeita à aprovação dos acionistas da Companhia, mas está sujeita a condições precedentes usuais e à aprovação pelo Conselho Administrativo de Defesa Econômica, o CADE.

Já em 14 de novembro de 2019, a Companhia adquiriu a totalidade das quotas da Sociedade de Ensino Superior UniToledo pelo montante de R$ 112,646 milhões. A Unitoledo, fundada em 1966, é uma instituição de ensino superior localizada no município de Araçatuba, região noroeste de São Paulo. Possui cerca de 5,3 mil alunos no segmento presencial e 3.155 vagas anuais autorizadas, possuindo ainda o status de Centro Universitário e contando com um portfólio de 25 cursos de graduação e 18 cursos de pós-graduação, além de cursos técnicos.

No início do ano de 2020, a Yduqs realizou algumas operações de captação de recursos para atingir R$ 1,3 bilhão, com o objetivo de financiar parcialmente a aquisição da Adtalem Brasil, quando ela for devidamente aprovada pelos órgãos competentes:

- Captação de recursos financeiros no exterior junto ao Citibank N.A. no valor total de R$ 824,5 milhões, sendo: R$ 173,3 milhões com vencimento em até 1 ano e juros de CDI + 0,6%; e R$ 651,2 milhões com vencimento em até 3 anos e juros de CDI + 0,7%.

- Captação de recursos financeiros no exterior junto ao Banco Santander no valor total de R$ 500 milhões, com vencimento em até 2 anos e juros de CDI + 1,15%.

Elaborado pela Equipe Dica de Hoje Research

Riscos relevantes

Concorrência

Além das diversas universidade físicas existentes, cada vez mais surgem faculdades, que já possuem uma marca consolidada no mercado, migrando com ainda mais força para as plataformas online, acirrando mais a competição nesse ambiente.

Com isso, não só os alunos podem migrar para essas concorrentes (diminuindo assim a receita da Companhia), como a Yduqs pode vir a diminuir os preços de suas mensalidades, achatando suas margens e também contribuindo para a diminuição das receitas.

Coronavírus

Devido ao coronavírus, as aulas da Companhia que eram realizadas nos ambientes físicos, foram para as plataformas digitais. E por isso, a Companhia não sofre grandes consequências da crise em suas operações, pois essa é uma plataforma que a empresa tem muita expertise e know-how avançado.

Já em relação à saída de alunos por conta da crise, é um risco que vai assolar todo o mercado. Como a Companhia possui mensalidades mais acessíveis, é possível que sofra menos desse impacto. Além disso, alunos de outras faculdades mais caras podem migrar para a Estácio devido ao seu custo mais barato, o que beneficiaria a empresa. Vale destacar que os alunos só conseguem fazer a matrícula dos semestres seguintes se estiverem em dia com suas obrigações financeiras, diminuindo assim o risco de inadimplência. A taxa de evasão e de não renovação de matrículas hoje é de 15%.

Paralelo a isso, caso haja uma diminuição de suas receitas, a Companhia possui recursos suficientes para passar por esse período turbulento, já que possui uma Dívida Líquida/Ebitda de 0,83 e mais de 70% da dívida da Companhia é com vencimento pra daqui a 2 anos ou mais.

Fies

O programa de financiamento estudantil do governo, que já chegou a ofertar 732 mil contratos, caiu pra 100 mil em 2020 e há a expectativa que em 2021 e 2022 chegue a 54 mil.

Hoje, cerca de 18% da receita líquida da Companhia vêm do FIES e essa queda prevista traria uma queda nos resultados da empresa.

Por outro lado, a Companhia tem modelos próprios pra auxiliar os alunos que precisam de ajuda pra pagar as mensalidades, que são os modelos PAR e DIS.

O PAR é a modalidade de parcelamento oferecido pela Estácio aos seus alunos, onde o aluno pode parcelar até 70% do valor das mensalidades, para pagamento a partir do 1º mês subsequente à conclusão do curso, atualizado monetariamente pelo IPCA.

O DIS é a modalidade de pagamento do valor de R$ 49 nas primeiras mensalidades, e a diluição da diferença para o valor integral das mensalidades sem bolsas e/ou benefícios, em número de parcelas correspondentes ao prazo de duração previsto para a matriz curricular mínima regular de conclusão do curso, atualizado mensalmente pelo IPCA.

Esses dois modelos podem atenuar os efeitos da falta do FIES, já que os alunos podem optar por esses moldes de pagamento. Ademais, a contração do FIES atingirá todos os players do mercados, podendo causar maiores prejuízos a outras empresas com receitas menores que a Estácio. Portanto, no longo prazo isso pode gerar benefícios se essas outras instituições quebrarem.

Resultados

Receita

No 4T19, a receita líquida caiu 2,9% na comparação com mesmo período do ano passado. A redução do FIES e o aumento no nível de descontos são as principais causas.

Fonte: Yduqs

No acumulado do ano, a receita líquida apresentou queda de 1,5% em relação a 2018. Excluindo-se o efeito do FIES, a receita líquida teria alcançado R$ 2,9 bilhões, registrando alta de 8,2% ao ano.

Isso se deu principalmente pela nova política de retenção e renovação, pela sólida performance dos cursos de medicina e por causa da manutenção do crescimento acelerado do Ensino a Distância, cuja receita avançou 28% na comparação anual.

Custos

O custo dos serviços prestados apresentou queda de 7,2% no trimestre e 3,6% em 2019, ambos na comparação com o mesmo período do ano anterior. Os ganhos de eficiência vieram da reestruturação do quadro de docentes, melhora no ensalamento, aumento no compartilhamento de disciplinas, melhora na taxa de ocupação e adoção de conteúdo online em cursos presenciais.

Fonte: Yduqs

Além disso, no segmento presencial, o custo dos serviços prestados por aluno recuou 6,7% ao ano em 2019.

No trimestre, o lucro bruto cresceu 1,9% ao ano, com margem bruta atingindo aproximadamente 50%. Em 2019, o lucro bruto quase não se alterou, no entanto, a redução dos custos levou a um aumento de 0,9 p.p. na margem bruta, que alcançou 55,8% no acumulado do ano.

Despesas

Neste trimestre as despesas comerciais apresentaram queda de 14,3%, impactadas por menores despesas com provisões, que mais que compensaram o aumento de gastos com publicidade.

Fonte: Yduqs

Em relação às despesas com provisões, o resultado de 2019 registrou queda de 7,6% em relação ao ano anterior em função dos maiores esforços de arrecadação, reduzindo os níveis de inadimplência dos alunos mensalistas e da recuperação de créditos inativos, que impactaram o 3T19 e o 4T19. Como resultado, a Companhia encerrou o ano de 2019 com 8,6% de provisão como percentual da receita líquida total (-0,6 p.p vs 2018).

Já as despesas com publicidade avançaram cerca de 22% no 4T e 21% no ano de 2019, acompanhando maiores esforços de captação.

No 4T19, as despesas gerais e administrativas recuaram 8,4% em relação ao ano anterior, em função de menos despesas com provisões para contingências. No ano, essas despesas registraram queda de 4,3%.

Fonte: Yduqs

EBITDA

Em 2019, o EBITDA da Companhia totalizou R$ 1,042 bilhão, excluindo os efeitos do IFRS-16, 7,7% a mais do que em 2018. Excluindo os itens não recorrentes, o EBITDA ajustado da Companhia teria chegado a R$ 1,1 bilhão, registrando uma pequena queda de 1,2% em relação a 2018 e margem EBITDA ajustada de 32%, 0,1 p.p. acima do ano anterior.

Fonte: Yduqs

A perda de receitas do FIES foi compensada pelas eficiências geradas em custos dos serviços prestados e despesas gerais e administrativas. No 4T19, o EBITDA ajustado recuou 7,6% em relação ao mesmo período do ano passado.

Lucro líquido

O lucro líquido no 4T19 somou R$ 77 milhões, gerando um aumento de 372,6% e atingindo uma margem líquida de 9,1%, 7,3 p.p. acima do apresentado no mesmo período do ano anterior. No ano, o Lucro Líquido totalizou R$ 684,4 milhões, um aumento de 6,1% e atingindo uma margem líquida de 19%.

Fonte: Yduqs

Excluindo os eventos não recorrentes, o Lucro Líquido teria alcançado R$ 134 milhões no 4T19 e R$ 783,1 milhões em 2019, com uma queda de 26% e 6% respectivamente.

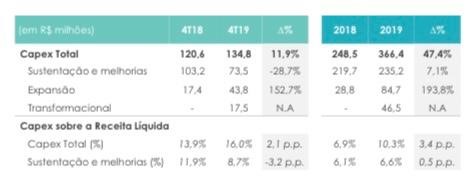

Investimentos

Em 2019, o CAPEX atingiu R$ 366,4 milhões, um aumento de 47,4% em relação ao realizado em 2018. Os investimentos em expansão, ligados principalmente à geração de receita, totalizaram R$ 84,7 milhões (quase 3x maior), representando cerca de 23% do capex total (vs 12% em 2018).

Fonte: Yduqs

Vale mencionar que os investimentos em expansão foram impactados pela antecipação da construção de duas unidades Mais Médicos II, que iniciaram as operações no primeiro semestre de 2020, e a ampliação da oferta de cursos na área de saúde.

Ademais, projetos transformacionais de caráter não recorrente, como sistemas de digitalização de documentos e atualização do sistema de ar condicionado, totalizaram R$ 46,5 milhões em 2019, impactando a comparação em relação ao ano anterior.

A parcela de Capex referente à sustentação e melhorias totalizou R$ 235,2 milhões, registrando alta de 7% e representando 6,6% da receita líquida total, contra 6,1% em 2018.

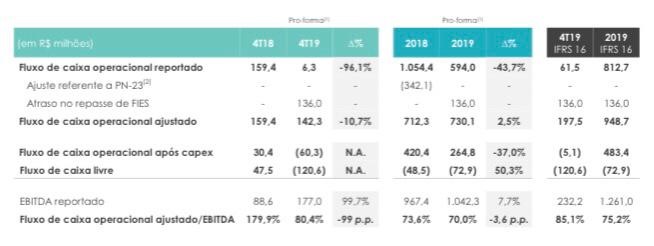

Fluxo de caixa

Em 2019, a Companhia registrou fluxo de caixa operacional de R$ 812,7 milhões em IFRS-16. Desconsiderando os efeitos da adoção do IFRS-16, o fluxo de caixa operacional totalizou R$ 594 milhões no ano.

Fonte: Yduqs

Para comparar a performance do fluxo de caixa operacional, é importante citar que em 2018 houve impacto positivo de R$ 342,1 milhões referente à PN-23 e que em 2019 houve impacto negativo de R$ 136 milhões, decorrente do atraso dos repasses do FIES, devido a problemas no sistema do FNDE, que só repassou em janeiro de 2020.

Desconsiderando-se esses efeitos, o fluxo de caixa operacional ajustado teria alcançado R$ 730,1 milhões em 2019, com alta de 2,5% em relação a 2018.

Endividamento

A Companhia encerrou o ano com a dívida bruta em R$ 1,651 bilhão. Ao final de 2019, a dívida líquida alcançou R$ 1,042 bilhão, com a relação dívida líquida/EBITDA de 0,83x, bem abaixo dos 2,5 que a Yduqs considera como máximo.

Prazo médio de recebimento

O PMR consolidado atingiu 103 dias, um aumento de 45% em relação ao 4T18, impactado pelo atraso nos repasses do FIES no trimestre, no valor de aproximadamente R$ 128 milhões.

Fonte: Yduqs

Excluindo esse efeito, o PMR consolidado teria atingido 90 dias, 26,8% ou 19 dias acima do mesmo período do ano anterior.

Retenção semestral

No segundo semestre de 2019, a taxa de retenção do segmento presencial foi de 85,6%, um acréscimo de 1,4 p.p. quando comparado com o mesmo período do ano passado. Esse crescimento foi oriundo das iniciativas de retenção e da política mais flexível de desconto para renovação.

A taxa de retenção do segmento de EAD foi de 79,3% no semestre, apresentando acréscimo de 1,6 p.p. quando comparado com o mesmo período no ano anterior. Esse crescimento foi impactado por melhorias na plataforma e aumento da qualidade do produto.

Ensino a distância

O segmento EAD continua no seu ritmo de expansão, registrando alta de 28,4% no número de alunos matriculados em 2019.

Fonte: Yduqs

Ensino presencial

O segmento presencial encerrou o ano de 2019 com 309 mil alunos, registrando queda de 1,6%, em função da redução do FIES.

Fonte: Yduqs

Excluindo-se os alunos do FIES, a base de graduação presencial avançou 8,6% em 2019. A representatividade dos alunos FIES diminuiu para 15% da base graduação presencial no ano (vs 23% no 4T18).

A base de alunos DIS aumentou 50,7% quando comparada ao ano anterior, atingindo 36,3% da graduação presencial e mostrando ter sido um acerto da Administração da Companhia.

Já os alunos PAR passaram a representar 4,5% da graduação presencial, em função da abordagem conservadora da Companhia em relação ao programa e à política de descontos vigente.

Perspectivas e conclusão

A experiência da separação do EAD e da Medicina do Presencial apresentou grandes resultados e esse processo deve ser mantido pra ser consolidado. Além disso, a Companhia aposta na criação das unidades Premium, Conteúdo Digital e Vida Toda, e que o crescimento dessas unidades seja forte, para que possa compensar as perdas do FIES em 2020 e principalmente em 2021.

É esperado que com a aquisição da Adtalem, a Yduqs aumente sua exposição nos cursos de preparação, cresça também sua participação na região Nordeste, além de possíveis ganhos de sinergia e escala.

A Companhia está numa posição financeira confortável, que permite até que faça uma outra aquisição, além das duas que fez no fim de 2019. Ela ainda possui dívidas consideradas baixas e longas devido a sua geração de caixa, o que permite uma boa flexibilidade para o futuro.

Com o coronavírus, por ser uma das maiores instituições de ensino e conseguir manter suas aulas a distância durante esse período, o impacto não será tão grande. E essa situação financeira, citada no parágrafo de cima, a ajudará caso essa crise seja maior que o esperado.

Além disso, pode ser que a cultura do brasileiro em relação ao ensino mude, optando preferencialmente por estudar em casa, o que beneficiaria automaticamente a empresa, por toda sua participação no EAD.

Acho que é consenso que as pessoas estão cada vez mais demandando cursos. E isso não é necessariamente em escolas renomadas. Em qualquer rede social que entramos hoje em dia, vemos diversas pessoas ofertando cursos, dos mais variados assuntos. E isso também não é uma crítica, pelo contrário. O que eu quero dizer é que o mercado de trabalho está cada vez mais competitivo (todos sabemos disso e a tendência é ficar cada vez mais) e com isso os indivíduos sentem a necessidade de se aperfeiçoar cada vez mais, colecionando cursos, graduações, extensões, pós, etc.

A todo instante surgem novas técnicas, ferramentas e tecnologias que exigem que cada pessoa tente se atualizar a todo momento. Com cada vez mais pessoas fazendo cursos e estudando, outras tantas pessoas, pra não ficarem defasadas quanto ao conhecimento, também procuram cursos pra se atualizarem e continuarem competitivas no mercado de trabalho.

Eu diria que isso é um ciclo vicioso, que não vejo um momento que isso irá se reduzir. Até porque, como eu disse, são jovens que acabaram de terminar a faculdade, pessoas mais velhas que deixaram pra fazer ensino superior mais adiante ou que estão buscando uma segunda graduação. São diversos os motivos que levam os indivíduos a demandarem esse produto e continuarão demandando.

Falando especificamente da Yduqs, ou Estácio, como é mais famosa, ela não possui a melhor margem bruta do mercado, se comparada com outras empresas do setor listadas em bolsa, mas é a que possui a melhor margem Ebtida e a melhor margem líquida, por justamente ter como um diferencial forte o ensino a distância e conseguir ter proporcionalmente menores gastos com despesas em relação a sua receita.

Mas nem tudo também são flores, até porque não existe empresa perfeita. É de se observar atentamente como a empresa irá se sair com a redução do Fies e se ela vai conseguir criar mecanismos que sustentem suas receitas nos padrões atuais. O PAR e o DIS são duas boas alternativas que podem gerar essas compensações nas receitas, além é claro do crescimento principalmente no ensino a distância.

Outro fator preocupante é em relação à aquisição da Adtalem, pois o Ibmec, que é uma instituição reconhecida por sua qualidade, possui mensalidades a um custo elevado e, com a pandemia do coronavírus, ela provavelmente sentirá na pele, com evasões de alunos e uma menor quantidade de alunos novos.

Falando em coronavírus, a Estácio poderá se beneficiar dessa evasão de alunos de faculdades mais caras, já que possui mensalidades a um custo bem mais em conta, o que levará a uma maior procura de estudantes.

Além disso, devido ao isolamento que estamos vivendo nesse momento, muitas pessoas que são autônomas estão tendo dificuldades de trabalhar, o que poderá gerar falência em seus negócios. Isso também é outro ponto que pode ser positivo pra Estácio, já que essas pessoas poderão precisar se qualificar para ingressar novamente no mercado de trabalho.

No momento em que escrevo esse relatório, a YDUQ3 está cotada a R$ 26,79 e isso representa um dividend yield de 1,9%. Como já dissemos, a Companhia realizou aquisições em 2019 e ainda tem espaço pra fazer mais. Com isso, é esperado ainda um crescimento ao longo do tempo e, mesmo com todos esses fatores, ter ainda 1,9% de DY é um bom retorno adicional.

O ROE da Yduqs ainda é o maior do setor. Em 2018 chegou a 24,89%, já nesse ano caiu pra 20,83%, devido ao crescimento do seu PL. Já o seu índice preço sobre lucro (P/L) está em 12,82, atrás da Ser Educacional no setor, que possui a métrica de 12,20.

Vejo um bom cenário futuro do setor educacional; temos também boas empresas desse setor listadas na Bolsa. As grandes dúvidas nesse momento em relação à Yduqs, é como ela se sairá com a redução do Fies e como será o resultado de sua política agressiva de aquisições. No mais, é uma empresa muito boa, assim como a Ser Educacional, que divulgou seus resultados no dia 27/03 e também faremos uma análise sobre ela.

Por esses motivos e também por efeitos de diversificação setorial, vamos aguardar um pouco mais e não vamos recomendar por ora as ações da Yduqs. Mas sem dúvida, continuaremos observando a empresa, assim como as outras do setor, e atentos aos resultados e movimentos futuros.

Preferi deixar a opinião do Raphael Rocha, mas agora, eu, Daniel Nigri, também quero dar minha opinião sobre o impacto do coronavírus nas receitas da Yduqs e fazer algumas outras observações.

Vamos começar pelo coronavírus.

A tendência é que os estudantes com contrato firmado pelo semestre não deem problema para a faculdade. No entanto, essa análise acaba sendo simplista. Provavelmente teremos um aumento de inadimplência, que já é grande, e o provisionamento deve crescer. Outra opção para que a Companhia não tenha uma evasão maior ainda no próximo semestre será conceder descontos adicionais, e isso será preciso porque com o aumento do desemprego, algumas pessoas não terão outra opção que não seja essa.

Então, na minha visão, é prematuro imaginar que por se tratar de uma empresa educacional e por ter os cursos a distância, os impactos serão menores. Podem ser grandes ou até maiores, principalmente se o lockdown permanecer por um tempo prolongado (mais de 3 meses).

Agora eu quero fazer algumas considerações sobre o FIES e as receitas da Yduqs. Até o ano de 2014 e 2015, o FIES era o principal impulsionador das empresas educacionais. O governo pagava o financiamento estudantil com preços de mensalidade mais caros. Inadimplência era nula, reduzindo muito o risco das faculdades que tinham salas lotadas.

A partir da recessão houve uma redução, e como bem o Raphael mostrou, a tendência é que em 2021 seja menos de 10% do tamanho que era há alguns anos. Isso obrigou as empresas educacionais a acelerarem seus processos de financiamentos estudantis. Essa talvez seja a pior forma de concessão de crédito que existe em todos os mercados.

O prazo de início de pagamento na Yduqs de 70% da mensalidade é apenas após a conclusão do curso. Não temos muitos financiamentos que possuem 5 anos de carência, ou prazo médio de 2 anos a 2 anos e meio. Soma-se a isso uma evasão de 15% ao ano dos alunos matriculados. E, além disso, uma grande inadimplência de alunos pagantes que necessitam ser provisionados, e descontos são concedidos para quitar dívidas existentes.

O resultado é que o Contas a Receber dessas empresas tem crescido, e ainda não dá sinais de reversão. As empresas do setor estão cada vez mais necessitando de capital de giro para custear as despesas atuais, com possibilidade de receber mensalidades após a conclusão do curso de alunos. Para piorar, o prazo de pagamento do FIES também se prolongou. O prazo médio de recebimentos do contas a receber saiu de cerca de R$ 700 milhões em 2018 para R$ 1 bilhão em 2019, e a tendência é que continue crescendo a taxas muito maiores que a receita líquida.

Agora a Companhia pretende realizar aquisições, como a da Ibmec. São R$ 1,9 bilhão a serem pagos. Considerando o Ebitda de R$ 1 bilhão que a Estácio teve em 2019, podemos dizer que a dívida líquida/Ebitda da Companhia deve alcançar um valor entre 2,5x e 3x. Indicador que no setor eu acho perigoso.

A Cogna no setor, por exemplo, após comprar a SOMOS Educação por um valor que aumentou muito seu endividamento, teve problemas e seus resultados começaram a cair muito. Existem muitas diferenças, tanto no modelo da SOMOS e na rentabilidade que ela tinha contra o modelo de negócios e a rentabilidade atual da IBMEC, mas vale a pena termos um pouco de prudência nesse momento.

O meu ponto é que nesse momento é importante para as companhias educacionais terem um pouco mais de Caixa, para ver até onde o setor vai se deteriorar em termos de recebimento x pagamento. A questão do capital de giro. Após esse primeiro momento, as empresas poderiam pegar dívidas para realizar novas aquisições. Mas correr o risco de ficar super endividada em um momento de transição como o atual, eu particularmente não vejo com bons olhos.

Pra ter acesso à nossa carteira completa de ações, aos preços máximos com margem de segurança e aos relatórios diários das empresas da Bolsa, assine o nosso Dica de Hoje Ações (clique aqui pra ver mais) e pague em até 12x.

Abraços e Bons Investimentos,

Daniel Nigri (analista CNPI)

Com a ajuda de Raphael Rocha

Geração de renda

Para que você aproveite essas oportunidades, estamos lançando neste momento específico o nosso Curso Geração de Renda 2.0. O Curso que eu ensino as minhas 3 estratégias para gerar rendimentos pingando na sua conta todos os meses de forma constante e crescente.

Só temos 10 vagas.

Pagina do curso (veja os detalhes)

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri, CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões aqui expressas estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro, que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto,

desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação e serão arquivadas por 5 anos, conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.