RESUMÃO – Resultados 2T20:

(Data de divulgação dos resultados ao mercado: 29/julho/2020)

(Dados retirados do site de RI: http://www.vale.com/brasil/PT/investors/Paginas/default.aspx)

– Estratégia da Empresa:

A Vale informou ter passado por um segundo trimestre de 2020 desafiador, muito por conta da situação trazida pela pandemia da COVID-19. A companhia teve que ajustar sua forma de operar meio a esse cenário, com fortes medidas de proteção de seus empregados e de apoio às comunidades.

A companhia continuou seus esforços para a reparação de Brumadinho com diversos planos de reparação ambiental, além dos pagamentos de indenizações que somam, aproximadamente, um valor de R$ 3,9 bilhões pagos desde janeiro de 2019, contemplando 7.600 pessoas em acordos civis e mais de 1.600 pessoas em indenizações trabalhistas. No total, a Vale desembolsou cerca de R$ 11,5 bilhões em iniciativas relacionadas à reparação de Brumadinho e à descaracterização de suas barragens.

A Vale continuou trabalhando na segurança de suas barragens (com projetos de descaracterização e construção das estruturas de contenção), na estabilização de sua produção de minério de ferro, e surpreendeu o mercado ao anunciar a retomada da sua política de dividendos, que vamos detalhar mais à frente no relatório.

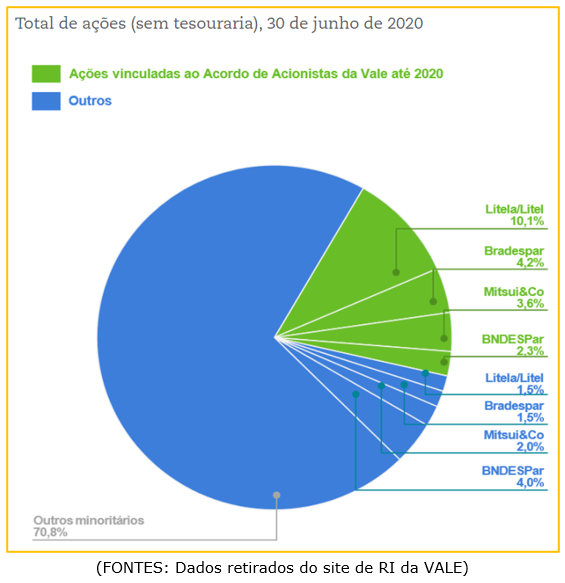

– Composição Acionária:

– Destaques Operacionais e Financeiros:

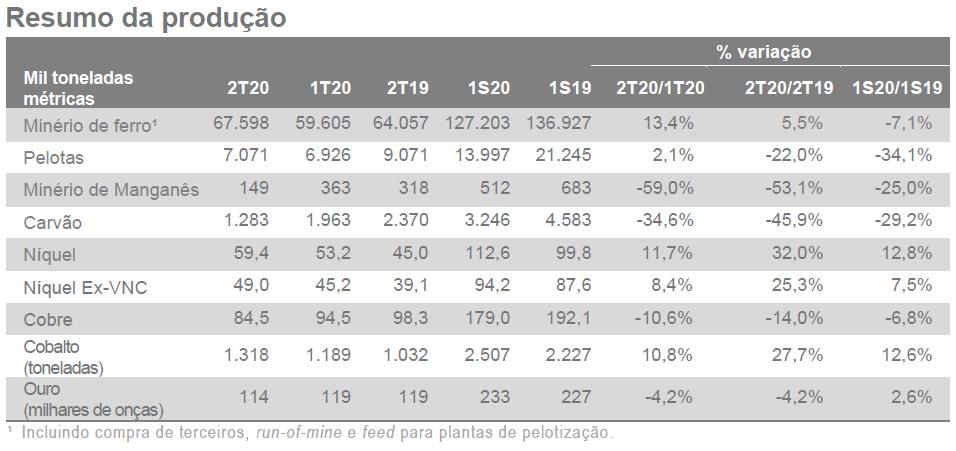

– Produção:

No 2T20, a produção de finos de minério de ferro da Vale totalizou 67,6 Mt, sendo 13,4% maior que o 1T20 e 5,5% maior que o 2T19, com destaque interessante para a produção de junho, que fechou acima de 25 Mt, representando uma forte aceleração em relação aos níveis de abril e maio, e entrando em um período sazonalmente forte, com níveis mais baixos de chuva. O S11D atingiu um run-rate de 91 Mtpa em junho, que provavelmente melhorará no 2S20, em direção a uma produção anual ligeiramente acima de 85 Mt.

O guidance da Vale para a produção de finos de minério de ferro em 2020 permanece inalterado em 310-330 Mt, sendo bem provável que fique na faixa inferior de 310 Mt.

A produção de pelotas em 2T20 foi de 7,07 Mt, ficando 2,1% maior que o 1T20 (6,92Mt) e com queda de 22% em relação ao 2T19 (9,07 Mt). O guidance da Vale para produção de pelotas em 2020 foi revisado de 35-40 Mt para 30-35 Mt, devido principalmente: a ajustes de produção que refletem a disponibilidade de pellet feed no site de Itabira; ao adiamento da retomada da planta de pelotização de Vargem Grande para 2021; e à menor demanda do mercado.

(FONTES: Dados retirados do Relatório de Produção e Vendas da VALE no 2T20)

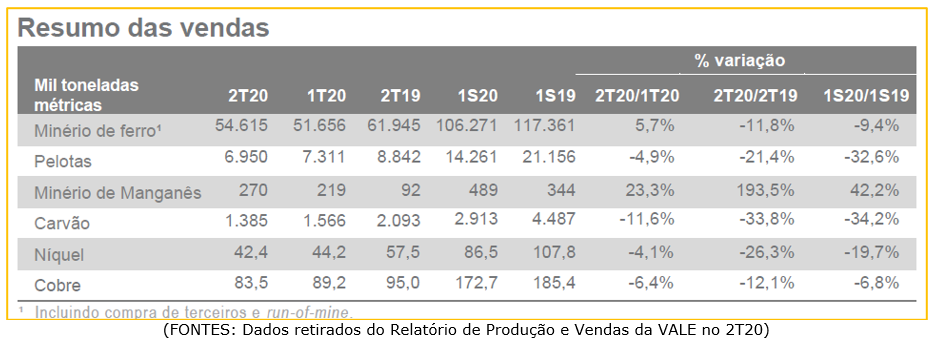

– Vendas:

No 2T20, o volume de vendas de finos de minério de ferro e pelotas atingiu 61,6 Mt, representando um crescimento de 4,4% em relação ao 1T20 e ficando 8% abaixo do total da produção, principalmente devido ao lead time de logística entre produção e vendas CFR, com parte da produção do 2T20 em movimento para venda no próximo trimestre.

OBS: A estratégia da Vale de priorizar produtos “blendados” para aumentar sua margem acaba aumentando naturalmente o seu lead time entre produção e venda.

A participação de produtos premium totalizou 83% no 2T20, menor que no 1T20, que totalizou 87%, por conta da maior parcela de vendas de produtos do Sistema Sul nas vendas totais. Os prêmios de qualidade de finos de minério de ferro e pelotas atingiram US$ 7,5/t no 2T20, contra US$ 5,2/t no 1T20, devido, principalmente, aos dividendos sazonais recebidos e maiores prêmios por produtos de baixa alumina, como o BRBF e o IOCJ.

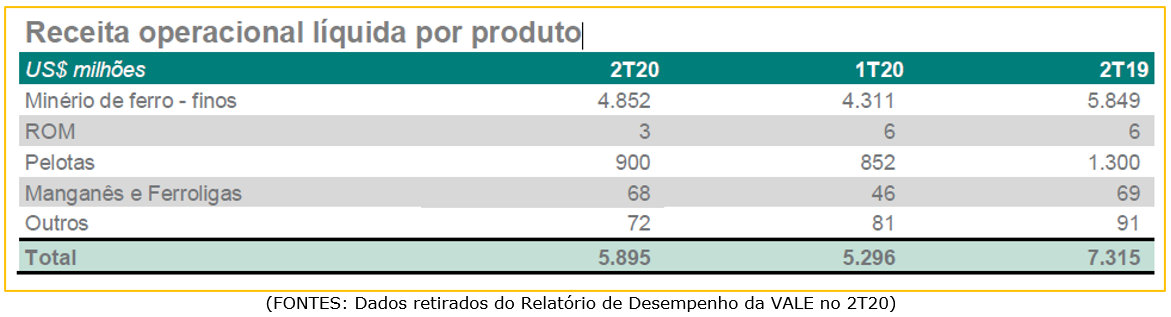

– Receita Operacional Líquida (finos de minério de ferro):

No 2T20, a receita líquida de finos de minério de ferro, excluindo pelotas e ROM, aumentou para US$ 4,852 bilhões, contra US$ 4,311 bilhões no 1T20, como resultado de maiores volumes de vendas (US$ 322 milhões) e maiores preços de vendas (US$ 209 milhões).

OBS: A China foi disparada a maior compradora de finos e pelotas de minério de ferro da Vale, com 70% do total de vendas no 2T20, contra 58% no 1T20. Este aumento do percentual foi efeito do impacto da COVID-19 em diferentes mercados, sendo que a China já apresentava uma recuperação econômica no trimestre. O consumo de minério de ferro na China ao longo do 2T20 alcançou níveis recordes, impulsionado pelo suporte do governo chinês em gastos de infraestrutura, que, em maio, incluiu 3,75 trilhões de yuans (US$ 535 bilhões) em títulos especiais do governo.

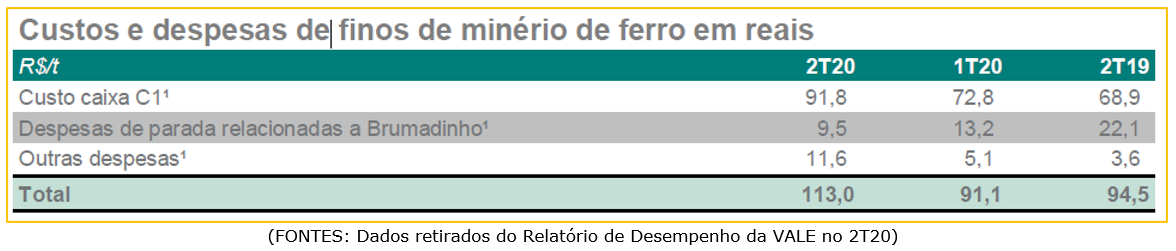

– Custo Caixa C1:

O custo caixa C1 de finos de minério de ferro, sem royalties, aumentou de US$ 16,2/t no 1T20 para US$ 17,1/t no 2T20. Apesar do efeito positivo da desvalorização do real frente ao dólar (uma desvalorização média trimestral de 21% do real frente ao dólar, que melhorou o custo C1 em US$ 1,7/t), o custo C1 aumentou principalmente devido ao consumo de estoques com custos médios mais altos (US$ 1,1/t); maiores volumes e preços de compras de terceiros (US$ 0,7/t); e aumento dos custos de demurrage (US$ 0,5/t), principalmente como resultado da fila de navios no porto de Ponta da Madeira (MA), causada pelos efeitos da estação chuvosa e impactos operacionais na produção de minério de ferro.

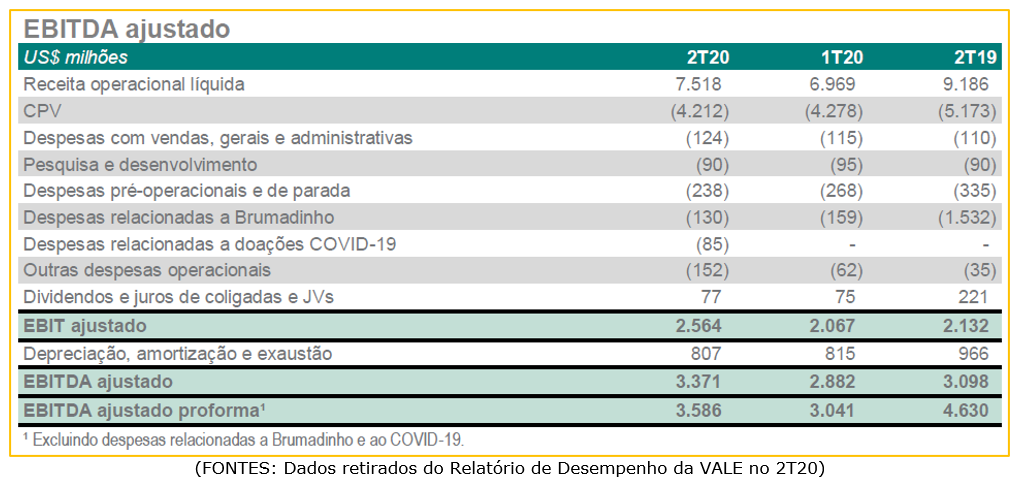

– EBITDA:

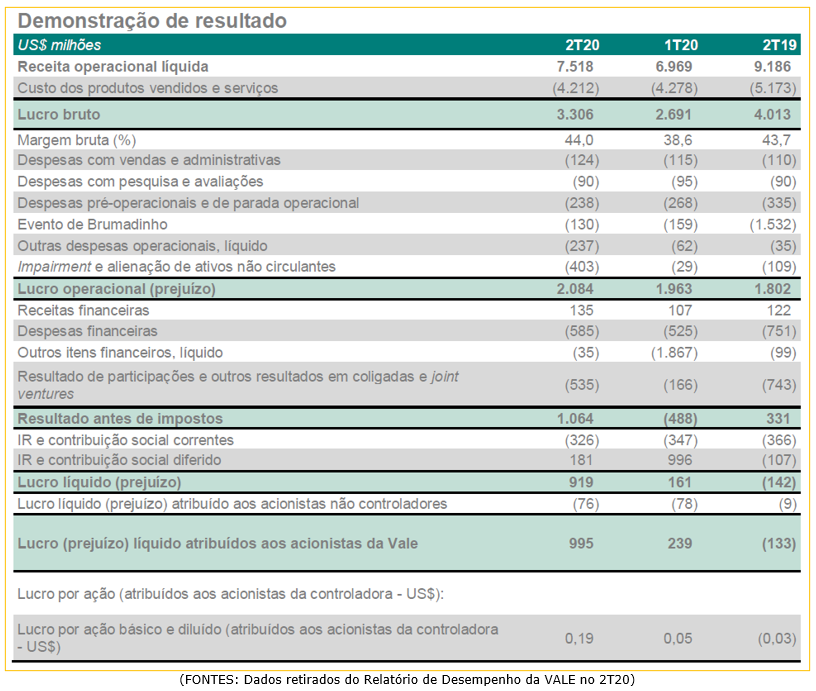

No 2T20, o EBITDA ajustado pro forma, excluindo US$ 130 milhões de despesas relacionadas a Brumadinho e US$ 85 milhões de doações relacionadas à COVID-19, em iniciativas para combater a pandemia, totalizou US$ 3,586 bilhões, ficando US$ 545 milhões acima do 1T20. Após esses efeitos, o EBITDA ajustado foi de US$ 3,371 bilhões no 2T20.

– Lucro Líquido:

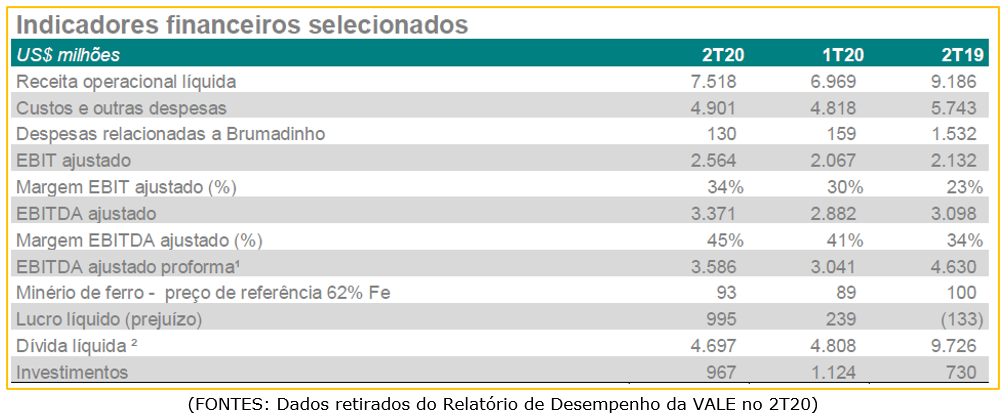

No 2T20, a Vale registrou um lucro líquido de US$ 995 milhões, ficando US$ 756 milhões acima do 1T20. Este aumento do lucro pode ser explicado pela melhora do resultado financeiro líquido, já que no 1T20 esta linha foi fortemente impactada pelas despesas com derivativos relacionadas à desvalorização do real frente ao dólar americano. Do ponto de vista negativo, o resultado foi afetado pelo impairment em ativos de níquel, refletindo as negociações para a venda de VNC e provisões adicionais de US$ 566 milhões para despesas futuras com a Samarco e a Fundação Renova.

– Fluxo de Caixa Livre:

No 2T20, a Vale gerou US$ 277 milhões de Fluxo de Caixa Operacional, ficando US$ 103 milhões abaixo do 1T20 devido, principalmente, à maior necessidade de capital de giro para suportar as vendas CFR mais fortes no 2T20 concentradas em junho, que possuem um maior lead time do que as vendas FOB.

– Endividamento:

Em 30 de junho de 2020, a posição de caixa da Vale era de US$ 12,113 bilhões.

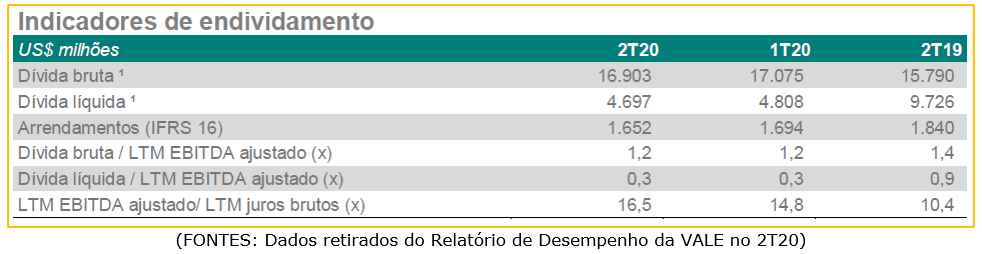

A dívida líquida permaneceu relativamente estável, em US$ 4,697 bilhões, em seu nível mais baixo desde o 4T08, com redução de US$ 111 milhões em relação aos US$ 4,808 bilhões do final do 1T20, devido principalmente à geração de caixa no período, compensada pelas variações cambiais.

O prazo médio da dívida reduziu-se para 7,1 anos em 30 de junho de 2020, contra 7,3 anos em 31 de março de 2020, assim como o custo médio da dívida que, após swaps cambiais e de juros, reduziu para 3,61% ao ano, quando comparado a 3,71% do final do 1T20, devido, principalmente, às menores taxas de juros internacionais no trimestre.

A alavancagem, medida pela relação da dívida líquida/LTM EBITDA ajustado, no fim do trimestre foi de 0,3x, ficando com mesmo valor que no fim do 1T20.

– Retomada do pagamento de dividendos:

A Vale, após observar a redução de incertezas relacionadas à pandemia, os riscos de uma segunda onda na China mitigados e a estabilização e declínio dos casos de COVID-19, especialmente nos estados do Norte do Brasil (por exemplo, no Pará), decidiu retomar a sua Política de Remuneração aos Acionistas, a qual requer que os dividendos mínimos calculados com base nos resultados do 1S20 sejam pagos em setembro. Além disso, o Conselho de Administração da Vale decidiu pelo pagamento, em 7 de agosto de 2020, dos juros sobre o capital próprio de R$ 1,41 por ação aprovados em 19 de dezembro de 2019.

Conclusão sobre os resultados:

Tivemos dois resultados bastante distintos na Vale. A produção e as vendas, assim como os custos, ou seja, a parte operacional, ainda deixam muito a desejar frente aos números que a companhia vinha atingindo em 2018.

O Guidance (expectativa) de produção de minério de ferros para 2020 é muito inferior que o inicialmente previsto e que a companhia já conseguiu. Isso impacta nos custos, que vêm subindo como vimos anteriormente – Custo Caixa de US$ 17, quando a Vale já conseguiu US$ 13, antes de Brumadinho.

Se o resultado operacional ainda é fraco, deixa a desejar e sempre nos surpreende para baixo, o resultado financeiro vem melhorando a cada trimestre. O resultado é puxado por fatores externos, como o preço alto do minério de ferro no mercado externo, mesmo durante a pandemia, e a alta do dólar que começou 2020 valendo R$ 3,97 e encerrou o 2T2020 a R$ 5,48.

A questão é que a Vale já teve a maior produção do mundo de minério de ferro e o menor custo de produção, mas hoje em dia o minério australiano tem um custo de produção menor.

Outro ponto muito positivo para a Vale é que seu endividamento hoje em dia é ínfimo comparado àqueles números de 2015 e 2016, quando alguns diziam inclusive que era uma dívida impagável.

O plano de desinvestimento de ativo non-core para redução de endividamento e foco na remuneração aos acionistas funcionou muito bem, mas a companhia se perdeu um pouco na parte operacional desde a tragédia de Brumadinho.

O que eu quero mostrar é que os números da Vale são muito bons, mas precisamos entender que trata-se de um setor cíclico e que está trabalhando nas melhores condições possíveis (alto preço, alto dólar e alta demanda). Nem sempre será assim. A Vale precisa corrigir os problemas agora, para que tenha maior vantagem competitiva quando esse ciclo se inverter.

Agora, na Área de Assinantes, vou realizar a precificação de Vale para que vejamos se ela hoje é recomendação de Compra, de Venda ou Neutra. Se você já é assinante, clique aqui, faça o seu login e acesse.

Caso você ainda não seja assinante, veja mais informações nas linhas abaixo:

Os assinantes do Plano Ações e do Combo Ações + FIIs têm direito a essa parte de Precificação da Vale e de inúmeros outros ativos, além de 11 carteiras recomendadas de ações. Mais informações de como assinar, abaixo:

Plano “Ações – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano “Combo Ações + FIIS – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano de “Fundos de Investimento – Carteira Z – Dica de Hoje”:

– Plano mensal

– Plano anual

Para mais informações, como assinar e o que contém cada plano, clique aqui e veja os planos disponíveis atualmente.

Você já conhece a nossa nova ESTRATÉGIA XEQUE-MATE?

Clique aqui e descubra a estratégia que permite aos grandes investidores lucros até mesmo durante a pior das crises. Conheça os detalhes da metodologia Anticrise, provada e comprovada dos DIVIDENDOS 3X, que pode multiplicar os rendimentos das ações (mesmo em um ano de fracos Dividendos!).

Para informações sobre o “Curso de Opções Dica de Hoje”, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri, CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro, que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação e serão arquivadas por 5 anos, conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.