ANÁLISE EVEN (códigos B3: EVEN3)

EVEN (códigos B3: EVEN3)

RESUMÃO – Resultados 4T19:

(Data de divulgação dos resultados ao mercado: 30/março/2020)

(Dados retirados do site de RI: http://ri.even.com.br/)

– Estratégia da Empresa:

A Even é uma das maiores incorporadoras e construtoras da região metropolitana de São Paulo, com experiência de mais de 40 anos no setor imobiliário e foco em empreendimentos residenciais de médio e médio alto padrão. A empresa também está presente estrategicamente, além de São Paulo, nas cidades do Rio de Janeiro e Porto Alegre. A empresa atua de forma verticalizada, executando todas as etapas do desenvolvimento de seus empreendimentos, desde a prospecção do terreno, incorporação imobiliária e vendas, até a construção do empreendimento. A Even possui uma cultura organizacional focada no compromisso com a sustentabilidade e por uma gestão operacional e financeira responsável e consistente.

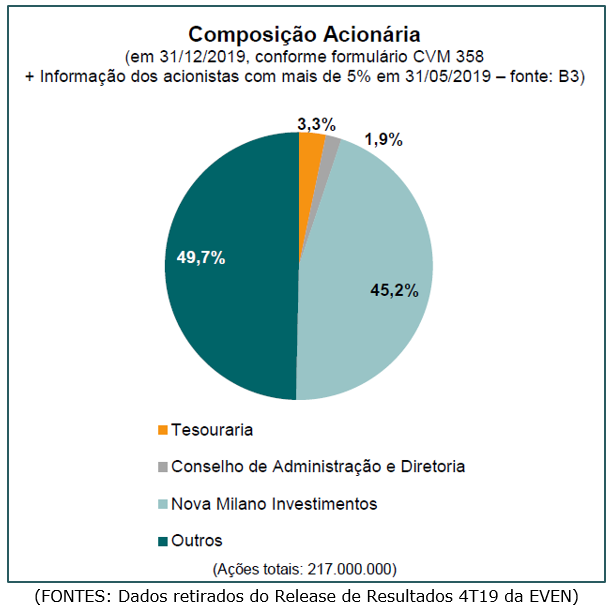

– Composição Acionária:

– Destaques Operacionais e Financeiros:

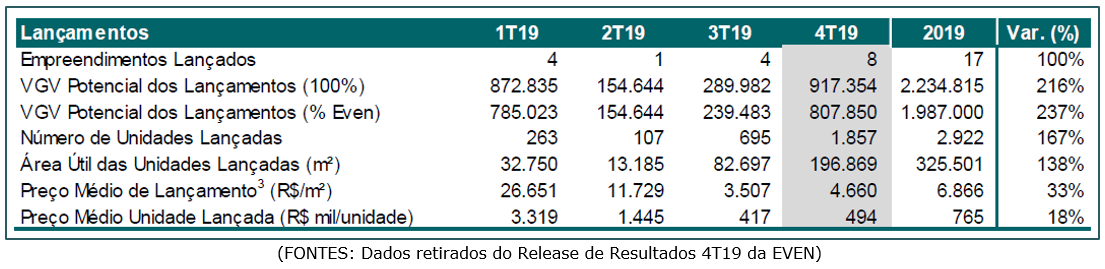

– Lançamentos:

A Even totalizou no 4T19 um volume de Lançamentos de R$ 808 milhões, 89% superior que o lançado em 4T18 e, em 2019, totalizou R$ 1,9 bilhão, superior em 91% quando comparado com 2018. No acumulado do ano foram lançados 17 empreendimentos, com mais de 2.900 unidades.

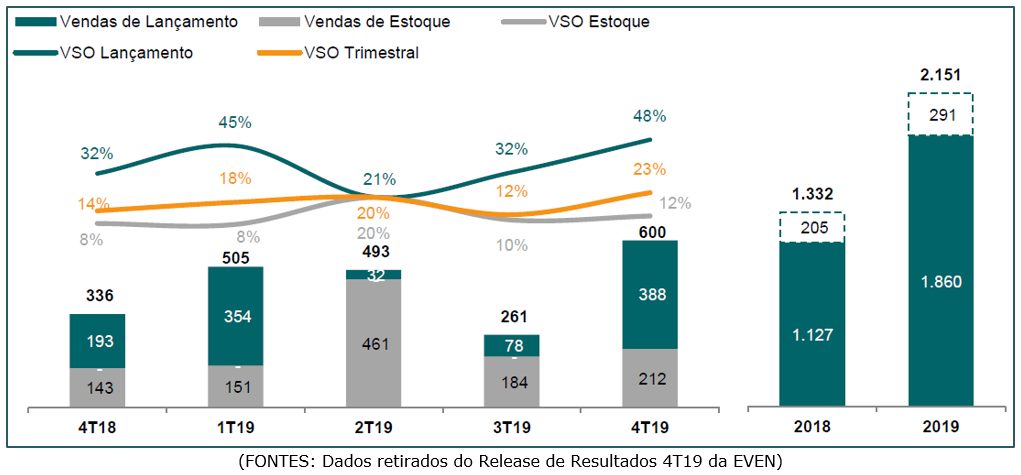

– Vendas:

O volume de vendas da Even acompanhou o crescimento dos seus lançamentos. No 4T19 totalizou R$ 600 milhões em vendas contratadas e em 2019 foi um total de R$ 1,9 bilhão, o que representou um crescimento de 79% em relação ao 4T18 e 65% em relação a 2018. A velocidade de vendas (VSO) dos lançamentos do 4T18 foi 48% e a VSO das unidades remanescentes (estoque) foi de 12%. A VSO de 2019 foi de 47%.

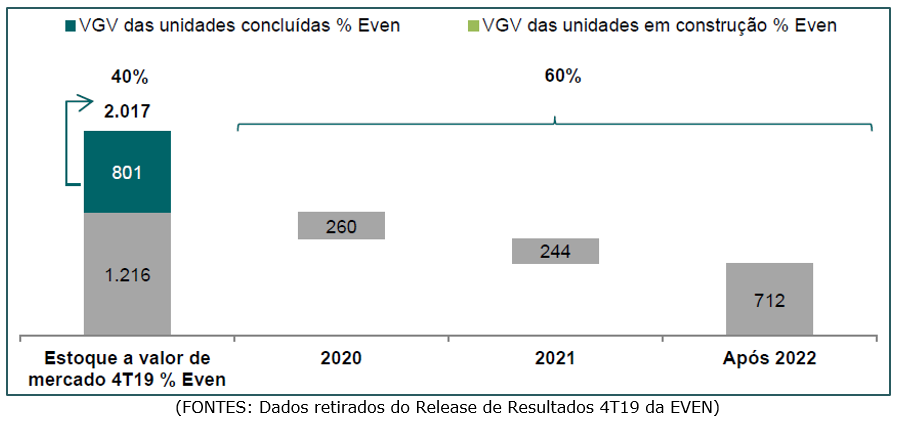

– Estoque:

A Even encerrou o ano de 2019 com estoque no valor de R$ 2 bilhões, o que representa 13 meses de vendas, no ritmo de vendas brutas dos últimos 12 meses. A empresa entende que este nível de estoque de unidades concluídas está acima do que considera ideal, o que representa 40% do total, mas acredita que as constantes reduções de juros, o maior apetite dos bancos para a concessão de financiamentos e a melhora dos níveis de confiança do consumidor podem acarretar em um aumento da velocidade de vendas deste estoque, que trará uma expressiva geração de caixa para a empresa. (Cenário pré-crise)

– Terrenos (Land Bank):

No 4T19 a Even adquiriu, por meio de permuta, 5 novos terrenos, sendo 2 localizados em São Paulo e 3 no Rio Grande do Sul, totalizando um valor potencial de vendas de R$ 697 milhões. Em 2019 compraram um total de 12 novas áreas, adicionando em mais de R$ 1 bilhão em potencial em VGV em seu “Land Bank”. A maioria destas aquisições foram feitas através de permutas, o que reduz o risco na operação. A Even encerrou o ano de 2019 com potencial de vendas do “Land Bank” de R$ 6,6 bilhões, pulverizado em 64 diferentes projetos ou fases.

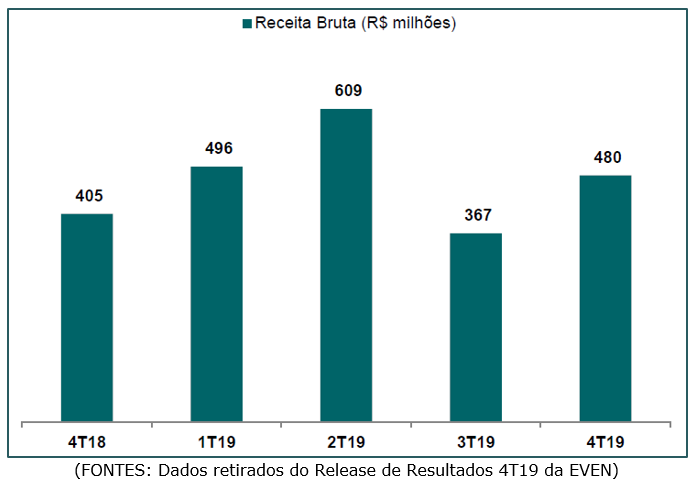

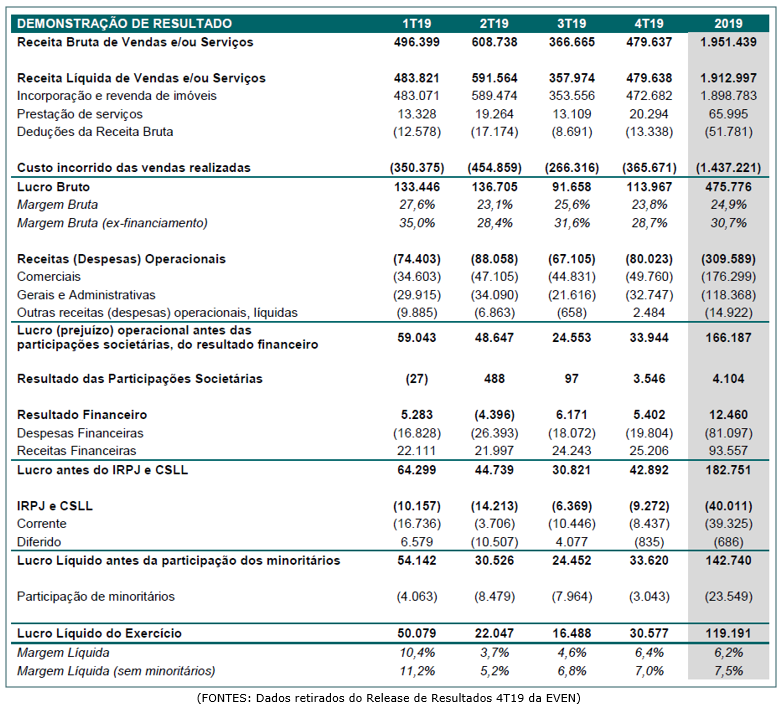

– Receita Bruta:

No 419 a Receita Bruta da Even foi de R$ 480 milhões e R$ 1,9 bilhão em 2019, o que representou um aumento de 22% em relação ao 4T18 e aumento de 30% em relação a 2018.

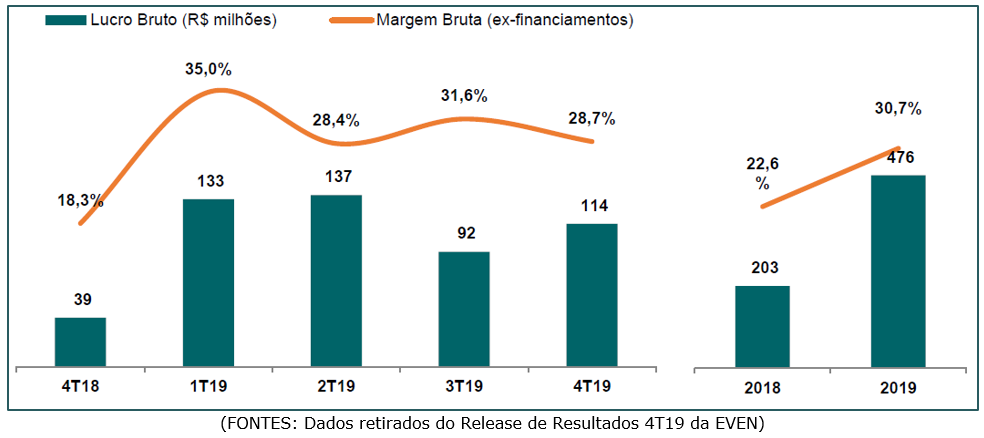

– Lucro Bruto e Margem Bruta:

O Lucro Bruto no 4T19 foi de R$ 114 milhões, 192% maior que o registrado no 4T18. Em 2019 totalizou R$ 476 milhões, 134% maior que o lucro bruto de 2018. A margem bruta da Even no 4T19 foi de 28,7% e em 2019 foi 30,7%, expurgando os efeitos dos encargos financeiros apropriados ao custo (dívida corporativa e financiamento à produção).

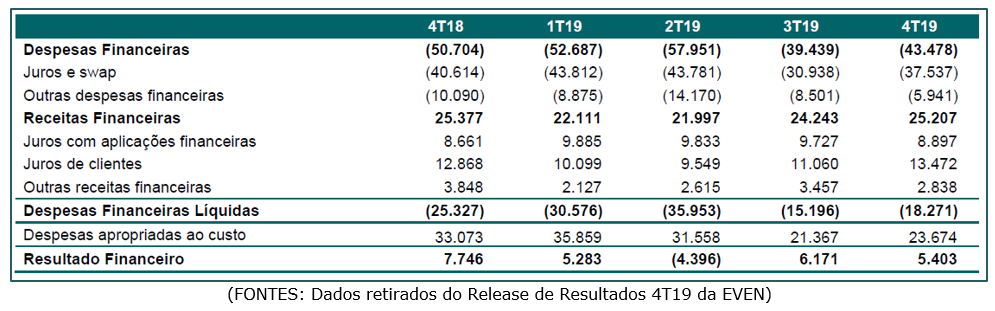

– Resultado Financeiro:

No 4T19 o resultado financeiro foi positivo em R$ 5,4 milhões, uma redução de 30% em relação ao 4T18.

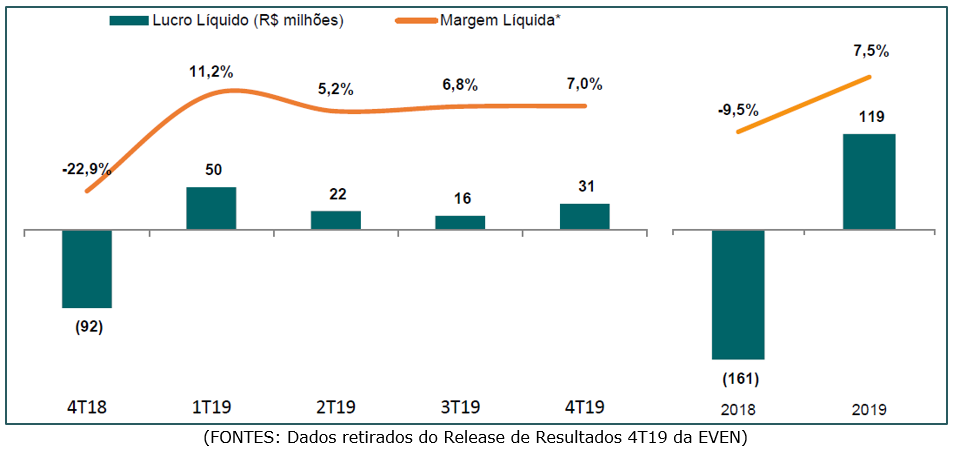

– Lucro Líquido e Margem Líquida:

A Even apresentou no 4T19 um Lucro Líquido de R$ 30,5 milhões, contra um prejuízo de R$ 92 milhões em 4T18, e no consolidado de 2019, apresentou um Lucro Líquido de R$ 119 milhões, contra um prejuízo de R$ 161 milhões em 2018. A margem líquida no 4T19 foi de 7%, e em 2019 foi 7,5%.

– Endividamento:

Em 31 de dezembro de 2019, o saldo de disponibilidades da Even era de R$ 940,3 milhões (inclui R$ 242,8 milhões de caixa restrito). Os empréstimos e financiamentos à produção totalizaram R$ 1,4 bilhão, sendo R$ 1,3 bilhão de dívida de financiamento à produção (SFH e CRI), que são integralmente garantidas pelos recebíveis ou estoque dos empreendimentos, e a diferença, de R$ 78,8 milhões, correspondente a dívidas corporativas.

No 4T19 a empresa fez uma captação de R$ 220 milhões e fez um pagamento de R$ 19,3 milhões de dívidas corporativas, além de pagar R$ 10 milhões de juros referentes a estas.

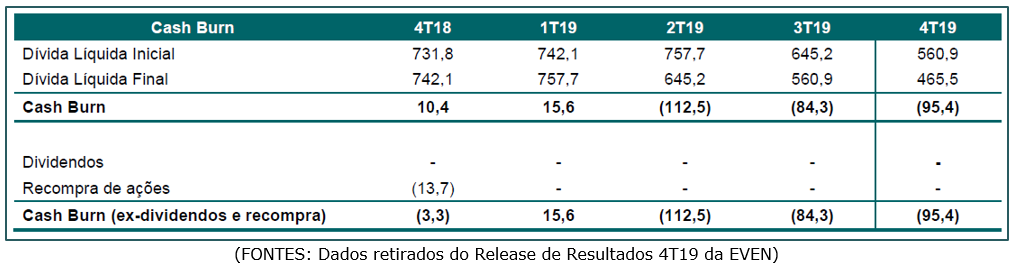

– Geração de caixa e pagamento de dívidas:

A Even apresentou uma geração de caixa de R$ 95 milhões no 4T19 e R$ 277 milhões em 2019, o que permitiu que a empresa reduzisse, em todos os trimestres, a sua dívida líquida ao longo do ano. A sua dívida líquida no início de 2019 era de R$ 757 milhões e encerraram o ano com R$ 465 milhões, ou seja, uma redução de 60% em 12 meses.

[epico_capture_sc id=”2764″]

Conclusão sobre os resultados:

O grande dilema atual do analista é: analisar os números fortes do 4T2019 e mostrar a recuperação da economia, ou tentar projetar o futuro com números incertos que mudam a cada hora?

Vamos falar sobre os resultados da Even ainda mais para frente e, obviamente, vimos que a companhia melhorou muito seus resultados, mas sabemos que aquele cenário não existe mais. Sabemos que a empresa deve ficar 3 a 4 meses sem realizar nenhum novo lançamento e aquelas Vendas sobre Ofertas, de 48%, serão praticamente impossíveis a partir de agora.

A companhia cita que conseguiu gerar Caixa Operacional de R$ 277 milhões e que este foi o responsável para ela conseguir reduzir a sua dívida de cerca de R$ 700 milhões para a faixa dos R$ 400 milhões.

Um indicador que eu tenho utilizado muito nas empresas de construção atualmente são as despesas da estrutura da companhia. Empresas como Tecnisa e Gafisa possuem estruturas caras e que podem atrapalhar a recuperação delas, embora ambas já tenham reduzido bastante suas despesas. Por outro lado, a Trisul e a RNI possuem despesas menores, o que deve impactar menos as dívidas.

Vimos acima que a Even teve R$ 118 milhões de Despesas Gerais e Administrativas. Essas despesas devem se manter mesmo que a companhia não gere receita, assim como as despesas financeiras decorrentes das dívidas da companhia.

Pelo que eu tenho conversado com as construtoras, a inadimplência do setor deve subir, assim como possíveis distratos. Algumas empresas estão olhando com bons olhos dar alguma carência no pagamento neste período do lockdown, sem cobrar multa e juros por atraso de pagamento para evitar distratos em massa.

Por outro lado, a legislação atual beneficia mais as empresas em caso de distrato. As empresas não ficam tão expostas, como na crise anterior da recessão brasileira de 2015 a 2017.

Apenas para que vocês entendam o impacto do coronavírus que o mercado está calculando, vamos imaginar a própria EVEN, que vendeu R$ 1,9 bilhão em 2019, e que deve ter vendido mais uns R$ 300 milhões em janeiro e fevereiro de 2020. A média de 2013 de compras à vista de imóveis é em torno de 30%, o restante é parcelado com alguma entrada.

Podemos supor com boa previsibilidade que entrou no caixa da empresa cerca de R$ 800 milhões a R$ 900 milhões no ano passado. Supondo que metade dessas pessoas queiram distratar pela situação atual (cerca de R$ 400 milhões dos recebimentos em espécie dos últimos 14 meses) e que a multa seja de 50% do valor efetivamente pago, a empresa teria que devolver de multa o valor de R$ 200 milhões.

Ou seja, em um mês, a empresa pode “perder” o dinheiro que ela demorou 1 ano para gerar em Caixa Operacional. Além disso, perderia o fluxo esperado futuro que seria importante para dar prosseguimento às obras. Afinal, quem não distratar quer receber seu imóvel no prazo correto, e a construtora paga multa se atrasar mais de 120 ou 180 dias, dependendo do tipo de contrato.

Esse é o grande dilema que as construtoras enfrentam no momento.

O outro dilema é operacional. O custo da construção.

Mobilizar e desmobilizar uma construção custa bastante dinheiro. Então, uma vez que a obra já começou, é muito custoso pará-la no meio e voltar depois. Por outro lado, as obras estão sendo realizadas com metade das pessoas, e às vezes até 1/3 das pessoas, para evitar aglomerações.

Pelo tratamento contábil PoC, as receitas são reconhecidas quando o custo é incorrido e existe o avanço físico das obras. Como as obras não estão caminhando a pleno vapor, veremos também uma redução da receita líquida reconhecida a cada trimestre.

Agora, imaginem a equação de:

- Receitas reconhecidas a menor

- Possibilidade de distratos em massa que necessitam caixa

- Menores vendas, e provavelmente vendas líquidas negativas (maiores distratos que vendas)

- Aumento da inadimplência, ou carência de juros e multas para pagamento em atraso

Resultado será uma necessidade de caixa muito grande, até mesmo para as empresas que estão bem controladas e solventes.

Felizmente esse cenário ainda não se confirmou. O mercado precifica o futuro e já imagina que isso possa acontecer se o lockdown durar muito tempo.

Em todas as empresas de construção que eu converso, a ordem é apenas uma:

“Vamos proteger o caixa”, “Cash is King”.

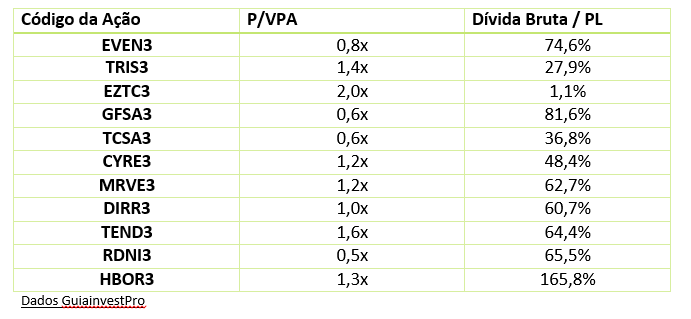

Eu, particularmente, tenho baseado as minhas análises não mais na projeção de lucros futuros, mas sim, no ágio ou deságio sobre o valor patrimonial e a dívida bruta sobre esse patrimônio. Veja abaixo, na tabela, algumas das empresas do setor, a dívida e o P/VPA de cada uma delas.

Como o Ebitda e a posição de caixa devem variar muito no 1T2020 e no 2T2020, preferi usar o indicador mais antigo de Dívida Bruta/PL a usar o Dívida Líquida/Ebitda.

Foco agora na análise de construtoras são ativos tangíveis.

Ao menos por enquanto, o ideal é comprar ações que estejam abaixo do Preço/Valor Patrimonial e com bom endividamento. Ainda não temos uma boa visibilidade dos desdobramentos do setor; logo, comprar com desconto é importante. E se tiver dívidas grandes, o investidor deveria exigir um desconto ainda maior.

Obs: Os dados acima de Helbor mostram como ela está descorrelacionada do restante do setor. Com dívidas tão altas, (risco grande) ela deveria estar negociando bem abaixo do valor patrimonial.

Obs.: Os dados acima são apenas dois indicadores. Não devem ser definitivos para uma compra, são apenas uma boa mostra de quais serão as melhores. Uma empresa com baixo endividamento e com desconto sobre o Valor Patrimonial, como a Tecnisa, mas que ainda possui uma despesa geral e administrativa muito alta, pode ser um problema também.

Pessoal gosta da segurança do preço justo fixo e escrito, mas nesse momento ele vem mudando todo dia, e eu tenho mostrado a importância de se manter no plano estratégico e fazer uma boa gestão da carteira. No momento de crise, fazer uma boa gestão da carteira e ter uma boa estratégia é mais importante que ter um preço alvo.

Os assinantes do Plano Ações e do Combo Ações + FIIs têm direito a essa parte. Mais informações de como assinar abaixo:

Plano “Ações – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano “Combo Ações + FIIS – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano de “Fundos de Investimento – Carteira Z – Dica de Hoje”:

– Plano mensal

– Plano anual

Para mais informações, como assinar e o que contém cada plano, clique aqui e veja os planos disponíveis atualmente.

Para informações sobre o “Curso de Opções Dica de Hoje”, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Geração de Renda

Faltam apenas poucas horas para fecharmos as inscrições de 2020 do treinamento Geração de Renda com Investimentos.

Nosso interesse é focar em investidores seletos, que realmente desejem adotar uma estratégia vencedora para gerar renda através da sua carteira de forma cada vez mais consistente.

Se você não está satisfeito com seus resultados, e deseja estar nessa elite de investidores comigo e com a Patrícia Rossari: Agora é a hora.

Não abriremos precedentes. (Quem me conhece, sabe que sou chato com essas coisas).

Clique Aqui para saber Mais sobre o Curso (Cronograma, Duração e Datas).

Fecharemos até às 23:59 hrs de hoje (01/04), e não temos previsão de uma nova turma em 2020.

Lembro ainda que este produto conta com uma garantia de reembolso integral de 7 dias. Você compra e pode cancelar sem compromisso, ou seja o Risco é todo meu se você comprar e não gostar do produto.

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri, CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões aqui expressas estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro, que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto,

desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação e serão arquivadas por 5 anos, conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.