Sempre que a manchete do jornal veicula uma “volta da economia, recuperação da economia, aquecimento da produção, etc.”, alguns ativos voltam a fazer parte dos “top” comentados, e isso tem relação direta com o objetivo do negócio, ou seja, como a empresa ganharia em um possível cenário aquecendo nesse ou naquele setor especificamente, ou na cadeia inteira em alguns casos. Pois bem, a única forma de compreender esse possível impacto é conhecendo onde a empresa em questão se encaixa nessa cadeia, e para isso é preciso saber como a empresa gera valor. Portanto, é por aí que vamos começar a nossa conversa.

A empresa foi fundada em 1952 pela família Nacht, um negócio de andaimes e escoramento que prestava serviços ao setor de construção civil. Nas décadas de 70 e 80 ela participou da construção de grandes obras: Ponte Rio-Niterói em 1971, Usina Hidrelétrica de Itaipu em 1979 e da primeira plataforma brasileira de exploração de petróleo em 1983. Abriu capital em maio de 2010 e a ação foi precificada à R$ 11,50, captando R$ 685,7 milhões. No dia, a ação fechou com uma valorização de 1,22%, lembrando que na ocasião o grande gatilho para a valorização do negócio era a demanda por obras para a Copa de 2014 e para a Olimpíada de 2016.

A empresa oferece soluções para trabalhos em altura, sendo a maior empresa de locação de plataformas aéreas da América Latina e a maior empresa de soluções de engenharia atuando em construções de alta complexidade no Brasil, presente em 18 estados. Na unidade de negócio Rental, trabalha com plataformas aéreas, manipuladores telescópicos, geradores, compressores de ar e torres de iluminação, operando o comércio, locação e distribuição dos equipamentos, de peças e componentes, e na assistência técnica para diversos segmentos do mercado, como indústria, construção, serviços e entretenimento. Na unidade de negócio Construção, atua na locação e venda de formas e escoramentos para construção civil, com fornecimento dos projetos de engenharia relacionados, supervisão e opção de montagem.

Sobre as unidades de negócio, é importante citar que a maior parte da receita do vem da locação – aqui não inclui somente construção civil, mas manutenção e/ou movimentação de materiais nas instalações industriais, e isso graças à fusão com a Solaris. Da receita líquida consolidada de locação, 81,6% originaram-se nas plataformas aéreas, 15,9% da receita líquida de formas e escoramentos e 2,5% outros, sendo que 65,6% vêm de setores não vinculados à construção e 34,4% vêm do mercado de construção.

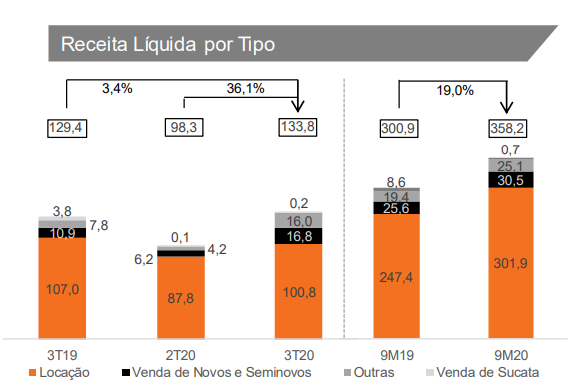

A receita líquida do 3T2020 foi de R$ 133,8 milhões (+36,1% x 2T2020 e +3,4% x 3T2019) e, destes, R$ 84,8 milhões da unidade Rental, com EBITDA ajustado de R$ 30,1 milhões, e R$ 16 milhões de receita no Rental construção com EBITDA ajustado de R$ 6,7 milhões, totalizando consolidado de R$ 101,2 milhões de receita na unidade Rental, contra R$ 81,1 milhões no 2T2020, mas ainda abaixo dos R$ 107,1 milhões no 3T2019. No segmento de construção, a receita líquida foi de R$ 32,6 milhões. Acompanhe abaixo:

Fonte: Apresentação dos resultados 3T2020

Do segmento de locação do setor de construção, aquela receita líquida de R$ 16 milhões destacada acima inclui setor industrial, energia, residencial, rodovias, metrô, ferrovias, saneamento, entre outros, sendo que 57,9% são obras públicas, 41,8% de obras privadas, 0,3% de obras de parceria público-privada.

A empresa informou também que os preços de locação não foram impactos de forma relevante entre os períodos comparativos e que o resultado foi beneficiado devido a maiores vendas de seminovos. Na unidade de negócios de construção, o aumento, segundo a companhia, se deve a melhores mixes de equipamentos locados e preços praticados, mesmo durante a pandemia.

OBS: na unidade de construção, existe um evento não recorrente: um cliente da companhia, em Recuperação Judicial, entrou em acordo para quitação de dívida e esse fator adicionou à receita líquida R$ 11 milhões e ao Ebitda Ajustado R$ 6,9 milhões. Lembrando que a empresa está tentando reestruturar e recuperar essa unidade de negócio, que no passado não muito distante foi o gatilho para a mesma ser denominada a “empresa da copa” (futebol).

Uma variável importante nesse case é a capacidade instalada e ociosa. No caso desse negócio, estamos falando tanto sobre a locação quanto da unidade de construção, ou seja, estamos falando da taxa de utilização, que é um dos gatilhos para projeção de receita em qualquer negócio, visto que é a possiblidade de aumentar volumes de produtos e serviços (caso a demanda aqueça) sem necessidade de capex ou de tempos excessivos para execução. E existe capacidade ociosa tanto na locação quanto no segmento de construção. Acompanhe os números informados pela companhia no 3T2020:

Fonte: Apresentação dos resultados 3T2020

Lembrando que a unidade de Construção encerrou 2019 com uma capacidade utilizada de 35,2% LTM (Last Twelve Months) e na unidade Rental 48,2% LTM, ou seja, acima dos números indicados nesse trimestre. O que muitos enxergam é que um maior volume (sem custo de aquisição, já que existe capacidade ociosa) + reajuste de preços acima da inflação devido à demanda por infraestrutura = recuperação do ebitda.

Veja abaixo um resumo dos números dos últimos anos e perceba a diferença de rentabilização entre as unidades de negócio da companhia (Construção e Rental), após os eventos de 2014 em diante. Relembrando: em 2013 o lucro da companhia havia sido R$ 172 milhões, em 2014 caiu para R$ 64 milhões, em 2015 um prejuízo de R$ 97 milhões, 2016 -R$ 99 milhões, em 2017 -R$ 138 milhões, em 2018 -R$ 104,2 milhões e em 2019 – R$44,5 milhões.

Fonte: Apresentação da companhia 3T2020

E então você deve estar se perguntando: em 2020 foi apurado lucro?

Ainda não. Nos 9M2020 o resultado é um prejuízo líquido de R$ 12,4 milhões, mas esse valor é menor que o prejuízo de R$ 41,9 milhões nos 9M2019. Mas um detalhe importante é que no segmento Rental a empresa apurou lucro líquido de R$ 7,4 milhões, contra prejuízo de R$ 3,9 milhões nos 9M2019. E como isso ocorreu? A empresa faturou mais?

Não. Ela reduziu SG&A, além de menores efeitos não recorrentes no período de comparação, a receita líquida recuou 3% e o SG&A recuou 8%; o ebitda recuou 16,1% (ajustado), R$ 87,3 milhões.

O EBITDA Ajustado Consolidado no trimestre foi de R$ 36,7 milhões, crescimento de 78,7% em relação ao 2T2020.

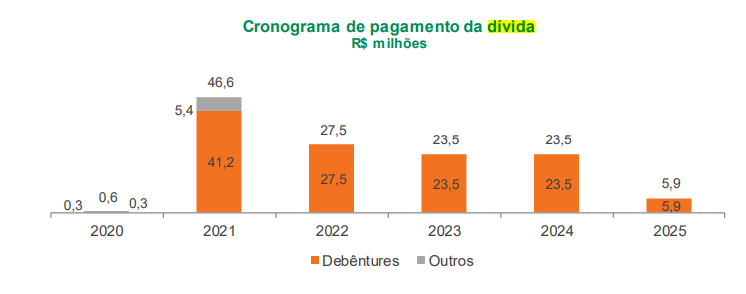

Dívida da companhia:

A dívida bruta da companhia é de R$ 125,8 milhões, disponibilidades de R$ 262,2 milhões, o que resulta em um caixa líquido de R$ 136,4 milhões. O prazo médio ponderado da dívida no final do 3T2020 era de 1,9 ano e o custo dela era de CDI + 2,84% a.a., sendo que apenas 27,9% são dívida de curto prazo.

Sobre as debêntures:

NO 3T2020 a companhia efetuou o pagamento da última parcela da 2ª emissão de debêntures – a taxa era de IPCA+7% e o valor total de R$ 59,5 milhões. E nesse mesmo 3T2020 (setembro), para manter a liquidez (recompor e reforçar caixa), iniciou os processos para emissão de novas debêntures, no valor total de até R$ 84 milhões, e nestas a remuneração será de 4,25% a.a. e remuneração inicial adicional equivalente a 1% do valor subscrito e integralizado.

Fonte: Release da companhia 3T2020

A dívida líquida/ebitda ajustado é de -1,0x e o ebitda ajustado/resultado financeiro é de 16,7x.

OBS: No dia 23 de setembro de 2020, a empresa, através de fato relevante, informou que: “foi alvo de mandado de busca e apreensão em sua sede, em cumprimento à ordem judicial proferida pela Vara Criminal de Inquéritos Policiais da Comarca de Belo Horizonte, em decorrência de processo que tramita em segredo de justiça e que apura possíveis irregularidades na construção da Cidade Administrativa de Minas Gerais, especificamente entre os anos de 2007 e 2010”; cita ainda que não sabia da existência do processo em questão e que não foi mais procurada pela Justiça desde o fato. A empresa forneceu equipamentos para a realização da obra Cidade Adm. de MG.

Resumindo: a empresa continua reportando prejuízos, está focando no negócio que mais gera valor (locações industriais/manutenção) e tentando reestruturar a unidade de construção, inclusive com desinvestimento ao longo dos últimos exercícios. A questão é: a economia vai facilitar o processo de retomada?

Quer ter acesso as nossas carteiras? FIIs, Ações e outras áreas do site?

Pagina de Planos de assinatura

Daniel Nigri (analista CNPI)

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri, CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões aqui expressas estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro, que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação e serão arquivadas por 5 anos, conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.