RESUMÃO – Resultados 2T20:

(Data de divulgação dos resultados ao mercado: 30/julho/2020)

(Dados retirados do site de RI:http://www.investidorpetrobras.com.br)

– Estratégia da Empresa:

A Petrobras continuou com diversas ações para mitigar os efeitos da pandemia causada pela COVID-19, mantendo o foco na segurança das suas operações e na saúde física dos seus empregados e na saúde financeira da companhia.

A companhia está mantendo o teletrabalho para mais de 24 mil pessoas, formato que será prorrogado até dezembro de 2020, eimplementouuma combinação de distanciamento social com uma estratégia de rastreamento, testagem e quarentena para força de trabalho operacional, com realização de mais de 120 mil testes nos seus empregados e prestadores de serviço.Somado a isso, estão sendo tomados cuidados especiais para embarque em plataformas.

A Petrobras segue reforçando a sua disciplina na alocação do capital procedendo à completa revisão do seu portfólio de projetos de exploração e produção de petróleo e gás(com plano de desinvestimentos, que neste ano já lançou 20 processos de vendas de ativos que geraram quase US$ 1 bilhão de caixa), e mantém sua busca incessante por custos baixos, reduzindo seu orçamento de capital para 2020 de US$ 12 bilhões para US$ 8,5 bilhões e lançando iniciativas para cortar mais de US$ 2 bilhões em custos, além da postergação de desembolsos de caixa, incluindo salários de executivos e bônus anuais, a última parcela dos dividendos de 2019 e parte dos pagamentos devidos a grandes fornecedores.

– Composição Acionária:

– Destaques Operacionais e Financeiros:

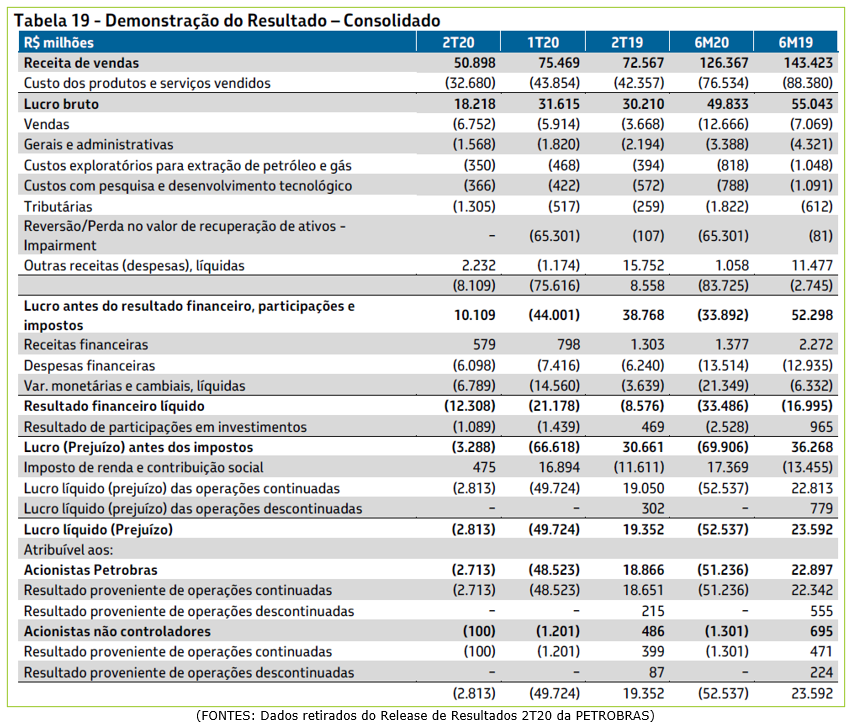

– Receita Líquida:

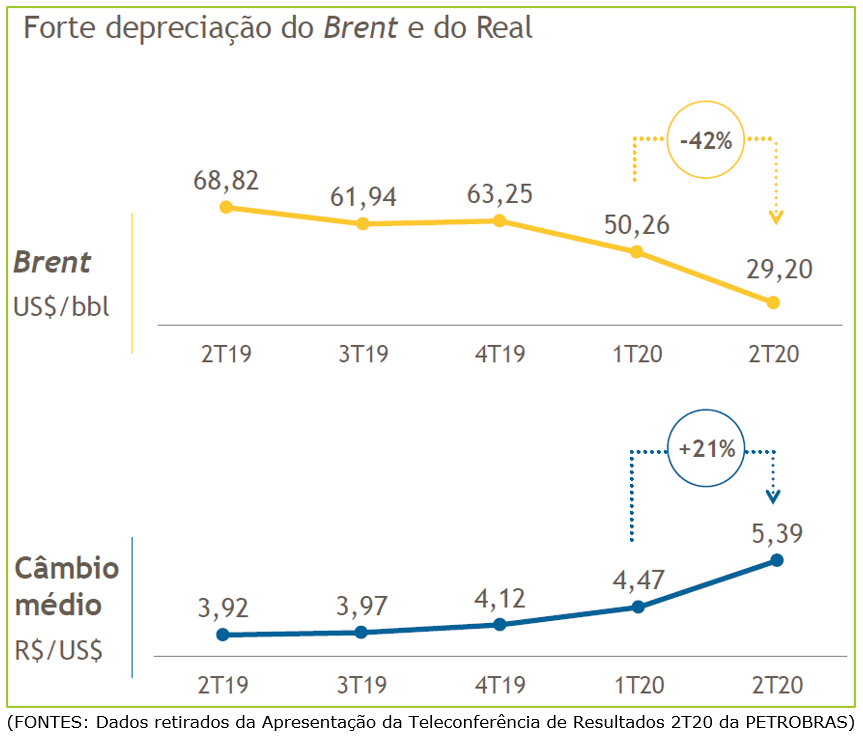

No 2T20, a receita líquida da Petrobrascaiu 32,6% em comparação ao 1T20 devido à queda de 29% do valor em dólar do barril“Brent” no período e ao menor volume de venda de praticamente todos os produtos (redução de 8%). No mercado interno, odestaque negativo foi para diesel, gasolina e QAV (“querosene de aviação”), que foram os mais afetados pelos impactos das medidas de isolamento social (efeitos da pandemia da COVID-19).As receitas com gás natural caíram 26,9% devido à queda na demanda e no preço.

Em relação ao mercado externo, as exportações de petróleo para a China cresceram significativamente, pois o país já apresentava uma retomada de suas atividades no 2T20, o que aumentou sua demanda por petróleo. Do total de exportação de petróleo, 87% foram destinados à China, sendo que no 1T20 era 48% deste total.

É importante destacarmos que existe grande volume de exportações no 2T20que ainda não foram totalmente traduzidas em receitas, havendo 38MMbbl de exportação de petróleo em andamento.

– Despesas Operacionais:

No 2T20, as despesas operacionais caíram substancialmente, quando comparadas ao 1T20 (uma queda de 89,3% do total), dado que o trimestre anterior foi fortemente impactado por impairment de R$ 65,3 bilhões e devido à exclusão do ICMS da base de cálculo do PIS/COFINS após decisão judicial favorável, com efeito positivo de R$ 7,2 bilhões. As “Despesas de vendas” subiram 14% devido à desvalorização cambial e aos maiores custos logísticoscom direcionamento de derivados do mercado nacional para o mercado externo. Os “Gastos gerais e administrativos” caíram 14% devido à redução de mais de 500 colaboradores no 2T20, que começaram a deixar a companhia no PDV (plano de demissão voluntária)e a menores despesas com serviços de terceiros. As “Despesas exploratórias” continuaram a cair, refletindo a implementação do plano de resiliência, que prevê menores atividades exploratórias. Na linha “Outras receitas operacionais”apresentou um valor de R$ 2,2 bilhões, devido, principalmente, à exclusão do ICMS da base de cálculo do PIS/COFINS e ao ganho com a equalização do Acordo de Individualização da Produção das jazidas (AIPs) compartilhadas de Tupi, Sépia e Atapu.

– EBITDA ajustado:

O EBITDA Ajustado da Petrobras no 2T20 atingiu R$ 25 bilhões, representando umaqueda de 33% em relação ao 1T20. Além da queda de 29% no preço do barril Brent em reais,da queda no volume de vendas, houve também uma redução nas margens de óleo e derivados, devido à alta volatilidade do mercado e àcontração da demanda global. Do ponto de vista negativo, alguns itens influenciaram o resultado, como despesas relacionadas ao provisionamento dos planos de demissões voluntárias (R$ 4,8 bilhões) e despesas com hedge (R$ 2,7 bilhões). E do ponto de vista positivo, a Petrobras teve ganhos com a exclusão do ICMS da base de cálculo do PIS/COFINS após ganho judicial (R$ 7,2 bilhões) e com a equalização relativa aos Acordo de Individualização da Produção das jazidas (AIPs) compartilhadas de Tupi, Sépia e Atapu(R$ 4,4 bilhões).

– Lucro Líquido:

A Petrobras apresentou, no 2T20, um prejuízo líquido de R$ 2,7 bilhões, o que representou uma melhora em comparação com o prejuízo de R$ 48,5 bilhões no 1T20, devido principalmente à ausência de impairments e ao ganho proveniente da exclusão do ICMS da base de cálculo do PIS/COFINS (efeito positivo de R$ 10,9 bilhões no resultado). Ao excluirmos esses fatores, oresultado teria sido pior. O prejuízo recorrente do 2T20, retirando exclusão do ICMS da base de cálculo do PIS/COFINS, ficou em R$ 13,7 bilhões.

– Fluxo de Caixa Operacional e Fluxo de Caixa Livre:

No 2T20, o fluxo de caixa operacionalda Petrobras totalizou R$ 29,3 bilhões, representando reduçãode 16,2% em relação a1T20e aumento de 42,1% em relação ao 2T19. No 2T20, o fluxo de caixa livre totalizou R$ 15,7 bilhões, representando uma redução de 40,8% em relação ao1T20e aumento de 26,8% em relação ao 2T19.

– Produção de petróleo, LGN e gás natural:

No 2T20, a produção de óleo, LGN e gás natural foi de 2,8milhões de barris de óleo equivalente por dia (Mboed), o que corresponde a uma produção comercial de 2,47 Mboed,representando uma redução de 3,7% em relação ao 1T20, decorrente, principalmente, dos impactos da pandemia da COVID-19, que resultaram na hibernação de 62 plataformas que operam em águas rasas e não são resilientes a baixos preços de petróleo, na interrupção temporária de produção nos FPSOs Cidade de Santos, Cidade de Angra dos Reis e Cidade de Mangaratiba, na Bacia de Santos, e no FPSO Capixaba, na Bacia de Campos, além da queda na demanda, mais acentuada no mês de abril, mas que apresentou uma recuperação nos meses de maio e junho.Em comparação com o 2T19, a produção do 2T20 foi 6,4% maior.

A produção nos campos do pré-sal foi 1% inferior ao 1T20, devido à redução de produção, em especial em maio, pela interrupção da produção na área de Tupi para desinfecção nos FPSOs Cidade de Angra dos Reise Cidade de Mangaratiba e do atraso na resolução de problemas operacionais, cuja manutenção demorou mais devido às restrições atuais de embarques.

Outra informação importante da Petrobras foi o início de produção da plataforma P-70, no Campo de Atapu e o crescimento da produção no Campo de Búzios, que alcançou novo recorde no dia 13 de julho, com marcas de produção diária de 674 Mbpd e 844 Mboed.

– Custo médio de extração (“lifting cost”):

No 2T20, o“lifting cost”da Petrobras, sem participação governamental e sem afretamento,reduziu-se 16%, para US$ 4,94/bbl em comparação com US$ 5,88/bbl no 1T20, devido, principalmente, pelo impacto da desvalorização do real frente ao dólar e também pela hibernação das plataformas dos ativos de águas rasas.

No 2T20, olifting cost do pré-sal, sem participação governamental e sem afretamento, foi de US$ 2,39/boe, representando umaqueda de 14,3% em relação ao 1T20, devido àalta produtividade com custos competitivos e à redução de gastos de operação. No pós-sal, o lifting costfoi de US$ 8,74/boe, representando umaqueda de 4,2% em relação ao 1T20.

Em águas rasas, houve queda de40,9%(US$ 15,86), motivada pelas hibernações de campos e pela desvalorização cambial. Nos campos de terra, o lifting cost, sem participação governamental, apresentou uma redução de 19,6% no 1T20 (US$ 13,41).

– Endividamento:

O advento da pandemia fez a companhia tomar várias medidas conservadoras com objetivo de preservar sua posição de caixa.

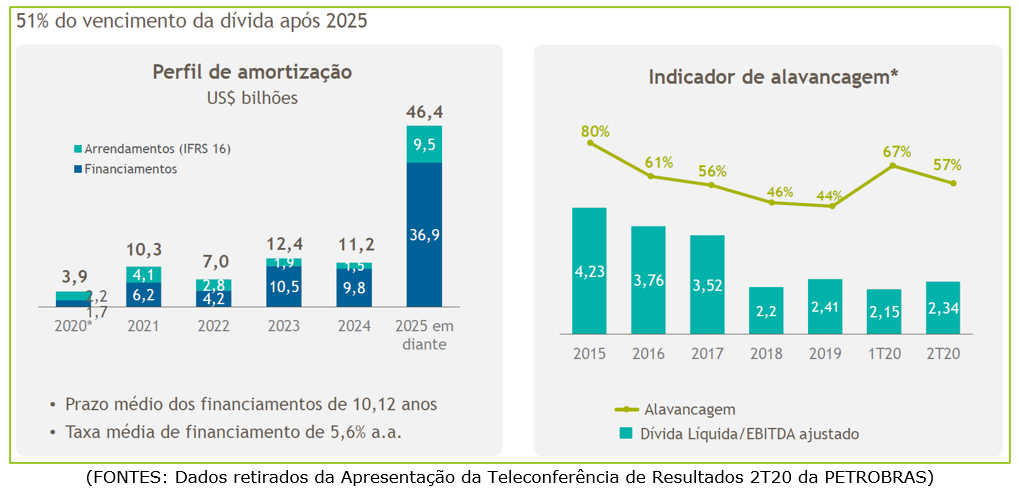

A dívida bruta no fim do 2T20 era de US$ 91,22 bilhões, o que representou um aumento de 2,2%em relação ao fim do 1T20, devido ao aumento no financiamento de US$ 5,6 bilhões, principalmente devido às notas globais emitidas no mercado de capitais (US$ 3,2 bilhões). As disponibilidades ajustadas no fim do 2T20 eram de US$ 20 bilhões, um aumento de 24,4% em relação ao fim do 1T20 (US$ 16,1 bilhões).

Arelação dívida bruta/LTM EBITDA ajustadoaumentou para 3x em 30 de junho de 2020, de 2,63x em 31 de março de 2020. Já o indicador dívida líquida/LTM EBITDA ajustado, ela também aumentou para 2,34x em 30 de junho de 2020, de 2,15x em 31 de março de 2020.

OBS.: No dia 27 de julho de 2020, a Petrobras realizou um pré-pagamento parcial de US$ 3,5 bilhões dos US$ 8 bilhões de linhas de crédito compromissadas. Segundo a companhia, esses recursos ficarão disponíveis para novos saques, em caso de necessidade, preservando a sua liquidez.

É importante destacarmos que em abril de 2020 o Conselho de Administração da Petrobras aprovou a revisão da principal métrica da dívida incluída no Plano Estratégico 2020-2024, substituindo o indicador de dívida líquida/EBITDA ajustado pelo indicador de dívida bruta. A meta para 2020 é de US$ 87 bilhões, o mesmo nível que do final de 2019. Vale ressaltar que a companhia continua buscando a redução da dívida bruta para US$ 60 bilhões, em linha com a política de dividendos.

Conclusão sobre os resultados:

Há alguns dias, escrevemos aqui mesmo sobre os resultados de Vale e temos uma semelhança entre as duas empresas. Ambas são empresas cíclicas.

O que significa que uma empresa é cíclica?

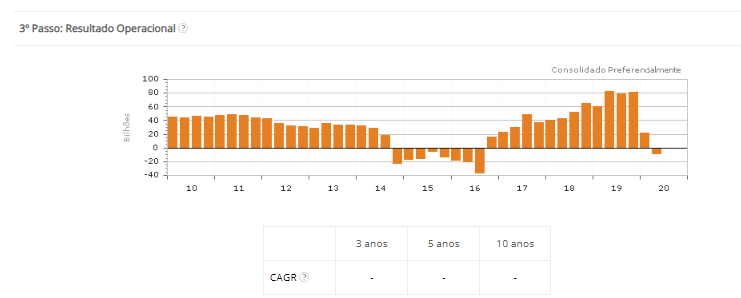

Significa que a companhia não tem interferência no preço do produto que ela vende e que ela depende das condições de mercado para saber qual a possível rentabilidade que ela terá. Dessa forma, seus resultados são como o gráfico abaixo, do Lucro Operacional dos últimos 10 anos de Petrobras.

Fonte – GuiainvestPro

Se compararmos o gráfico acima com o preço do petróleo, veremos que em 2011 o preço do Brent chegou a ultrapassar os US$ 100 e em 2016 chegou a bater a mínima, até aquele momento, de US$ 29,00. Então, em 2019, já com os custos e as despesas mais controlados, a companhia gerou um Lucro Operacional recorde, mesmo com o preço do Brent na faixa de US$ 65 a US$ 70, e agora, com a queda do preço do petróleo, o lucro operacional já voltou para o negativo.

A Petrobras torna-se mais competitiva reduzindo seus custos. Isso vai garantir que em uma queda de preço do barril do petróleo ela suporte por mais tempo o período ruim, e é isso que ela vem fazendo, como vimos no texto.

O que é importante sempre ressaltar é que para explorar o petróleo no solo brasileiro, as empresas precisam pagar uma participação governamental, que gira em torno de 10% da receita obtida, e isso torna praticamente impossível competir com o custo de extração da Arábia Saudita e outros países da OPEP. Veja na imagem abaixo:

Fonte – Petrobras.

Em uma conta rápida, se o preço de venda médio do barril do petróleo foi de US$ 29,2 como a Petrobras informou, a participação governamental teve um impacto extra de US$ 2,92 por barril. Essa amarrasempre irá prejudicar a Petrobras na comparação com o mercado internacional.

Neste início de conclusão, vimos uma semelhança entre Petrobras e Vale, mas também uma grande diferença. Enquanto o momento do ciclo para a Vale é o melhor possível, com alto preço do minério, alto valor do dólar e alta demanda, para a Petrobras o ciclo ainda é incerto e está em um ponto complicado. A demanda no mundo (excluindo China) ainda encontra-se reprimida, o preço do barril do petróleo está estagnado há algumas semanas entre US$ 40 e US$ 43 e o único aspecto positivo é o câmbio, que vem beneficiando a redução do lifting cost.

No cenário do início do ano, a dívida bruta vinha caindo rapidamente, em torno de US$ 25 bilhões ao ano, e em 2021 já estávamos vislumbrando um aumento do pagamento de dividendos. Com este novo patamar de preço do petróleo, a dívida deve ficar estável em US$ 90 bilhões e os dividendos que a companhia por ventura possa pagar serão escassos.

Se o seu objetivo é ganhar dividendos com ação, eu não recomendo compra da Petrobras. Mas, e se o seu objetivo for a valorização do ativo, será que Petrobras está em um bom ponto de compra?

A ação, que chegou a valer R$ 31,00 a R$ 32,00 entre dezembro de 2019 e janeiro de 2020 e caiu agora para R$ 22,30, já está com um bom desconto?

Veja nossa precificação na nossa área de assinantes, mais detalhes nos parágrafos abaixo. Se você já é nosso assinante do Plano Ações ou Combo Ações mais Fiis, clique aqui, faça seu login e leia a precificação.

Os assinantes do Plano Ações e do Combo Ações + FIIs têm direito a essa parte. Mais informações de como assinar, abaixo:

Plano “Ações – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano “Combo Ações + FIIS – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano de “Fundos de Investimento – Carteira Z – Dica de Hoje”:

– Plano mensal

– Plano anual

| Você já conhece a nossa nova ESTRATÉGIA XEQUE-MATE?

Clique aqui e descubra a estratégia que permite aos grandes investidores lucros até mesmo durante a pior das crises. Conheça os detalhes da metodologia Anticrise, provada e comprovada dos DIVIDENDOS 3X, que pode multiplicar os rendimentos das ações (mesmo em um ano de fracos Dividendos!).

|

Para mais informações, como assinar e o que contém cada plano, clique aqui e veja os planos disponíveis atualmente.

Para informações sobre o “Curso de Opções Dica de Hoje”, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri, CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro, que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar odebate entre o analista responsável e os destinatários. Os destinatários devem, portanto,desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” eter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação e serão arquivadas por 5 anos, conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVMnº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelocumprimento da Instrução ICVM 598.