Já dizia a letra da dupla sertaneja Teodoro e Sampaio: Quem tem, tem medo.

Conviver com riscos faz parte da nossa vida, afinal, quem não tem medo de perder o carro, ou qualquer outro bem, comprado com dinheiro suado do nosso trabalho? Esse é um traço característico da humanidade.

A fim de reduzir os efeitos econômicos dos riscos, que são eventos incertos que independem da vontade do segurado ou da seguradora e que criam a expectativa de um sinistro – materialização do risco, surgem as seguradoras, que são compradoras de risco por meio de um contrato de seguro.

De acordo com a Confederação Nacional das Seguradoras – CNSeg, o seguro é um acordo no qual, em troca do pagamento de um valor, chamado “prêmio”, o segurador concorda em pagar ao segurado uma determinada quantia no caso de uma perda específica associada a um dado risco.

Sendo assim, o contrato de seguro ou a apólice é um pacto entre o segurador e o segurado no qual este paga uma quantia certa – o prêmio de seguro – obtendo em troca a promessa do segurador de que lhe pagará uma indenização em caso de uma perda incerta que lhe seria muito mais gravosa sem seguro.

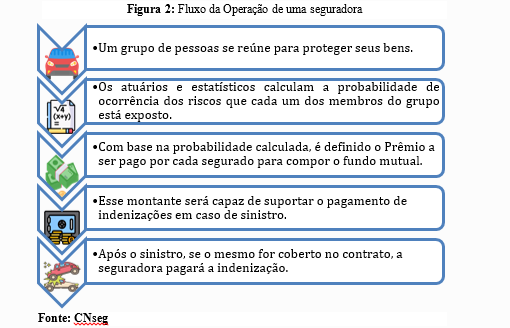

A principal função de uma seguradora é organizar grupos de pessoas que estejam sujeitas a riscos comuns e que decidam administrar os efeitos econômicos desses riscos com a contratação de um seguro.

Os seguros podem ser dos mais variados tipos, inclusive, alguns casos exóticos, como o da Figura 1. No Brasil, também tivemos algumas partes dos corpos de celebridades asseguradas. Segue a lista dos principais tipos de seguro:

- Seguro de Danos e Responsabilidades

- Seguro Automóvel;

- Seguro Patrimonial;

- Seguro Habitacional;

- Seguro Transportes;

- Crédito e Garantia;

- Responsabilidade Civil;

- Seguro Rural;

- Marítimos e Aeronáuticos; e

- Cobertura de Pessoas

- Planos de Risco – têm por finalidade garantir o pagamento de uma indenização ao segurado ou ao(s) seu(s) beneficiário(s), em caso da ocorrência de um evento coberto, como morte, invalidez, diagnóstico de doença grave etc., de acordo com as condições gerais e/ou especiais do plano.

- Vida

- Invalidez

- Planos de Risco – têm por finalidade garantir o pagamento de uma indenização ao segurado ou ao(s) seu(s) beneficiário(s), em caso da ocorrência de um evento coberto, como morte, invalidez, diagnóstico de doença grave etc., de acordo com as condições gerais e/ou especiais do plano.

- Funeral

- Viagem;

- Despesas Médicas, Hospitalares e Odontológicas;

- Prestamista

- Planos de Acumulação – são Planos de Caráter Previdenciário, com cobertura por sobrevivência, cujo objetivo é a formação de provisão, capitalizada, para recebimento futuro, inclusive sob a forma de renda.

- Família VGBL – as contribuições pagas não podem ser deduzidas na Declaração de Ajuste Anual do IRPF;

- Família PGBL – as contribuições podem ser deduzidas na Declaração de Ajuste Anual do IRPF, observado o limite de 12% do total dos rendimentos tributáveis.

- Planos Dotais – diferentemente do seguro de vida comum, que o beneficiário recebe o valor do seguro com a morte do segurado, no seguro dotal, o beneficiário somente receberá o capital se o segurado sobreviver x anos, e nada se morrer dentro desse período.

- Dotal puro;

- Dotal Misto; e

- Dotal Misto com Performance.

- Título de Capitalização – é um produto que conjuga acumulação e sorteios por prazo e valores predeterminados. Em razão da grande variedade de ofertas, com finalidades diversas, os títulos de capitalização, atualmente, são apontados como “soluções de negócios com sorteios”. Quem não lembra da antiga Tele Sena, Título de Capitalização? Ganhava quem acertava mais pontos e menos pontos. Tem ainda aquele Ourocap que meu gerente de banco sempre queria me vender, falava que era um excelente investimento.

- Modalidade Tradicional;

- Modalidade Instrumento de Garantia;

- Modalidade Popular;

- Modalidade Filantropia Premiável;

- Modalidade Incentivo; e

- Modalidade Compra Programada.

- Saúde Suplementar – é a atividade que envolve a operação de planos ou seguros de saúde, fornecendo assistência à saúde de forma suplementar à saúde pública. O plano e o seguro de saúde são os contratos por meio dos quais a operadora protege pessoas (beneficiários) contra o risco de incorrerem em despesas médicas e odontológicas.

O setor de operadoras de planos privados de assistência à saúde é formado por empresas de medicina de grupo, seguradoras especializadas em saúde, cooperativas médicas, filantropias, autogestões, cooperativas odontológicas, odontologias de grupo e administradoras de benefícios.

- Plano de Saúde; e

- Seguro Saúde

- Microsseguros – são uma proteção securitária destinada à população de baixa renda e aos microempreendedores individuais. Esses planos podem ser ofertados por seguradoras ou por entidades abertas de previdência complementar e têm por objetivo garantir pagamentos de benefícios com valores proporcionais aos riscos cobertos e acordados no momento da contratação.

Para que o acordo seja justo para ambas as partes, isto é, para que o prêmio pago pelo segurado reflita fielmente o seu risco, todos os aspectos devem ser avaliados de forma correta, levando em consideração o âmbito e a natureza específica do evento, a extensão das indenizações a serem pagas, as características do segurado, o número de pessoas físicas ou jurídicas cobertas simultaneamente por um risco semelhante. Em resumo, a avaliação do risco não é prática arbitrária deixada a critério das seguradoras.

As seguradoras consideram os prêmios de um contrato de seguro como não ganhos até o vencimento do contrato. Uma vez vencido o contrato, a seguradora não assume mais nenhum risco financeiro e o prêmio é considerado ganho. Esse item é uma linha comum da DRE das seguradoras.

Cite-se também as reservas técnicas, ou provisões técnicas, que são o quanto de dinheiro uma seguradora precisa manter em seu balanço de modo a arcar com os compromissos que deverá assumir com seus segurados.

Em relação aos prêmios de um contrato de seguro, lembro-me de uma frase de Warren Buffett, “o sábio de Omaha”: “Não há risco ruim, mas seguro mal taxado”. Em outras palavras, quanto maior o risco de se fazer o seguro de algo, mais caro deve ser esse seguro. Cite-se como exemplo o seguro de carro para pessoas mais novas, elas pagam mais caro, pois há o entendimento de que o jovem teria maior probabilidade de se envolver em um acidente.

É demasiadamente importante que o cálculo dos prêmios seja bem realizado, pois devem ser suficientes para saldar todos os pagamentos possíveis de indenização para responsabilidades futuras e incertas listadas nas apólices, acrescentadas as despesas correntes, tributos e o lucro esperado pelos acionistas.

A transferência de risco de perda proporcionada pelo mecanismo do seguro permite assim que indivíduos, empresas e governos se engajem em atividades mais arriscadas que, de outra forma, não fariam. Tais atividades são então viabilizadas pela existência de seguros, pois, do contrário, não existiriam ou seriam muito diminuídas.

O seguro, do ponto de vista microeconômico, ou microssocial, e do interesse individual de pessoas ou empresas, ao diluir riscos, reduz a probabilidade de ocorrência de quebras, falências, insolvências, de empreendimentos e famílias.

Por sua vez, do ponto de vista macroeconômico – ou macrossocial – e do interesse dos segmentos econômicos, setoriais e das políticas públicas, ele contribui para a redução do risco sistêmico, que seria o risco de todo o sistema financeiro quebrar. Também mitigando as possibilidades de contaminação, para a sociedade, de eventos que alcançam segmentos mais propensos a catástrofes.

Ainda segundo a Confederação Nacional das Seguradoras, o setor de seguros conta com ativos financeiros da ordem de 1,3 trilhão de reais, o equivalente a 23,5% da dívida pública brasileira, definindo o setor como um parceiro estratégico do poder público em áreas relevantes como infraestrutura.

O mercado de Seguros

Os mercados brasileiros de seguros, previdência complementar aberta, capitalização e resseguros vêm experimentando grande avanço no que se refere à gama de produtos oferecidos. Nos últimos vinte anos, observa-se um substancial aumento no volume de receitas, e uma crescente participação no Produto Interno Bruto (PIB) do país, conforme se observa na Figura 5.

Esse desempenho deve-se principalmente à conquista da estabilidade econômica, após longo período de inflação elevada, aliada ao aperfeiçoamento do arcabouço normativo por parte da SUSEP, e à adoção de políticas de incentivo governamental, especialmente para produtos que envolvem captação de poupança de longo prazo. Tal desempenho tem contribuído para uma maior eficiência do sistema financeiro nacional, impulsionando o crescimento econômico do país, com alocação eficiente de recursos, gerenciamento de riscos e captação de poupança de longo prazo.

De acordo com o 9º Relatório de Análise e Acompanhamento dos Mercados Supervisionados (acumulação, seguros e capitalização), entre janeiro e dezembro de 2020, o faturamento dos mercados supervisionados pela Susep atingiu R$ 274 bilhões, valor ligeiramente superior ao faturamento em 2019, sendo fortemente impactado pelo seguimento VGBL (Vida Gerador de Benefício Livre), que representou 89% de todo mercado de acumulação. Cabe destacar que nesses números não estão incluídos os referentes à supervisão da Agência Nacional de Saúde Suplementar – ANS.

Por sua vez, de acordo com a CNseg, que reúne informações da SUSEP, ANS, BCB e IBGE, o setor alcançou a marca de R$ 501,3 bilhões em arrecadação no ano de 2020, registrando crescimento de 2,6% em relação a 2019, conforme a Figura 5, consagrando o setor segurador como líder em arrecadação na América Latina e 13º lugar no ranking mundial.

Quer ter acesso de toda analise setorial e com precificação ?

Links do Dica Ação

https://go.hotmart.com/Q65267521S – Página Vendas

Links Dica Beginner

https://go.hotmart.com/C65267663S – Vendas

Combo

https://go.hotmart.com/Q65267807V – Vendas