Líder no desenvolvimento de soluções de negócio no Brasil.

Ela oferece soluções de negócios para empresas (pequenas, médias e grandes) através do desenvolvimento e comercialização de softwares de gestão, plataforma de produtividade e colaboração, bem como a prestação de serviços de implementação, consultoria, assessoria e manutenção, e-commerce e mobilidade, e segundo a companhia, possui mais de 50% de market share no Brasil, lembrando que a empresa fez desinvestimento das operações de hardware, voltando a ter foco exclusivo em software, com foco em produtos que geram receita recorrente. Possui 83,1% do capital de ações em circulação (free-float); destes, 66% estrangeiros; os 16,9% estão nas mãos dos administradores. Líder no mercado SMB no Brasil (pequenas e médias empresas), com mais de 50% de market share no país.

Negócios da companhia:

Segmento de Tecnologia: negócios de software

- Gestão, com as soluções de ERP, RH e Verticais

- Business Performance, que começou a ser construída com as soluções de CRM, e-Commerce.

- Soluções Techfin que não envolvam a assunção de risco de crédito e/ou a definição e/ou a aplicação das políticas de crédito, como por exemplo, as parcerias para crédito consignado, TEF, Painel Financeiro.

Segmento de Produtos de Crédito:

- Supplier: envolvem, além da produção, a assunção de algum grau de risco de crédito e/ou a definição e/ou a aplicação das políticas de crédito, como por exemplo, os produtos “Supplier Card”, “Antecipa” e o “Mais Prazo”.

O segmento de tecnologia representa 92,8% da receita líquida consolidada, ou seja, é o mais representativo, assim como o ebitda, que representa no consolidado 91,7% do total, mas a margem é menor do que a unidade de produtos de crédito: 22,7%, contra 26,6%, respectivamente. O mesmo ocorre com a margem líquida, 11,7% e 18,5%, respectivamente; a unidade de tecnologia é responsável por 89% do lucro líquido no 3T2020.

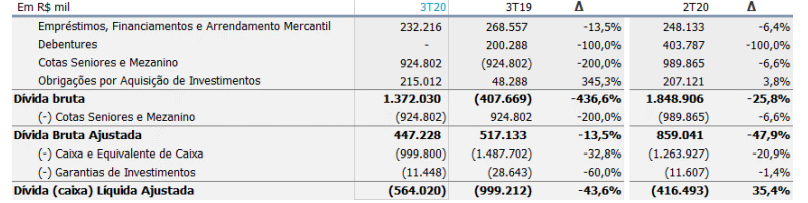

E o negócio sofreu na pandemia? Tomou alguma medida em relação à liquidez?

Sim, ela resolveu se prevenir em relação às incertezas no 2T2020, aprovando a emissão de debêntures no valor total de R$ 200 milhões, mas no 3T (agosto), ocorreu o resgate antecipado e a dívida foi liquidada no trimestre. E já que estamos falando de dívida, vamos começar nossa conversa por ela: no caso da TOTS, uma dívida líquida negativa; o caixa representa 10,9x a dívida de curto prazo. Acompanhe a situação:

Em relação a impactos frutos da pandemia no 3T2020, o que vimos foram números crescentes em relação a 2019, alavancagem operacional que mostra a escalabilidade no modelo de negócios da companhia (soluções em nuvem); a receita líquida do principal segmento aumentou 9,4% (3T2020 x 3T2019), sendo 12,1% de aumento nas receitas recorrentes, que representaram 78% do total das receitas no trimestre; a receita proveniente das licenças aumentaram 17,3% e, na ponta contrária, as receitas de serviços que caíram 10%.

Em relação ao 2T20, aumento de 4,7% (3T2020 x 2T2020), sendo +19,3% nas receitas não recorrentes (licenças com aumento de 34,8% e serviços não recorrentes aumentando 8,7%); na comparação dos 9M2020 x 9M2019, aumento de 7,5%, com destaque para aumento de 12,8% da receita recorrente, e a empresa destaca como fatores que desencadearam a evolução:

- manutenção do elevado patamar da taxa de renovação de clientes, acima de 98%

- aumento das vendas, tanto para clientes da base quanto para novos clientes

- atualizações inflacionárias maiores que aquelas aplicadas aos contratos em 2019

A empresa já havia citado no 2T2020 que trabalhou com maior volume de carências  concedidas nas vendas durante a pandemia para não perder negócios e manter o fluxo. Veja na imagem ao lado, retirada do release da companhia, que essa estratégia resultou em uma adição líquida de R$ 56,7 milhões, maior que as bases comparativas 3T2019 e 2T2020, e isso obviamente tem impacto nas próximas receitas não recorrentes.

concedidas nas vendas durante a pandemia para não perder negócios e manter o fluxo. Veja na imagem ao lado, retirada do release da companhia, que essa estratégia resultou em uma adição líquida de R$ 56,7 milhões, maior que as bases comparativas 3T2019 e 2T2020, e isso obviamente tem impacto nas próximas receitas não recorrentes.

Os custos aumentaram, mas as receitas cresceram mais que eles; o investimento em pesquisa e desenvolvimento também aumentou 8,5% na comparação com 3T2019 e se manteve estável em relação ao 2T2020. Nos 9M2020, essa conta representou 21,9% da receita recorrente da companhia, versus 22,8% nos 9M2019, segundo a empresa, devido a ganho de escala e de eficiência na alocação dos recursos. As despesas comerciais e de marketing representaram no trimestre 18,8% da receita líquida da unidade de tecnologia, um crescimento nas despesas de 8,8% em relação ao 3T2020. A provisão para créditos de liquidação duvidosa (PCLD) atingiu 1,3% da receita líquida de tecnologia, número menor que os 3,3% provisionados no 2T2020, mas acima do 1% registrado no 3T2019. Acompanhe a justificativa da companhia para o recuo no PCLD em trecho retirado do release referente ao 3T2020: “reflete o menor volume de atraso de clientes e a melhora na percepção do risco de crédito de momento, calculada com base no histórico de perdas por faixa da carteira de recebíveis, segundo a propensão de pagamento atribuído aos clientes pelos bureaus de crédito”. Juntas, as despesas de PCLD e administrativas responderam no 3T2020 por 10,4% da receita líquida de tecnologia.

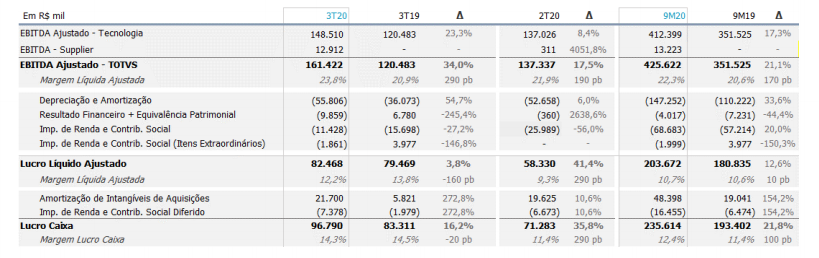

Ebitda consolidado ajustado no segmento de tecnologia de R$ 148,5 milhões, aumento de 23,3% na comparação com o 3T2019. Ajustado, pois exclui da comparação as vendas de investimentos no período de 2019 – esse é o não recorrente, no valor de R$ 11,6 milhões. Já no segmento de produtos de crédito, o ebitda ajustado foi de R$ 12,9 milhões, lembrando que em 2019 é período anterior à aquisição. Na comparação com o 2T2020, apenas os meses de maio e junho foram consolidados e o ebitda foi de R$ 311 mil. A receita líquida do segmento de produtos de crédito avançou 82,1% em relação ao 2T2020. Acompanhe:

Fonte: release da companhia

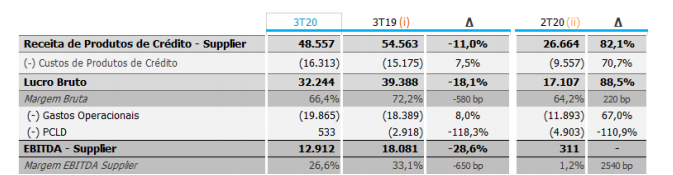

E neste segmento de crédito está consolidado o Supplier FIDC, um fundo de investimento  com objetivo especifico de ser um “veículo de investimento para aplicação em recebíveis de crédito brasileiros”. Veja a carteira, na imagem ao lado, retirada do release referente ao 3T2020.

com objetivo especifico de ser um “veículo de investimento para aplicação em recebíveis de crédito brasileiros”. Veja a carteira, na imagem ao lado, retirada do release referente ao 3T2020.

Tudo muito lindo, mas e o lucro líquido? Aumentou?

Sim, +3,8% na comparação com 2019. Porém, preste atenção às contas de depreciação e amortização, que estão maiores devido aos intangíveis frutos das aquisições da Supplier (resultados acima, lembrando que ela adquiriu 88,75% da companhia em questão), Consinco (em janeiro de 2020, sendo que esta é uma empresa provedora de sistemas de gestão para vertical de supermercados e atacadistas) e Wealth Systems. E com isso, o percentual de aumento no lucro foi inferior ao apurado no ebitda. Outro destaque foi resultado financeiro negativo, contra positivo no 3T2019, que também influenciou o resultado final.

Sendo assim, a companhia apurou um aumento no lucro caixa de 16,2% na comparação com o 3T2019. Excluindo da conta a depreciação e amortização, na comparação com o 2T2020, o aumento foi de 35,8%.

Fonte: Release da companhia

E a Linx? A empresa responde:

Fonte: ITR da companhia.

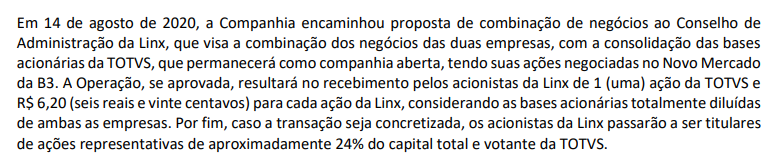

A empresa cita também que “no dia 27 de outubro de 2020 será realizada a assembleia geral extraordinária de acionistas para deliberar sobre a proposta de combinação de negócios antes mesmo da submissão à assembleia de acionistas da Linx. Essa convocação, entre outros objetivos, visa endereçar o receio (a nosso ver injustificado) dos conselheiros independentes da Linx quanto à firmeza da proposta da TOTVS e à aprovação da combinação de negócios pelos acionistas da TOTVS.”

Destaques citados pela companhia no trimestre:

- TOTVS Consignado: plataforma para gestão, por parte dos RHs, de empréstimo consignado privado, ou seja, faz a integração com o sistema de folha de pagamento, assim os dados do funcionário que solicitar o crédito são acessados diretamente pelas instituições financeiras.

- Mercado Livre: aqui a parceria consiste no objetivo de que clientes da companhia TOTVS (vertical de varejo) irão disponibilizar: ofertas, estoques e comercializar os produtos de forma automatizada, a integração dos dados com a solução TOTVS Omni by Moddo. Isso significa que com a integração e a automatização, as lojas físicas irão atuar como centros de distribuição dentro da plataforma do Mercado Livre. E o que a TOTVS ganha com isso? Um percentual sobre volume transacionado, lembrando que ela tem a maior parcela de market share de pequenos e médios negócios, que são sellers no Mercado Livre.

- Módulo de pagamentos instantâneos para os clientes Totvs financial services: para realizar/receber pagamento instantâneo, fazendo a mensageria entre a instituição e o Banco Central ou, no caso de participantes indiretos, permitir operar por intermédio de um banco.

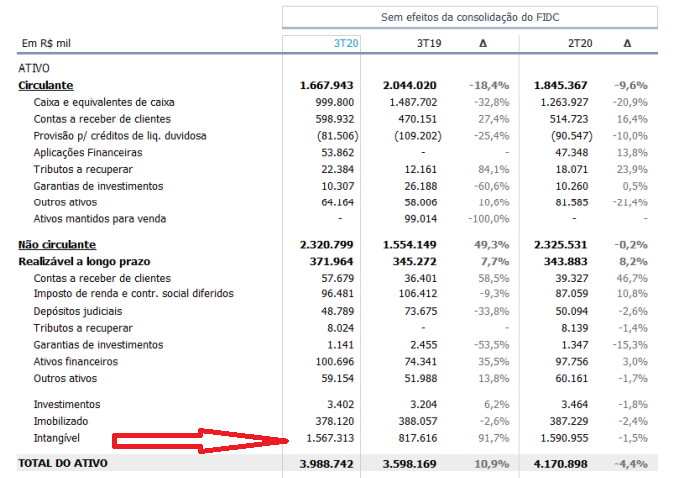

Para esclarecer: no caso de empresas como a TOTS3, os Intangíveis são divididos em Software, Marcas e Patentes, Carteira de Clientes, Outros e Ágio. Logo, em alguns períodos existe um salto nessa conta. Veja abaixo na comparação com o 3T2019:

Fonte: Release da companhia 3T2020.

E você já sabe que isso interfere em alguns múltiplos, e que empresas de tecnologia são precificadas com base na capacidade de manter e inovar em mercados cada vez mais ágeis e ávidos por novidades que aumentem a rentabilidade e diferenciem os negócios, visto que o serviço/produto em si, que é consumido pelo cliente, não possui grandes variações, porém a capacidade de oferecer qualidade, agilidade e segurança está diretamente ligada aos serviços de apoio, às plataformas, aos sistemas, à rastreabilidade, à segurança e à capacidade de flexibilização em um tempo razoável para que clientes não sejam perdidos.

OBS: É preciso cuidado na avaliação da mensuração e reconhecimento desta conta, e caso você não se lembre, para encontrar o ágio/goodwill e mais valia deve-se calcular o valor justo de todos os ativos e passivos, incluindo intangíveis, identificando mais e menos-valias (diferença entre o valor justo e o valor contábil dos ativos). E como o maior percentual geralmente vem de novos clientes, esse detalhe é importante na avaliação dos múltiplos estáticos. Todos os direitos intangíveis são avaliados pelo custo da aquisição, deduzindo a amortização, seja por prazo estabelecido, direitos ou vida útil econômica do bem.

“Para saber o que fazer quando todos estão em pânico é preciso estar preparado e consciente dos motivos de compra e venda dos ativos, caso contrário você é mais um candidato a gerador de receita para as corretoras e prejuízo para si próprio”

Daniel Nigri (analista CNPI)

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri, CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões aqui expressas estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro, que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação e serão arquivadas por 5 anos, conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.

Você conhece os nossos planos de assinaturas?

Veja todas as possibilidades de planos e escolha de acordo com seu perfil

Clique e conheça a página dos planos e possibilidades

Já participa do nosso grupo do Telegram?

Vídeos, informações e novidades vem aí.