VALE (código B3: VALE3)

RESUMÃO – Resultados 1T20:

(Data de divulgação dos resultados ao mercado: 28/abril/2020)

(Dados retirados do site de RI: http://www.vale.com/brasil/PT/investors/Paginas/default.aspx)

– Estratégia da Empresa:

A Vale informou está tratando esta pandemia do COVID-19 com responsabilidade, disciplina e senso de urgência. Desenvolveram um plano de resposta à crise com ações que priorizam: (a) a saúde e segurança de seus empregados e das comunidades em que operam (com adoção de regimes de home-office, suspensão de obras não essenciais, monitoramento de potenciais sintomas, scan de temperatura corporal nas entradas); (b) o apoio à batalha contra o vírus (com aquisição na China e doação de 30 milhões de unidades de equipamento de proteção individual e 5 milhões de testes de detecção e contribuições financeiras diretas a hospitais e para a construção de hospitais de campanha emergenciais nas comunidades em que opera); e (c) a continuidade de seus negócios.

A companhia afirmou que até o momento, a pandemia trouxe um impacto limitado a suas operações, mas não descarta que no futuro o impacto poderá ser mais significativo pelo aumento potencial nos níveis de absenteísmo em seus locais de produção. De antemão, a companhia precisou adotar algumas medidas restritivas: No negócio de Minério de Ferro, a Vale suspendeu temporariamente as operações no terminal marítimo Teluk Rubiah, na Malásia, sem impacto em produção e além disso, a retomada de produção em minas paradas será postergada por atrasos nas inspeções, avaliações e autorizações. No negócio de Metais Básicos, a Vale realizou o ramp-down e colocou as operações de mineração em Voisey’s Bay em care and maintenance por até 4 meses. No negócio de Carvão, a Vale decidiu postergar os planos para a manutenção corretiva na planta de processamento de carvão em Moçambique.

Por conta das incertezas e potenciais impactos do COVID-19 nas operações da Vale, a companhia revisou o Guidance de produção para seus negócios. O que vamos detalhar mais à frente no relatório.

É importante destacar que a Vale declarou que os esforços para mitigar os impactos do COVID-19 não competem com suas iniciativas para a reparação de Brumadinho. Os acordos de indenização assinados alcançaram quase 7.000 pessoas e, junto com pagamentos emergenciais, equivalem a cerca de R$ 3,6 bilhões.

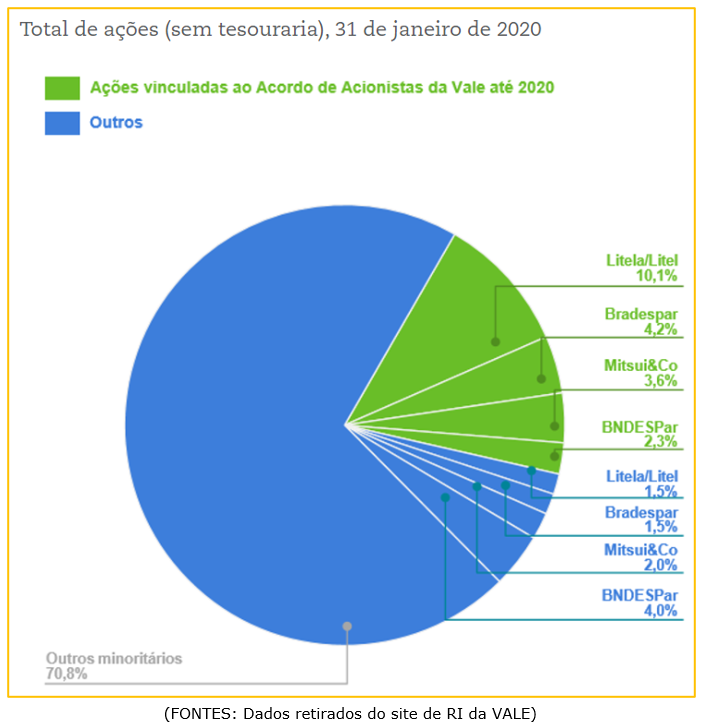

– Composição Acionária:

– Destaques Operacionais e Financeiros:

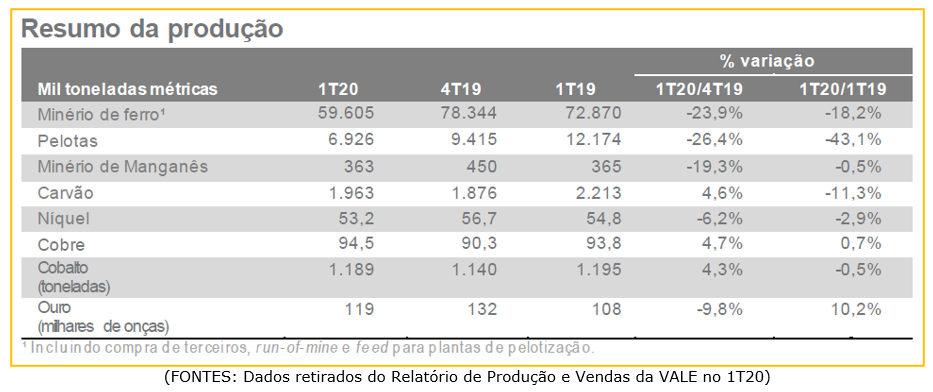

– Produção:

A produção de finos de minério de ferro da Vale totalizou 59,6 Mt, abaixo das diretrizes de produção (guidance) de 63-68 Mt para o 1T20, e ficando 23,9% menor que o 4T19 e 18,2% menor que o 1T19. As principais causas para este resultado são: perdas de 4,5 Mt no Sistema Norte por manutenção não programada no transportador de correia de longa distância em S11D, condições climáticas mais severas e concentradas do que o habitual, especialmente, em março, e restrições operacionais em Serra Norte, relacionadas à postergação no start-up da nova frente de lavra de Morro 1; perdas de 1,8 Mt por menores compras de terceiros, devido à menor disponibilidade causada pelas fortes chuvas no sudeste do Brasil; perdas de 2,1 Mt por questões operacionais no Sistema Sudeste, principalmente no Complexo de Itabira.

A produção de pelotas em 1T20 foi de 6,9 Mt, ficando 26,4% menor do que 4T19 e 43,1% menor que 1T19.

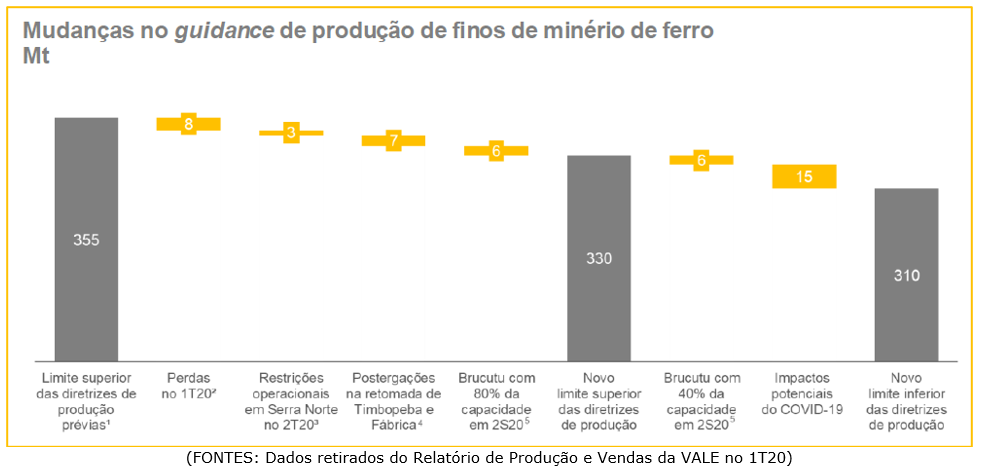

– Revisão do guidance de produção:

A Vale revisou seu guidance de produção por conta dos impactos do COVID-19. As novas projeções para o volume de produção em 2020 são: finos de minério de ferro 310-330 Mt (antes 340-355 Mt); pelotas 35-40 Mt (antes 44 Mt); níquel 180-195 kt (antes 200-210 kt); e cobre 360-380 kt (antes 400 kt). O guidance de produção de carvão foi retirado.

Os principais motivos dessa revisão são: (a) a perda de produção no 1T20; (b) atrasos na retomada de operações interrompidas, como Timbopeba e Fábrica, uma vez que a pandemia do COVID-19 vem atrasando os processos de inspeções, avaliações e autorizações; (c) atrasos na implementação de alternativas para a disposição de rejeitos da planta de Brucutu, que não deve ser concluída até o final do 2T20; (d) impactos adicionais relacionados à pandemia, associados ao risco de aumento do absenteísmo em diferentes cenários de sensibilidade.

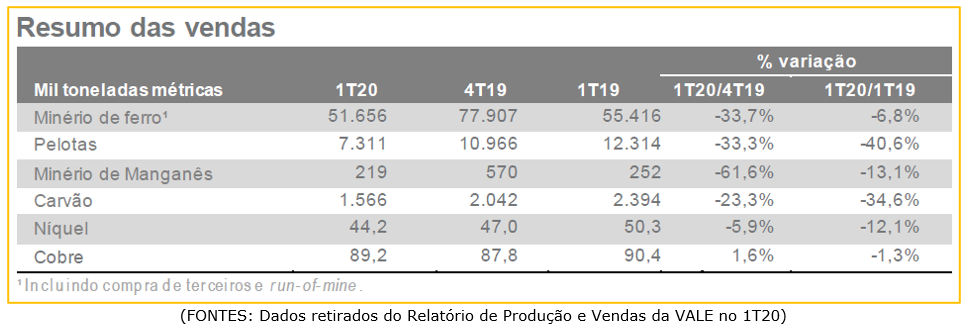

– Vendas:

O volume de vendas de finos de minério de ferro e pelotas atingiu 59,0 Mt, ficando em linha com a produção no 1T20. As vendas de minério de ferro totalizaram 51,6 Mt, ficando 33,7% menor que o 4T19 e 6,8% menor que o 1T19. As vendas de pelotas totalizaram 7,3 Mt, ficando 33,3% menor que o 4T19 e 40,6% menor que o 1T19.

A participação de produtos premium totalizou 87% no trimestre. Os prêmios de qualidade de finos de minério de ferro e pelotas atingiram US$ 5,2/t no mesmo período, ficando US$ 1,2/t abaixo do 4T19, principalmente devido à ausência de dividendos recebidos e menores prêmios de pelotas, os quais foram parcialmente compensados por maiores prêmios de finos de minério de ferro.

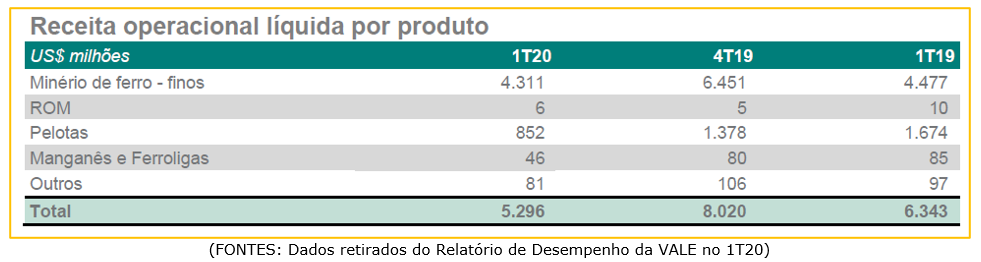

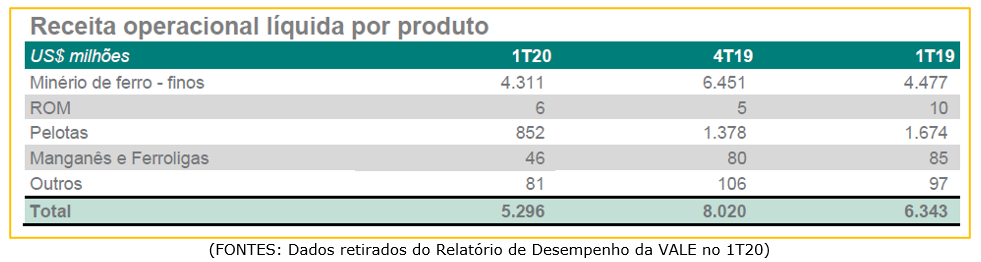

– Receita Operacional Líquida (finos de minério de ferro):

No 1T20, a receita líquida de finos de minério de ferro, excluindo pelotas e ROM, diminuiu para US$ 4,311 bilhões, contra US$ 6,451 bilhões no 4T19, como resultado de menores volumes de vendas (US$ 2,183 bilhões). Em comparação com a receita do 1T19, a receita ficou 3,7% menor.

– Custo Caixa C1:

O custo caixa C1 de finos de minério de ferro, sem royalties, aumentou de US$ 14,5/t no 4T19 para US$ 16,2/t no 1T20, devido, principalmente: à menor diluição de custos fixos devido à sazonalidade de menores volumes (US$ 1,2/t); a maiores custos de manutenção, como resultado de manutenções programadas e não programadas (US$ 0,5/t); e a maiores custo de demurrage, como resultado das fortes chuvas que afetaram a cadeia logística e de embarques no trimestre (US$ 0,3/t). Esses efeitos, foram parcialmente compensados pelo efeito positivo de câmbio devido à depreciação do Real contra o dólar (US$ 0,8/t).

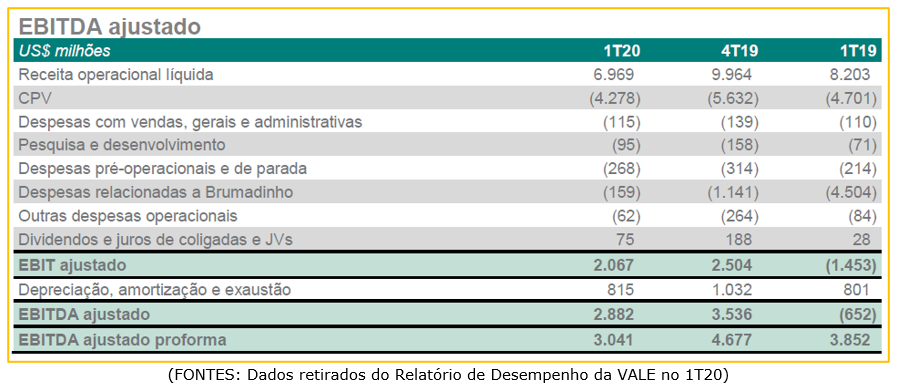

– EBITDA:

No 1T20, o EBITDA ajustado pró-forma, excluindo as provisões e despesas incorridas relacionadas a Brumadinho, totalizou US$ 3,041 bilhões, ficando US$ 1,636 bilhão inferior ao 4T19, devido, principalmente: a volumes sazonalmente menores no primeiro trimestre, à parada parcial da planta de Brucutu e a manutenções, programadas e não programadas, realizadas no período, impactando os volumes de vendas em Minerais Ferrosos (US$ 1,593 bilhão); a menores preços realizados de níquel e cobre (US$ 249 milhões); e a menores volumes de vendas de metais básicos (US$ 149 milhões), que foram parcialmente compensados pelo efeito positivo da desvalorização do Real (US$ 179 milhões).

– Impacto das provisões e despesas com reparação relacionadas a Brumadinho:

Desde 31 de dezembro de 2019, não houve provisões adicionais para Brumadinho e o valor agregado das provisões está atualmente abaixo de US$ 4,0 bilhões, devido, principalmente, aos pagamentos efetuados no trimestre, no valor de US$ 217 milhões, e ao impacto da desvalorização do Real no 1T20.

– Lucro Líquido:

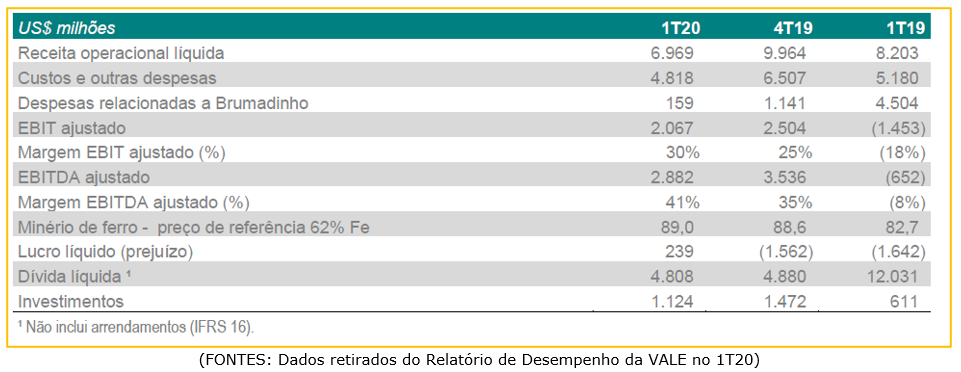

No 1T20, a Vale registrou um lucro líquido de US$ 239 milhões depois de um prejuízo de US$ 1,562 bilhão no 4T19. O aumento de US$ 1,801 bilhão no resultado deveu-se, principalmente, ao reconhecimento de despesas pontuais no 4T19, tais como os impairments em ativos de níquel e carvão (US$ 4,202 bilhões) e provisões relacionadas a Brumadinho (US$ 898 milhões). Estes efeitos foram parcialmente compensados pelo menor EBITDA ajustado pró-forma (US$ 1,636 bilhão), por maiores despesas financeiras (US$ 1,445 bilhão) e por menor receita de imposto (US$ 764 milhões).

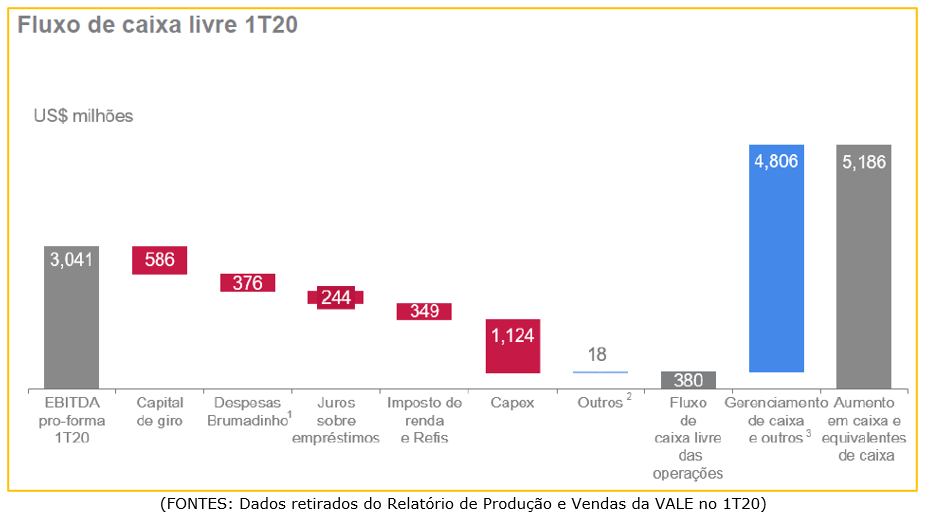

– Fluxo de Caixa Livre:

No 1T20 a Vale gerou US$ 380 milhões em Fluxo de Caixa Livre nas Operações, ficando US$ 947 milhões inferior ao do 4T19, principalmente devido ao menor EBITDA ajustado pró-forma no trimestre (US$ 1,636 bilhão), que foi parcialmente compensado pelo investimento sazonalmente menor (US$ 348 milhões) e por menores despesas relacionadas a Brumadinho (US$ 248 milhões).

Como forma de apoiar pequenos e médios fornecedores e contratados durante esta crise, a Vale implementou um pacote de ajuda emergencial no valor estimado de R$ 932 milhões (cerca de US$ 180 milhões), sendo que R$ 171 milhões (cerca de US$ 32 milhões) foram desembolsados em março e o restante será desembolsado em abril. Além dos efeitos deste pagamento antecipado a pequenos e médios fornecedores e empreiteiras, que reduziram as contas a pagar da Vale, a variação do capital de giro teve um impacto negativo no fluxo de caixa do 1T20, principalmente devido: a efeitos sazonais, como maiores investimentos no 4T19 sendo pagos no 1T20; e ao impacto sobre os estoques de maior custo médio do minério de ferro e o aumento de estoques de níquel e cobre. Os juros pagos sobre empréstimos totalizaram US$ 244 milhões no 1T20.

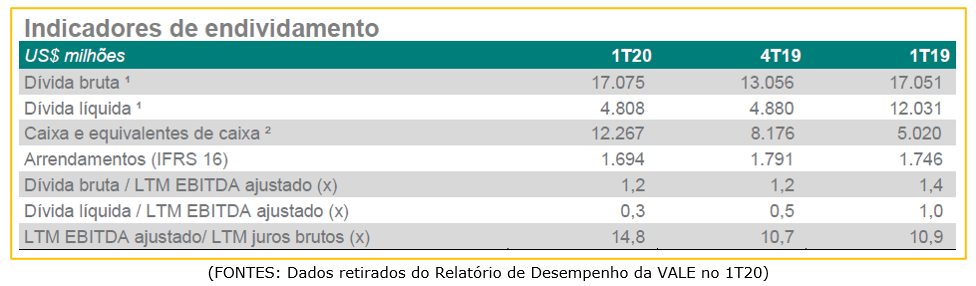

– Endividamento:

Em 31 de março de 2020, a posição de caixa da Vale é de US$ 12,267 bilhões.

Em 24 de março de 2020, a Vale anunciou o desembolso de US$ 5 bilhões de suas linhas de crédito rotativo com vencimento em junho de 2022 (US$ 2 bilhões) e em dezembro de 2024 (US$ 3 bilhões), reforçando sua posição de liquidez para enfrentar o aumento do risco apresentado aos negócios pela pandemia do COVID-19.

A dívida líquida permaneceu relativamente estável em US$ 4,808 bilhões em relação ao final de 2019, quando registrava US$ 4,880 bilhões, devido ao efeito compensatório de US$ 914 milhões dessa desvalorização cambial nos saldos de caixa mantidos em Reais.

O prazo médio da dívida reduziu-se para 7,3 anos em 31 de março de 2020, contra 8,5 anos em 31 de dezembro de 2019. Assim como o custo médio da dívida, após swaps cambiais e de juros, reduziu para 3,71% ao ano quando comparado a 4,87% no mesmo período, devido, principalmente ao desembolso das linhas de crédito rotativo de menores custo e prazo no trimestre.

A alavancagem, medida pela relação da dívida líquida/LTM EBITDA ajustado, no fim do trimestre foi de 0,3x, uma redução em comparação com fim de 2019 (no 4T19 era 0,5x e no 1T19 era 1,0x).

Conclusão sobre os resultados:

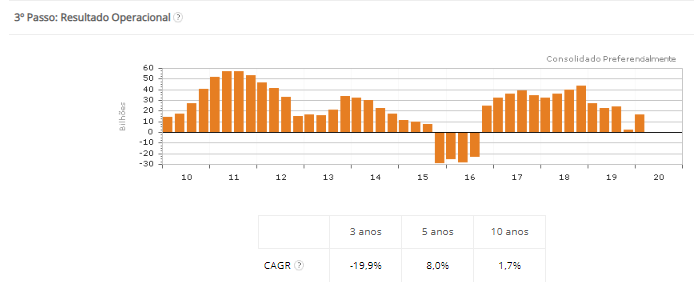

A Vale é uma empresa cíclica e empresas como essas “passam do céu ao inferno” muito rápido. Se observarmos os altos preços do minério de ferro vigentes alcançando até USD 190 por tonelada até 2011, dificilmente poderíamos imaginar que a Vale teria passado anos tão difíceis no período subsequente.

A questão é que a demanda por minério não cresceu tanto quanto a demanda principalmente de 2012 a 2015 quando a China parou de crescer a taxas de 10% ao ano e passou a crescer a “módicos” 6% – 7% ao ano em média. O preço não só do minério de ferro como de todas as outras commodities caíram muito de 2012 a 2015. O minério de ferro principal produto exportado pela Vale chegou a alcançar valores menores que USD 40.

Abaixo podemos ver o impacto dessa queda do preço do minério de ferro no lucro operacional de 2015 da Vale, que ainda foi acrescido do impacto da quebra da barragem da Cidade de Mariana/MG.

Fonte – GuiainvestPro

O que poderia ser visto como uma futura quebra para Vale foi visto como uma oportunidade para Vale.

A Vale realizou nada menos que 33 desinvestimentos no período de 2012 a 2018, sendo a maior parte deles entre 2012 e 2013. Empresas de fertilizantes, de energia de cargas em geral, e até mesmo de carvão, de pelotas e de manganês foram vendidas neste período. A companhia resolveu focar naquilo que é o seu negócio principal, o core-business da empresa.

O core-business da empresa hoje é extrair, produzir e vender minério de ferro de alto padrão de qualidade. E uma parte desse minério é trabalhada e transformada em pelotas que possui um valor agregado maior. (preço em torno de 35% a 40% maior).

A vantagem competitiva da Vale é que o seu minério de ferro é um dos mais puros que existem no planeta. E a pureza do minério de ferro indica que ele será menos poluente. Algo que interessa muito a China, seu principal comprador.

A companhia não corre risco relevante de exaustão das minas em um futuro próximo e sua produção tanto em Minas Gerais quanto no Sistema Norte vinham aumentando até o ano de 2018.

A ideia da companhia era se tornar a maior produtora de minério de Ferro, e conseguiu por um breve período, para que com isso, conseguisse produzir o minério com o menor custo Caixa.

Financeiramente, o primeiro objetivo foi reduzir os altos níveis de endividamento. Quem acompanha o case conosco desde 2016 percebe que o indicador dívida líquida / Ebitda que já foi superior a 3x caiu para apenas 0,3x neste trimestre.

A Vale alcançou um Fluxo de Caixa Livre superior a USD 9 bilhões em 2018. USD 12,9 bilhões de geração de Caixa nas operações das empresas menos USD 3,9 bilhões de investimentos que foram realizados naquele ano.

A Vale estava pronta para ser uma das maiores pagadoras de dividendos da Bolsa em 2019, mas aí veio a quebra da barragem de Brumadinho que trouxe novos desafios a empresa. Não vamos entrar aqui nesta análise na questão humana da tragédia.

Operacionalmente, a Vale estava pronta para produzir 400 milhões de toneladas de finos de minério de ferro em 2019 e a produção devido a quebra da barragem foi bem menor. Fechou em 320 milhões de toneladas aproximadamente. O custo Caixa C1 de fabricação do minério de ferro alcançou R$ 48,70 por tonelada no final de 2018, o que no câmbio da época representava USD 13,3 por tonelada. Hoje, como vimos no material cresceu para US$ 16,2 por tonelada apesar da desvalorização do Real.

Resumindo – Os ganhos de eficiência que a companhia ganhou durante os anos de 2016, 2017 e 2018 se reduziram com a ruptura da barragem de Brumadinho porque impactou a quantidade produzida e com isso os custos fixos não foram diluídos.

O que seria péssimo para a maioria das empresas, não foi tão importante para a Vale. Uma vez que como ela é muito relevante no mercado global de minério de ferro, a redução de sua produção fez os preços do minério de ferro crescerem. Subiram de USD 65 para até USD 120. Em dólar a Receita da Vale de 2019 foi muito próxima a de 2018.

O preço do minério compensou a queda de produção e de Vendas. O impacto ficou por conta dos aumentos dos custos e das provisões realizadas para Brumadinho. Veja abaixo como cresceu o preço do minério de ferro

Fonte – Investing

A Redução da Produção fez com que a Vale voltasse a ser a segunda maior produtora mundial de minério de ferro, mas ainda é bem relevante como vemos acima. E o preço atual é suficiente para fazer a companhia gerar no 1T2020 um Caixa Operacional de USD 1,6 bilhão, mesmo com todos os problemas enfrentados pela empresa.

Outro ponto importante de ser ressaltado é que a empresa sofre de uma sazonalidade normal no primeiro trimestre. Historicamente, o terceiro trimestre é o melhor pela menor incidência de chuvas e o primeiro trimestre aquele que tem uma produção menor.

Veja que a própria companhia acredita que a produção de 2020 será de no mínimo 310 milhões de toneladas, sendo que a produção do 1T2020 foi de apenas 59,6 milhões. Faltam então 250 milhões de toneladas para os outros 3 trimestres uma média de 83,3 milhões por trimestre de minério de ferro.

Agora eu vou calcular o preço justo da companhia baseado no aumento de produção e vendas que a Vale deverá ter nos próximos anos e a provável redução de preços que isso irá acarretar. Essa parte com o preço justo calculado estará na Área de Membros para assinantes. Mais informações abaixo

Os assinantes do Plano Ações e do Combo Ações + FIIs têm direito a essa parte. Mais informações de como assinar abaixo:

Plano “Ações – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano “Combo Ações + FIIS – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano de “Fundos de Investimento – Carteira Z – Dica de Hoje”:

– Plano mensal

– Plano anual

Para mais informações, como assinar e o que contém cada plano, clique aqui e veja os planos disponíveis atualmente.

Para informações sobre o “Curso de opções Dica de Hoje”, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto,

desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.