Brasil Foods – BRFS: Análise de Indústria

Brasil Foods: Nas últimas semanas escrevi sobre análise de varejo, estudamos alguns dos principais que estão listados na Bovespa:

Hoje vou iniciar uma série sobre análise de indústria, destacando os pontos essenciais de avaliação do comportamento do negócio no cenário micro e macro de Brasil Foods.

“Estamos criando um campeão”. Luiz Fernando Furlan

E nosso primeiro ativo é a um negócio que foi das nuvens ao chão, sem paraquedas – Brasil Foods – BRFS3, resultado da fusão entre Sadia – fundada em 1934 e Perdigão fundada em 1944, que foi anunciada em 2009 e aprovada sem restrições em julho de 2011. Esse negócio foi estratégico para ambas as empresas, Perdigão na busca por expansão e mercado externo e Sadia que viveu em 2008 uma crise financeira sem precedentes que até hoje é usada como exemplo quando falamos em compra de derivativos para proteção cambial.

Para a perdigão era uma necessidade ampliar mercado, crescer e se tornar uma gigante do ramo alimentício. Para isso acontecer ela precisava além da expertise da rival a estrutura já existente no mercado externo, o que economizaria muito dinheiro. Lembrando que a Perdigão ficou com 68% das ações na fusão.

No caso da Sadia o problema era muito mais grave, tratava-se de salvar a companhia de um dos casos mais lembrados quando o assunto é proteção cambial, era a fusão necessária para evitar um futuro incerto (quebra), afinal grande parte do patrimônio foi comprometido, mais de 2,5 bilhões de reais de prejuízo no ano. E porque isso ocorreu?

Simples: ela investiu na compra de derivativos cambiais com o objetivo de proteger suas exportações da desvalorização do dólar, o que é muito comum em empresas que exportam, avalie os ativos nos quais você investe e perceberá que grande parte deles usa essa proteção. O problema é que na Sadia a exposição foi maior do que a necessária, além do que ela não imaginava/previa que o banco Lehman Brothers iria pedir falência e iniciasse a partir daí uma das maiores crises financeiras mundiais. Ou seja, dólar subiu e o rombo financeiro impactou gigantescamente no Balanço da companhia.

Essa fusão criou a então gigante BRFS3 – Brasil Foods, que na época tinha um faturamento de líquido de R$ 22 bilhões de reais em 2009. Em 2010 a fusão entre as duas empresas resultou em uma receita líquida de R$ 22,7 bilhões de reais, já nasceu gigante, como a segunda maior indústria de alimentos do país, e a terceira maior exportadora brasileira – cerca de R$ 10 bilhões por ano, o que significava na época quase metade da produção.

E esse processo gerou também um endividamento da nova empresa, e então houve a emissão de novas ações com para conseguir recursos

Algumas das marcas da companhia:

BRFS3 O Auge

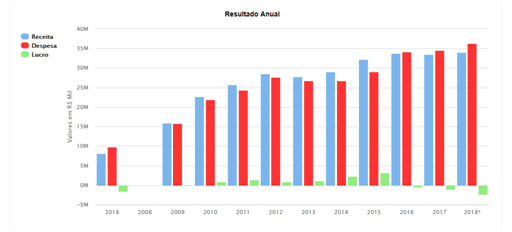

A aprovação sem restrições da fusão ocorreu em julho de 2011, e nesse dia as ações da empresa subiram 12% e fecharam em alta de 10%, cotadas a R$ 28,55, atingindo o maior preço em dois anos na bolsa. Abaixo as contas de resultado da companhia de 2007 a 2012, considerando pró-forma.

Retirado do Release de 2012 da BRFS3

Retirado do Release de 2012 da BRFS3

O Lucro líquido da empresa em 2011 foi de 1,367 bilhão, já em 2012 a redução foi de 41%, R$ 813 milhões. As exportações subiram mais de 15%, foram de R$ 10,287 bilhões no ano de 2011 para R$ 11,849 bilhões em 2012.

Em 2014 a empresa tinha um ROIC (retorno sobre o capital investido) de 11,8%, uma 4,6% maior que 2013. O valor de mercado em 2014 era R$ 53 bilhões. Veja ROIC atual no final do texto.

O ativo estava cotado a R$ 42,00 em 2013 e bateu R$ 70,00 em 2015.

Em 2015 o lucro da gigante do ramo alimentício foi de R$ 3,1 bilhões, com a expansão no mercado externo que aumentou o percentual de representação para 50% da receita líquida, a maior em mais de cinco anos, o faturamento no Oriente Médio e na África superou os 7 bilhões.

Chegamos ao auge.

O Plano de 100 dias

Em 2015 a BRFS3 ganhava prêmios pela excelência na gestão e nos resultados, os discursos comerciais eram agressivos, no estilo “o mercado sentirá nossa força”, e os resultados cresciam, troféus e homenagens era prática comum, das principais mídias de negócios, era um fenômeno, mas não por muito tempo.

Grande parte do sucesso grandioso de Brasil Foods era atribuído ao empresário Abílio Diniz, na época presidente do conselho. Ele foi convidado pelo fundo de pensão previ (Banco do Brasil), os mesmos que iriam alguns anos mais tarde pedir a destituição do conselho, e pelo grupo Tarpon, em abril de 2013.

Ele não venceu a disputa com o francês Casino (Pão de Açúcar) e acabou investindo cerca de 1,2 bilhões na nova empresa que era a promessa de novos tempos, a AmBev dos alimentos era o objetivo.

Muitas mudanças ocorreram, na época muitos investidores não concordaram com as ações tomadas pela nova gestão, que contava também com o apoio de Claudio Galeazzi, braço direito do presidente do conselho, que foi convidado a presidir a companhia. Uma das ações, que provou ser equivocada mais tarde, foi a destituição de dez das 12 vice-presidências e modificou completamente a forma dos processos industriais usados até então, além da demissão de 40 diretores.

O discurso na mídia era sempre o mesmo – vamos mudar essa empresa demasiadamente inflexível, muito burocrática e com margens muito apertadas, tornar o negócio lucrativo, diminuindo a atenção ao processo de produção (aqui está o pulo do gato, explico melhor depois), empresa “torta” foi à definição).

O famoso:

Cheguei agora na empresa, mas tudo que foi feito está errado, vamos mudar geral.

Se as intenções dele fossem de fato concretizadas as ações da BRFS deveriam valer hoje R$ 100 com uma capitalização de mercado de R$ 80 bilhões.

Pedro Faria já era parte do conselho, representando a Tarpon, e foi convidado então a presidir a companhia em 2016, e a ordem era clara: investir pesado, quase 2 bilhões no ano, ele era considerado por Diniz como – fora da curva.

Em 2016 acontece o primeiro prejuízo anual desde a fusão – R$ 367 milhões.

A queda da Gigante (quanto maior a altura maior a queda)

Em 2017, o resultado líquido de Brasil Foods foi negativo em R$ 1,099 bilhão, e o valor de mercado caiu para R$ 25,2 bilhões. A bagunça foi tamanha que em 2018 os fundos de pensão Previ (Banco do Brasil) aquele mesmo que convidou o empresário, e a Petros (Petrobras) solicitaram a destituição do Conselho de Administração, presidido por Abílio Diniz.

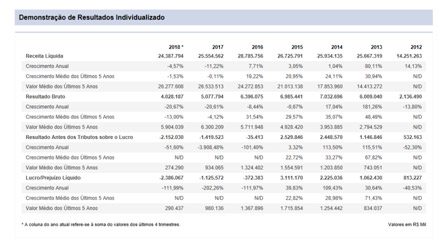

E porque os resultados mudaram de um ano para outro, porque tanta diferença nos números? Observe abaixo a trajetória:

Fonte: ADVFN

Foi uma política de cortar custos, o que obviamente em um espaço curto de tempo acaba gerando maior rentabilidade, porém com a venda de frigoríficos bovinos e plantas lácteas o faturamento não cresceu (observe tabela acima) a único ano onde ocorre de fato um salto é 2013. Alto endividamento e faturamento estagnado.

AmBev dos alimentos

A intenção era transformar a indústria Brasil Foods na AmBev dos alimentos, onde a margem seria muito maior e a força das marcas seria o processo produtivo que de fato geraria o valor (lembram-se do pulo do gato que citei ali em cima), tudo começou aqui:

quando o então CEO substituiu os executivos mais experientes da empresa, que dominavam o setor, entendiam a estrutura dos contratos com fornecedores, as sazonalidades, as variáveis externas em relação à safra e a influência que isso tem na formação dos preços, por profissionais do mercado financeiro, que não tinham experiência com a cadeia de fornecimento da agroindústria, ou com as demandas de um processo industrial.

Detalhe: esses executivos foram imediatamente contratados pela rival JBS

A ideia de que a empresa era muito voltada para a parte “indústria” e pouco para o consumo foi o estopim do ponto de vista logístico, afinal o processo que gera o valor é sempre o mais importante, é o que difere as estratégias de sucesso e fracasso.

Lembram-se da Sadia e seus derivativos de proteção excessivos (decisão errada no processo) que a levaram a quase falência?

Na Brasil Foods (dos profissionais financeiros) eles resolveram que mudar a estratégia seria uma boa ideia para aumentar o caixa (fluxo) desembolsa menos antecipadamente, então decidiram que seria mais eficaz não manter os mesmos níveis de estoque de insumo (ração), essencial para o processo industrial (galinha come ração, se a galinha não come ela não cresce, se eu não tenho a galinha o que eu vou industrializar?). As penas? Não, então o que aconteceu?

Preço da principal commodity (milho) aumentou muito, a galinha precisa comer, então vamos comprar a ração por um preço muito maior pois não temos estoque de segurança suficiente para manter custo de produção no mesmo patamar (o que para empresa de margem pequena significa prejuízo), no caso dela foram cerca de 600 milhões o custo de mudar a estratégia em 2016.

Divulgação de Resultados

Em uma das divulgações de resultados o presidente do conselho reconheceu ocorreu uma quebra na cadeia entre consumidor e produtor, o que para um negócio como o da Brasil Foods é sinônimo de fracasso.

Outro fator que desencadeou o processo de ruptura foi à forma como as marcas sadia e perdigão foram comercializadas, gerando concorrência entre as próprias, já que a estratégia de vincular a Sadia a uma marca Premium e consequentemente preço mais alto na gôndola não vingou. O plano de minimizar o impacto e a dependência da sazonalidade das commodities não deu certo, as propostas de aumentar a margem com foco em produtos “inovadores” e com foco na marca e não na produção durou somente dois anos (o que não foi surpresa, pelo menos pra quem conhece planta industrial de alimentos dependente de produtos in natura – como dito por um analista do Bradesco na época – eles esqueceram que parte do negócio era criar porcos e galinhas).

Além de tudo isso ainda houve a operação carne fraca, que impactou nos resultados e na credibilidade da empresa. Abílio Diniz foi destituído nesse ano e em seu lugar assumiu Pedro Parente, ex Petrobras.

Reestruturação ao estilo Parente

“Freada para arrumação” foi à expressão usada pelo novo presidente, adequar o processo operacional, vender unidades na Europa, Tailândia e Argentina, e focar nos mercados: doméstico, muçulmano e asiático, plano de conseguir levantar R$ 5 bilhões e reduzir a alavancagem.

Ou seja, voltar a focar no processo que gera valor, a produção. E reestruturar os processos operacionais na cadeia, desde fornecimento até cliente final.

A projeção é que a dívida líquida e o Ebitda fique em 4,3x ao final de 2018, e menor que 3,0x ao final de 2019.

Hoje são 14 bilhões de dívida, com um valor de mercado de R$ 17.638.794

ROIC 1,7%

P/VPA 1,9x

Dívida Bruta/Patrimônio: 2,49

Concluindo

Eu poderia escrever páginas e páginas sobre essa empresa, sua logística, sua estrutura de produção, mas não posso deixar o material muito longo, então finalizo dizendo que não existe empresa que sobreviva a gestões equivocadas, que muitas vezes o que é um plano perfeito para um modelo de negócio não é necessariamente para outro. E isso vale para varejo também, escrevi sobre isso no artigo da Hering HGTX3.

Fazer uma análise qualitativa e quantitativa é essencial para prevenir riscos, principalmente em empresas que projetam futuros paradisíacos para seus investidores. Então meu conselho é:

Invista em negócios que você entenda a dinâmica de funcionamento, o que pode afetar os resultados, e cuidado com aquele tipo de gestão muito eufórica, que não enxerga problema em lugar algum, que acredita ser “imune” ao cenário.

Na próxima semana vamos continuar analisando indústrias.

Caso queira dar o próximo passo nos investimentos, torne-se Membro Gold, (TODAS as carteiras batendo o Ibovespa!)

Informação é dinheiro

Até a próxima semana.

Daniel Nigri

Apoio: Patrícia Rossari

O analista Daniel Nigri CNPI1810 é o responsável pelas informações perante a ICVM 598

As informações não constituem recomendação de compra ou venda de qualquer ativo