Estrategistas, abordaremos hoje sobre a maior petroleira privada do Brasil que vem atraindo atenção dos investidores. Falaremos sobre seu histórico, o resultado do 1º trimestre de 2022 (divulgado no dia 04/05/22) e citaremos algumas possíveis operações com estrutura de opções desta companhia (não é recomendação de investimento). A empresa em questão é a PetroRio ou PRIO3.

Empresa: PetroRio S.A.

Ramo de atuação: Petróleo, gás e biocombustíveis.

Segmento de atuação: Exploração, refino e distribuição.

Segmento da listagem de suas ações: Novo Mercado.

Tag Along: 100% ON, ou seja, 100% de suas ações ordinárias protegem os acionistas minoritários em caso de mudança no controle da companhia.

Free float: 47%, ou seja, 47% de suas ações estão em circulação na Bolsa de Valores.

Produtos e serviços de destaque da PetroRio: produção e exploração de petróleo e gás natural. Sua atividade é concentrada no Campo do Polvo e possui também participações significativas nos Campos do Frade e Manati.

Fonte: site do RI PetroRio

HISTÓRICO DA PETRORIO S.A.:

2008- 2010: a petrolífera é criada em 2008 com o nome de HRT Petróleo como uma companhia limitada, no ano posterior é modificada para sociedade anônima de capital fechada com o nome de HRT Participações em Petróleo S/A. Em 2010 a empresa realizou o seu IPO (Oferta Pública de Ações) na Bovespa ainda com o nome de HRT Participações. Com este IPO a petrolífera arrecadou cerca de R$ 2,5 bilhões de reais.

2013-2017: em 2013 a empresa adquiriu o campo do Polvo na Bacia de Campos e detém a operação de 100% do mesmo. Já em 2015 a companhia mudou o nome para PetroRio S.A. desde então é incentivado que os seus funcionários adquiram ações da própria companhia, cerca de 80% dos seus colaboradores são também acionistas. No ano de 2017 a PetroRio inicia uma série de aquisições com o objetivo de obter um crescimento sustentável e expandir sua atuação, assim adquiriu 100% do capital da Brasioil, como consequência assumiu 10% de participação do campo de gás natural do Manati e participação em dois blocos exploratórios na Bacia da Foz do Amazonas.

2018-2022: no ano de 2018 adquiriu a empresa Frade Japão Petróleo LTDA que detinha cerca de 18% de participação na concessão do Campo de Frade. Com isso, houve um aumento de cerca de 25% na produção e 150% das reservas de óleo da PetroRio. No mesmo ano perfurou mais três poços no campo do Polvo e em 2019 foram mais quatro perfurações, desse modo prolongou a vida útil do Campo até 2024.

Em 2019 fechou um importante acordo com a gigante Chevron, o qual consistiu na compra de cerca de 51% da participação no Campo de Frade. Com essa aquisição a produção da petroleira dobrou e suas reservas se multiplicaram por quatro.

2020 marcou a entrada da petrolífera no pré-sal com a aquisição de cerca de 35% da participação do Campo de Wahoo que pertencia a multinacional British Petroleum e em 2021 adquiriu mais 28% de participação só que pertencente a francesa Total Energies.

E finalmente em 2022 a aquisição mais importante da história desta jovem empresa: compra do Campo Albacora Leste que pertencia a Petrobras por cerca de U$ 2,2 bilhões de dólares. Com isso, a PetroRio que atualmente produz 34 mil barris de petróleo/dia terá o potencial de agregar mais 27 mil/dia em sua produção, com uma reserva estimada de 240 milhões de barris.

Fonte: site RI da PetroRio

O Campo de Frade representa a maior parte das receitas da petroleira, mas em um futuro próximo o Campo de Albacora Leste será parte relevante da empresa, o campo que foi recentemente adquirido da Petrobras irá dobrar a produção de petróleo da PetroRio. O componente que impulsiona ou que pode gerar uma baixa expectativa em companhias produtoras de petróleo é a cotação do barril do tipo Brent, que é negociado no mercado internacional e cotado em dólar. No início da pandemia em 2020 o petróleo brent chegou a ser cotado a U$ 21 dólares, devido a baixa expectativa de consumo perante as medidas restritivas das economias do mundo todo. No entanto, em 2021 a medida que as restrições foram sendo retiradas e o mercado precificando um aumento na demanda, a cotação do brent foi se recuperando. Também devemos citar que a OPEP (Organização dos Países Produtores de Petróleo) que controla simplesmente mais de 40% da produção mundial, ela indica há meses apenas um aumento de produção adicional de 400 mil barris/diários. Com isso, sistematicamente o mercado dá indícios de que a oferta não vem acompanhando a demanda mundial por petróleo e assim a cotação atingiu U$ 78 dólares no fim de 2021, sendo um grande vilão do aumento da inflação nas principais economias do planeta.

A escalada do petróleo prosseguiu em 2022 com as tensões entre russos e ucranianos até eclodir a guerra. O preço do barril ultrapassou os U$ 100 dólares, o que não ocorria desde 2008, as petroleiras vêm se aproveitando deste momento com receitas recordes tanto pela venda do petróleo como a venda do fornecimento do gás que encareceu pelos mesmos motivos.

Vamos ver este reflexo no resultado do 1º trimestre de 2022 (divulgado no dia 04/05/22) da PetroRio comparado a igual período do ano passado.

Resultado do 1º trimestre de 2022:

| 1T/2022 | ||

| Receita líquida | U$ 310 milhões de dólares | (aumento de 158% vs 1T/21). |

| Lucro líquido | U$ 228 milhões de dólares | (reverteu o prejuízo de – U$ 12 milhões de um ano antes). |

| EBITDA | U$ 229 milhões de dólares | (versus U$ 78 milhões de dólares 1T/21) |

| Margem EBITDA | 74% | (aumento de 5.pp vs. 1T/21). |

| Lifting Cost | U$ 11,2 dólares | (redução de –21% vs 1T/21) |

| Caixa líquido | U$ 348 milhões de dólares | (crescimento de 44,4% vs.1T/21) |

Receita líquida: demonstra o quanto a empresa faturou no trimestre com suas vendas já descontado os impostos sobre a venda, desconto, abatimento e devoluções. Nesse quesito a PetroRio surfou o aumento do petróleo e do gás e aumentou em 158% em relação ao mesmo período do ano passado.

Lucro líquido: representa o quanto a empresa lucrou após o pagamento de todas as suas despesas: custo de produção, salários, impostos, despesas operacionais etc. A petroleira saiu de um prejuízo no 1T/2021 para um lucro de U$ 228 milhões de dólares.

EBITDA: demonstra o lucro antes do pagamento de impostos, juros, depreciação e amortização. Mede a geração de caixa da companhia com sua atividade operacional e neste item a PetroRio quase triplicou em relação à igual período do ano passado.

Margem EBITDA: demonstra relativamente a margem de lucro da empresa que aumentou 5% em relação ao 1T/2021, alcançando assim uma margem de 74%.

Lifting Cost: é o custo médio de extração por barril de petróleo (exclui o pagamento de royalties ao governo). A companhia reduziu em cerca de –21% o custo de extração alcançando a mínima histórica de U$ 11,2 dólares.

Caixa líquido: é o valor que a companhia tem em saldo após realizar todos os pagamentos do período. Neste item houve um aumento de caixa de 44,4% em relação ao igual período do ano passado, alcançando assim U$ 348 milhões de dólares de caixa líquido.

A PetroRio atribui as melhoras nos seus indicadores a dois fatores: mais eficiência na gestão dos custos (refletindo na queda do lifting cost) e aumento da cotação do barril do petróleo e do gás. Vejam a imagem abaixo que mostra as sucessivas quedas do custo médio de extração do barril de petróleo, o chamado lifting cost):

Fonte: Site RI PetroRio

Desempenho de suas ações nos últimos 12 meses:

Pontos fortes:

- Capacidade de produção a um custo baixo.

- Eficiente em adquirir campos maduros e impulsionar a eficiência operacional dos seus ativos.

- Empresa exportadora de commodity, receita em moeda forte: dólar.

- A companhia recentemente adquiriu um importante campo Petrobras: Albacora Leste. Com isso, dobrará sua produção diária de barris de petróleo além de aumentar consideravelmente suas reservas.

Pontos de cautela:

- Como toda empresa produtora e exportadora de commodity é dependente de seu ciclo. Apesar, de no momento o ciclo é de alta uma reversão desse panorama, como por exemplo, solução menos danosa da guerra Rússia x Ucrânia, aumento considerável da produção realizado pela Opep bem como demais países produtores poderão derrubar significativamente a cotação do barril de petróleo do tipo brent. Assim, diminuiria a rentabilidade da empresa.

- A empresa também possui exposição cambial, sua receita é dolarizada, caso o Real se valorize perante ao dólar a receita da petroleira poderá ter um impacto negativo.

- A atuação em campos mais maduros necessita de grandes esforços para prolongar a vida útil das reservas de petróleo, para tal, é necessário perfurar novos poços que tem uma operação com custos elevados.

Volatilidade histórica e implícita das opções e da ação de PRIO3:

A volatilidade histórica nada mais é do que o desvio-padrão anualizado, e é calculado conforme as variações de preço de uma determinado ativo-objeto ou opção em um período estabelecido. A volatilidade histórica é utilizada pelo mercado como baliza de qual será a previsão da volatilidade desses ativos no futuro. Um ativo muito volátil, ou seja, que possui grandes variações em seu preço (tanto para cima quanto para baixo) terá uma volatilidade elevada bem como um risco maior.

Já a volatilidade implícita das opções é obtida através da utilização dos preços dos prêmios das opções negociados no mercado e, então, indicará qual é a estimativa que o mercado está utilizando em seus modelos para precificar a opção. O modelo mais utilizado é Black & Scholes, que nesse caso não é utilizado para verificar o preço justo da opção e sim pega-se o prêmio corrente do mercado e através de cálculos inversos, obtém-se a volatilidade estimada para esta opção. O importante não é saber calcular, pois os cálculos são complexos, mas sim entender o conceito. O site opções.net.br mostra ambas as volatilidades e demais informações sobre as opções.

Volatilidade histórica e implícita de PRIO3:

Fonte: simulação realizada no site opções.net no dia 09/05/22

A linha azul representa volatilidade histórica e a linha vermelha é a volatilidade implícita de PRIO3. Vemos que no momento ambas volatilidades estão bem semelhantes (a implícita está apenas 0,5% menor). Sendo assim, podemos dizer que o mercado está utilizando uma volatilidade igual a média histórica nos modelos de precificação de opções.

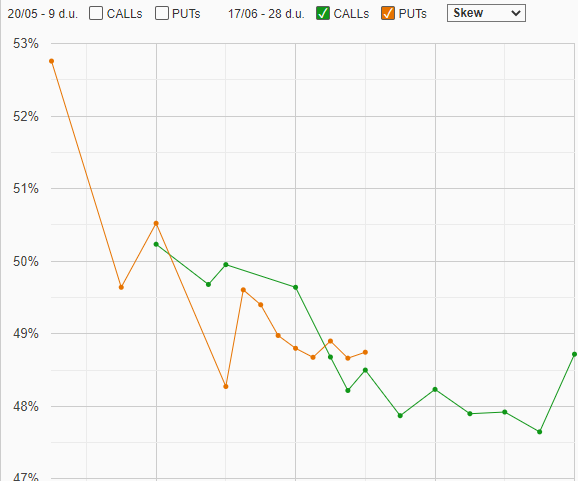

Vejam também a curva Smile/Skew, que de forma resumida é o gráfico de dispersão das volatilidades implícita das calls e puts de uma série de opções, as opções ATM ou no dinheiro são as mais negociadas e que possuem maior valor de theta (perdem menos valor com a passagem de tempo comparado às demais opções) e por isto tem menor volatilidade. Já as opções OTM ou fora do dinheiro por serem mais arriscadas possuem uma maior volatilidade.

Fonte: Site opções.net do dia 09/05/22

Nessa situação de volatilidades bem semelhantes e de mercado em queda no dia 09/05/22, seria interessante uma estratégia de renda chamada Box de 3 Pontas, que é atrativa caso as opções calls estejam com prêmios superiores as puts. É uma estratégia para quem já tem o ativo-objeto na carteira e não apresenta risco e em sua montagem já temos a rentabilidade da estrutura mesmo que o ativo-objeto oscile muito até o vencimento das opções. Mas nada impede de quem não tenha ação de comprá-la para montar o Box Vejam abaixo a simulação:

Fonte: Simulação realizada no site opções.net no dia 09/05/22

PAYOFF:

Fonte: Simulação realizada no site opções.net no dia 09/05/22

Portanto, independente de quanto PRIO3 se desvalorize ou se valorize o resultado do box é de R$ 620,00 – rentabilidade de 2,54%!

Observação importante: não é recomendação de investimento!

Estrategistas ficamos por aqui, mas antes queremos te convidar a fazer parte da Estratégia Xeque Mate que é um produto completo em opções:

Clique no link e conheça:

O Xeque Mate é um produto completo em opções

Clique no link e conheça

https://go.hotmart.com/C55719209I

*Artigo elaborado em parceria com Giovanni Andrade, economista especialista em renda variável

Veja as possibilidades de planos