Hapvida – HAPV3 – Foco no Crescimento Orgânico

A Hapvida-HAPV3 tem uma estratégia bem definida quando se trata de como pretende crescer o negócio, e sabemos que isso é essencial. Afinal, o crescimento orgânico evita muitos desastres, desde endividamentos com retornos de risco elevado, com expansões muito além da capacidade de gerenciamento e de difícil sinergia com o negócio principal, até por uma questão de diferenças geográficas, que é essencial na análise (consumo/renda/cultura/concorrência/mão de obra/insumos, etc.).

A empresa

Para quem ainda não conhece a empresa Hapvida, ela possui uma estrutura que conta com hospitais, clínicas e outras unidades de atendimento. O serviço é prestado para beneficiários, que são os clientes das operadoras de planos de saúde, dentro do modelo de negócio verticalizado, com o objetivo final de maximizar a geração de valor consolidada da operadora e das unidades de atendimento.

Tipos de produtos:

- Planos de Assistência Médica, que ela opta por vender em cidades nas quais já possua a rede própria de atendimento (geração de valor consolidado, gestão de custo).

- Planos de Assistência Odontológica, foco no cross selling e atendimento exclusivo por meio de rede credenciada.

A Hapvida tem três planos, e ela tem intenção de executá-los simultaneamente nas regiões do país, cada região com uma estratégia. De acordo com a empresa, são elas:

- Consolidação da liderança nas regiões Norte e Nordeste, em cidades que já operamos atualmente, otimizando o índice de penetração de planos de saúde e odontológicos na população da região;

- Expansão das atividades para áreas das regiões Norte e Nordeste, em que não estamos presentes; e

- Expansão das atividades nas regiões Sul, Sudeste e Centro-Oeste, por meio da implementação do nosso modelo de negócios.

Importante salientar que o papel aceita tudo o que tu quiseres escrever. Fazer acontecer na prática demanda mais esforço e mais tempo, isso porque negócios levam tempo para desenvolver, gerar resultados, maturar. É fato também que quando se trata de serviços, a aplicação da estratégia pode ser em uma velocidade maior, isso devido ao fato de que os investimentos, em alguns casos de serviços específicos, são menores, sendo a mão de obra o custo mais significativo, seguido dos custos fixos, e aqui entra a capacidade de parcerias/contratos para gerar volume – quanto maior, melhor.

Nesse sentido, a Hapvida cita que os investimentos serão efetuados em novas unidades da marca e também de aquisições de empresas do setor (aquisições verticais – falamos sobre isso no material de Natura), compreendendo tanto carteiras de clientes de outras operadoras quanto unidades de atendimento de terceiros, ou seja, está tudo bem pensado na estratégia.

[epico_capture_sc id=”2764″]

Outro fator que deve ser destacado é que a Hapvida deixa claro que, apesar da intenção de reservar capital para expansão aqui para o Sudeste/Sul do país, ela continua com o plano nas Regiões Norte e Nordeste, onde já é líder tanto de número de beneficiários quanto de faturamento, pois sabe que existe potencial de mais crescimento nas regiões onde já opera, assim como em regiões menores onde ainda não existiram investimentos de infraestrutura própria.

Foi em Fortaleza que o negócio surgiu, em 1979, e em 1996 inicia as atividades com saúde suplementar. No ano 2000 o foco foi no plano de saúde próprio, oferecendo os serviços nos hospitais da rede, e então vieram as aquisições para aumentar o mercado atendido, principalmente após 2004.

Posição da empresa no mercado

Hoje, Hapvida é a terceira maior companhia no segmento Plano de Saúde no país, contando com 27 hospitais, 19 unidades de pronto atendimento, 82 clínicas e 88 unidades de diagnóstico por imagem e coleta laboratorial, e com a inauguração do Hospital Geral de Joinville, a empresa hoje tem 1.873 leitos hospitalares.

Lembrando que ela abriu capital em abril de 2018, pelo preço de R$ 23,50, veja abaixo o comportamento da cotação:

Resultados

Os destaques em relação aos resultados do segundo trimestre de 2019 são os seguintes:

Aumento da receita líquida em 14,29% na comparação anual – R$ 1,3 bilhão, e no acumulado do semestre, R$ 2,5 bilhões. E isso ocorreu devido aos seguintes fatores:

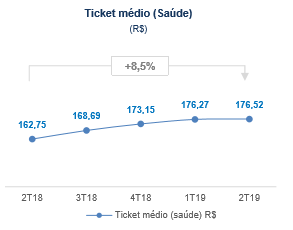

- Reajustes de preços: lembrem que falamos muito sobre isso nos nossos materiais, da importância dos repasses para que as empresas mantenham as margens saudáveis; o aumento do ticket médio no segmento de saúde foi de 8,5% na comparação com o segundo trimestre de 2018. Esses fatores permitem que o negócio continue gerando caixa e não tenha impactos negativos do capital de giro (veja no decorrer do texto como essas variáveis são importantes na geração de caixa livre).

- Houve crescimento no número de beneficiários de planos de saúde em 6,0%, sendo que os principais locais onde ocorreu crescimento foram: Bahia, Ceará, Pernambuco, Piauí, Amazonas e Santa Catarina, com o início das operações em Joinville.

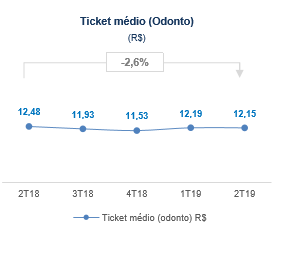

- Crescimento também no número de beneficiários de planos odontológicos – destaque para Bahia, Ceará, e Amazonas. Porém, o ticket médio do segmento reduziu 2,6%. Segundo a empresa, devido a uma maior participação dos coletivos e de produtos com ticket menor.

Índice de sinistralidade

O índice de sinistralidade total, já expliquei em um dos podcasts disponíveis para membros como funciona o cálculo, foi de 59,9%, apresentando assim uma melhoria de 1,1% na comparação anual.

E um dos pontos que colaboram com a manutenção do índice é justamente a verticalização, que auxiliado pelo uso de protocolos eficientes e principalmente padronização dos processos, permitem uma gestão mais eficaz das ocorrências. Quem já trabalhou na área da qualidade vai conseguir visualizar esses padrões.

Porém, quando analisados os semestres comparativamente, houve aumento de 1% no índice, devido a maiores custos de repasse ao SUS, novas unidades (Joinville) e despesas com aluguéis (custo fixo),

Outra informação importante é que a provisão de eventos a liquidar referentes ao SUS apresentou aumento de R$ 19,8 milhões, impactado pela aceleração no recebimento de contas no período. E não esqueça de que existe no balanço provisão para Multas Administrativas ANS/Ressarcimento ao SUS, referentes a aspectos regulatórios, que são contingências contabilizadas para perdas prováveis e custas de processo.

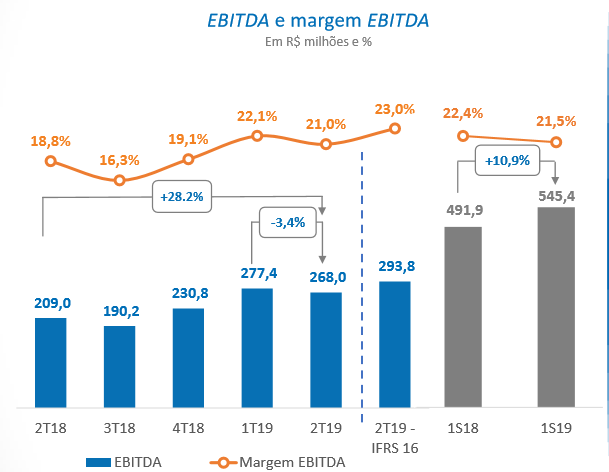

Acompanhe abaixo o Ebitda e a margem Ebitda:

Sobre como o IFRS16 afeta a contabilização, acesse – IFRS 16: O que muda na análise do ativo?

E o Lucro Líquido?

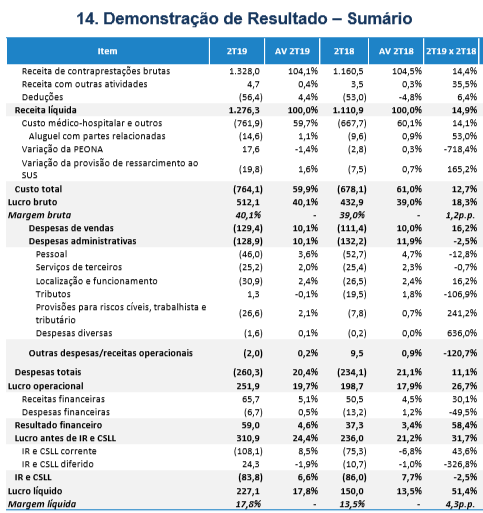

No trimestre,o lucro líquido da Hapvida-HAPV3 foi de R$ 227,1 milhões, crescimento de 51,4% na comparação com o 2T18 e 8,6% quando a comparação é o primeiro semestre de 2019, com uma margem líquida de 17,8%, crescimento de 4,3% na comparação com o mesmo trimestre de 2018.

No acumulado do semestre o lucro é de R$ 436,1 milhões, 19,8% superior ao primeiro semestre de 2018.

E tudo isso com uma geração de caixa livre de R$ 262 milhões, o que significa um número 105,4% superior ao segundo trimestre de 2018, e essa fator se deu principalmente ao que citei no início desse texto, Capital de Giro (citei a importância dessa variável também no material da Suzano e da Grendene).

O que quero dizer é: fique atento ao capital de giro quando analisar um negócio, e no caso da Hapvida, houve menor variação de capital de giro no trimestre. O capex, por outro lado, aumentou, mas isso é obvio, afinal, foram feitos investimentos na nova unidade de Joinville e aprimoramento em outras unidades já existentes.

Essa é a unidade Hapvida de Joinville, SC.

E na mesma linha a empresa cita que a emissão de debêntures feitas em julho deste ano tem como objetivo uma estrutura de capital mais eficiente, afinal, todos nós sabemos que o custo de capital de terceiros é mais barato que o próprio, e que o dinheiro será usado integralmente na aquisição do Grupo São Francisco (aprovação da aquisição em 07 de maio de 2019, por meio de sua subsidiária Ultra Som Serviços Médicos), grupo que administra uma carteira de planos de saúde e odontológicos de aproximadamente 1,8 milhão de vidas, com receita líquida de cerca de R$ 1,5 bilhão no ano de 2018.

No que tange às debêntures, são: R$ 2,0 bilhões em duas séries, e o prazo de vencimento de cinco anos, contando com a remuneração de 109,0% do CDI, e de sete anos com a remuneração de 110,55% do CDI.

Acompanhe abaixo as contas de resultado, com análise vertical e comparativa com o segundo trimestre de 2018:

Porém nós devemos observar que a alíquota efetiva de IRPJ e CSLL, no trimestre, foi de 27,0%, e isso significa 9.5% menor que a alíquota efetiva no segundo trimestre de 2018. E este fato ocorreu devido à distribuição de juros sobre o capital próprio, aprovada em junho de 2019.

Mas veja que houve melhora em quase todas as contas de resultado, com exceção para as provisões, que além do SUS, ainda contam com fiscais, inclusive de ISS, além de aumento nas despesas de localização e funcionamento e despesas diversas.

Hoje a empresa negocia a um preço sobre lucro (P/L) de 44,5x e um P/VPA de 9,72x. O valor de mercado é de R$ 37.988.900.000 e a empresa faturou nos últimos 12 meses R$ 4.908.330.000.

Quem acompanha nossos áudios/podcasts e também está em nossos grupos do curso de análise avançada, sabe como o mercado precifica expansão. Não se trata apenas de resultados presentes, e sim do potencial de gerar mais valor ao longo de tempo (lembram-se de Raia Drogasil?).

Conclusão de hapvida-HAPV3

Para qualquer pessoa que estudar o negócio, ficará muito claro que a estratégia é aperfeiçoar o ganho em escala e, em processos padronizados e com controle verticalizado, sabemos que a eficiência aumenta.

Logo, quanto maior o volume e respeitando os repasses de preços, maior será o resultado final. E outro fator que é importante é que ela possui uma carteira pulverizada, onde nenhum cliente representa um percentual muito elevado na receita.

Caso você tenha interesse no setor, ou já investe em negócios do segmento, acompanhe também o material sobre a NOTREDAME (GNDI3) e compare os cases – o material está disponível em texto na área de membros Dica de Hoje, na Parte de Podcast (clique aqui e conheça nossos planos).

Lembrando que isso não é uma recomendação de compra ou de venda de ativos. As imagens foram retiradas dos materiais da empresa, disponibilizadas no RI.

Informação é dinheiro.

Até a próxima semana.

Daniel Nigri com apoio de Patricia Rossari

O analista Daniel Nigri CNPI1810 é o responsável pelas informações perante a ICVM 598