MARFRIG (código B3: MRFG3)

RESUMÃO – Resultados 1T20

(Data de divulgação dos resultados ao mercado: 18/maio/2020)

(Dados retirados do site de RI: http://ri.marfrig.com.br/)

– Estratégia da Empresa:

A Marfrig Global Foods S.A. é uma multinacional brasileira que atua no setor de alimentos. Com uma plataforma de produção diversificada nas Américas, a Marfrig é a segunda maior produtora de carne bovina do mundo e possui 24 unidades primárias de processamento, 12 unidades de processamento e 10 centros de distribuição, além de escritórios de vendas na América do Sul, América do Norte e Ásia. A empresa atua nos segmentos de foodservice, varejo e processamento de alimentos, oferecendo soluções inovadoras, seguras e saudáveis para cerca de 100 países.

A Marfrig foi a companhia brasileira com o maior número de habilitações de plantas de abate bovino para China. Na Operação América do Sul, são 13 plantas aprovadas para exportação, sendo 7 no Brasil, 4 no Uruguai e 2 na Argentina, representando 70% da capacidade instalada na região, colocando a Marfrig em uma posição privilegiada e de liderança para atender à crescente demanda Chinesa. A estratégia de criação de valor da Marfrig se baseia em três negócios distintos: processamento de carne bovina, industrializados e produtos à base vegetal.

A indústria de proteína começou a sofrer fortemente os efeitos da pandemia do COVID-19 no final de março, quanto atingiu o continente americano. No entanto, no início do trimestre, alguns exportadores que vendem para o mercado Chinês já estavam sentindo a redução de vendas para o país asiático. No mercado dos EUA, os dados do 1T20 ainda não refletiram o impacto do coronavírus e apresentaram um crescimento de 5,1% no número de animais abatidos em relação ao 1T19. No Brasil, foi registrado um volume de abate 10% inferior que no 1T19. No Uruguai, a queda foi de 25,5% e na Argentina foi 3,1% superior.

A Marfrig informou que, neste contexto desafiador da pandemia, a diversidade geográfica das suas operações se mostrou como uma grande força estratégica e assumiu a garantia da continuidade das suas operações de suas plantas e dos fornecimentos aos seus clientes domésticos e internacionais de forma responsável e solidária.

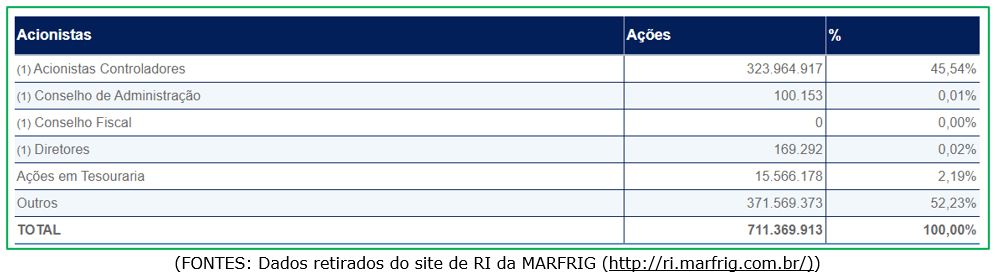

– Composição Acionária:

– Destaques Operacionais e Financeiros:

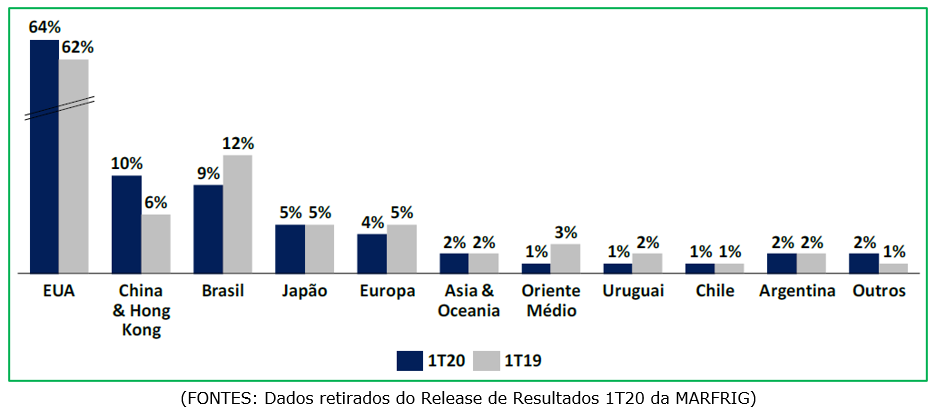

– Receita distribuída entre os mercados consumidores:

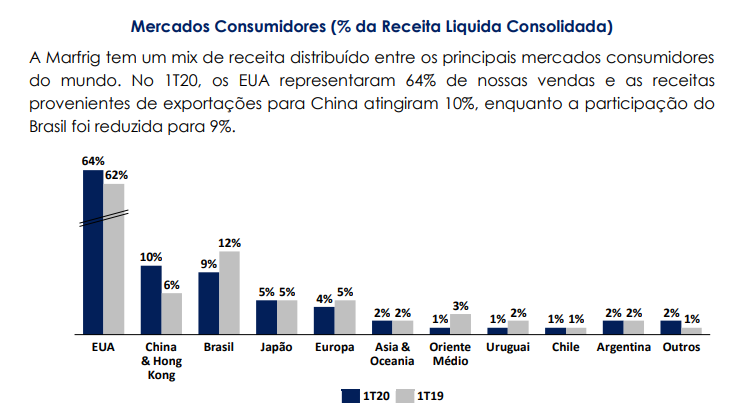

No 1T20, os EUA representaram 64% das vendas consolidadas da Marfrig, as receitas provenientes de exportações para China atingiram 10%, enquanto a participação do Brasil foi reduzida para 9%.

– Operação – América do Norte:

A Marfrig é a quarta maior processadora de carne e uma das mais eficientes empresas do setor nos EUA. A Operação possui três plantas de abate com capacidade de 13.100 animais/dia, o que totaliza mais de 3,7 milhões de cabeças/ano, representando aproximadamente 14% da participação do abate dos EUA. A operação conta também com capacidade de produção de 100 mil toneladas de hambúrgueres por ano.

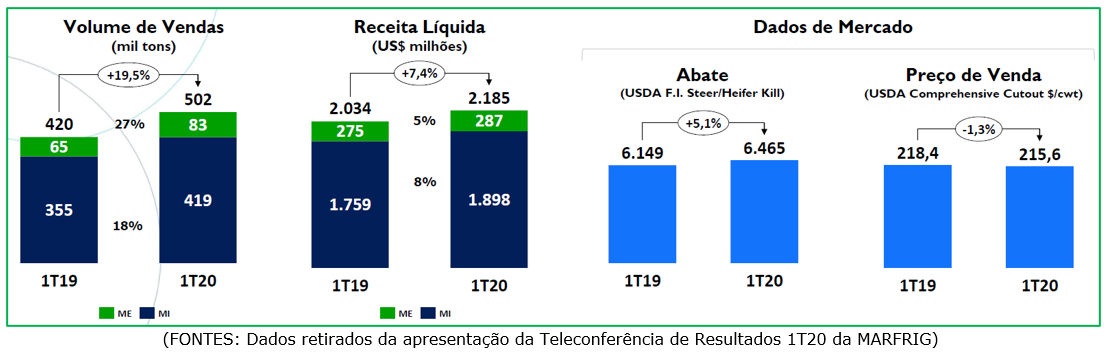

No 1T20, a operação da América do Norte teve o melhor primeiro trimestre da sua história, com recorde de receita líquida, EBITDA e margem. A Receita Líquida foi de US$ 2.185 bilhões, um aumento de 7,5% comparado ao 1T19. O crescimento é explicado principalmente por: maior disponibilidade de gado, elevando o número de abate e rendimento adicional das plantas; contínua demanda por proteína bovina no mercado; e aumento no volume de vendas de “case ready” e produtos prontos para consumo vendidos diretamente ao consumidor. O EBITDA foi de US$ 175 milhões, com margem de 8%.

– Operação – América do Sul:

A Marfrig é uma das principais exportadoras da região e conta com o maior número (13) de plantas habilitadas para exportação à China na América do Sul. No Brasil, é a segunda maior processadora de carne, com capacidade de abate de 12,7 mil animais/dia e capacidade de produção de hambúrgueres de 77 mil toneladas/ano. No Uruguai, é a maior empresa do setor e se distingue pela produção e comercialização de carne orgânica, principalmente para exportação. Na Argentina, é líder na produção e comercialização de hambúrgueres e salsichas. No Chile, é a principal importadora de carne bovina do país.

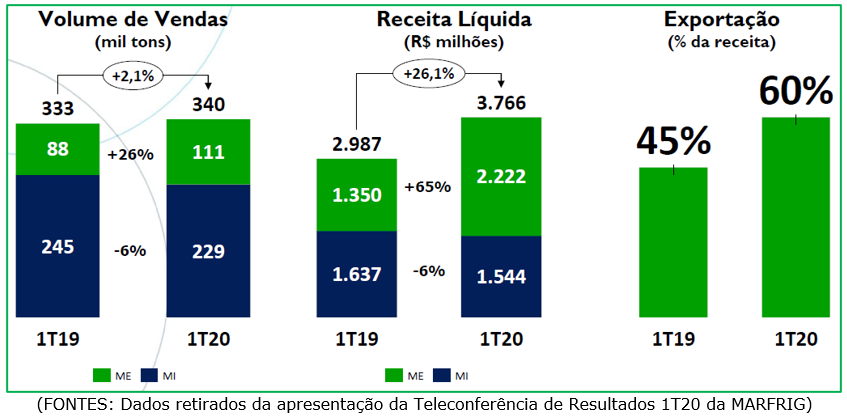

No 1T20, aproximadamente 60% do total das receitas de exportação da Operação América do Sul foram destinadas à China e Hong Kong, lembrando que no 1T19 eram 40% e no 4T19 eram 66% das receitas destinada a essa região. A receita líquida foi de R$ 3.766 milhões no 1T20, 26,1% maior quando comparada ao 1T19, explicada pelo aumento de 64,5% no volume de exportações; pelo aumento de 30,4% no preço médio de exportações; aumento de 87% da receita de processados; e pela desvalorização de 18,2% do real frente ao dólar (1T20 R$ 4,46 versus R$ 3,77 no 1T19). O Lucro Bruto foi de R$ 621 milhões, 121,6% maior em relação ao 1T19, com Margem Bruta de 16,5% no 1T20, ante 9,4% do 1T19. O EBITDA foi de R$ 464 milhões e a Margem Ebitda foi de 12,3% registrando um recorde histórico da operação.

– Receita Líquida Consolidada:

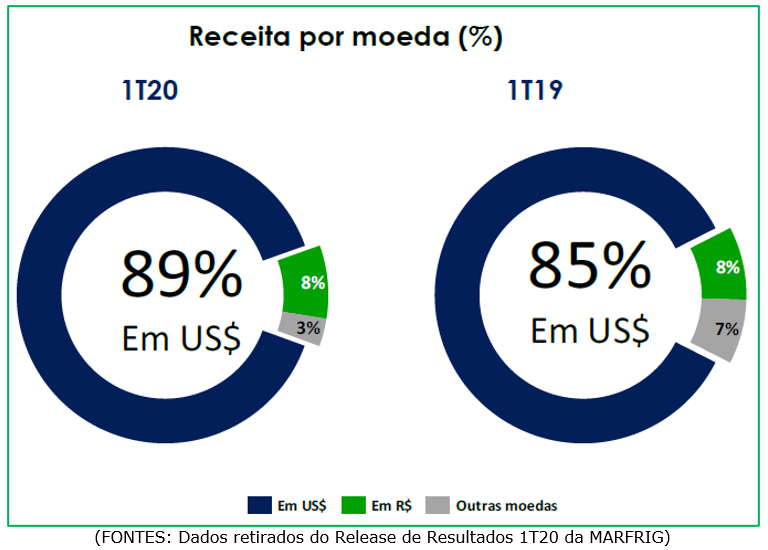

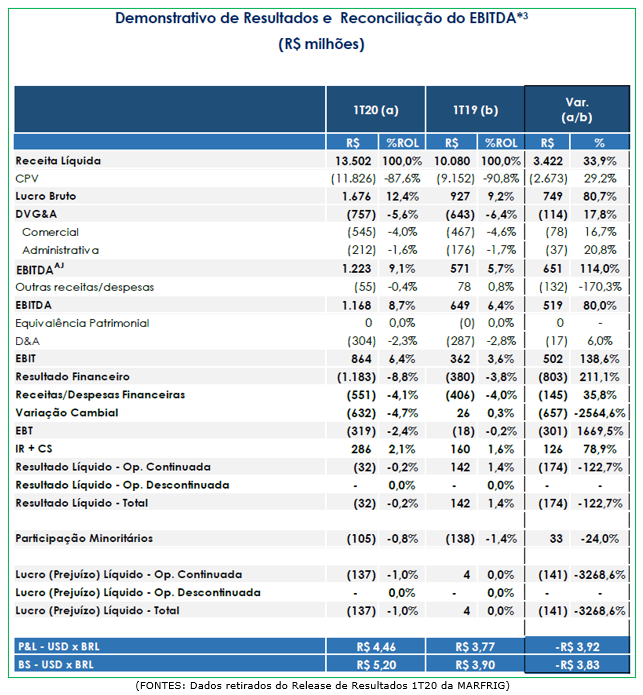

A receita líquida consolidada da Marfrig foi de R$ 13.502 milhões no 1T20, representando um aumento de 26,6% comparado ao 1T19. Este aumento é justificado pelo incremento de 46,5% nas receitas de exportações e pela excelente performance da Operação América do Norte, como apresentado anteriormente. É interessante destacarmos que no 1T20, a receita líquida em dólar representou 89% da receita total da Marfrig e apenas 8% da receita foi originada em reais.

– Custo dos Produtos Vendidos (“CPV”):

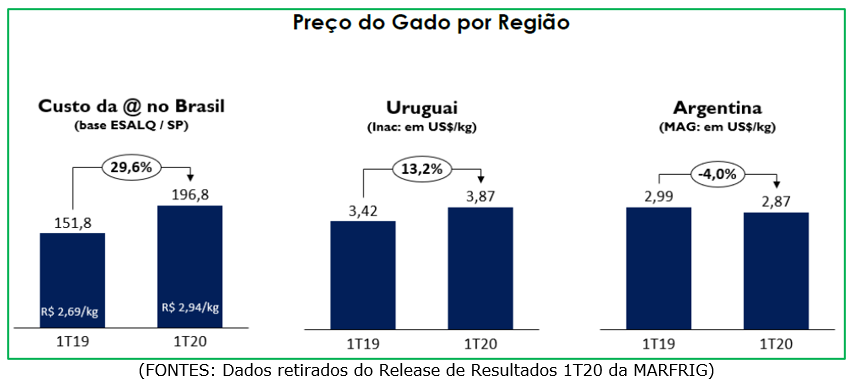

No 1T20, o custo de produtos vendidos da Marfrig foi de R$ 11.826 milhões, 21,7% superior ao 1T19, explicado pelo maior volume de vendas em ambas as operações e maior custo de gado, principalmente no Brasil (por conta da crescente demanda de gado para exportação e pela valorização do dólar) e no Uruguai (pelo aumento da exportação para China).

– EBITDA e Margem EBITDA:

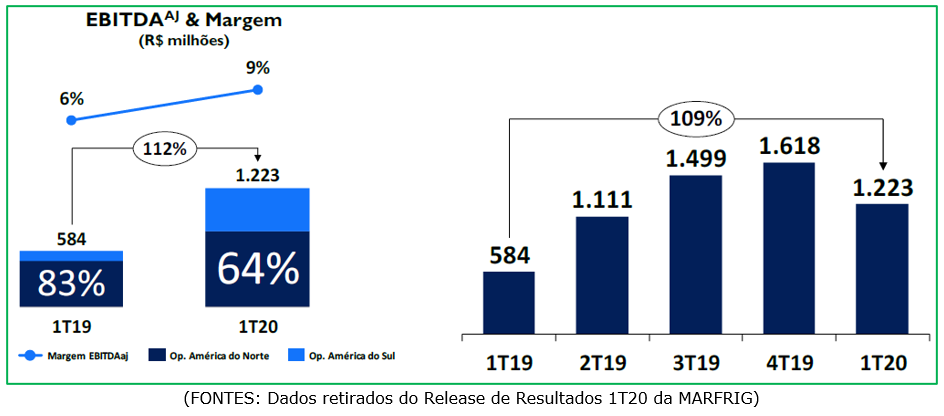

No 1T20, a Marfrig registrou EBITDA de R$ 1.223 milhões, o que representou um aumento de 109% na comparação com o 1T19. A Margem EBITDA foi de 9,1%, 3,6 p.p. superior ao 1T19.

– Resultado Líquido:

No 1T20, a Marfrig apresentou como resultado da operação continuada um prejuízo líquido de R$ 136,9 milhões, que foi fortemente impactado pelas despesas de variação cambial, de R$ 632 milhões. No entanto, ao ajustar este resultado pelas despesas não recorrentes, de R$ 169 milhões do efeito não caixa da baixa dos custos de emissão amortizados acumulados das Notas Sênior com vencimento em 2023 recompradas em janeiro, a companhia fechou o trimestre com R$ 32 milhões de lucro líquido.

– Endividamento:

Grande parte do endividamento da Marfrig é atrelado ao dólar (96% no final do 1T20).

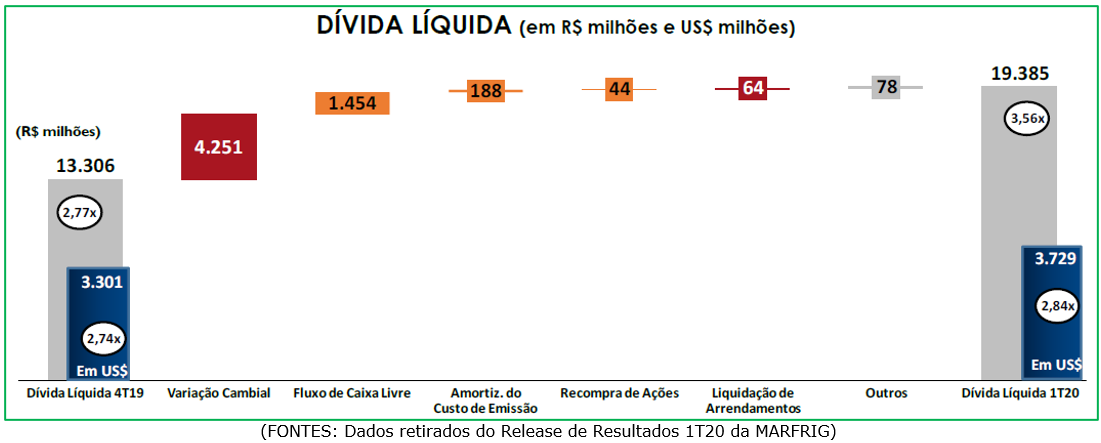

No final do 1T20, a dívida líquida foi de US$ 3.729 milhões, sendo US$ 428 milhões, ou 13% superior ao 4T19, principalmente pelos impactos no fluxo de caixa livre da eliminação das operações de capital de giro, pagamento de tributos e bônus relacionados à operação da América do Norte; e pelo efeito não caixa da baixa do custo amortização da emissão das Notas Sênior. A dívida líquida medida em reais foi de R$ 19.385 milhões, tendo um efeito da variação cambial não caixa de R$ 4.251 milhões.

O índice de alavancagem, medido pela relação entre dívida líquida e o EBITDA UDM (últimos 12 meses) pro forma foi de 2,84x em dólares, um aumento de 0,14x em relação ao 4T19. Quando mensurado em reais, esse índice ficou em 3,56x.

O custo médio da dívida foi de 5,81% a.a. no 1T20, o que significou o menor patamar histórico da companhia, representando uma redução de 1,13 p.p., ou 16,3% em relação ao 1T19.

Conclusão sobre os resultados:

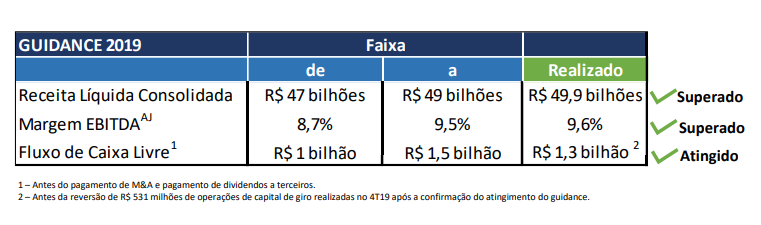

É importante dizer que os atuais resultados positivos da Marfrig são frutos de uma reestruturação que se iniciou ainda em 2016/2017. Vejam, na imagem abaixo, como o GUidance de 2019 foi atingido e superado:

Fonte – Marfrig

O ponto final da reestruturação foi o foco maior nos Estados Unidos. Em 2018, a compra da National BEEF nos Estados Unidos fez com que a participação de mercado aumentasse muito. A companhia ainda adquiriu a QuickFood, na Argentina, no final de 2018, aumentando sua participação na Operação América do Sul e vendeu a Keystone Foods, nos Estados Unidos, para melhorar sua estrutura de capital, operação esta que gerou US$ 1,4 bilhão aos caixas da companhia, além da redução de US$ 1 bilhão de dívidas da companhia que serão pagas pelo comprador.

Interessante observar que as empresas brasileiras são as líderes mundiais na produção de carne no mundo. A América do Sul produz grande parte da carne consumida no mundo. E a Marfrig é um player importante, assim como a JBS, a Minerva Foods e a BRF também são.

A Companhia é beneficiada pela desvalorização do real, principalmente na operação da América do Sul. Nos Estados Unidos, o impacto é menor, visto que os custos também são em dólar. Como vimos anteriormente, apenas 9% das receitas são em reais.

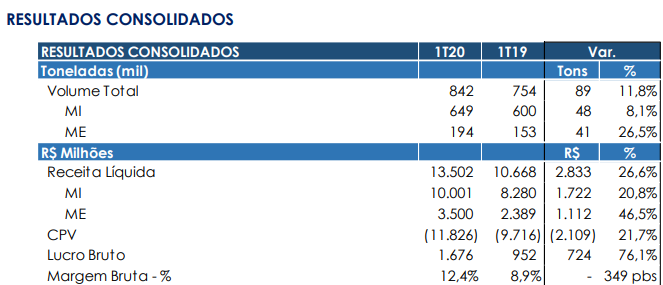

Abaixo, vemos uma imagem com relação aos volumes e às receitas, que nos levam a um erro comum. Ao vermos mercado interno com Receita Líquida de R$ 10 bilhões no 1T2020, acreditamos que essa receita está em reais.

Mas como grande parte dessas operações são nos Estados Unidos, o mercado interno é o de lá, e não o daqui.

Fonte – Marfrig

Outro ponto importante acima é perceber que, diferente de outras commodities, que tiveram uma queda expressiva dos seus preços, a carne não teve uma queda expressiva, logo, a Margem Bruta melhorou muito.

Percebe-se como é importante a diluição de custos fixos e uma moeda apreciada. Um aumento de Receita de 26,6% trouxe um aumento de Lucro Bruto de 76%.

A imagem abaixo mostra o quanto os Estados Unidos são representativos nas vendas totais da empresa. São 64%.

Fonte – Marfrig

Inclusive, esse ponto acima e essa dependência dos Estados Unidos, que está sofrendo agora o impacto do COVID-19 nos 2T2020, me faz preferir uma outra empresa que está mais focada em vender para a Ásia, deste mesmo setor e que recomendamos na nossa Carteira Dica Ações, clique aqui.

O consumo de carne nos Estados Unidos deve se recuperar logo e o impacto deve ser pontual agora no 2T2020 e talvez no 3T2020.

Agora vamos falar da questão mais complicada para empresas deste setor de proteína animal: as dívidas.

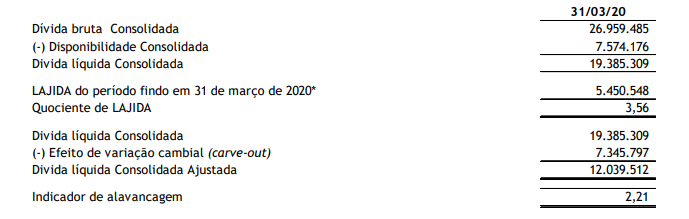

Como essas empresas têm crescido a produção via investimentos orgânicos e via aquisições na última década, as dívidas das empresas estão cada vez maiores. Veja abaixo, na informação retirada do ITR da companhia, que a Dívida Bruta da Marfrig atingiu R$ 26,9 bilhões, com Dívida Líquida de R$ 19,4 bilhões.

O índice de alavancagem atual é de 3,56x, enquanto os covenants da companhia são de 4,75x, o que ainda deixa distante.

Fonte – ITR 1T2020 Marfrig

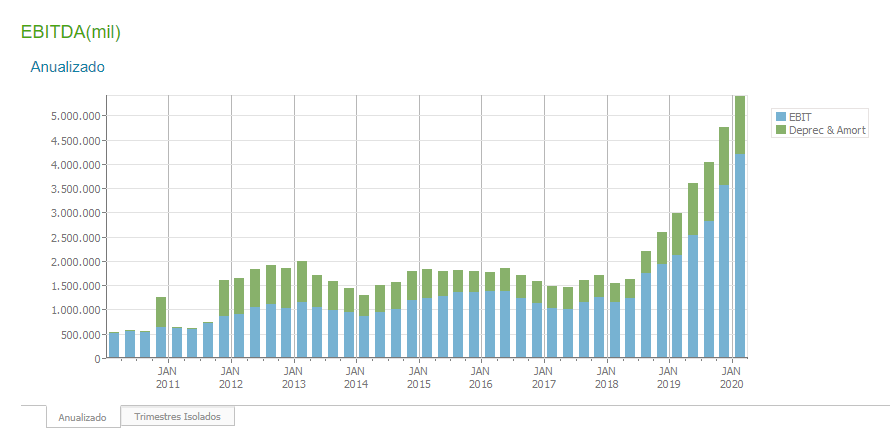

O Ebitda de R$ 5,45 bilhões no ano é um recorde histórico da companhia e representa uma margem de 10,4%.

Com as condições favoráveis de preço da carne, do câmbio e de eficiência operacional, a Marfrig está pronta para manter este Ebitda no longo prazo, que como pode ser visto abaixo, é um recorde da companhia.

Fonte – Marfrig.

Então, pelo que vimos neste relatório, se mantidas as condições atuais e o cenário favorável de demanda de carne e de câmbio, a Marfrig se encontra barata com EV/Ebitda de 5,34x, apesar de não ter gerado Caixa Líquido em suas operações devido ao grande aumento de capital de giro no 1T2020.

Como dissemos no relatório, a recomendação é de compra, mesmo no preço atual, mas hoje em dia preferimos uma outra neste mesmo setor.

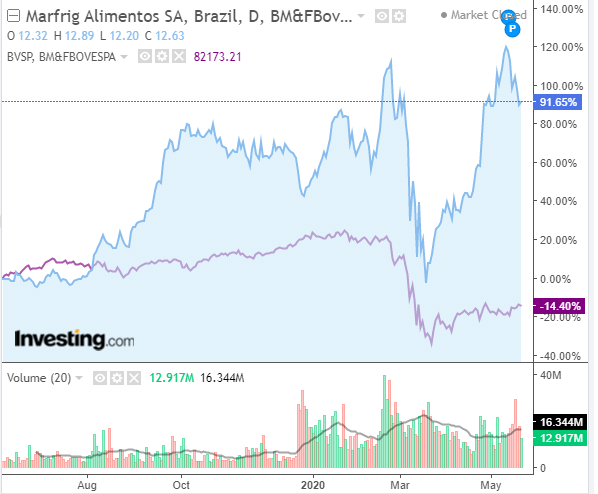

A Marfrig foi recomendada no nosso TCP – Treinamento de Crescimento Patrimonial, em junho de 2019. O preço de compra dela foi de R$ 6,80. De lá para cá, a bolsa caiu 14%, enquanto a Marfrig subiu 91%.

Fonte – Investing

Foram 7 ações recomendadas neste período, e mesmo com a crise, 5 delas estão no positivo, sendo que 6 estão ganhando do Ibovespa.

Não perca a chance de se inscrever no TCP. Último dia é Hoje!! Clique aqui e inscreva-se.

Planos de Assinaturas;

Plano “Ações – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano “Combo Ações + FIIS – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano de “Fundos de Investimento – Carteira Z – Dica de Hoje”:

– Plano mensal

– Plano anual

Para mais informações, como assinar e o que contém cada plano, clique aqui e veja os planos disponíveis atualmente.

Para informações sobre o “Curso de Opções Dica de Hoje”, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri, CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro, que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação e serão arquivadas por 5 anos, conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.