Natura – NATU3: Análise de Indústria – Parte II

Natura- Antes de continuarmos nossa análise sobre indústrias, uma nota sobre um dos materiais de análise de varejo – Marisa -AMAR3. Se você ainda não leu, aqui está o link: Marisa – Análise de Varejo – Parte V

A assessoria de imprensa da empresa entrou em contato conosco. O intuito do contato era esclarecer alguns pontos citados no material, sendo eles:

- O programa Transformar foi iniciado em 2014, antes da entrada do agora atual presidente da UGPA Araújo, ou seja, foi iniciado pela gestão anterior com o proposito de profissionalizar a gestão da companhia.

- O programa e as mudanças que foram iniciadas continuarão sendo aplicadas e aperfeiçoadas, independentemente de quem assumir o cargo.

- As mudanças estão em curso comandadas pela gestão atual.

Esclarecidos os pontos, agradeço o gentil contato da assessoria.

NATURA. Uma Gigante da Beleza

Fundada em 1969, em São Paulo essa grande e inovadora Indústria, em 1983 foi a primeira fábrica de bens de consumo contínuo a integrar em seu portfólio produtos com possibilidade de refil, uma de suas marcas registradas até hoje e que de fato agregam muito valor a marca e aos produtos, além do que – a natureza agradece.

Foi no final do milênio que a Natura deu um passo importantíssimo, a aquisição de um negócio de fitoterápicos, mas não era a marca que interessava e sim a expertise na produção a partir de plantas, a mesma estratégia que é usada até hoje e que obteve imenso sucesso. Desenvolver produtos com a biodiversidade brasileira.

Basicamente o mesmo que ela fez em 2017 com a aquisição de outra grande marca. Não é só marca adquirida, são canais e expertises.

O diferencial

O diferencial dos produtos e do sucesso da marca no mercado, o apelo as raízes e a eficácia obtida pelo método que resultou em ganho de mercado e fez a empresa crescer.

E antes que você pense que isso não é importante, lembre-se que os resultados que são divulgados e tão discutidos pelos investidores são frutos do que vamos analisar aqui, de dados qualitativos e quantitativos que compõem o processo do negócio. Aquela sua vizinha consultora é parte do plano de expansão que permitiu a empresa chegar onde chegou, o modelo de venda por engajamento tão eloquentemente citado em palestras renomadas e tão utilizados nas redes sociais, já eram aplicados nesse modelo de negócio, por cabeleireiras, tias, amigas e vizinhas.

A marca e a sustentabilidade

Os valores socioambientais são um grande apelo de produção e comercial, a estratégia de valorizar as relações humanas e a preservação do insumo produzido no país, utilizando de forma responsável os recursos para produzir produtos de qualidade e que fossem acessíveis em termos de custo/benefício. Aquela estratégia citada no início do texto, décadas atrás, e que hoje é o que diferencia a Natura dos seus concorrentes.

O Modelo Comercial

Você deve conhecer pelo menos uma consultora natura, uma tia, sobrinha ou vizinha, a cabeleireira, elas são muitas! E esse foi o pilar fundamental da expansão do negócio – chegar até o cliente estivesse ele na capital ou na cidadezinha interiorana onde todo mundo te conhece e você conhece todo mundo.

A consultora permitia um alcance maior e um contato mais íntimo, uma forma de levar ao cliente mais do que o produto, a confiança da marca, através de alguém que podia entrar na casa e assim fidelizar não só o produto, mas também o modelo de atendimento.

Afinal conhecer o cliente e oferecer o produto certo que tem o apelo necessário é o que promove expansão de marca, lucro e a tão sonhada fidelização, na verdade o que permite que o crescimento ocorra e que o dividendo tão almejado pelo acionista seja realidade.

Ao menos era assim até algum tempo atrás, em uma época onde comprar pela internet não era algo difundido tampouco viável à maioria das consumidoras.

[epico_capture_sc id=”2764″]

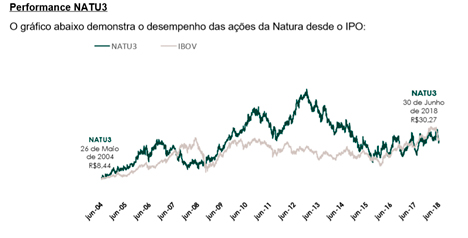

O início na Bolsa

O IPO da empresa foi em maio de 2004, quem assim como eu já investe a algum tempo, deve lembrar que a bolsa naquela época não estava muito atraente, e mesmo assim o lançamento foi bem sucedido, graças a força da marca e seu apelo mercadológico, houve uma demanda superior a projetada inicialmente, o que aumentou a cotação do ativo e fez com que subisse 18% no encerramento do primeiro dia das negociações.

No final do ano de 2004 as vendas haviam crescido mais de 30%, R$ 431,7 milhões de ebitda, número esse quase 50% superior em relação ao ano anterior, gerando um caixa cerca de 60% maior, também em relação ao ano anterior. No ano seguinte, 2005 um ano após o IPO a cotação havia alcançado mais de 100% de valorização, um percentual 30% maior quando comparado ao índice, um sucesso!

A Crise de 2008-Crise? Não para a Natura!

As ações da Natura em 2008 tiveram um saldo positivo, uma valorização de 18%, enquanto a índice Ibovespa apresentou queda de 14%. E porque isso ocorreu?

O negócio não sentiu a crise da mesma maneira que outros ativos devido a pontos essenciais:

- A companhia na época não estava alavancada

- Gerava muito caixa,

- Apresentava lucros constantes.

- E um fator muito importante: confiança do mercado no plano de ação e na gestão do negócio, resiliência.

Para termos uma ideia em números, a NATU3 fechou 2008 valendo 213% a mais do que a cotação de 2004, data do IPO, quando comparado ao crescimento do índice temos uma diferença de 114 pp, ou seja 99% versus 213%, nada mal!!!

Dividendos

E os dividendos também eram atrativos, em 2007 R$ 0,95 por ação, em 2008 junto com JSCP eles somaram R$ 1,15 por ação,

O lucro líquido em 2009 foi de R$ 683,9 milhões, um crescimento de 32,1% em relação a 2008 com um Ebitda de R$ 1,0 bilhão, um endividamento líquido 0,2 x o ebitda, e dividendos 30% superiores a 2008, com um Market share de 22,5%.

Ainda em 2009 foi realizada uma oferta pública secundária de ações, aumentando de 26,2% para 39,5% o capital negociado no mercado, ao preço foi de R$ 26,50 por ação, e o total captado foi de R$ 1,5 bilhão.

O lucro líquido de 2010 foi R$ 744,1 milhões, 8,8% maior que 2009, um Ebitda de R$ 1.256,8 milhões, 24,6% maior que 2009, e um Market share de 23,6%, ou seja, crescimento consistente e contínuo. Em 2012, a Natura adquiriu 65% da Aesop, marca australiana de cosméticos premium.

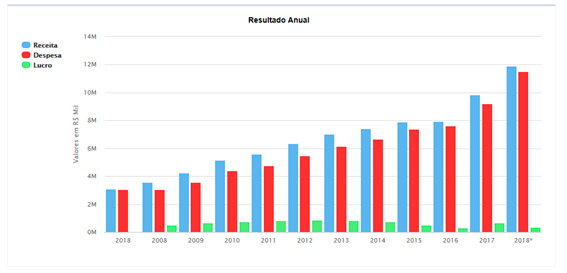

Mas, o mercado é dinâmico, e as empresas precisam se adaptar, algo que a Natura começou a sentir na pele, ou melhor, nos números. Observe a tabela:

Fonte: ADVFN

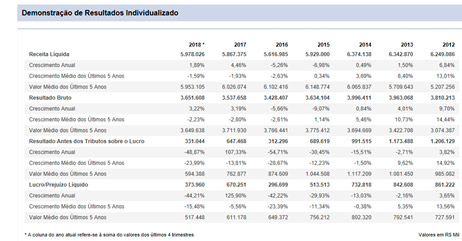

Observem que em 2015, o lucro atingiu R$ 513,5 milhões, queda de 29,9% em relação a 2014, piorando ainda mais em 2016.

A Ruptura

O e-commerce do negócio ficou disponível nacionalmente somente em dezembro de 2014, e os resultados após 2012 demonstram um conjunto de ineficiências internas e de um mercado concorrente que estava mudando mais rápido e tomando parte do Market share dela.

Basicamente podemos dizer que o modelo de gestão com foco na relação pessoal das consultoras com as clientes, citado lá no início do texto, foi posto em xeque. Como aliar a marca de atendimento que trouxe a empresa até aqui com a venda multicanal, como não perder a identidade e conseguir unir os recursos do mundo on-line?

O problema é que a empresa demorou para entender e dar o passo para migrar a cultura de relacionamento da marca para a internet.

Aliado a isso ainda temos uma diminuição da eficiência e a produtividade da indústria e um aumento dos custos e despesas, ou seja, eu quero inovar, tenho ideias e tecnologia, mas os processos não estão de acordo com a realidade e acabam resultados que não agradam o mercado e os investidores.

Em 2015 assumiu um novo presidente Roberto Lima, vale lembrar que de 1996 a 2005, Luiz Seabra, Guilherme Leal e Pedro Passos,(controladores) foram os responsáveis pela gestão do negócio, o objetivo do novo presidente é de modernizar os processos, reverter os resultados, implantar os processos de digitalização, multicanalidade e o reposicionamento da marca no mercado, que vinha perdendo espaço de forma agressiva para a concorrência. Na gestão dele a marca inaugurou a primeira loja física no país, em abril de 2016.

Desempenho das vendas

Mas os números não reagiam, em 2015 as vendas tiveram o pior desempenho da última década, e como vimos acima o lucro reduziu quase 30%. Em 2016 os números entram em declínio, e então o mercado recebe a notícia de que pela primeira vez desde o IPO a Natura teve um prejuízo: R$ 69 milhões no primeiro trimestre do ano, com o faturamento retraindo ainda mais, 10% em em relação ao primeiro trimestre de 2015.

Em outubro 2016 Roberto Lima renuncia ao cargo, e assume João Paulo Ferreira, mas infelizmente os números não tem uma melhora significativa. No ano o lucro liquido foi 42% menor que o ano anterior, R$ 296,7 milhões

A participação de mercado da empresa entrou em declínio e chegou a 11% em 2016, concorrentes antes distantes estavam se aproximando cada vez mais e ameaçando a hegemonia da marca. A cotação sentiu os resultados negativos, veja abaixo:

As Mudanças

São três pontos essenciais que unidos pretendem mudar o cenário da gigante dos cosméticos:

- Loja própria com a marca

- Linha de produto disponível no varejo, farmácias

- Ampliar presença no e-commerce

- Profissionalização das consultoras em marketing e gestão

Em 2016 a operação no mercado externo representava 32,3% da receita líquida consolidada, com a marca Aesop crescendo a receita liquida em 34% e com um aumento considerável no processo de venda on-line, os canais digitais aumentaram significativamente, com o incremento de inúmeras novas consultoras digitais.

As estratégias começavam a produzir resultados, mas ainda estávamos longe de recuperar de fato os tempos áureos.

Chega 2017 e com ele a The Body Shop

O que fazer quando um bom negócio não consegue evoluir e recuperar os velhos tempos? A natura decidiu que a compra da marca britânica The Body Shop que pertencia à francesa L’Oreal, seria uma boa estratégia para reverter um quadro de dificuldades que não estava conseguindo superar.

O negócio The Body Shop tinha na época na aquisição, junho de 2017, presença em 70 países, cerca de 1,8 milhão de consultoras independentes, e o melhor:

3.200 lojas em 66 países. A natura estava presente em apenas 9 países, e a Aesop 20 países.

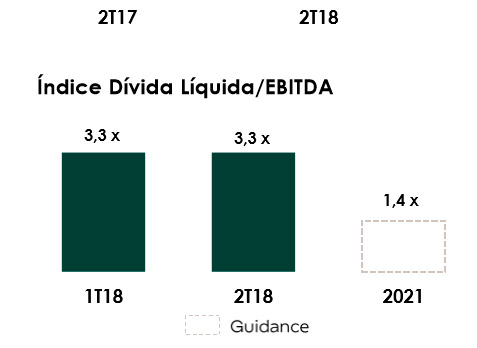

O negócio custou a Natura 1 bilhão de euros, para isso a empresa teve que pagar R$ 3,6 bilhões, na época as projeções eram de que as receitas cresceriam mais de 45%, saltando de R$ 7,9 bilhões divulgados no ano de 2016 para R$ 11,3 bilhões, percebam que o valor a ser pago era quase metade da receita da companhia, ou seja, não era pouca coisa. Obviamente parte do valor foi financiado, isso foi possível pois na época da aquisição a divida era 1,3x o ebitda.

Receita líquida

Detalhe é que a marca vinha em queda de margem, onde a controladora tinha dificuldades de adaptar a mesma gestão do grupo ao negócio, que tem o mesmo viés de extração e consumo consciente.

Em 2017 a receita líquida alcançou R$ 9.852,7 milhões, número 24% superior ao ano anterior, observando que foram apenas 4 meses com a The Body Shop, com um lucro de R$670.251 milhões, aumento de 117,5%, e se torna líder de mercado no segmento de produtos de beleza e cuidados pessoais, com 11,7% de participação de mercado, deixando para trás Unilever e Boticário.

E 2018?

No segundo semestre desse ano o lucro líquido de R$ 31,8 milhões retraindo 80,5%, parte disso é resultado de maiores custos pela aquisição da The Body Shop e despesas financeiras da aquisição da marca.

E as projeções vem se confirmando, a receita líquida foi de R$ 3,1 bilhões, 53% maior que o ano anterior, se considerarmos o semestre, a receita é de R$ 5,787 bilhões, aumento de 54,2%.

Hoje a empresa negocia com um:

PL de 32,6

P/VPA de 5,4

Com um ROIC de 11,6%

Fonte: ADVFN

Fonte: ADVFN

Concluindo

Para um negócio obter sucesso não basta apenas se acreditar em um ideal, é preciso unir o ideal a operação do negócio que irá de fato gerar o valor. O consumo consciente de embalagens, a reutilização, os insumos em uma cadeia sustentável, menor impacto ambiental, tudo isso a empresa faz muito bem, e honestamente espero que continue, mas é preciso também adequar essas melhorias ao processo industrial e mercadológico, acompanhar o mercado não somente em lançamento de produtos, também acompanhar na velocidade com que as mudanças de consumo ocorrem.

A Natura sempre soube que não precisava esquecer a consultora, que foi o que definiu a marca, mas precisava acompanhar a evolução digital e usá-la a seu favor, demorou demais para reagir e sentiu nos números o que ocorre com negócios que demoram a compreender que a dinâmica de mercado precisa ser respeitada e entendida, ser flexível na gestão e nas estratégias.

Mas o importante é que reagiu e foi além, retomou a liderança, contraiu uma dívida, porém é um investimento com projeções de crescimento que eram necessárias, se ela não fizesse isso, iria aos poucos perder mercado e capacidade de alcance, consequentemente os resultados iriam na mesma direção. Assim ela mantém o alcance com as consultoras, ampliam com o e-commerce e expandem no mundo com uma rede já formada e uma marca respeitada.

Mas o mercado é imediatista e não gosta de dívida, o que é compreensível pois a curto prazo somente temos as projeções de que aquele investimento se tornará resultados, ainda não temos fatos, só argumentos.

De qualquer forma é um excelente case para analisar que mesmo um grande negócio não sobrevive ao tempo se não estiver disposto a mudar.

Caso queira dar o próximo passo nos investimentos, torne-se Membro Gold, (TODAS as carteiras batendo o Ibovespa!)

Informação é dinheiro.

Até a próxima semana,

Daniel Nigri

Apoio: Patrícia Rossari

O analista Daniel Nigri CNPI1810 é o responsável pelas informações perante a ICVM 598

As informações não constituem recomendação de compra ou venda de qualquer ativo