Segundo a ANTF (Associação Nacional dos Transportadores Ferroviários), as ferrovias ampliaram a participação na matriz de transporte do Brasil e possuem ~15% de market share. Hoje, mais de 40% das commodities agrícolas chegam até os portos usando o modal ferroviário (um vagão graneleiro de 100T substitui a movimentação de quase quatro caminhões), cerca de 50% do açúcar e 95% dos minérios, segundo a ANTF. Essa informação é importante quando consideramos que a malha ferroviária do País tem apenas cerca de 29.320 mil km (a Argentina tem 36,920 mil km e a Índia 68 mil km. A produção ferroviária total aumentou 167% em TKU desde o início da série histórica, apesar de redução em 2019 (de 10%, devido à interrupção da produção de minério de ferro), aumento de 195% desde o início das concessões.

Fonte: site ANTF

Segundo a ANTF, em 2019 a produção ferroviária atingiu 366 bilhões de TKU, número bem acima do crescimento do PIB, de 167%, desde o início das concessões — a produção era de 137 bilhões de TKU em 1997. Ainda segundo a Associação, houve evolução também em TU: o transporte anual de cargas atingiu 493 milhões de toneladas; em 1997 era de 253 milhões de toneladas, aumento de 95%.

A Carga Geral em 2019 foi recorde, 107,8 bilhões de TKU e 130,9 milhões de TU, crescimento de 4,2% e 2,2% em relação a 2018. E por que isso é importante? Devido ao fato de que o forte ainda são commodities, mas estamos aumentando transporte de produtos industrializados.

Para que fique mais claro esse cenário, vamos esclarecer o conceito:

TU significa tonelada útil tracionada, ou seja, o total de carga movimentada na malha, no transporte remunerado.

TKU, que é a tonelada por quilômetro útil, é a representação da soma dos produtos das TUs tracionadas pela distância de transporte na malha.

Para quem não conhece as vantagens do modal, preste atenção a esses dados da ANTF: um vagão graneleiro é capaz de carregar a mesma quantidade de soja que 2,5 caminhões bitrens e consome, para transportar a mesma carga, 70% menos combustível. Logo, um transporte 52% mais barato (R$ 89,18 vs R$ 187,46 para granel sólido agrícola, por mil TKU) e 66% menos poluente, além da segurança na comparação com o rodoviário.

A Empresa

O mercado enxerga a projeção, ou seja, os investimentos futuros em infraestrutura no país e a melhoria da produtividade, além obviamente de uma maior utilização do modal para transportes domésticos. Então conheça o negócio e calcule o risco/retorno do investimento.

Para contextualizar: com safras e mineração maiores e melhor gestão dos custos (eficiência), a empresa ganha no volume/preço e reduz gastos, aumentando assim a margem, mas é preciso consciência de que ela ainda possui desafios a superar. Os resultados tem impacto das safras, mas o agronegócio é uma atividade cíclica e que depende de fatores externos sem controle. Por mais que existam proteções e capacidade de armazenagem evoluindo, ainda assim os impactos devem ser considerados em eventuais problemas de quebra de safra ou menores volumes do setor de mineração.

Se você está no mercado há algum tempo, vai se lembrar da ALL Logística, e caso você tenha alguma relação com o mercado do agronegócio, também, afinal a Rumo é a empresa fruto da fusão entre Rumo Logística e ALL – América Latina Logística (que já estava listada no Bovespa desde 2004), feita em 2016.

A companhia tem como atividade serviços logísticos de transporte ferroviário, elevação portuária e armazenagem, e operando principalmente nos mercados de Mato Grosso e São Paulo, além da região Sul, principalmente devido aos portos e também, obviamente, porque é onde se concentra a maior parte da produção de grãos que é enviada ao mercado externo. Esse é um dos fatores essenciais na análise desse ativo: a safra exportada, os volumes e a relação dessa variável com os custos fixos do negócio, e como isso, consequentemente, altera o lucro do negócio.

A companhia opera 12 terminais de transbordo, seis terminais portuários e administra cerca de 14 mil quilômetros de ferrovias; são mais de mil locomotivas e 28 mil vagões, incluindo uma rede ferroviária que consiste em cinco concessões, com aproximadamente 13.500 quilômetros de linhas, 1.200 locomotivas e 33.000 vagões, além de centros de distribuição e instalações de armazenamento, sendo a capacidade de armazenagem estática de 900 mil toneladas.

Nos portos a estrutura é a seguinte: controla dois terminais em Santos e possui participação em quatro terminais portuários, sendo três em Santos e outro no Paraná, sendo que a capacidade de armazenagem estática é de 1,3 milhão de toneladas e a capacidade total de levantamento de 29 milhões de toneladas por ano.

Unidades de Negócio

- Operação Norte: maior participação no percentual de volume e receita, transportando: soja, milho, farelo de soja, açúcar e fertilizantes, além de produtos industriais (combustíveis, cimento, celulose, entre outros). Essa operação conta com BENEFÍCIO SUDAM, que reduz 75% do IRPJ e foi renovado até 2023.

- Operação Sul: soja, milho, farelo de soja, açúcar, fertilizantes, combustíveis, cimento e celulose, entre outros.

- Operação Norte-Sul: produção agropecuária de Goiás, Tocantins, Minas Gerais e leste do Mato Grosso.

- Operação de Contêineres: através da Brado, que é uma empresa que oferece serviços de logística multimodal, ela possui 16 locomotivas, mais de 3 mil contêineres e 2,4 mil vagões, equipamentos, armazéns e terminais. Disponibiliza serviços especializados de: reefer (com refrigeração para perecíveis), dry (cargas em geral) e isotank (líquidos).

Na semana passada a empresa informou que o novo valor da outorga da concessão será de R$ 2,9 bilhões, pago em parcelas trimestrais durante o contrato, que vence em 2058; já os investimentos previstos são de R$ 6,1 bilhões durante a vigência da concessão.

Composição acionária

A composição acionária mais relevante da companhia é a seguinte: 28,47% nas mãos da Cosan e 67,59% Free Float. São 1.559.015.898 ações ordinárias.

Resultados do primeiro trimestre de 2020

Na composição dos resultados é preciso considerar os custos, assim como em qualquer atividade. No caso dela: densidade média de tráfego (milhares de TKU/km de linha), consumo de combustível (litros/milhares de TKU), produto médio (receita/produção do transporte), velocidade média comercial e a velocidade média de percurso (km/h).

Vamos iniciar com o básico: ocorreu menor diluição dos custos devido ao menor volume transportado, o que obviamente impactou o resultado bruto, porém houve maior eficiência no consumo unitário de diesel, e segundo a empresa, isso é resultado da renovação da frota e dos investimentos na via permanente. Porém, com volume menor, os ciclos (dias), tanto da operação Norte quanto Sul, aumentaram 14,4% e 2,5% respectivamente.

Relembrando

Em 2019 houve impactos da febre suína na China, que é o principal consumidor, logo, ocorreu atraso na comercialização da soja, ocasionado pela queda no preço no mercado internacional, mas parte foi compensada pela boa safra no milho (e safra menor nos EUA), que contribuiu de forma importante nos volumes exportados. Então, safra boa aqui e ruim lá fora fizeram o preço internacional da commodity avançar, ou seja, maior volume significa maior receita para a RUMO e maior capacidade de diluição dos custos fixos, o que gera maior resultado. Lembrando que nesse ano a projeção é de quebra de safra em parte do país devido à estiagem, lembrando que o milho é mais forte no segundo semestre, sendo 40% maior de julho a setembro e 35% maior nos últimos três meses do ano.

Impactos do trimestre atual

O volume foi de 12,3 bilhões de TKU, recuo de 7,6% na comparação com 2019, devido a questões sazonais da safra de soja, que atrasou, além do menor estoque de passagem de milho em janeiro, chuvas 73% acima da média para o mês (Porto de Santos) e ataque hacker, isso na malha Norte. Na Sul, além do impacto da entrada tardia da safra de soja, ocorreu quebra da safra de soja no RS, além de queda no volume industrial (Covid-19).

Os produtos agrícolas reduziram volume em 8,8%, sendo que a soja recuou 12% (foram 6.810 milhões de TKU no 1T2020) e o milho recuou 70,6% (foram 149 milhões de TKU no trimestre). Fertilizantes e açúcar aumentaram, sendo 800 milhões de TKU, +27,7%, e 561 milhões de TKU, +46,5%, respectivamente.

Os produtos industriais recuaram 2,3%: foram 2.429 milhões de TKUs no trimestre, sendo que o maior recuo foi de combustíveis (que é a maior representação em volume), 11,2%; já os contêineres aumentaram em 16,2%, e madeira, papel e celulose recuaram 2,2%.

- Janeiro: 3,6 bilhões de TKU, recuo de 13,3% (1T2020 x 1T2019)

- Fevereiro: 4,9 bilhões de TKU, aumento de 20,4%

- Março: 3,8 bilhões de TKU, recuo de 25,3%

Volumes por malha:

Norte:

- Janeiro: 2,6 bilhões de TKU, recuo de 11,6% (1T2020 x 1T2019)

- Fevereiro: 3,8 bilhões de TKU, aumento de 37,4%

- Março: 2,6 bilhões de TKU, recuo de 29,2%

A operação Norte perdeu 3 p.p. de market share no Porto de Santos, de 51% no 1T2019 para 48% nesse trimestre.

Sul

- Janeiro: 0,7 bilhões de TKU, recuo de 26,8% (1T2020 x 1T2019)

- Fevereiro: 0,8 bilhões de TKU, aumento de 24,2%

- Março: 1 bilhão de TKU, recuo de 18,3%

A operação Sul perdeu 19 p.p. no market share do transporte de grãos nos portos de Paranaguá (PR) e São Francisco do Sul (SC), de 46% no 1T2019 para 27% nesse trimestre.

Aqui já fica clara a importância da operação Norte nos resultados, sendo 73,1% do volume transportado.

No mês de fevereiro, a empresa informa que ocorreu crescimento de 20%, aumentando assim a capacidade; em março ocorreram problemas operacionais, as chuvas ficaram acima da média em Santos (porto), com isso veio a perda de volume, e o já citado ataque hacker, que segundo a empresa, limitou a recuperação do volume no mês.

A companhia informou nos resultados que as projeções em relação aos grãos (exportação) apresentam tendência de crescimento para 160 milhões de toneladas de soja, contra 153 milhões no ano anterior. Aqui entra o principal mercado, a China, que, segundo a empresa, deve aumentar em 6 milhões de toneladas, além do movimento do câmbio, que naturalmente acelerou o processo de venda no Mato Grosso, sendo 89% para 2020 e 36% para 2021.Com base nesses dados, a empresa projeta ~76 milhões de toneladas exportadas no segundo trimestre.

E para o milho a empresa informou que tem projeção de boa safra em Mato Grosso, que já antecipou a comercialização do grão, 80% em maio de 2020. Sobre o milho, a empresa informa que a maior parte da retração das exportações, de 39 para 33 milhões de toneladas, deverá ocorrer no primeiro semestre. Ela também informou que o mercado espera uma redução no trade global do grão para 167 milhões de toneladas, contra 175 anteriores; logo, ocorrem menores exportações.

Então, os modelos projetados são de maior oferta de milho nos EUA, devido à menor demanda por etanol de milho, unido ao fator de quebra de safra nos estados do Sul do Brasil.

Principais indicadores consolidados:

Fonte: release da companhia 1T2020

Queda do volume em 7,6% e queda da tarifa em 4,6%, lembrando que essa é a tarifa média transporte (R$/TKU x 1000), que fechou o trimestre em R$ 99,10, devido à queda na tarifa na operação Norte em 0,7%; já na operação Sul, houve aumento de 3,4%, mas a operação de contêineres recuou a tarifa na Sul em 3,8%, e isso fez com que a receita recuasse 12,9%, fechando o trimestre em R$ 1,424 milhões. A tarifa média elevação (R$/TU) recuou 5,8%, para R$ 24,20.

Imagem retirada do release da companhia1T2020

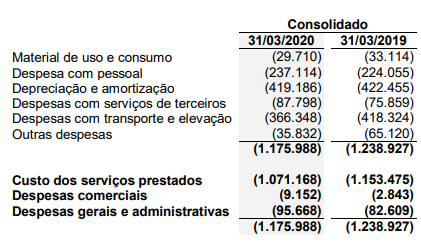

Os custos recuaram 7,2%, sendo que devido à queda de volume os custos variáveis recuaram 12%; foram R$ 368 milhões. Com isso, a margem bruta recuou 4,6 p.p., para 24,7%. Os custos variáveis recuaram devido a menores despesas com take or pay, custo de frete com terceiros e maiores volumes de açúcar transportados. O custo com combustível recuou 8%, visto que o volume recuou (Litros/mTKB: -5,3%), e esse fator compensou o aumento no custo do combustível.

A composição dos custos é a seguinte:

Imagem retirada do ITR da companhia 1T2020

O ebitda ajustado informado pela companhia foi de R$ 653 milhões, recuo de 18,6%. Aqui os fatores são os já descritos acima: volume menor e tarifa menor. A margem ebitda no trimestre foi de 40,5%, recuo de 8,5 p.p.

O resultado financeiro operacional foi negativo em R$ 17 milhões, contra resultado positivo de R$ 30 milhões no 1T2019. O FCO recuou de R$ 544 milhões no 1T2019, para R$ 34 milhões nesse trimestre.

Resultados por operação

Imagem retirada do ITR da companhia 1T2020

Na Operação Norte: segundo os dados apresentados pela companhia, volume recuou 3,8%, fechando o trimestre em 9,1 bilhões de TKU, como já citado anteriormente, devido à soja (-6,2%), chuvas, o volume de milho menor em janeiro; e positivo para o volume de fertilizantes (+43,6%), volume de açúcar (+27%) e de produtos industriais (+7,8%) (ponto positivo para a celulose). A operação de elevação portuária recuou 9,8%, obviamente devido aos volumes menores de soja e estoques menores.

A receita da operação recuou 12,5% e o custo dos serviços prestados recuou 2,7% (12% de recuo nos custos variáveis (take or pay); consumo de combustível recuou 3,2% (Litros/mTKB), mas ocorreu aumento de 6,5% de custo fixo). A margem bruta obviamente recuou, para 36%, de 42,4% no 1T2020. O ebitda ajustado fechou o trimestre em R$ 590 milhões, recuo de 15,7% e margem ebitda de 54,4%.

Na Operação Sul houve uma queda de 22,8% no volume transportado no trimestre, foram 2,5 bilhões de TKU transportados. Isso foi resultado principalmente da queda nos volumes de soja, quebra de safra no RS, os produtos industriais recuaram 22,9%, aqui o volume de celulose recuou devido a acidente, -37,1%, além da queda do transporte de combustível, -22,4%, e demais cargas industrializadas, reflexo do COVID-19. A tarifa média transporte no trimestre aumentou 3,4%, fechando o trimestre em R$ 100,90.

A receita recuou 18,3%, para R$ 268 milhões, ou seja, percentual menor que o recuo do volume devido à tarifa maior; o custo de serviços prestados recuou 15,4%, para R$ 303 milhões, ainda assim maior que a receita; logo, um prejuízo bruto de R$ 36 milhões, com margem negativa de 13,4%. O prejuízo no 1T2019 havia sido de R$ 29 milhões.

O ebitda da operação foi de R$ 59 milhões, recuo de 42,7% em relação ao 1T2019; a margem ebitda do trimestre foi de 22%, contra 31,4% no 1T2019.

E por fim, a operação de contêineres teve crescimento de 16,2% no volume na base de comparação trimestral, transportando 687 milhões de TKU; a tarifa média intermodal (R$/TKUx1000) recuou 3,8%, para R$ 95,20. Segundo a empresa, nessa operação houve impacto do sistema double-stack (contêineres empilhados), aproveitamento dos fretes de retorno que aumentou os volumes, possibilitando a diversificação de cargas transportadas.

A receita aumentou 6,4%, para R$ 71 milhões, e o custo de serviços prestados recuou 10,7%, para R$ 73 milhões. Logo, a operação apresentou prejuízo bruto de R$ 2 milhões, contra R$ 15 milhões de prejuízo bruto no 1T2019, com margem bruta de -3,1%. O ebitda foi de R$ 4 milhões, contra ebitda negativo no 1T2019; a margem ebitda foi de 6,2%, contra negativo de 1,5% no 1T2019.

Resultado Financeiro

O resultado financeiro foi negativo em R$ 531 milhões, contra negativo de R$ 224 milhões no 1T2019; o custo da dívida aumentou 49,5%, para R$ 309 milhões; a companhia cita que esse aumento se deve ao valor não recorrente, não caixa, de R$ 160 milhões, devido à nova estimativa de mensuração do valor justo dos instrumentos financeiros, além da despesa financeira da Malha Central, de R$ 70 milhões. Outros fatores foram a diminuição do CDI (-15,2% de rendimentos das aplicações), além de menores custos de fianças bancárias, em R$ 13 milhões.

Impostos

Imagem retirada do ITR da companhia 1T2020

Por aqui, nenhuma novidade em relação aos trimestres anteriores, alíquota efetiva negativa. Acompanhe a imagem retirada do release da companhia:

Importante lembrar que a empresa possui prejuízos de exercícios anteriores para compensar.

Dívida

O endividamento bruto no 1T2020 foi de R$ 15,2 bilhões, dívida líquida/ebitda de 2,1x, contra 1,8x no 4T2019, a dívida líquida é de R$ 7,6 bilhões, um crescimento de 14,3% em relação ao trimestre anterior.

Lembrando que os covenants (cláusulas contratuais restritivas referentes ao nível de alavancagem e cobertura do serviço da dívida) são:

- alavancagem máxima de 3,3x

- índice de cobertura de juros mínimo de 2x EBITDA/Resultado financeiro,

Capex

O capex aumentou 3,4%, o capex recorrente fechou o trimestre em R$ 213 milhões no trimestre, e o capex de expansão cresceu 10,3%, fechando o trimestre em R$ 348 milhões.

Prejuízo Líquido

Chegamos então ao resultado final, que reportou prejuízo líquido de R$ 136 milhões, contra lucro de 27 milhões no 1T2019.

Projeções futuras.

- A tendência é o país aumentar a malha ferroviária em operação?

- Quais as condições mercadológicas das malhas operadas pela empresa?

- A empresa tem condições de aumentar a participação da Brado no negócio?

- O país vai continuar forte no agro?

- A empresa vai conseguir executar uma gestão de recursos mais eficiente?

- Os prejuízos ficarão para trás?

O que nos resta é acompanhar a evolução do negócio.

E aqui temos mais uma prova da dinâmica dos negócios e da importância de fazer uma gestão adequada dos ativos em sua carteira, pois empresas são expostas a ciclos e respondem a eles, e a resposta vai depender da eficiência da gestão do negócio.

E isso não ocorre da noite para o dia. Então, conhecer o case e entender a geração de valor vai te proporcionar mais ferramentas para avaliar a evolução e, consequentemente, identificar boas oportunidades de compra, além de ajudar a reconhecer quando o negócio perde fundamentos.

E para os que questionaram o que penso sobre o fato das concessões serem prorrogadas de forma antecipada, eu vejo como uma opção muito inteligente, visto que esses recursos são investidos na malha, ou seja, aumenta a capacidade de transporte e então podemos dar mais um passo para reduzir os imensos gargalos intermodais que existem no nosso território. Lembrem-se que estamos falando de concessões que somente terão interesse se forem vantajosas para as companhias também, caso contrário, não ficaremos parados nesse modal, andaremos para trás. Lembrando que as ferrovias foram concedidas à iniciativa privada em um processo iniciado a partir de 1996, faz 24 anos.

Daniel Nigri com apoio de Patricia Rossari

O analista Daniel Nigri CNPI1810 é o responsável pelas informações perante a ICVM 598

As informações não constituem recomendação de compra ou venda de qualquer ativo

Não é recomendação de compra ou venda do ativo.

Aproveite o para assinar o Dica Beginner e outros planos da Área de Membros , clique aqui para conferir.

Já participa do nosso grupo do Telegram?

Videos, informações e novidades vem aí.