Transportadora Associada de Gás S.A. (TAG)

Na última segunda feira, nossa colaboradora Patrícia Rossari, escreveu sobre a venda da Transportadora Associada de Gás (TAG) pela Petrobrás de forma qualitativa explicando o que é bom para cada uma delas e como funcionam os contratos, e se você não viu ainda clique aqui e releia o artigo de segunda feira. Nosso aluno Marcos Rocha do Curso de Análise Fundamentalista pesquisou a empresa também e trouxe dados mais quantitativos.

Vamos então aos dados do Marcos, e já aproveito para parabenizá-lo por esse trabalho, visto que esse é o resultado alcançado em menos de um ano de curso. Também fico feliz com essa evolução.

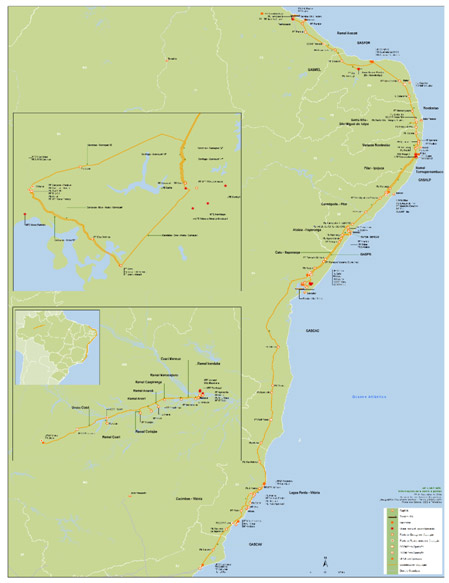

A Transportadora Associada de Gás é uma empresa de Sociedade anônima, constituída em 2002, que atua no setor de transporte de gás natural, detendo atualmente autorizações de longo prazo para operar e administrar um sistema de gasodutos de cerca de 4,5 mil km de extensão, localizados principalmente nas regiões Norte e Nordeste do Brasil.

A capacidade de transporte da companhia é de 74,7 milhões de metros cúbicos ao dia, volume que está integralmente contratado por meio de contratos de longo prazo com cláusulas de “ship-or-pay”, em que o consumidor final ou a concessionária, para quem está sendo feito o transporte, é obrigado a pagar pelo transporte do gás mesmo no caso de o gás não ser transportado.

Composição de TNS

Em 2008, a empresa incorporou a TNS (Transportados Nordeste e Sudeste), a TCG (Transportadora capixaba de Gás) e a TUM (Transportadora Urucu Manaus), sendo assim, em 2012 incorporou a Transportadora Gasene SA.

Em 2014, adquiriu a totalidade das ações da NTN (Nova Transportadora do NE) e da NTS (Nova Transportadora do SE), e posteriormente em outubro de 2016, devolveu a participação total da NTS para a Petrobrás.

Em 2017, 90% da NTS foram vendidas pela Petrobrás para um consórcio de investidores liderado pela Brookfield, por aproximadamente U$ 5,2 Bi. A NTS abrange 55% da demanda brasileira, e está próxima das fontes de gás do país, e a aquisição indicou uma abertura para a inciativa privada ao mercado nacional de gás, logo em seguida o grupo vendeu 7,25% das ações para a ITAUSA.

A Transportadora Associada de Gás é responsável atualmente por 4.505 km de malha em 10 estados do Norte e Nordeste brasileiros, e a capacidade instalada total de transporte da empresa corresponde a 74 milhões de m3 de gás por dia. A operação e manutenção dos gasodutos são realizadas pela Transpetro.

Mapa de distribuição das linhas de transporte operacionalizadas pela TAG.

A Petrobrás iniciou um processo de desinvestimentos de mais de U$ 20 bilhões, para que a empresa conseguisse focar os esforços na sua principal atividade-fim (exploração e produção de petróleo e gás, com ênfase em águas profundas) e, primordialmente, promover a desalavancagem.

O Leonardo Bittencourt, já escreveu em Dezembro/2018, do novo plano de desalavancagem, e de expansão de Petrobrás para os próximos 5 anos, clique aqui e veja. Para conhecer a série OURO NEGRO, clique aqui.

O processo de venda de 90% da Transportadora Associada de Gás pela Petrobrás foi retomado este ano, após ser derrubada uma liminar do STF, em janeiro.

A empresa francesa Engie, juntamente com um fundo Canadense (CDPQ -Caisse de Dépôt et Placementdu Québec) apresentaram proposta entre U$ 8 bilhões e U$ 9 bilhões (entre R$ 29 e R$ 34 bilhões, considerando o câmbio de R$ 3,70).

Aparentemente esse é um bom negócio para ambas as partes, porém, uma análise sobre os últimos resultados da Transportadora Associada de Gás pode trazer uma impressão diferente.

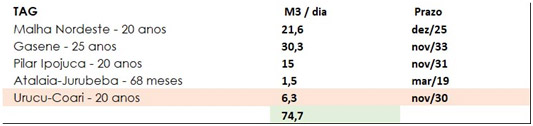

Resumo dos Contratos de Serviços de Transporte

Informações retiradas dos sites da Transportadora Associada de Gás, Petrobras e Itausa

Resultados

Considerando os Relatórios de Resultados de 2016 e 2017, temos alguns dados relevantes do desempenho e resultados da Transportadora Associada de Gás nos dois últimos exercícios.

Balanço Patrimonial

Transportadora Associada de Gás possui um Ativo Circulante de R$ 3,56 Bi, enquanto o Passivo Circulante é de R$ 1,69, com um Índice e Liquidez Corrente de 2,11 (em 2016 estava em 1,0), e por outro lado, o Caixa Líquido da companhia esteve zerado em 2016 e 2017. A liquidez da empresa concentra-se em aplicações financeiras.

O Patrimônio Líquido de R$ 12,45 bi e crescente desde 2015, mesmo considerando a redução do imobilizado em 2016, com a negociação da NTS.

Em 2016, foi liquidada uma dívida de R$ 13 bilhões junto ao BNDEs o que baixou o índice de alavancagem de 5,21 (2015) para 0,36 (2017). A dívida bruta atual é de R$ 3,8 bilhões. Perfazendo uma proporção de 73% em moeda Nacional.

NCG – Uma vez que a TAG não registra Estoques, o Capital de Giro se resume a Contas a receber menos Fornecedores, o que pode apresentar distorções e resultando em uma média anual de R$ 913 milhões em 2017 (15% da Receita Líquida).

[epico_capture_sc id=”2764″]

DRE

A Receita Liquida da Transportadora Associada de Gás baixou de R$ 6,2 bi (2016) para R$ 4,59 bi (2017), considerando a devolução do controle da NTS para a Petrobrás, em 2016.

A Margem Bruta tem se mantido em 80% nos últimos 03 anos e, logicamente, o Custo do Serviço Prestado manteve-se na média de 20% nos três exercícios.

EBITDA oscilou mais : 82,2% (2015), 111,8% (2016) e 68,6% (2017 – R$ 4,25 bilhões).

O fato que mais influenciou essa volatilidade do EBITDA foram as variações monetárias e cambiais no exercício de 2016.

O Lucro Líquido também variou bastante nos últimos exercícios, se estabilizando em uma proporção mais lógica em 2017: -33,0% (2015), 113,6% (2016) e 51,0% (2017);

A TAG recebeu benefícios fiscais de R$ 425 milhões em 2016 e R$ 229 milhões em 2017.

LPA em 2017: R$ 3,17.

![]()

DFC

A empresa gerou em 2017 um Fluxo de Caixa de R$ 4,92 bilhões. Um valor extremamente próximo ao EBITDA, o que demonstra um equilíbrio saudável entre os regimes de Competência e de Caixa.

Amortização de Principal e juros de R$ 1,1 bilhão.

A empresa possui Reservas de Lucros de R$ 5,2 bilhões.

Contas a Receber de R$ 1,08 bilhões

Contas a Pagar de R$ 175 milhões.

ROE – 18,8% / ROIC – 17,11%

Conclusão

A Petrobrás pretende investir U$ 68 bilhões na expansão da exploração de Petróleo e Gás nos próximos 05 anos.

A produção de gás associado deverá acompanhar esse aumento de produção, que se torna uma alternativa para compensar o fornecimento de energia, em virtude do risco hidrológico.

A TAG é uma empresa consolidada, que operacionaliza aproximadamente 70 milhões de m3/dia, com uma capacidade instalada de 74 milhões de m3/dia, e que se encontra aparentemente estabilizada, conforme os indicadores e resultados supracitados.

A companhia possui 05 contratos longos de transporte de gás. Quatro deles expiram em 2030/2031, porém o contrato Malha Nordeste se encerra em 2025 e representa 21,6 m3/dia (28% do total).

Conforme contato com o RI da Petrobrás e da Engie, ambas informam entender que será realizada pela ANP (Agência Nacional do Petróleo) uma revisão tarifária após o término dos contratos vigentes, em que serão estabelecidos os devidos parâmetros para cada revisão contratual. Não muito conclusivo, logo, cabe um monitoramento a respeito das condições de renovação destes contratos.

Em 2017, a Receita Líquida se estabilizou em R$ 4,59 Bi, com um EBITDA de R$ 4,25 Bi e um Lucro Líquido de R$ 2,38 Bi.

A princípio, a oferta da Engie, conjuntamente com o consórcio Canadense, está em aproximadamente U$ 8 bilhões (R$ 29,6 bilhões, considerando o câmbio de R$ 3,70), o que levaria nominalmente 10 anos para recuperar o investimento.

Durante a apresentação de resultados do 3T18, a Engie informou ter realizado todos os cálculos de risco e retorno sobre o referido investimento que, considerando 100% da aquisição, aumentará bastante a dívida bruta, mas também dobrará o EBITDA e o Lucro Líquido. Esses valores mudarão conforme a proporção de participação da Engie no negócio.

Fizemos um estudo de cálculo das possíveis alterações de índices a partir da aquisição de 100% e de 50% do negócio, conforme tabela abaixo:

![]()

Considerando 50% de participação na aquisição, o Lucro Líquido chegaria a R$ 3,42 bi, com um índice de alavancagem (DL/EBITDA) de 3,55.O índice de endividamento (DB/PL) chegaria a 2,05 e o Patrimônio Líquido da Engie aumentaria de R$6,6 bilhões para R$12,5 bilhões.

A geração de caixa da empresa aumentaria de R$ 4,4 bilhões para R$ 6,4 bilhões (aumento de 45,4%).

Estimando que a empresa consiga um financiamento de 5% a.a, o pagamento anual de juros aumentaria em R$ 885 milhões, enquanto o Lucro Líquido, em R$ 1,17 milhão. Uma diferença de R$ 286,00 milhões.

A aquisição da TAG demonstra um potencial crescimento de Receita e Lucro Líquido e, contrabalançado pelo incremento controlado da alavancagem atual, aparenta ser uma grande estratégia de investimento.

Lembramos ainda que o negócio também será muito bom para a Petrobrás que, além de receber um valor importante para diminuir a sua alavancagem, continuará recebendo não somente pela produção de grande parte do gás natural transportado pela TAG, mas também pela operação e manutenção do sistema, através da Transpetro.

Marcos Rocha – Aluno Análise Fundamentalista

A partir de agora é o Daniel Nigri falando:

Primeiro agradeço novamente todos esses dados do Marcos Rocha trazendo a questão dos riscos inerentes ao negócio com relação ao final dos contratos principalmente o da malha Nordeste que vence em 2025. O operacional em si do negócio já está em pleno funcionamento é um negócio amplo gerador de Caixa, com margens bastante altas.

No artigo de Segunda Feira, clique aqui, a Patricia Rossari, mostrou que não é a primeira vez que a Petrobrás vendeu gasoduto. Esta vendeu a NTS para o Fundo Brookfield e para a Itausa em 2017. Por 90% da NTS, a Petrobrás recebeu US$ 2,59 bilhões a vista, além de US$ 850 milhões que serão pagos em prazo de 5 anos, ou seja, total de US$ 3,44 bilhões por 90% ou o equivalente a US$ 3,82 bilhões. No caso da NTS, ainda foram emitidas debêntures em troca da dívida com a Petrobras Global Trading.

No caso específico aqui da TAG, como o endividamento atual da empresa é muito baixo, número que o próprio Marcos trouxe para gente, eu não vou incluir essa parte.

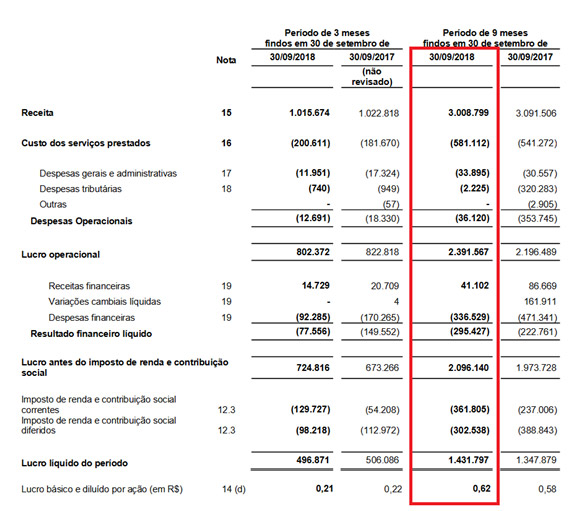

Abaixo, aproveito para colar, o resultado da NTS dos primeiros 9 meses e que estão no retângulo vermelho.

Vemos acima que a margem líquida próxima a 50% é parecida com a da TAG de 2017 (um pouco menor porque a NTS possui mais dívidas que geram despesas financeiras). A margem Operacional é de quase 80% e excluindo depreciação e amortização dos custos teríamos dois negócios similares.

Por esses números podemos dizer que a DRE da TAG hoje é em torno de 50% maior que o da NTS, mas o preço cobrado é maior que os 50% mesmo se incluirmos as dívidas da NTS que geraram as debêntures conversíveis.

O que eu posso afirmar é que para Petrobrás esse negócio é melhor do que foi a venda da NTS.

E para Engie o negócio, por mais que traga o endividamento para níveis muito altos, e provavelmente a companhia venha a reduzir dividendos para o payout antigo de 50% será muito interessante para o futuro da companhia, porque dobraria o EBITDA, e em 8 anos a companhia conseguiria de volta o valor investido, apesar de gerar uma redução nos indicadores de rentabilidade (ROE e ROIC).