Conceitos Básicos de Finanças

Juros e Contabilidade de custos

Nosso assunto hoje será conceitual. Devido a inúmeras solicitações vamos falar sobre juros e capitalização, custos segundo finalidade e comportamento e a análise de custo, volume e o lucro.

Juros – Regime de Capitalização Simples/Linear

Nesse caso o juro do período não será incorporado no montante inicial, ou seja, a taxa de juros irá sempre ser calculada sobre o valor inicial aplicado, gerando assim o mesmo valor constantemente.

Exemplo:

Ao investir R$ 5000,00 a taxa de 2% ao mês

Juro= Valor inicial ou presente x taxa

J= 5000 x 0,02 = R$ 100,00

No segundo mês:

J= 5000 x 0,02 = R$100,00

E assim sucessivamente, logo o valor final nos dois meses seria: R$ 5000,00 + R$ 100,00 + R$ 100,00 = R$ 5200,00

Ou então:

R$ 5000,00 x 1 x 2

100

Juros – Regime de Capitalização Composta/Exponencial

Aqui o juro é adicionado ao montante principal, ou seja, aumenta a base para o cálculo da taxa de juros e assim o valor futuro será sempre mais alto que o passado, o famoso juro sobre juro.

Exemplo:

Ao investir R$ 5000,00 a taxa de 2% ao mês

Valor Futuro= Valor inicial ou presente x (! + taxa) ^tempo

J= 5000 x 0,02 = R$ 100,00

No segundo mês:

VF= R$ 5000,00 + R$ 100,00 = R$ 5100,00

J= 5100 x 0,02 = R$ 102,00

No terceiro mês:

VF= R$ 5000,00 + R$ 100,00 + 102,00 = R$ 5202,00

J= 5202 x 0,02 = R$ 104,04

Ou então:

VF: 5000 x (1+0,02) ^3

Simulação

Ao investir R$ 50.000,00 a uma taxa de 12% ao ano (exemplo pré-fixados 2015/2016) durante 4 anos, em regime composto:

VF= 50.000 x (1+0,12) ^4 = R$ 78,675,96

Capitalização simples/linear

R$ 50.000 x 12 x 4 = R$ 74.000,00

100

Calculando juro real

Os juros reais são a diferença entre os juros recebidos e a perda do poder de compra pela inflaçãoOs juros nos investimentos fazem omontante aumentar, e quanto maior o tempo maior o montante, nos empréstimos funciona assim também, por isso nos financiamentos de imóveis ou veículos paga-se por três e leva-se apenas um, são os juros.

Por outro lado, a inflação tira o poder decompra, o valor nominalpermaneceporém o valor real reduz, use o exemplo: considerando a inflação o que seria possível comprar com R$ 50,00 em 2001 e o que podemos comprar com R$ 50,00 hoje.

Os juros na sua conta devem ser maiores que a inflação, ou terás perda real.

Exemplo do Brasil (SELIC)

Juros Reais: (1+juro nominal) / (1 + inflação)

Sendo assim:

(1 + 0,065) / (1+ 0,045)

1,065 / 1,045 -1

10,01 -1

1,91%

[feature_box style=”1″ only_advanced=”There%20are%20no%20title%20options%20for%20the%20choosen%20style” alignment=”center”]

OBS: as taxas e tempos devem estar sempre referidas na mesma unidade de tempo

[/feature_box]

Exemplo de Inflação nos investimentos

Considere a inflação anual de 4%, 3%, 5%e 6%

Qual seria a rentabilidade real?

A inflação acumulada do período foi de 1,04 x 1,03 x 1,05 x 1,06 = 1,1922456 ou uma inflação de 19,22 % no período. Então seu rendimento será dividido pela inflação acumulada no período 1,1922 e assim terás o valor real.

Exemplo: Ou seja,digamos que você tenha investido R$ 50.000,00 e o montante final seja R$ 78.000,00, assim os R$ 50,000,00 comprariam daqui a 4 anos R$ 65.425,00, seria o ganho real.

Contabilidade de Custos

A receita é uma variável que possui interferências externas sem controle, afinal nenhuma empresa decide por vontade própria vender menos que o planejado, já os custos tem mais possibilidades de controle, e assim é possível manter uma margem saudável para a empresa não apurar prejuízos em épocas de menor faturamento.

O potencial de crescimento em uma indústria, com projetos de expansão através de novas plantas produtivas é diferente de uma com projeto de expansão usando apenas o aumento da capacidade devido à melhora da taxa de eficiência? Como isso pode ser analisado na Demonstração de Resultado de Exercício ou no Balanço Patrimonial, onde eu enxergo isso? De que forma meu estoque ou modelo de distribuição afeta meu custo e minha expansão de mercado, consequentemente o aumento da minha margem e da minha rentabilidade?

Muitas dessas informações podem ser obtidas analisando o negócio e usando a DRE – Demonstração de Resultado de Exercício, analisando o fluxo financeiro, as margens bruta, operacional e líquida.

A estrutura básica:

- Receita operacional bruta: tudo que a empresa vendeu à vista e a prazo.

- Receita operacional líquida: é a bruta, menos os impostos, devoluções.

- Lucro bruto: receita operacional líquida, menos despesas operacionais de vendas, administrativas, financeiras e outras.

- Lucro operacional antes do IR e CS (Contribuição Social): lucro bruto, menos custo de produto vendido (muita atenção a esse custo, ele é determinante no resultado).

- Lucro líquido: lucro operacional antes do Imposto de Renda e Contribuição Social menos IR e CS.

Nesse documento encontramos também o Custo dos Produtos Vendidos, que é estoque vendido agregando custo de produção desde a matéria-prima até a energia utilizada na fabricação. No caso dos custos de produção, somamos a matéria-prima à mão de obra direta e aos custos indiretos.

Para uma análise mais coerente dos números divulgados pela empresa na qual você investe, é preciso compreender alguns conceitos, lembrando que as empresas fazem rateio dos custos e que eles somente são reconhecidos na venda do produto.

- Custos de produção: podem ser diretos (matéria prima), de mão de obra, e os indiretos que não conseguimos relacionar diretamente a um produto específico na proporção utilizada, então existe rateio, exemplo: energia usada com base no tempo/máquina utilizado em um processo de produção de um determinado produto, ou então utilização de taxa.

[epico_capture_sc id=”2764″]

Isso é importante para formação do preço de venda, ou seja, interfere na produtividade, volume, preço, margem, tudo que você analisa nos documentos.

- Nos custos diretos temos os variáveis: obviamente são os que variam de acordo com a quantidade e produtos produzidos. A mão de obra é classificada como custo variável caso o pagamento não seja fixo, e sim por produção

- E os custos fixos não variam com a quantidade produzida, a não ser em caso de excessos que interfiram na depreciação do maquinário por exemplo, mas são casos específicos. Exemplo: aluguel.

Aqui temos a inclusão tantos dos custos explícitos quanto dos implícitos (custos de oportunidade que não exigem da empresa nenhum desembolso)

- Custos comerciais, vendas, administrativos: não estão relacionados com a produção efetiva, mas são necessários para completar o ciclo de venda e distribuição ao cliente.

- Custo marginal: acréscimo do custo total quando do aumento de quantidade produzida de um bem específico, é a razão entre a variação do custo total e a variação na quantidade produzida, ou seja, nesses casos quando aumentamos muito a produção o custo marginal cai, efeito da diluição dos custos fixos em escala maior. Mas isso só funciona até determinado ponto, a partir do momento em que os custos variáveis aumentam (devido a maior produção e necessidade de MP) eles levam junto os custos marginais, o que anula o efeito.

- Custo Total: fixos + variáveis

- Custo médio: total/quantidade produzida

- Custo fixo médio: fixo/quantidade produzida

- Custo variável médio: variável / quantidade produzida

A ideia central

É preciso unir os resultados contábeis (que precisam ser analisados em conjunto com os dados da economia e as projeções de cenários futuros) aos indicadores, assim podemos verificar se existe margem de segurança ou não no ativo.

E só podemos fazer isso conhecendo o negócio, entendendo o que a empresa faz e como ela faz, a estratégia da gestão na prática e não nas frases prontas e criativas expostas nos releases. Afinal recuperar um investimento ruim leva tempo, e tempo é dinheiro…pergunte a quem investiu em CIEL a R$24,00.

Até a próxima semana.

Daniel Nigri com apoio de Patricia Rossari

O analista Daniel Nigri CNPI1810 é o responsável pelas informações perante a ICVM 598

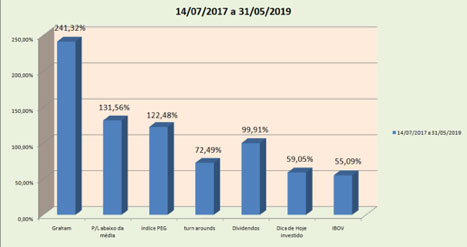

As carteiras calculadas do nosso site foram recalculadas neste fim de semana, e você pode se inscrever gratuitamente, receber a senha em seu email para acessar a duas delas. Basta clicar aqui e se inscrever no popup que irá abrir.

Ou ainda se você quiser virar assinante Membro Gold e ter acesso a todas as carteiras, além da Area de Fundos Imobiliários e Fundos de Investimentos, clique aqui e assine com garantia de 29 dias para desistência no plano anual, ou clique aqui para o plano mensal. Abaixo os resultados desde o início do projeto, lembrando que Renda Variável varia e que resultados passados não são garantia de retorno.