Hoje vou escrever um material um pouco mais técnico, mas de vital importância para que você entenda porque o mercado de ações e de Fiis cresceram tanto nos últimos 20 dias. Para quem não tem esses dados a mão, de 20/05/2019 a 03/06/2019 o Ibovespa subiu de 90003 pontos para os atuais 97312 pontos, uma alta de 8,13%, enquanto o IFIX subiu quase 3% no período saindo de 2490 pontos para os atuais 2550 pontos.

Curva de Juros

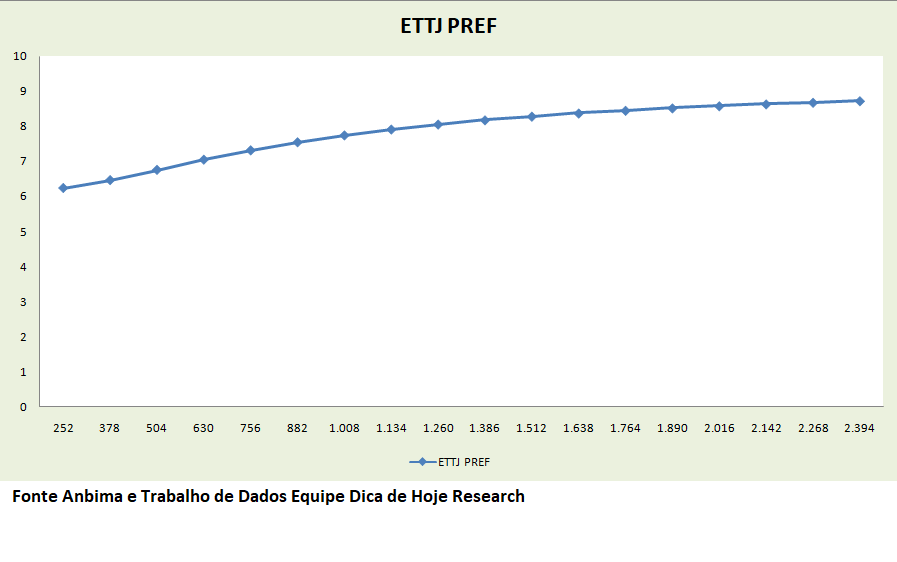

A figura abaixo mostra como é a estrutura a termo das curvas de juros em uma economia normal. Veja que as taxas de juros mais curtas são menores que as taxas mais longas. Os dados são retirados do próprio site da Anbima, clique aqui e veja.

A ideia por trás dessa curva é bastante simples. Esperar 2394 dias para receber de volta o meu dinheiro tem um risco maior que esperar 1134 dias, portanto a taxa de juros de 2394 dias é maior que a de 1134 dias. Vejam que quaisquer dois pontos atuais que peguemos no gráfico teremos uma taxa de juros maior no ponto mais longo. Daí percebemos que a estrutura a termo das curvas de juros brasileira atualmente está ok.

Comportamento da curva de juros

A Anbima permite apenas que vejamos os últimos 5 dias úteis, então eu solicitei os dados de 24/05/2019, veja como eles eram ligeiramente maiores que os valores atuais no gráfico abaixo.

Na imagem acima vemos que a redução da taxa de juros ao longo de toda a curva de juros foi bem forte para um prazo tão curto. Na ponta mais curta (vértice de 252 dias, ou seja 1 ano) a queda foi de 18 bpp (0,18%) e alcançou os 6,22% ao ano. Enquanto isso, no meio da curva, nos vértices de 1134 a 1512 dias (4,5 a 6 anos), houve reduções que alcançaram 40 bpp (0,40%).

Muito interessante Daniel, mas o que isso afeta os meus investimentos?

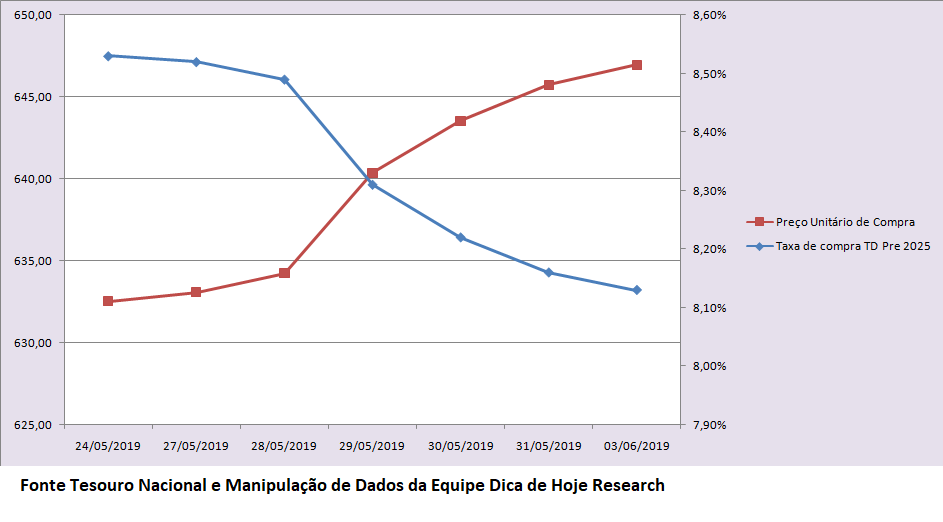

A forma mais direta é a valorização dos títulos públicos que você compra no Tesouro Direto, então vamos a um exemplo. O título prefixado 2025, com vencimento em 01/01/2025, tem um prazo em pouco mais de 5 anos, ou seja, ele está em um dos vértices que tiveram maior redução da taxa de juros e portanto, deve ter sido um dos títulos que mais se valorizaram. Vamos dar uma olhada nos dados do próprio Tesouro Nacional, clique aqui que foram manipulados e são apresentados na imagem abaixo.

Veja que a taxa caiu de 8,53% para 8,13% na taxa de compra do dia 03/06/2019 pela manhã e com isso o título se valorizou 2,27% saindo de R$ 632,54 para R$ 646,95. Ou seja, o título valorizou em torno de 1/3 do CDI atual em apenas 10 dias!! O CDI destes dias úteis foi de 0,175%, ou seja, o título em 10 dias rendeu quase 1200% do CDI.

O que você precisa saber

Espero que quem me acompanhe saiba que não existe almoço grátis e que não adianta comprar agora após a alta, não é verdade? Mas qual a relação do preço dos juros futuros com a Bolsa e com os Fundos imobiliários, ou seja, com a Renda Variável de forma geral?

[epico_capture_sc id=”2764″]

Quando o rendimento da Renda Fixa começa a ficar baixo, como é o caso agora, não apenas na SELIC, mas também nos títulos de 10 anos, que já se encontram com uma inflação implícita menor que 4%, é natural que haja uma migração para a Renda Variável. Não estou falando de pessoas físicas que saem da Renda Fixa e resolvem “arriscar” na Bolsa de Valores. Estou falando de Fundos Multimercados e Fundos de Pensão que precisam gerar taxa de performance e resultados para poder pagar seus cotistas. Ou seja, a migração de dinheiro da Renda Fixa para a Renda Variável é muito grande e é o que está ocorrendo neste momento.

Quer dizer, estes fundos já migraram da Renda Fixa curta ( Tesouro Selic) quando esta ainda estava 14,25% em 2016 para Renda Fixa longa e para créditos privados com risco maior e agora até mesmo esses títulos estão pagando apenas 4% acima da inflação de forma Bruta. Um fundo que tenha como marca dágua rendimentos de inflação + 6%, necessita entrar na Renda Variável. Ele não consegue mais entregar os retornos necessários apenas na Renda Fixa.

Corte da SELIC

Outro ponto que eu queria trazer para vocês é que a taxa prefixada do vértice de 252 dias, ou seja, de daqui a um ano está em 6,22%, ou seja, o mercado já está cogitando um corte da SELIC no curto prazo. Por isso eu fiz o meu vídeo do fim de semana, clique aqui e outros pontos sobre essa questão, inclusive fazendo um paralelo com a divulgação do resultado do PIB, vou trazer no meu relatório fechado no fim de semana. Quem é membro Gold aguarde, e quem ainda não é clique aqui para assinar, ou aqui, para conhecer mais.

Abraços e Bons investimentos

Daniel Nigri