ALERTA! DESCOBRIMOS O PREÇO DO DESCONHECIMENTO: ESPANTOSOS 17,1 BILHÕES

Acredito que você já tenho lido alguns artigos sobre economia, falando de investimentos existentes no mercado, mas, no entanto, não tenha ainda chegado a uma conclusão de qual seria o melhor investimento para você, já que há uma grande variedade de produtos sendo ofertados por aí. Mas, com certeza, você deve ter ouvido falar do pior investimento do ano de 2017: a queridinha poupança.

Você acredita que a captação líquida da poupança em 2017 foi positiva em R$ 17,126 bilhões, tendo como saques R$ 2,068 trilhões e como depósitos R$ 2,085 trilhões?

Seria cômico se não fosse trágico.

Vejam só:

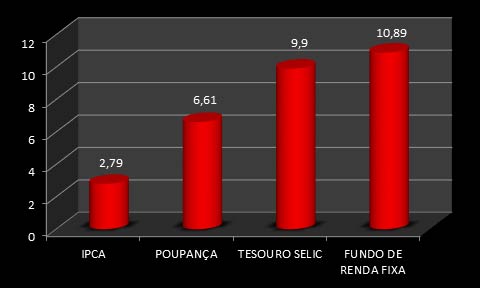

Se você tivesse aplicado R$ 100.000 reais no início de 2017 na poupança, teria fechado o ano de 2017 com R$ 106.661. Considerando o efeito inflacionário deste período (2,79%), você teria um ganho real de R$ 3871.

Em contrapartida, se você tivesse aplicado no tesouro Selic o mesmo valor, no mesmo lastro temporal, teria acumulado R$ 109.990, com um ganho real de R$ 5150 reais (já descontados o IPCA e I.R. de 20,5%).

Caso você tivesse investido em um fundo de investimento bem gerido, sem correr riscos, seu ganho real no mesmo cenário seria de R$ 5665 reais (já descontados o IPCA, I.R. de 20,5% e come cotas).

Verifique o comparativo no gráfico abaixo:

Rentabilidades 2017

Mas então quais serão os motivos que impulsionam milhões de pessoas ainda a investirem na poupança? Comodismo, falta de conhecimento, insegurança relativa a outras aplicações?

Segundo dados da Anbima, 62,30% dos brasileiros sequer conhecem algum tipo de investimento; 13,8% até conhecem, mas nunca investiram. Estamos falando de estrondosos 158 milhões de brasileiros num universo de 207 milhões.

Dos 23,9% que restaram, 16,4% tem como investimento preferido a poupança, e, finalmente, dos 7,5% remanescentes, somente 1,24% investe em ações e fundos multimercados. Uma boa parcela dos investidores opta, geralmente aconselhados pelo gerente de seu banco, por fundos de investimentos e fundos de previdência de grandes bancos, que, pelas taxas de administração absurdas, na maioria das vezes, perdem até para a poupança.

“Os brasileiros ainda têm pouca consciência de seu protagonismo em relação às próprias finanças. O hábito de priorizar o consumo, em vez de poupar, é uma questão cultural por aqui”, afirma o presidente do comitê de educação da Anbima, Aquiles Mosca.

Segundo o especialista em finanças pessoais e investimentos Victor Cotoski, essa questão cultural do baixo nível de investidores é agravada pela barreira do desconhecimento e pela concentração do mercado das instituições financeiras. “Hoje, o Brasil tem praticamente cinco bancos privados dominando o mercado. Por comodismo, as pessoas ficam presas aos produtos que eles oferecem e, é claro, eles oferecem aquilo que é melhor para as instituições”, avalia.

Cotoski ressalta que os bancos priorizam a venda de aplicações que vão gerar mais caixa para eles, como fundos de renda fixa, por exemplo, que têm um spread grande e garantem mais rentabilidade para quem empresta.

Diante de tanto desconhecimento e falta de interesse, apresentamos a Carteira Z, que foca em identificar as melhores gestões no mundo dos fundos de investimentos, objetivando trazer informação, análise de indicadores e montagem de carteiras para que seus ganhos possam, consequentemente, potencializar-se.

Trazemos montagens de carteiras para cada perfil:

- Para você que não tolera muitas oscilações ou períodos negativos e espera que seus rendimentos cresçam constantemente, temos a Carteira Z LIGHT (Média de rentabilidade em 2017 – 111% do CDI);

- Se você tem uma pequena tolerância a risco, mas não abre mão da segurança, temos a Carteira Z PLUS (Média de rentabilidade em 2017 – 131% do CDI)

- Para um perfil moderado, que aceita uma leve exposição em ações, montamos a Carteira Z MEDIUM (Média de rentabilidade em 2017 – 210% do CDI); e

- Se você aceita oscilações e não tem problema em ousar investindo em produtos de renda variável, mas não abre mão de proteção, tendo foco no longo prazo, convido a conhecer a Carteira Z HARD (rendimento em 2017 – 624% do CDI, ou 230% acima do IBOVESPA)

Ressaltamos que rentabilidade passada não representa rentabilidade futura e que quanto mais volatilidade houver no portfólio, maior a necessidade de um investimento de longo prazo (acima de 3 anos).

A Carteira Z tem o compromisso de trazer informações a fim de que o investidor possa tomar suas decisões por conta própria e adequar sua carteira ao seu perfil de risco.

[feature_box style=”1″ only_advanced=”There%20are%20no%20title%20options%20for%20the%20choosen%20style” alignment=”center”]

Confira o primeiro Relatório Carteira Z, clicando Aqui!

Prorrogamos a Promoção de Lançamento até sexta dia 12/01 (Relatórios quinzenais):

Para assinar o Plano Anual (equivalente a R$ 14.99 mensal) clique aqui.

Para assinar o Plano Mensal com desconto clique aqui.

[/feature_box]

O Trabalho da Carteira Z está sendo feito em parceria com o Dica de Hoje e por isso se você quiser aproveitar para acessar o trabalho de Fundos de Investimentos da Carteira Z e das carteiras de ações do Dica de Hoje.

Eu quero o pacote completo da Área de Membros Dica de Hoje + Carteira Z pelo preço antigo, clique aqui.

Abraços e bons Investimentos,

Rafael Zattar

[icegram campaigns=”3050″]