Quais FIIs de Papel podem render mais?

(IPCA, IGPM, CDI, SELIC, Pré ou TR)

Olá, meu nome é Egbert Chaves autor do Radar de Fundos Imobiliários da Área de FIIs para Membros Gold, se você ainda não é assinante, clique aqui para se tornar um Membro Gold

Neste estudo falaremos sobre os Fundos TVM, Títulos e Valores Mobiliários, conhecidos como Fundo de Papel. Clique aqui, e acesse o estudo que fiz do RBRR11.

Fundos de Papel são aqueles que não investem diretamente em imóveis, mas sim em títulos e certificados lastreados em imóveis. São os CRI, LCI, LH e futuramente as LIG, Letra Imobiliária Garantida. Alguns fundos imobiliários ainda podem investir em cotas de FII, cotas de FIDC, Fundos de Renda Fixa e Debêntures.

CRIS

Os CRI, Certificados de Recebíveis Imobiliários, são títulos feitos para adiantar fluxos futuros para o proprietário de algum ativo imobiliário.

Por exemplo, o proprietário de um shopping, laje ou galpão, que recebe mensalmente o aluguel do proprietário, ele pode adiantar os aluguéis futuros, para isso ele procura uma securitizadora que montará o CRI e colocará os títulos a venda no mercado. Com isso o proprietário recebe o dinheiro da venda dos CRI, descontado por uma taxa, e a securitizadora ficará recebendo os aluguéis do inquilino e repassando para os proprietários do CRI. Esses são os CRI corporativos, geralmente feito para grandes empresas com balanços sólidos, são conhecidos por ser High Grade, com menos risco de calote.

Podem ser também de unidades residenciais, uma incorporadora que tenha lotes, casas ou apartamentos, que esteja recebendo as parcelas dessas unidades. Ela procura uma securitizadora para montar um CRI, sobre essas parcelas. A incorporadora recebe os valores da venda do CRI, também descontada uma taxa, e a securitizadora passa a receber as parcelas dessas unidades residenciais e repassando para os proprietários dos CRI. Esses são os CRI High Yield, com risco maior de calote, aqui o risco já não é da empresa que fez as unidades mas sim de calote de pessoa física que paga a parcela do financiamento.

Segurança dos CRIS

Uma segurança dos CRI é que os imóveis que fazem parte dos certificados são dados em garantia, ou algum outro imóvel do proprietário, então em caso de calote os Fundos Imobiliários acionam as garantias e passam a ser proprietários dessas garantias, alguns ainda possuem fiança bancária de algum banco. Não é bom chegar nesse ponto, mas pode acontecer, é um dos riscos dos fundos de papel.

O pagamento de cada CRI pode ser mensal, trimestral, semestral, anual ou do tipo Bullet, que é pago apenas no final do CRI de uma vez só. E é composto de juros e correção monetária.

Quando um CRI é montado, a remuneração dele é composto por um prêmio fixo mais um indexador. O prêmio varia em função do risco, CRI corporativo terá um prêmio menor, enquanto CRI residenciais terão um prêmio maior. Quanto ao indexador, geralmente o CRI acompanha o indexador que está atrelado aos reajustes das garantias, para não haver um descasamento dos reajustes.

[epico_capture_sc id=”2764″]

A participação dos gestores

Depois de montados os CRI vão a mercado e são analisados pelos gestores dos Fundos Imobiliários para decidir se compram ou não aquele CRI para compor a carteira do fundo. Analisam o Risco x Retorno, se o prêmio está em linha com o tipo do certificado, às garantias, se existem e possuem margem para pagamento da dívida em caso de calote.

Como cada Fundo Imobiliário é diferente, com o passar do tempo cada fundo terá o seu perfil. Alguns gestores podem ter fundos mais voltados para os indexadores atrelado a inflação, como IPCA, IGP-M, outros fundos podem ser voltados para o CDI.

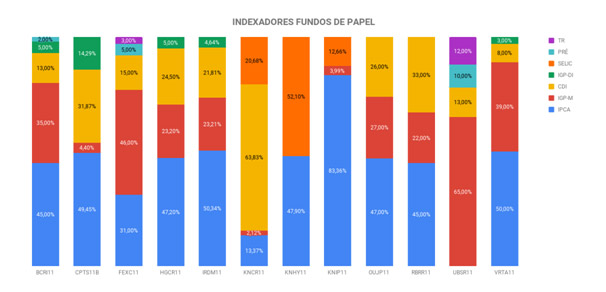

Abaixo podemos ver os Fundos Imobiliários que estão no Radar de FII separados pelos indexadores.

Um FII não deve ser classificado como bom ou ruim apenas pela sua quantidade de um determinado indexador. Recentemente tivemos o IGP-M se descolando chegando a mais de 10% no últimos 12 meses enquanto o IPCA ficou nos 4% e o CDI pouco acima dos 6%. Isso fez com que os fundos com maior parcela maior no IGP-M, pagassem rendimentos maiores que a média. Isso foi um período isolado, pode se repetir no futuro mas não é o padrão que se observa no longo prazo.

Um fundo de papel tem que avaliado pela qualidade da carteira de CRI, diversificação da carteira de CRI, experiência do gestor para escolher bons CRI, fazer o giro dos CRI da carteira para mantê-la saudável e gerar um alpha nos rendimentos para os cotistas. E claro, possuir uma taxa de administração justa.

Conclusão

A composição dos indexadores deve fazer parte da estratégia do investidor, em como ele quer estar posicionado com os fundos de papel da sua carteira, ora parcela maior em inflação ora ao CDI, ou simplesmente estar sempre diversificado em todos os indexadores.

Espero que tenham gostado e caso queira ter acesso a Carteira de FII, relatórios sobre Fundos Imobiliários e ao Radar de FII, clique aqui para se tornar um Membro Gold.

Se você não viu, clique aqui, para ver o vídeo que o Daniel fez no Youtube, comparando os Fundos de Papel com o Tesouro Selic.

Até a próxima.

Egbert Chaves