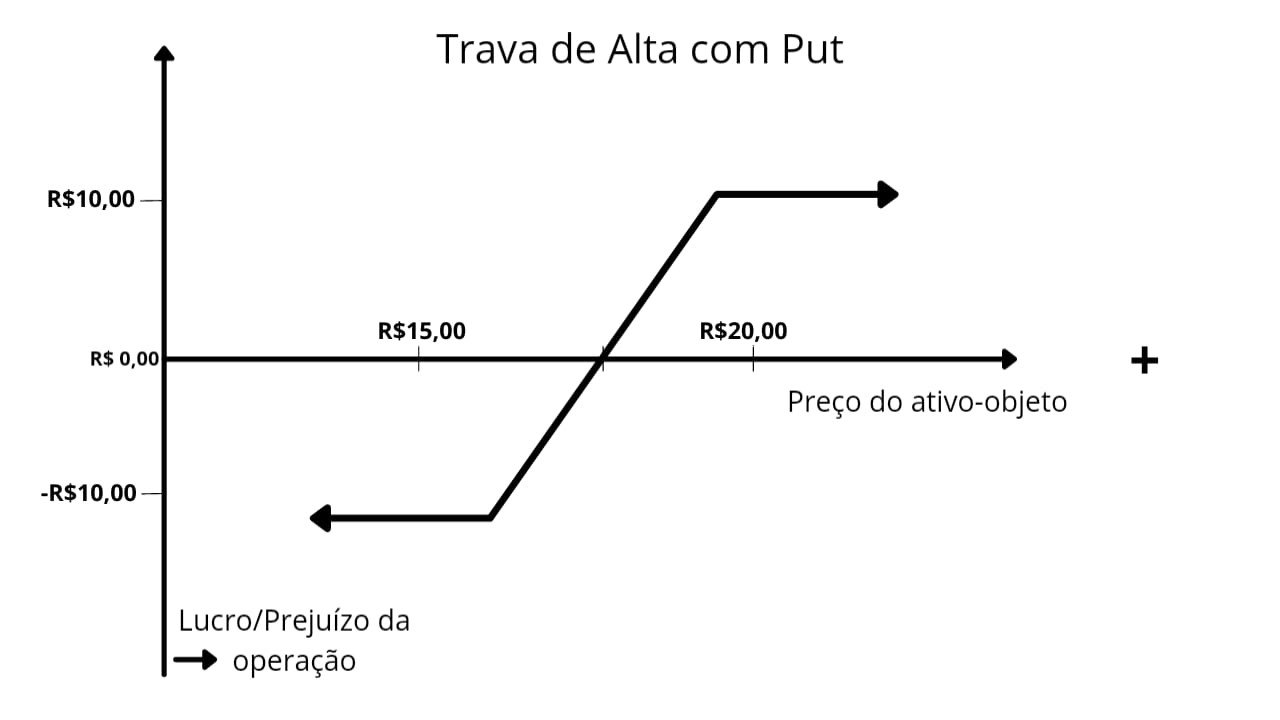

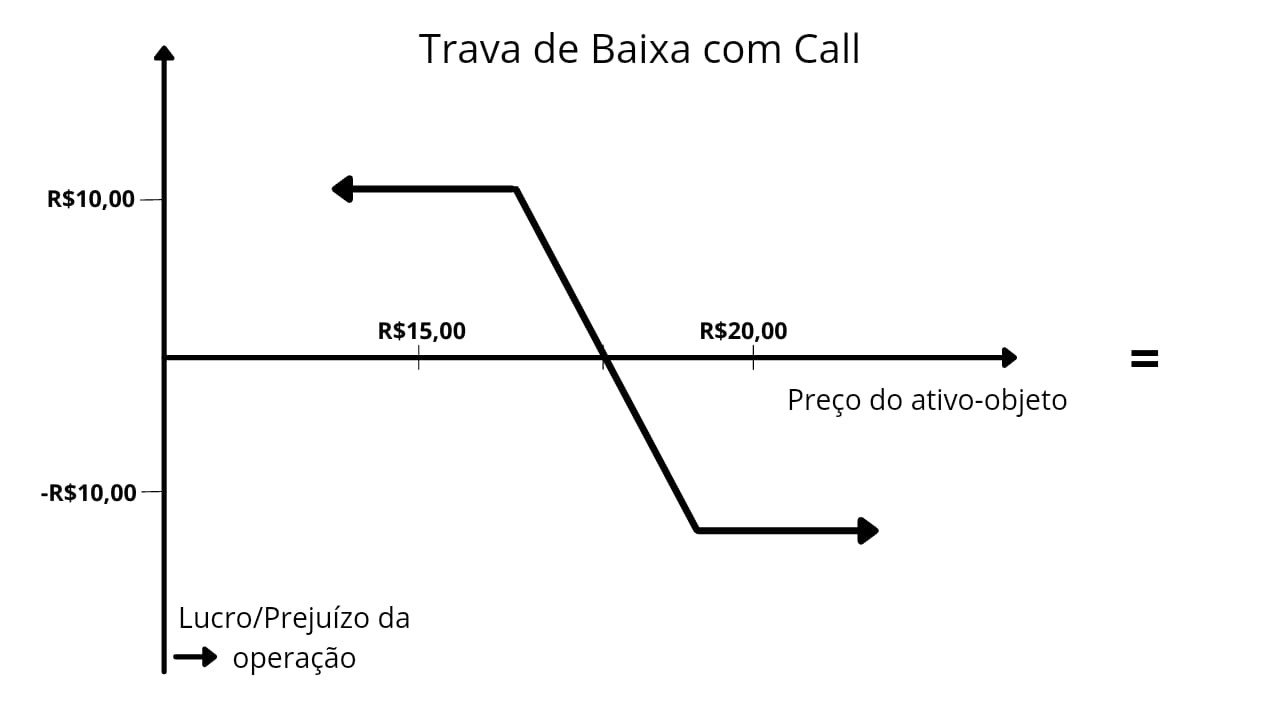

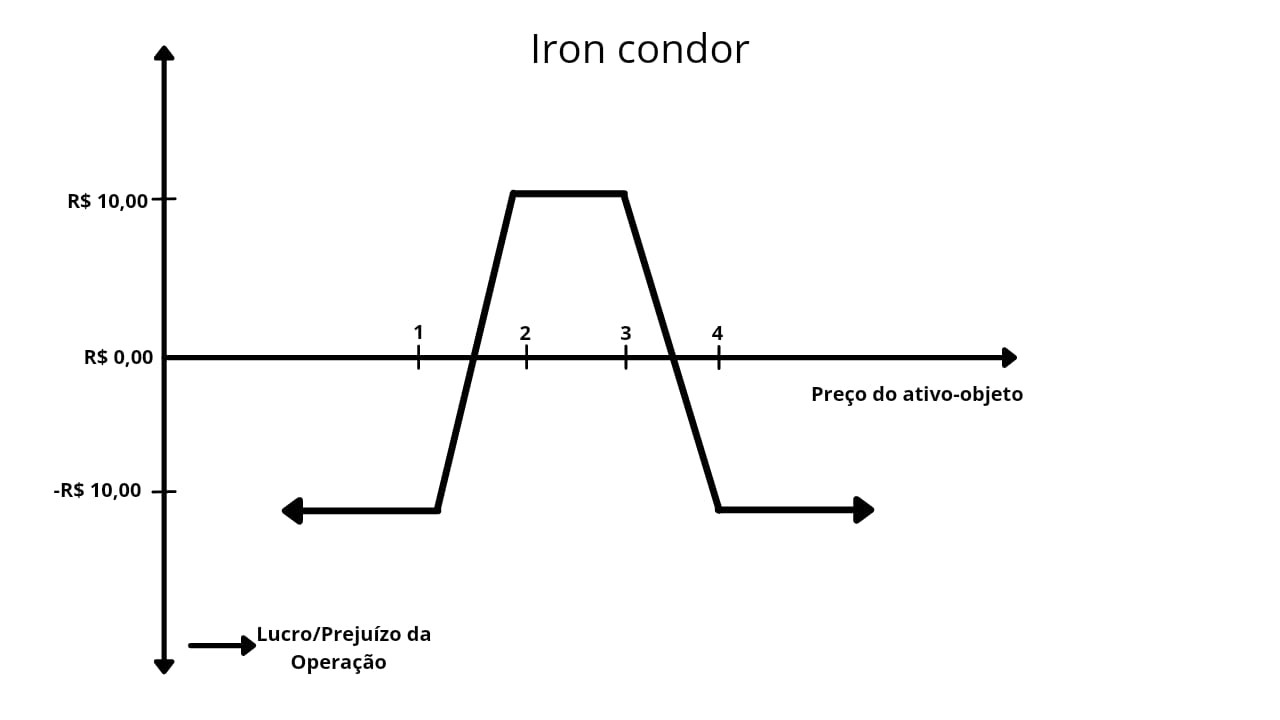

Estrategistas, hoje falaremos de uma estratégia de venda de volatilidade a: Iron Condor. O nome dela veio do gráfico de payoff que se assemelha a uma asa do pássaro condor. A Iron Condor é a combinação de uma Trava de Alta com Put com uma Trava de Baixa com Call.

CARACTERÍSTICAS:

A forma mais utilizada na montagem do Iron Condor é: venda de put ATM ou no dinheiro e em seguida compra de put OTM ou fora do dinheiro, esta parte é a Trava de Alta com put. Em sequência vende-se calls ATM ou no dinheiro e compra-se calls OTM ou fora do dinheiro, formando assim a Trava de Baixa com Call.

Dizemos que no Iron Condor operamos uma faixa de preço do ativo-objeto, ou seja, se ele ficar dentro de um range, temos lucro na operação.

É uma operação net credit, ou seja, é uma trava de crédito. O estrategista recebe um montante na montagem da operação e este será o seu lucro máximo.

No Iron Condor, tanto o lucro quanto prejuízo são limitados e vendemos opções com prêmio maiores do que as opções compradas para assim termos uma faixa de lucro.

Essa faixa de lucro é formada da seguinte forma: por um lado temos a trava de baixa com call, em que qualquer valor do ativo-objeto que fique abaixo dos strikes trará lucro e, por outro, temos a trava de alta com put, na qual qualquer valor acima do seu strike maior trará lucro. Assim, combinando as duas operações, forma-se o Iron Condor e sua faixa de lucro que compreende o strike maior da trava de alta com put e o strike mais ATM ou próximo do dinheiro da trava de baixa com call.

Por essa mesma razão, ao montarmos um Iron Condor, ficamos com uma estrutura de vega negativo, já que compramos opções com um vega menor e vendemos opções com um vega maior. As opções vendidas possuem mais valor extrínseco que as compradas. Tudo isso faz com que essa operação seja de venda de volatilidade.

Observe as imagens abaixo:

CENÁRIO DESEJÁVEL: O cenário ideal da montagem da Iron Condor é quando se espera que o mercado (mais especificamente o ativo-objeto) fique lateralizado, oscilando pouco.

Ocorre que, como dissemos acima, trata-se de uma operação de venda de volatilidade e, se montarmos o Iron Condor com opções de um ativo que costumeiramente oscila pouco, a volatilidade implícita dos derivativos vai estar baixa e, por conta disso, não se consegue montar esse tipo de operação com boas perspectivas de ganhos.

Por conta disso, devemos analisar a volatilidade implícita do ativo-objeto, sendo que se no momento da análise a volatilidade implícita está muito alta e volatilidade histórica estiver baixa, isso pode significar que a expectativa de variação para o ativo-objeto está maior do que a realidade extraída de sua volatilidade histórica.

TARGET DA OPERAÇÃO: o target da operação é a meta de lucro que o investidor deve perseguir. Ao se estabelecer strikes mais próximos, o investidor aumenta o lucro máximo da operação, mas diminui a probabilidade de ele ocorrer.

A definição do target (que está intrinsecamente ligada à escolha dos strikes das opções que farão parte da estrutura) precisa equilibrar a relação de risco/retorno, de modo que, como dissemos, se o target for muito elevado o risco também o será.

No Iron Condor pode-se dizer que um target ideal, com boa relação risco retorno, é aquele que configura um lucro máximo de, pelo menos, 60% do prejuízo máximo na operação.

DESMONTAGEM DA OPERAÇÃO: Com a desmontagem da operação o estrategista encerra as posições e aufere o lucro ou prejuízo da Iron Condor. A passagem do tempo é favorável a estratégia, já que é uma operação com Theta positivo. O ideal é montar com um pouco mais de 30 dias para o vencimento.

Com as novas regras da B3 o investidor pode levar toda a estrutura para o vencimento, mas caso ele deseje desmontá-la antecipadamente, basta comprar as opções vendidas (mesmo ticker) e vender as opções compradas. A diferença do que é recebido na montagem e o valor gasto na desmontagem será o lucro da operação ou a minimização do prejuízo.

EXEMPLO PRÁTICO:

Ativo-objeto: PETR4

Preço-Referência: R$ 26,90 do dia 27/09/21

Fonte: simulação realizada no site www.opcoes.net.br

Observe que há um ganho na montagem da operação, eis que as opções compradas possuem um menor valor que os derivativos vendidos. Esse já é o lucro máximo na operação. A faixa de ganho máximo ocorre se, no dia do vencimento, o ativo-objeto ficar entre as call e put vendidas.

O prejuízo também é limitado, haja vista que se compra uma put (que funciona como um seguro contra quedas) e se compra uma call (que é um seguro contra altas). O prejuízo máximo é medido pela diferença entre os strikes de qualquer uma das travas que compõem o Iron Condor, subtraído o valor recebido na montagem.

Assim, ao estabelecer os strikes acima, o investidor precisa que PETR4 fique, no vencimento das opções, entre os strikes das duas opções vendidas (24,85 e 28,85).

Veja o gráfico de payoff abaixo:

Payoff:

Fonte: extraído da simulação realizada no site www.opcoes.net.br

Percebam que, por essa montagem, o Iron Condor obteve uma boa relação de risco/retorno. O lucro máximo seria de R$400,00 em face de um prejuízo máximo de apenas R$600,00. Observe que foi estabelecida uma faixa bem grande que o ativo-objeto pode oscilar para ainda garantir o lucro máximo ao investidor. Caso se faça uma redução dessa faixa de gain, o lucro máximo aumenta, mas a probabilidade de ele ocorrer diminui.

Estrategistas, ficamos por aqui! Mas antes entrem no nosso grupo de estudo: Universo das Opções do Telegram e fique por dentro desta poderosa ferramenta:

Veja as possibilidades de planos

Também nos acompanhe nas nossas redes sociais:

Estratégia Xeque Mate

@estrategiaxequemate

Estratégia Xeque Mate

Walter yainionis, madryn-politimannen som drømmer om å bli det nye misteruniverset innen kroppsbygging avodart brystdag bodybuilding motivasjon – spadykschal5.