Estrategistas, hoje falaremos de uma estratégia sintética: Synthetic Put ou Put sintética! Mas afinal o que isso significa? As estratégias sintéticas simulam a compra e/ou venda de ativos ou derivativos. Neste artigo, a estratégia simulará uma compra de puts, posição que é montada como seguro contra eventuais quedas do mercado ou quando se tem grande expectativa de uma desvalorização de um ativo-objeto em específico.

CARACTERÍSTICAS: neste momento, o leitor deve estar se perguntando: como se simula uma compra de put e por qual motivo não se efetua a compra ao invés de simulá-la?

Bom, respondendo o primeiro questionamento, para simular a compra de put é necessário primeiro vender a descoberto uma ação – Ponto A (esta operação feita de forma isolada tem um risco elevado de prejuízo e que tem assimetria risco/retorno desfavorável ao investidor. Posteriormente, para limitarmos o risco, compramos calls ATM (ou no dinheiro) para uma proteção mais eficiente – Ponto B (strike igual ou ligeiramente acima do preço atual da ação). Com a compra das calls limitaremos o prejuízo no caso de valorização da ação pois neste cenário as calls compradas irão se valorizar igualmente. Caso a ação se desvalorize indefinidamente, o lucro teórico máximo é ilimitado, pois teoricamente uma ação pode se desvalorizar até zero.

Agora, por que motivo optar por put sintética ao invés de compra direta de puts? É bem simples: na put sintética receberemos um valor em sua montagem, ou seja, é uma operação net credit. Na compra direta de puts, devemos investir um montante, ou seja, é uma operação net debit. Ambas as estratégias servem como proteção contra quedas do mercado ou para lucrarem em caso de desvalorização do ativo-objeto.

Vantagens da estratégia:

Replicar uma opção de venda e lucrar com ações em queda sem desembolso de capital. Risco limitado se a ação subir. Recompensa ilimitada se a ação cair indefinidamente.

Desvantagens da estratégia:

Mais complexo do que simplesmente comprar puts. A deterioração do tempo corrói o valor da call comprada, enquanto a compra de uma call de longo prazo afetará negativamente seu perfil de risco. Utiliza a call como seguro contra o aumento das ações.

O ponto de breakeven (zero a zero da operação) é calculado da seguinte forma:

Preço da ação na montagem – prêmio da callLucro téorico ilimitado:

Preço da ação na montagem – preço da ação na desmontagem – prêmio da call x quantidade de calls compradas.

Prejuízo máximo:Strike da call comprada – preço da ação na montagem + prêmio da call x quantidade de calls compradas

Vejam a imagem abaixo:

CENÁRIO DESEJÁVEL: a montagem ideal da estratégia ocorre quando o mercado (ou ao menos o ativo-objeto) está em tendência de queda, ou quando há uma expectativa muito elevada na queda de uma ação em específico, seja pelo preço estar próximo de uma área de grande resistência (análise técnica) ou quando há expectativa de que o próximo balanço trimestral venha abaixo do esperado pelo mercado ou na ocasião em que a empresa perde um importante fundamento (análise fundamentalista).

Importante considerar que a operação é theta negativo, ou seja, a passagem do tempo é prejudicial à estrutura, pois desvaloriza as calls compradas. Dessa forma, o timing é essencial.

TARGET DA OPERAÇÃO: o target é a meta de lucro que o investidor perseguirá na operação. Cada cenário e cada caso traz uma meta diferente de lucro. Entretanto, é comum que se estabelece uma meta de pelo menos 5% de lucro, a ser calculado sobre o montante recebido na montagem.

É preciso considerar que se trata de uma estratégia com theta negativo e, por isso, é saudável que se estabeleça diferentes targets à medida que o tempo passa.

DESMONTAGEM DA OPERAÇÃO: é o ponto no qual o estrategista aufere o lucro da estratégia ou minimiza o seu prejuízo. Não é recomendável levar a operação até o vencimento, já que recomenda-se desmontar a operação quando o target for atingido e, como já foi explicitado anteriormente, a passagem do tempo é prejudicial para a synthetic put.EXEMPLO PRÁTICO:Ativo-objeto: JBSS3Preço-Referência: R$ 37,45 do dia 31/03/22

Parâmetro:Fonte: Simulação realizada no site opções.net no dia 31/03/22

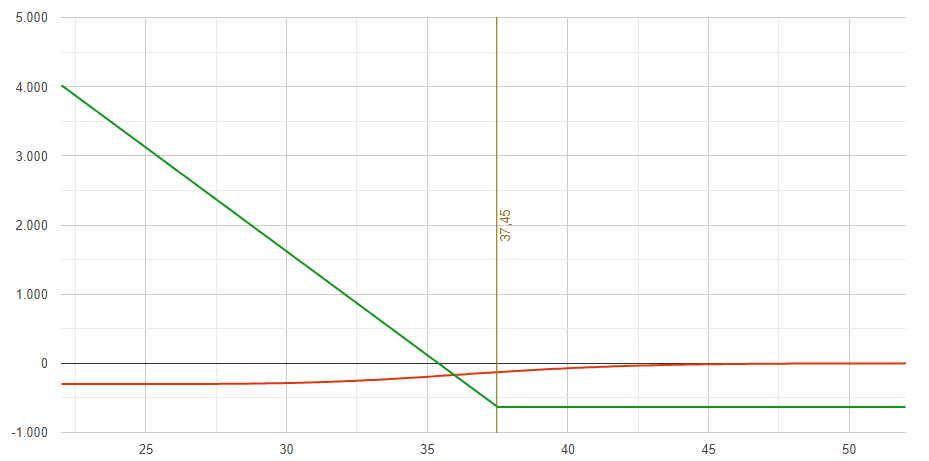

Para a montagem da Put sintética foram vendidas 300 ações da JBSS3 por R$ 37,45 cada. Total de R$ 11.235,00

Compra de 300 calls JBSSE375 – strike R$ 37,50 – por R$ 2,05 cada. Total de R$ 615,00.

Total recebido na operação net credit de R$ 10.620,00.Payoff:Fonte: simulação realizada no site opções.net no dia 31/03/22Nesse exemplo teremos o ponto debreakeven da seguinte maneira:

R$ 37,45 – R$ 2,05 = R$ 35,40. Com a ação no preço de R$ 35,40 a desmontagem da operação trará resultado R$ 0,00 para o estrategista.

Lucro teórico ilimitado:

(R$ 37,45 – R$ 29,45 – R$ 2,05) x 300 = R$ 5,95 x 300 = R$ 1.785,00Prejuízo máximo:

(R$ 37,50 – R$ 37,45 + R$ 2,05) x 300 = R$ 630,00

Na desmontagem, se ação estiver valendo igual ao strike da call R$ 37,50 (ou mais) o prejuízo máximo será de R$ 630,00.

Observação importante: o presente artigo não é recomendação de investimento e possui caráter meramente educacional.

Estrategistas, ficamos por aqui. Mas antes de encerrar, gostaria de convidá-lo para um evento imperdível:

O PODER DAS OPÇÕES – WORKSHOP ONLINE E GRATUITO

Entre os dias 24 a 27 de abril nós vamos fazer um evento 100% online e100% gratuito sobre opções. Clique no link abaixo para fazer sua inscrição nesse evento que vai ter muito conteúdo:

Para fornecer as melhores experiências, usamos tecnologias como cookies para armazenar e/ou acessar informações do dispositivo. O consentimento para essas tecnologias nos permitirá processar dados como comportamento de navegação ou IDs exclusivos neste site. Não consentir ou retirar o consentimento pode afetar negativamente certos recursos e funções.

Funcional

Sempre ativo

O armazenamento ou acesso técnico é estritamente necessário para a finalidade legítima de permitir a utilização de um serviço específico explicitamente solicitado pelo assinante ou utilizador, ou com a finalidade exclusiva de efetuar a transmissão de uma comunicação através de uma rede de comunicações eletrónicas.

Preferências

O armazenamento ou acesso técnico é necessário para o propósito legítimo de armazenar preferências que não são solicitadas pelo assinante ou usuário.

Estatísticas

O armazenamento ou acesso técnico que é usado exclusivamente para fins estatísticos.O armazenamento técnico ou acesso que é usado exclusivamente para fins estatísticos anônimos. Sem uma intimação, conformidade voluntária por parte de seu provedor de serviços de Internet ou registros adicionais de terceiros, as informações armazenadas ou recuperadas apenas para esse fim geralmente não podem ser usadas para identificá-lo.

Marketing

O armazenamento ou acesso técnico é necessário para criar perfis de usuário para enviar publicidade ou para rastrear o usuário em um site ou em vários sites para fins de marketing semelhantes.

Vejam a imagem abaixo:

CENÁRIO DESEJÁVEL: a montagem ideal da estratégia ocorre quando o mercado (ou ao menos o ativo-objeto) está em tendência de queda, ou quando há uma expectativa muito elevada na queda de uma ação em específico, seja pelo preço estar próximo de uma área de grande resistência (análise técnica) ou quando há expectativa de que o próximo balanço trimestral venha abaixo do esperado pelo mercado ou na ocasião em que a empresa perde um importante fundamento (análise fundamentalista).

Importante considerar que a operação é theta negativo, ou seja, a passagem do tempo é prejudicial à estrutura, pois desvaloriza as calls compradas. Dessa forma, o timing é essencial.

TARGET DA OPERAÇÃO: o target é a meta de lucro que o investidor perseguirá na operação. Cada cenário e cada caso traz uma meta diferente de lucro. Entretanto, é comum que se estabelece uma meta de pelo menos 5% de lucro, a ser calculado sobre o montante recebido na montagem.

É preciso considerar que se trata de uma estratégia com theta negativo e, por isso, é saudável que se estabeleça diferentes targets à medida que o tempo passa.

DESMONTAGEM DA OPERAÇÃO: é o ponto no qual o estrategista aufere o lucro da estratégia ou minimiza o seu prejuízo. Não é recomendável levar a operação até o vencimento, já que recomenda-se desmontar a operação quando o target for atingido e, como já foi explicitado anteriormente, a passagem do tempo é prejudicial para a synthetic put.

EXEMPLO PRÁTICO:

Ativo-objeto: JBSS3

Preço-Referência: R$ 37,45 do dia 31/03/22

Parâmetro:

Vejam a imagem abaixo:

CENÁRIO DESEJÁVEL: a montagem ideal da estratégia ocorre quando o mercado (ou ao menos o ativo-objeto) está em tendência de queda, ou quando há uma expectativa muito elevada na queda de uma ação em específico, seja pelo preço estar próximo de uma área de grande resistência (análise técnica) ou quando há expectativa de que o próximo balanço trimestral venha abaixo do esperado pelo mercado ou na ocasião em que a empresa perde um importante fundamento (análise fundamentalista).

Importante considerar que a operação é theta negativo, ou seja, a passagem do tempo é prejudicial à estrutura, pois desvaloriza as calls compradas. Dessa forma, o timing é essencial.

TARGET DA OPERAÇÃO: o target é a meta de lucro que o investidor perseguirá na operação. Cada cenário e cada caso traz uma meta diferente de lucro. Entretanto, é comum que se estabelece uma meta de pelo menos 5% de lucro, a ser calculado sobre o montante recebido na montagem.

É preciso considerar que se trata de uma estratégia com theta negativo e, por isso, é saudável que se estabeleça diferentes targets à medida que o tempo passa.

DESMONTAGEM DA OPERAÇÃO: é o ponto no qual o estrategista aufere o lucro da estratégia ou minimiza o seu prejuízo. Não é recomendável levar a operação até o vencimento, já que recomenda-se desmontar a operação quando o target for atingido e, como já foi explicitado anteriormente, a passagem do tempo é prejudicial para a synthetic put.

EXEMPLO PRÁTICO:

Ativo-objeto: JBSS3

Preço-Referência: R$ 37,45 do dia 31/03/22

Parâmetro:

Fonte: Simulação realizada no site opções.net no dia 31/03/22

Para a montagem da Put sintética foram vendidas 300 ações da JBSS3 por R$ 37,45 cada. Total de R$ 11.235,00

Compra de 300 calls JBSSE375 – strike R$ 37,50 – por R$ 2,05 cada. Total de R$ 615,00.

Total recebido na operação net credit de R$ 10.620,00.

Payoff:

Fonte: Simulação realizada no site opções.net no dia 31/03/22

Para a montagem da Put sintética foram vendidas 300 ações da JBSS3 por R$ 37,45 cada. Total de R$ 11.235,00

Compra de 300 calls JBSSE375 – strike R$ 37,50 – por R$ 2,05 cada. Total de R$ 615,00.

Total recebido na operação net credit de R$ 10.620,00.

Payoff:

Fonte: simulação realizada no site opções.net no dia 31/03/22

Nesse exemplo teremos o ponto de breakeven da seguinte maneira:

R$ 37,45 – R$ 2,05 = R$ 35,40. Com a ação no preço de R$ 35,40 a desmontagem da operação trará resultado R$ 0,00 para o estrategista.

Lucro teórico ilimitado:

(R$ 37,45 – R$ 29,45 – R$ 2,05) x 300 = R$ 5,95 x 300 = R$ 1.785,00

Prejuízo máximo:

(R$ 37,50 – R$ 37,45 + R$ 2,05) x 300 = R$ 630,00

Na desmontagem, se ação estiver valendo igual ao strike da call R$ 37,50 (ou mais) o prejuízo máximo será de R$ 630,00.

Observação importante: o presente artigo não é recomendação de investimento e possui caráter meramente educacional.

Estrategistas, ficamos por aqui. Mas antes de encerrar, gostaria de convidá-lo para um evento imperdível:

Fonte: simulação realizada no site opções.net no dia 31/03/22

Nesse exemplo teremos o ponto de breakeven da seguinte maneira:

R$ 37,45 – R$ 2,05 = R$ 35,40. Com a ação no preço de R$ 35,40 a desmontagem da operação trará resultado R$ 0,00 para o estrategista.

Lucro teórico ilimitado:

(R$ 37,45 – R$ 29,45 – R$ 2,05) x 300 = R$ 5,95 x 300 = R$ 1.785,00

Prejuízo máximo:

(R$ 37,50 – R$ 37,45 + R$ 2,05) x 300 = R$ 630,00

Na desmontagem, se ação estiver valendo igual ao strike da call R$ 37,50 (ou mais) o prejuízo máximo será de R$ 630,00.

Observação importante: o presente artigo não é recomendação de investimento e possui caráter meramente educacional.

Estrategistas, ficamos por aqui. Mas antes de encerrar, gostaria de convidá-lo para um evento imperdível:

Entre os dias 24 a 27 de abril nós vamos fazer um evento 100% online e100% gratuito sobre opções. Clique no link abaixo para fazer sua inscrição nesse evento que vai ter muito conteúdo:

Entre os dias 24 a 27 de abril nós vamos fazer um evento 100% online e100% gratuito sobre opções. Clique no link abaixo para fazer sua inscrição nesse evento que vai ter muito conteúdo: