Collar

Estrategistas, hoje iremos falar de uma estratégia que é considerada conservadora para operar com opções: a Collar. Essa estrutura serve para proteger uma posição nos casos de queda do mercado e ao mesmo tempo capta ganhos se o mercado se valorizar.

CARACTERÍSTICAS:

A principal característica da estratégia é de ser uma “operação casada” pois, envolve uma ação (ativo-objeto), que poderá já estar na carteira do estrategista ou adquirida no momento da montagem da operação. Em seguida, é realizada um lançamento de uma call (venda de opções de compra) na mesma quantidade da ação envolvida na estratégia, e a compra de put (opção de venda) também na mesma quantidade da ação da operação.

Podemos dizer que a operação collar define uma trava de baixa e uma trava de alta, ou seja, define o prejuízo máximo e o lucro máximo da operação.

Portanto, após a montagem da operação, o estrategista saberá exatamente qual o máximo de prejuízo que terá e os seu possível ganho também.

Caso tenha achado muito abstrato ou confuso, fique tranquilo. Abaixo mostraremos um exemplo prático para esclarecer o collar, e você verá que é uma estratégia simples e conservadora para o universo de opções.

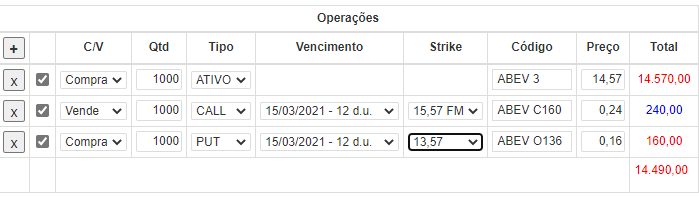

Exemplo:

Ação: 1.000 ações da ABEV3 (Ambev) – Compra – Preço: R$ 14,57 cada; referência 24/02 – Obs: Valor arredondado para baixo p/ fins didáticos

Vencimento das opções: 15/03/21

Opção call: 1.000 opções de compra ABEVC160 – Strike: R$ 15,57 –Venda – Preço: R$ 0,24 cada; referência 24/02.

Opção put: 1.000 opções de venda ABEVO136 – Strike: R$ 13,57 – Compra – Preço: R$ 0,16 cada; referência 24/02.

Cenários no dia do vencimento das opções:

Vejamos agora os cenários de prejuízo e lucro máximo do collar.

Cenário 1:

ABEV3 cotada menos que R$ 13,57 – Ponto de prejuízo máximo. O estrategista irá exercer o direito de vender as ações por R$ 13,57 cada. As calls irão virar pó. Portanto, o resultado final da operação será : R$ 13.570,00 (exercício da put) – R$ 14.570,00 (custo da compra de ABEV3 no mercado à vista) – R$ 160,00 (prêmio pago nas puts) + R$ 240,00 (prêmio recebido nas calls) = -R$ 920,00 de prejuízo.

Obs: Excluímos do cálculo os custos operacionais.

Cenário 2:

ABEV3 cotada entre R$ 13,57 e R$ 15,57 . Ambas as opções virarão pó, o resultado final da operação irá dependerá do preço de venda da ação no mercado à vista. Ou então, se o estrategista quiser permanecer com a ação terá um pequeno prejuízo no nosso caso. O resultado final será a diferença dos prêmios recebidos e pagos: R$ 240,00 (prêmio recebido na call) – R$ 160,00 (prêmio pago na put) = –R$ 80,00 de prejuízo. Os custos operacionais também afetarão o resultado final.

Cenário 3:

ABVE3 cotada acima de R$ 15,57 – Ponto de lucro máximo. O estrategista será exercido na opção call com strike R$ 15,57. Portanto o resultado da operação

será: R$ 15.570,00 (exercício da call) – R$ 14.570,00 (custo da compra de ABEV3 no mercado à vista) + R$ 240,00 (prêmio recebido nas calls) – R$ 160,00 (prêmio pago nas puts) = R$ 1.080,00 de lucro.

Obs: Excluímos do cálculo os custos operacionais.

PAYOFF DA OPERAÇÃO:

Vejamos o gráfico de payoff do Collar:

Destacamos o ponto de lucro máximo, isso ocorre caso ABEV3 esteja cotada a R$ 15,57 ou mais no dia do exercício das opções: 15/03/21.

Vantagens e desvantagens do Collar:

A principal vantagem da estratégia é o limite bem definido de perda ou ganho na operação, isso traz segurança e previsibilidade para o estrategista.

A desvantagem do collar é que sempre que sua opção call for exercida, o estrategista terá que entregar as ações e perderá as opções puts, que virarão pó.

ALERTA:

Como todo investimento, essa operação traz riscos. Como mencionamos acima o estrategista poderá ter prejuízo que ao menos é conhecido na montagem da operação.

Outro risco é que após a montagem as ações da companhia podem se desvalorizar por: perda de fundamentos, fato relevante que impacta negativamente a companhia, resultado trimestral fraco, mudança no cenário macroeconômico e etc..

Esses fatos citados podem fazer que o preço da ação caia para baixo do strike da put até o vencimento das opções, isso leva ao prejuízo máximo da operação.

Outro ponto de alerta é que o presente artigo não é uma recomendação de investimento.

ONCLUSÃO:

Vimos que a estratégia é considerada conservadora, e que possui ponto de prejuízo e de lucro bem definidos. É ideal para proteção em momentos de instabilidade e também pode capturar ganhos em momentos de valorização da bolsa de valores.

Estrategistas, ficamos por aqui!! Mas antes temos um convite para aqueles que desejam aprender mais sobre o mundo de opções!! E além de claro rentabilizar!! Venha fazer parte da família Xeque Mate:

Na assinatura da Estratégia, você terá acesso a: relatórios semanais; monitoria ao vivo; grupo no Telegram; curso completo com 7 módulos; planilha de imposto de renda e suporte pelos 7 dias da semana. E o melhor: contarão com a experiência do Daniel Nigri, CEO do Dica de Hoje, e de Marcelo Meurer, especialista em opções.

Abraços, até a próxima!

Estratégia Xeque Mate

Você conhece a Estratégia Xeque Mate?

Clique na pagina e veja os detalhes