Falamos sobre Ambev ABEV3 aqui no site a alguns dias atrás, e mencionamos o projeto que já vinha sendo divulgado a algum tempo no intuito de reduzir os custos e tornar o processo mais eficiente e rentável, além de continuar crescendo organicamente. Se você não leu, CLIQUE AQUI.

E nos últimos resultados podemos perceber que a realidade dos custos vem pesando cada mais nos resultados, mas ainda mantém mais de 60% do mercado, porém as principais marcas apresentaram um recuo de 58,4% para 53,9% nos últimos dez anos, Skol, Brahma e Antarctica.

Vamos começar destacando que o ebitda da unidade de cerveja Brasil recuou 7% ficando em R$ 2.143,5 milhões, recuando a margem para 40,3% de 43,8% no mesmo trimestre de 2018, devido exatamente a pressão do CPV, e aqui nessa conta temos a influência do câmbio e obviamente os preços da cevada.

Além de um cenário com maior concorrência, logo o preço torna-se uma ferramenta para manutenção de volume, e a Ambev ABEV3 cita no material de divulgação dos resultados que: “impacto no ajuste de preços foi potencializado por descontos realizados pela concorrência no mesmo período e por um ambiente macroeconômico desafiador”

Traduzindo: a concorrência está incomodando (baixando preço), então o ebitda vai continuar pressionado por enquanto, já que o volume e preço são variáveis complementares nesse cenário, e o ajuste de preço feito aliado a renda ainda sem recuperação, retrai volume.

Por esses fatores o lucro bruto nas cervejas Brasil recuou 9,4% ficando em R$ 3,028 milhões com uma margem de 57% contra 63,6% no ano anterior.

Resultados

- Volume aumentou 0,8% na comparação com mesmo trimestre de 2018

- Receita Líquida aumentou 5,9% na mesma base comparativa

- CPV subiu 21,8%

- Lucro Bruto aumentou 0,4%

- Lucro Líquido 9,7% menor

A receita líquida:

- Brasil: +2,9% com o volume diminuindo 0,4% e a ROL/hl aumentou 3,4%. A receita líquida de cerveja Brasil cresceu 1,1% com queda no volume de 2,8%, devido ao ajuste de preços (lembrem da relação da demanda/preço – elástica e inelástica sobre a qual tanto falamos). Nas bebidas não-alcóolicas Brasil a receita cresceu 13,6% com um volume 6,5% maior e ROL/hl 6,6% maior (mas aqui fique atento ao ebitda, logo abaixo)

- América Central e Caribe:+6,8% com volume e a ROL/hl crescendo 2,8% e 3,8%

- América Latina Sul: +22,3% com volume crescendo 6,0% e a ROL/hl subiu 15,3%.

- Canadá: -3,2% com volume foi negativo de -5,1% e ROL/hl aumentando 2,0%

A receita líquida nos nove meses de 2019 aumentou 8,5%, com volume crescendo 2,5% e ROL/hl 5,8%.

Ebitda

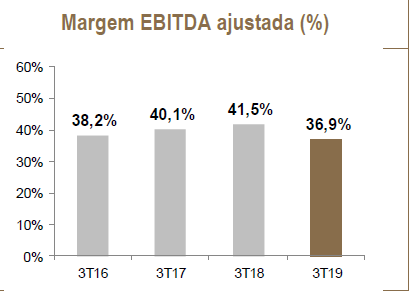

O resultado do ebitda na Ambev ABEV3 foi de R$ 4.401,5 milhões um recuo de 5,4%, margem bruta de 56,3% e margem EBITDA de 36,9%. No acumulado do ano o ebitda é de R$ 14.222,4 milhões, com margem bruta e margem ebitda de 58,4% e 38,7% respectivamente.

No Brasil foram R$ 2.404,6 bilhões de ebitda, um número 13,3% menor na comparação anual, a margem ebitda de 37,9% versus 45% no mesmo período de 2018. No início do texto chamei atenção para a redução do ebitda da cerveja, e agora vamos falar sobre o ebitda do NAB Brasil que recuou 44,3% ficando em R$ 261,1 milhões, e uma margem ebitda de 25,4% contra 51,8% no terceiro trimestre de 2018.O lucro bruto recuou 12,5%, com uma margem de 47,6% versus 61,7% no mesmo período do ano passado.

A Ambev ABEV3 justifica que essa queda é devido a dois fatores principais: comparativo desfavorável (2018), e a volatilidade do CPV.

No consolidado Brasil o lucro bruto recuou 9,8% ficando em R$ 3,5 milhões com uma margem bruta de 55,5% contra 63,3% no mesmo período de 2018. Na América Central e Caribe o ebitda aumentou20,1%com margem ebitda de 41,5% versus 37,1% no mesmo período de 2018. Lucro Bruto de aumentou 9,1%.

Na América Latina o ebitda foide R$ 752,5 milhões número 7,9% maior na comparação anual, porém a retração de margemebitdapara 38,2% de 44,7% no ano anterior. Lucro Bruto aumentou 11,4% (nesse caso use o orgânico, devido a condição de hiperinflação na Argentina).

No Canadá oebitdafoi de R$ 565,3 milhões, um recuou de 14,9% e uma margem ebitda de 28,4% contra 32,4% no ano anterior. Lucro Bruto recuou 9,9%.

——————————————————————————————————————————-

Últimos dias para você se inscrever no TCP, o programa que vai te ensinar a comprar as ações small caps e empresas em reestruturação com maior potencial de alta. A primeira turma em Junho/Julho foi um sucesso. Veja o resultado das recomendações abaixo que o Daniel investiu na conta dele pessoal.

Até quarta feira, o carrinho precisa fechar porque quinta feira já tem a primeira live. Clique aqui e não perca a chance.

———————————————————————————————————————————

Resultado Financeiro

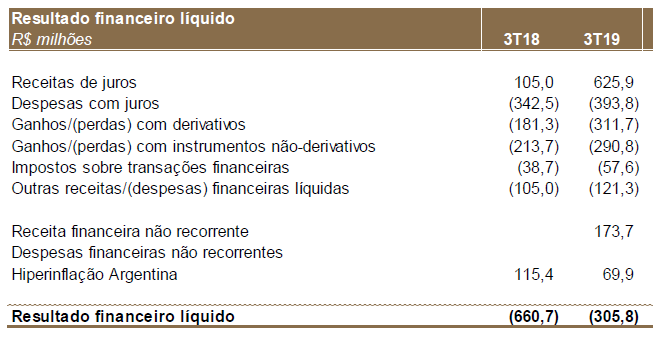

A Ambev ABEV3 aderiu a algum tempo ao Programa Brasileiro de Regularização Tributária – PERT, e podemos observar no trimestre uma despesa de R$ 393,8 milhões (despesa com juros) e uma receita com juros de R$ 625,9 milhões. Até aqui tudo bem, porém é preciso considerar algumas variáveis financeiras que não tem efeito caixa e ainda assim alteram o resultado na DRE (resultado), e no caso da Ambev ABEV3 houve:

Veja que temos no quadro acima (retirado do release da empresa) receitas financeiras não recorrentes no valor de R$ 173,7 milhões (transações intercompany sem efeito caixa), R$ 311,7 milhões de perdas com instrumentos derivativos, ocasionadas segundo a empresa pelo aumento do custo de carrego de hedges cambiais relacionados a exposição do CPV e Capex na Argentina, e perdas relativas a equity swaps.

As perdas com instrumentos não-derivativos de R$ 290,8 milhões não têm efeito caixa, mas ainda assim alteram o resultado, assim como os R$ 69,9 milhões referentes a Hiperinflação Argentina.

Dívida e Caixa

A dívida consolidada da Ambev ABEV3 é de R$ 4.090,2 milhões, e ela possui e, caixa e equivalentes o valor de R$ 15.016,9 milhões, ao final de 2018 a posição era de R$ 11.463,5 milhões. Aqui eu reforço para que você leia o material disponível sobre ela no site aberto, postei o link no início do texto, assim vais entender a importância de analisar empresas maduras e seus ciclos com base no potencial de crescimento que ainda apresentam, não apenas de manutenção. E isso começa com condições de capital.

Lucro Líquido

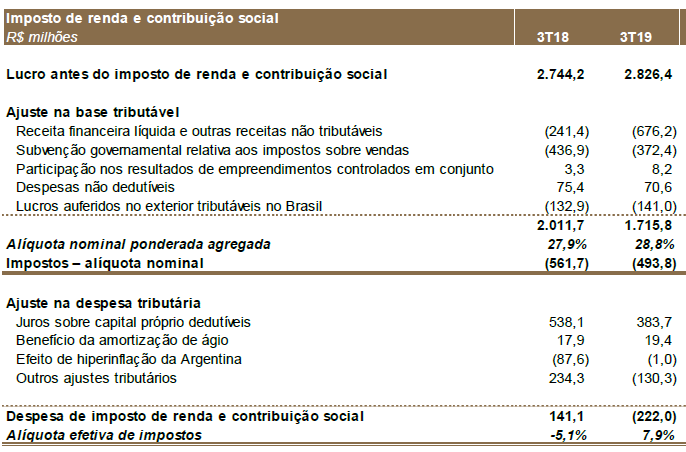

O lucro líquido ajustado de R$ 2.441,8 bilhões um recuo de 15,8% em relação ao mesmo trimestre de 2018, aqui além do operacional temos também o imposto de renda maior e despesas financeiras menores, um compensou em parte o outro (menores subvenções governamentais, devido ao término do incentivo fiscal em Santa Catarina). Acompanhe:

Veja que a alíquota efetiva ficou em 7,9%, ou seja, houve um valor de pagamento que não existiu no trimestre de 2018, e isso ocorreu devido a um valor menor de JSCP e do término da subvenção em SC.

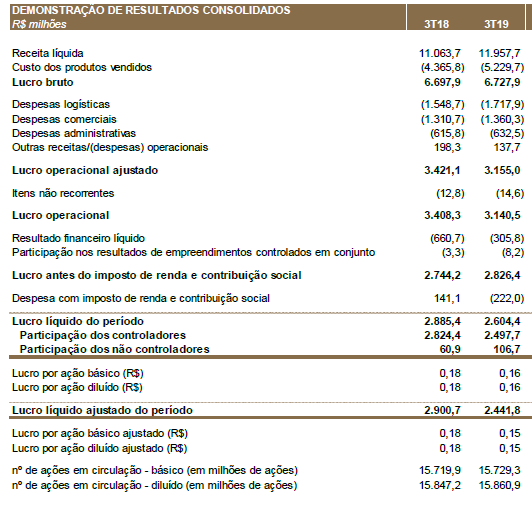

DRE Consolidada

Temos então o seguinte cenário:

Receita líquida cresceu 5,9%, mas o CPV subiu mais do que três vezes a receita, as despesas logísticas aumentaram assim como as comerciais, já as administrativas e outras recuaram (mas em um % menor que os aumento das anteriores), logo o lucro operacional ajustado recuou.

Os não recorrentes dizem respeito as despesas com projetos de centralização e sizing no Brasil e na América Latina (embora tenham ocorrido nas duas bases comparativas).

Além disso o imposto como citamos acima contribuiu para uma contração no lucro líquido, reduzindo o número em 15,8%.

Você sabe como fazer o melhor planejamento financeiro para o seu Dinheiro? Clique aqui

Concluindo

Ainda temos um trimestre para encerrar o ano, e sazonalmente falando é um grande trimestre para as vendas desse tipo de produto aqui no Brasil, mas ainda assim veja os números: em 2018 o lucro líquido apurado foi de R$ 11,377 bilhões, um aumento de 44,9% em relação a 2017, onde o número foi de R$ 7,850 bilhões, esse resultado foi possível mesmo com a queda no volume, isso porque a Ambev ABEV3 aumentou preços (impacta na receita). A receita líquida cresceu 6,9% e o volume reduziu 2,5%, ou seja, a receita maior ocorre pelo aumento das vendas de cervejas das marcas premium, que não sofrem tanto nas crises, e tem margem maior.

Então veja as estratégias da companhia para as marcas premium, analise também as projeções de impacto das movas modificações na logística com os projetos dos novos caminhões, além de monitorar o que a empresa pretende fazer para reduzir o custo do alumínio e como isso pode alterar o CPV total.

Enfim, analisar um negócio para investir não se trata apenas de ler se houve lucro ou prejuízo, e sim por qual motivo isso ocorreu e se é sustentável ou então prejudicial a ponto do risco/retorno ficar acima do que é aceito pelo seu perfil.

Entenda o negócio antes e invista depois.

Informação é dinheiro

Até a próxima semana

Daniel Nigri com apoio de Patricia Rossari

O analista Daniel Nigri CNPI1810 é o responsável pelas informações perante a ICVM 598