Enauta (antiga “Queiroz Galvão”): Resultados do 4T18

ENAUTA (código Bovespa: QGEP3)

RESUMÃO – Resultados 4T18:

(Data de divulgação: 18/Março/2019)

(Dados retirados do site de RI)

– Estratégia da Empresa:

A QGEP anunciou a sua nova marca: Enauta. Em 12/março/2019, o Conselho de

Administração aprovou a proposta para deliberar a alteração da denominação social da

companhia na Assembleia Geral Extraordinária a ser realizada em 18/abril/2019. A sua

estrutura acionária permanece inalterada e suas ações continuarão a ser negociadas pelo

código QGEP3 até que a alteração da denominação social seja aprovada e os trâmites na B3

finalizados.

A Enauta é considerada um dos principais players independentes no setor de energia do

Brasil.Esse ano de 2018 foi o primeiro ano em que a companhia se beneficiou por ter dois

ativos em produção na maior parte do ano (Campo de Manati e Atlanta).

A companhia continua focando em suas atividades de exploração, em fevereiro de 2019, receberam os

dados sísmicos 3D iniciais dos seus seis blocos na Bacia de Sergipe-Alagoas, que serão analisados pelo consórcio

nos próximos meses. O cronograma para o início da perfuraçãopermanece em 2020. Com relação aos blocos

da Bacia de Pará Maranhão, a primeira rodada do processo de farm-out foi concluída e a avaliação

técnica é bastante promissora.

Produção – Campo de Manati

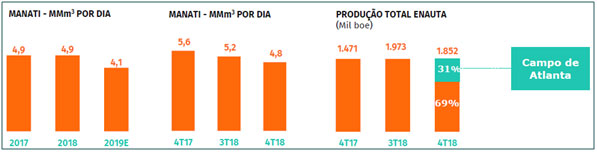

A produção média diária de gás totalizou 4,8MMm³ no 4T18, o que representou uma redução de -0,8% em relação a produção de 5,2MMm³ do 3T18. Em 2018, a produção média atingiu 4,9MMm³ por dia.A seca no nordeste do Brasil aumentou a demanda por gás natural para atender às necessidades de energia da região. No entanto, esta situação se reverteu no início de 2019, em função dos altos índices de chuva que permitiram o retorno da geração hidroelétrica, levando assim a produção média diária do Campo de Manati para 3,5MMm³ nos dois primeiros meses de 2019. Além disso, no final do 1T19 a Enauta fará uma parada para manutenção no Campo que durará cerca de 20 dias.

Levando isso em consideração, a companhia prevê uma produção média para o Campo de Manatide 4,1MMm³ por dia em 2019, ou seja, no limite inferior da projeção divulgada para o ano.

É importante observamos que em 2019 inicia-seo 13º ano de produção do campo Manati e já existe um declínio natural da produção deste poço. A Enauta possui 45% de participação neste campo junto com a Petrobras (que é operadora) com 35%, Geopark com 10% e Brasoil com 10%.

– Composição Acionária:

– Destaques Operacionais e Financeiros:

– Produção – Campo de Manati:

A produção média diária de gás totalizou 4,8MMm³ no 4T18, o que representou uma redução de -0,8% em relação a produção de 5,2MMm³ do 3T18. Em 2018, a produção média atingiu 4,9MMm³ por dia.A seca no nordestedoBrasil aumentou a demanda por gás natural para atender às necessidades de energia da região. No entanto, esta situação se reverteu no início de 2019, em função dos altos índices de chuva que permitiram o retorno da geração hidroelétrica, levando assim a produção média diária do Campo de Manati para 3,5MMm³ nos dois primeiros meses de 2019. Além disso, no final do 1T19 a Enauta fará uma parada para manutenção no Campo que durará cerca de 20 dias.Levando isso em consideração, a companhia prevê uma produção média para o Campo de Manatide 4,1MMm³ por dia em 2019, ou seja, no limite inferior da projeção divulgada para o ano.

– Produção – Campo de Atlanta:

Com 2 poços produtores, a produção total no 4T18, líquida para a companhia, foi de 572,3 mil barris de óleo, equivalente à produção média diária de 12,4 mil barris de óleo. A redução na produção média diária em comparação ao 3T18 (12,9 mil barris de óleo) reflete uma queda natural, e deve continuar até que as bombas de fundo de poço sejam reparadas.O volume líquido para a companhia passou a ser 50%, refletindo a decisão pela saída da Dommo Energia S.A. do Consórcio BS-4 pelo Tribunal Arbitral, que sentenciou, em setembro/2018, que a participação de 40% no Bloco BS-4 detida pela Dommo Energia S.A. deveria ser igualmente dividida entre a Enauta e a Barra Energia S.A., conforme os termos do contrato de consórcio.

A Enauta iniciou no final de fevereiro a perfuração de um terceiro poço em Atlanta, com previsão de conclusão no segundo trimestre desse ano. Assim que o terceiro poço entrar em produção, a sonda dará início às operações de intervenção em cada um dos dois poços existentes, a fim de substituir as bombas danificadas. Desta forma,a companhia espera manter a produção de pelo menos dois poços em Atlanta até o final do terceiro trimestre deste ano, quando aumentaria a produção para 25-27 mil barris de óleo por dia com três poços produzindo.O investimento total estimado para a perfuração do terceiro poço é de US$45 milhões para o Consórcio e o custo total das intervenções também é de US$45 milhões.

– Exploração – Bacia de Sergipe-Alagoas:

A Bacia de Sergipe-Alagoas representa o alicerce do portfólio de exploração da Enauta. A companhia detém 30% de participação em seis blocos em águas ultraprofundas, localizados entre 80 e 100 km da costa, em parceria com a Exxon Mobil, operadora com 50% de participação, e com a Murphy Oil, que detém os 20% remanescentes.A região de águas ultraprofundas dessa bacia é considerada de alto potencial exploratório e de médio-baixo risco, sendo que já foram registradas seis descobertas significativas pela Petrobras em áreas adjacentes.A companhia e suas parceiras, em fevereiro/2019, receberam e estão avaliando os dados sísmicos 3D iniciais dos seis blocos. As primeiras análises são animadoras. Ao longo de 2019, enquanto aguarda a licença ambiental, o Consórcio seguirá avaliando os dados sísmicos e desenvolverá um programa de perfuração, previsto para ter início no segundo semestre de 2020.

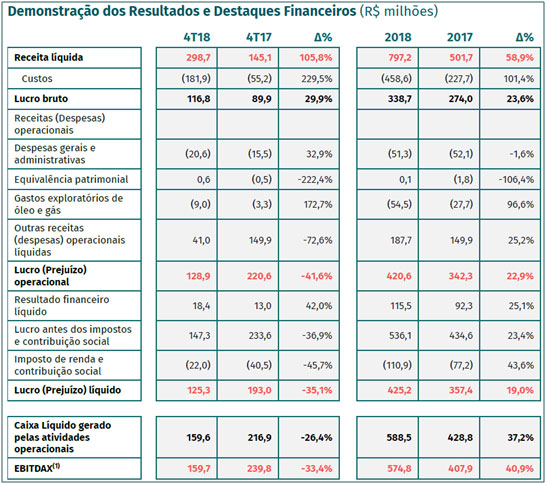

– Receita Líquida:

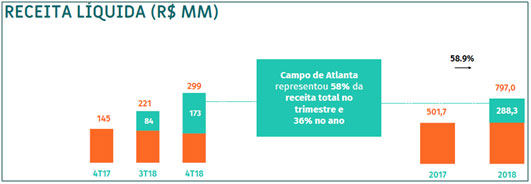

A Receita líquida foi de R$298,7 milhões no 4T18, aumento de 105,8% comparado ao 4T17. Desse total, R$126,1 milhões foram atribuídas ao Campo de Manati, valor 13% inferior ao 4T17, devido à queda de mesma magnitude na produção trimestral. A receita total incluiu a contribuição de um trimestre completo de produção do Campo de Atlanta, que representou 58% da receita total. Em 2018, a receita líquida foi de R$797,2 milhões, 58,9% acima de 2017.

– Custos Operacionais:

Os custos operacionais totais atingiram R$181,9 milhões no 4T18, mais que o triplo do valor registrado no 4T17 de R$55,2 milhões, atribuível aos custos associados ao rampup da produção do Campo de Atlanta. O impacto nos custos operacionais referente aos 20% adicionais de participação no Campo de Atlanta foi de R$95,9 milhões. Os custos operacionais do Campo de Manati foram de R$14,5 milhões, 73,7% abaixo do valor registrado no 4T17, quando a companhia incorreu em despesas de R$6,0 milhões associadas ao reparo de uma linha de fluxo danificada. No 4T18, ocorreu um ajuste da provisão de abandono de Manati, devido a uma reversão da depreciação inerente a revisão da curva, no montante de R$33,3 milhões para acompanhar a nova curva de produção esperada. No ano de 2018 os custos operacionais totais somaram R$458,6 milhões, 101,4% superiores a 2017.

– Despesas gerais e administrativas:

No 4T18, as Despesas gerais e administrativas totalizaram R$20,6 milhões, aumento de 32,9% quando comparadas ao 4T17. Como percentual da receita total, houve uma melhora de 160 pontos base. O aumento absoluto em reais reflete a despesa com pessoal, os custos associados à participação em lucros e resultados aos funcionários, sendo estes parcialmente compensados pela maior alocação para projetos operados pela companhia. No ano de 2018 as Despesas gerais e administrativas totalizaram R$51,3 milhões, 1,6% inferiores a 2017.

– EBITDAX:

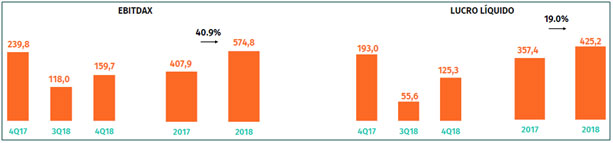

O EBITDAX do 4T18 foi de R$159,7 milhões, beneficiado pelo acordo com o fornecedor referente ao atraso do FPSO Petrojarl I no Campo de Atlanta de R$45,9 milhões. O EBITDAX do 4T17 foi de R$239,8 milhões e incluiu o ganho de aproximadamente R$150 milhões com a venda do Bloco BM-S-8. Excluindo esses ganhos em ambos os períodos, o EBITDAX foi de R$113,8 milhões no 4T18 e R$89,9 milhões no 4T17. O EBITDAX do ano de 2018 foi de R$574,8 milhões, um aumento de 40,9% em comparação aos R$407,9 milhões registrados em 2017. Conforme mencionado, ambos os períodos foram beneficiados por ganhos não recorrentes. Excluindo esses ganhos, o EBITDAX foi de R$381,9 milhões e R$253,6 milhões em 2018 e 2017, respectivamente. A margem EBITDAX ajustada em 2018 foi de 47,9%, comparada a uma margem EBITDAX ajustada de 50,6% em 2017.

[feature_box style=”1″ only_advanced=”There%20are%20no%20title%20options%20for%20the%20choosen%20style” alignment=”center”]

OBS: EBITDAX é uma medida usada pelo setor de petróleo e gás calculada da seguinte maneira: EBITDA + despesas de exploração com poços secos ou sub-comerciais.

[/feature_box]

– Lucro Líquido:

O Lucro líquido da Enauta foi de R$125,3 milhões no 4T18, redução de -34,6% em comparação com R$193,0 milhões do 4T17. Lembrando que no 4T17, o resultado se beneficiou do recebimento de 50% do valor da venda do Bloco BM-S-8. Em 2018, o lucro líquido totalizou R$425,2 milhões representando um resultado recorde para a companhia, sendo 19,0% maior que 2017, refletindo um maior resultado operacional.

– Fluxo de Caixa Operacional:

O fluxo de Caixa operacional no 4T18 totalizou R$159,6 milhões, comparado a R$216,9 milhões no 4T17. No ano de 2018, o fluxo de caixa operacional totalizou R$588,5, comparado a R$428,8 milhões em 2017.

– Saldo de Caixa e Endividamento:

Em 31 de dezembro de 2018, a Enauta possuía saldo de caixa e equivalentes de caixa de R$1,9 bilhão,33% superior a R$1,4 bilhão registrado em 31 de dezembro de 2017. A dívida da companhia é composta por financiamentos obtidos junto à FINEP (Financiadora de Estudos e Projetos) e linhas de crédito do Banco do Nordeste do Brasil. O endividamento total em 31 de dezembro de 2018 era de R$298,5 milhões comparado a R$325,2 milhões ao final de 2017, refletindo os pagamentos da dívida da FINEP iniciados em setembro de 2016. A posição de Caixa líquido da companhia em 31 de dezembro de 2018 era de R$1,6 bilhão.

– Investimentos:

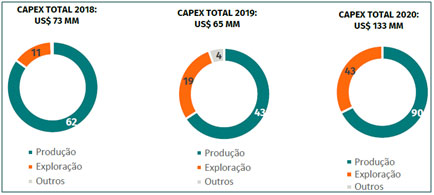

A Enauta mantém posição de caixa suficiente para suprir suas necessidades de financiamento para os próximos anos.O CAPEX de 2018 totalizou US$73 milhões, incluindo US$62 milhões para o Campo de Atlanta e US$11 milhões em atividades de exploração, dos quais US$5 milhões para atividades na Bacia de Sergipe-Alagoas, e US$5 milhões relativos à aquisição de dados sísmicos para os blocos adquiridos na 11ª Rodada de Licitações da ANP.Para 2019, o investimento total está orçado em US$65 milhões com investimentos de US$40 milhões no Campo de Atlanta e o restante será utilizado, principalmente, para o início da perfuração exploratória na Bacia de Sergipe-Alagoas, bem como para o início da perfuração de um poço na Bacia do Ceará (bloco adquirido na 11ª Rodada de Licitações) e no Bloco CAL-M-372. Em 2020, o total de Capex esperado é de US$133 milhões, sendo estimado um investimento de US$90 milhões no Campo de Atlanta em função do desenvolvimento do Sistema Definitivo (SD) eo restante será utilizado na perfuração de um poço na Bacia de Sergipe- Alagoas, na Bacia do Ceará e no CAL-M-372.

Conclusão sobre os resultados de Enauta do 4T18:

É importante para a companhia alterar seu nome e sua denominação social, porque o nome Queiroz Galvão traz um peso muito grande. Inclusive existem algumas empresas, como a Queiroz Gavão Energia que tentaram entrar com pedido de recuperação extra-judicial. Portanto, alterar o nome é interessante para pensar no futuro. Assim como recentemente, outra empresa do setor, a antiga HRT Participações, mudou de nome para PetroRio. Analisamos PetroRio em vídeo recentemente, clique aqui e assista ao vídeo no link de Membros Gold.

Nós do Dica de Hoje, e recentemente a Patrícia escreveu sobre isso, mostramos sempre como além de analisar os indicadores passados é importante analisarmos os resultados futuros da companhia. Percebam que todos os indicadores passados, são valores referentes a produção de gás do Campo de Manati, que em 2019 sofrerá uma redução de produção muito grande e superior a 25%. Em compensação, os resultados da companhia devem se alavancar com o crescimento da produção do Campo de Atlanta.

Quando projetarmos o resultado futuro, na parte fechada de Membros Gold, pensaremos muito mais no Petróleo e no aumento de produção que deve existir a partir do final do ano que no produção de gás do Campo de Manati. Como vocês viram o primeiro trimestre será desafiador, com produção baixa de óleo no Campo de Atlanta ainda e uma produção em Manati de 3,5 MMm3 bem aquém do histórico, além de uma parada programada de 20 dias.

Lifting Cost

Outro fator que vai influenciar na precificação é a redução de margens. O Lifting Cost de Enauta é de US$ 30 dolares por barril. O Brent atual está cotado a US$ 67. Enquanto isso, vimos que quando a produção era apenas do Campo de Manati essa margem Bruta alcançava mais de 61%. (R$ 89,9 milhões de lucro Bruto para R$ 145 milhões de Receita).

Com relação aos investimentos de cerca de R$ 360 milhões para corrigir os problemas do Campo de Atlanta nos dois poços perfurados além da perfuração do terceiro poço trará melhores resultados. Pelos números a companhia teria dinheiro em Caixa para esses investimentos e portanto o custo dessa nova dívida será em torno de R$ 29 milhões em 2019 (8,1% da nova dívida), mas em compensação o acréscimo de 14 mil barris diários de petróleo deve trazer um acréscimo de até R$ 200 milhões em Receitas por trimestre quando o campo estiver operando com os 3 poços em plena capacidade, considerando o Barril a US$ 65 e o dólar a R$ 3,85. Caso o lucro líquido tenha uma margem de apenas 20%, estamos falando de um acréscimo de lucro líquido de até R$ 50 milhões por trimestre.

Mas lembro que esse impacto só deve ser sentido plenamente em 2020.

Já em 2021 ou 2022, tem a possibilidade aumento da produção tanto em se tratando de perfuração de novos poços em Atlanta quanto a perfuração de novos poços na nova Bacia de Sergipe- Alagoas. Cabe ressaltar que se cada poço custa US$ 45 milhões para ser perfurado, e na nova bacia em 2020 irão perfurar 6 poços, e plausível pensar em um Capex de R$ 1 bilhão em 2020, ou seja, é algo para ficarmos preocupados principalmente se o preço do petróleo cair muito.

Os principais riscos inclusive desse case, seria uma queda abrupta do preço do petróleo para a faixa abaixo de US$ 50 dólares. O aumento dos custos que virão em 2021 em manutenção do Campo de Atlanta após o período inicial, além de uma valorização forte do Real frente ao dólar.

Para o cálculo do preço justo, como vocês já devem saber, apresentamos apenas para Membros Gold na parte de resultados de empresas. Para mais informações de como se tornar um Membro Gold, veja o próximo parágrafo.

Está com dificuldade de achar oportunidades?

Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!)

Veja a tabela abaixo com todos os benefícios:

| – | Membro Bronze | Carteira Z | Membro Gold |

|---|---|---|---|

| Carteira PEG | Não | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira de Greenblatt | Não | Sim | Sim |

| Carteira P/VP x ROE | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Dados de empresa | Sim | Sim | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Resultados de Empresas com cálculo de preço justo | Não | Não | Sim |

| Panorama de Ações | Sim | Sim | Sim |

| Radar de FIIs | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Descontos em Cursos | Não | Não | Sim |

| Clique | Gratuito | R$ 239,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento. Confira os resultados de Porto Seguro do 4T18.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários.

Sugestão aos destinatários

Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.