OIBR3 – OI Resultados do 2T19

OI(Códigos Bovespa: OIBR3, OIBR4)

RESUMÃO – Resultados 2T19:

(Data de divulgação: 14/agosto/2019)

(Dados retirados do site de RI:http://ri.oi.com.br)

– Estratégia da empresa:

A Oi (OIBR3, OIBR4) é uma das principais provedoras de serviços de telecomunicações do país e está presente em todo o território nacional com a maior capilaridade de rede do Brasil, chegando às áreas remotas do país e promovendo a inclusão digital da população. A Oi (OIBR3, OIBR4) oferece serviços de telefonia fixa e móvel, banda larga, TV por assinatura, transmissão de dados e provedor de internet, além de vários outros serviços corporativos e de atacado, como serviços de rede de transporte e backbone internacional. Além disso, a empresa oferece mais de dois milhões de pontos públicos de rede Wi-Fi disponíveis em diversos locais, como por exemplo, aeroportos e shoppings centers.

A Oi (OIBR3, OIBR4) requereu o pedido de recuperação judicial em 20/junho/2016, com base na Lei de Recuperação Judicial e Falências. Na época, a empresa apresentava R$ 65 bilhões de dívidas declaradas. No dia 16/julho/2019, apresentou seu novo plano estratégico, considerado um passo importante para a saída da operadora do processo de recuperação judicial. O plano se baseia em alguns pontos estratégicos: focar em conquistar a liderança em Fibra e Infraestrutura, alavancando a maior e não replicável rede de alta capacidade (ponto de partida para viabilizar o 5G no país); otimizar e capturar todas as oportunidades de valor no segmento móvel; implementar uma significativa redução de custos; e para financiar a estratégia, a Oi (OIBR3, OIBR4) está contando com desinvestimento de ativos “não-core” e liberação de caixa com aumento de capital e créditos de PIS/CONFINS (impacto potencial de R$ 12,5 a R$ 14,5 bilhões).

– Composição Acionária:

– Destaques Operacionais e Financeiros:

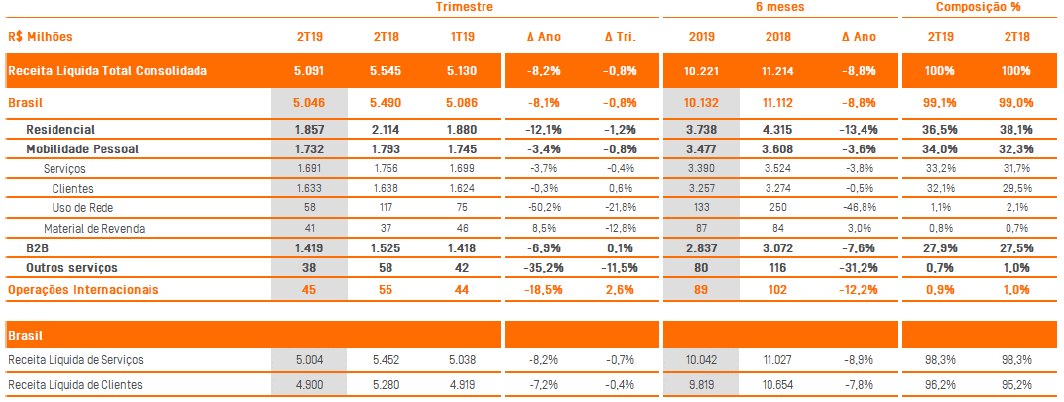

– Receita Líquida:

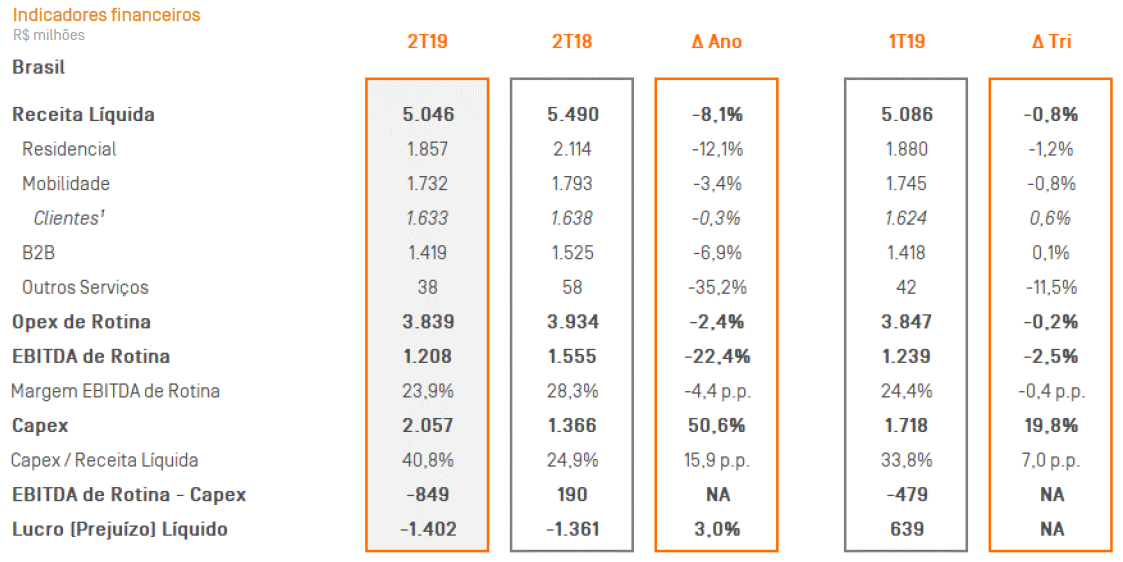

No 2T19, o resultado da Receita Líquida Consolidada atingiu R$ 5.091 milhões, queda de 8,2% em relação ao 2T18 e de 0,8% em relação ao 1T19. A receita líquida das operações brasileiras totalizou R$ 5.046 milhões (-8,1% em comparação com o 2T18 e -0,8% em relação ao 1T19) e a receita líquida das operações internacionais (África e Timor Leste) foi de R$ 45 milhões, queda de 18,5% em relação ao 2T18 e incremento de 2,6% em relação ao 1T19.

– Receita Líquida – Segmento “Residencial”:

No 2T19, a receita líquida do segmento Residencial totalizou R$ 1.857 milhões no 2T19, uma queda de 12,1% em relação ao 2T18 e redução de 1,2% versus 1T19. A queda da receita líquida desacelerou em relação a trimestres anteriores em função principalmente da contínua expansão da fibra, que contribui para reduzir o impacto das perdas com as receitas do cobre. O Plano de Expansão da Fibra é a principal alavanca para a reversão da trajetória da receita do segmento Residencial.

– Telefonia Fixa:

A Oi (OIBR3, OIBR4) encerrou o trimestre com 7.770 mil clientes de telefonia fixa no segmento Residencial, redução de 11,9% comparada ao 2T18 e de 2,9% comparada ao 1T19. A telefonia fixa segue o processo de retração da demanda do mercado e sua crescente substituição pela telefonia móvel, mais especificamente por dados.

– Banda Larga:

No 2T19, a Oi (OIBR3, OIBR4) contabilizava 4.672 mil UGRs (“Unidades Geradoras de Receitas”) de banda larga fixa no segmento Residencial, apresentando uma redução de 7,5% versus 2T18 e de 1,8% versus 1T19. A contratação de banda larga pelos clientes fixos alcançou 60,1%, maior valor histórico, que reforça a eficiência da estratégia comercial de venda conjunta dos serviços de voz, dados e TV.

– Fibra:

Ao final do 2T19, foram alcançadas 2,5 milhões de casas passadas com fibra (Homes Passed – HP’s) com presença em 59 municípios, sendo que cerca de 800 mil Homes Passed foram construídas neste segundo trimestre. De acordo com o plano estratégico da empresa, o objetivo é alcançar 4,6 milhões de casas passadas com fibra até o final de 2019 e chegar a 16 milhões ao final de 2021.

[epico_capture_sc id=”2764″]

– TV Paga:

A base de “TV paga” do segmento Residencial no 2T19 foi 1,6% superior ao 2T18 e ficou estável (-0,3%) quando comparada ao 1T19, atingindo 1.569 mil UGRs. As adições líquidas de “TV paga” foram de 25mil UGRs em relação ao 2T18 e 5 mil UGRs desconectadas ao longo do 2T19.

– Receita Líquida – Segmento “Mobilidade Pessoal”:

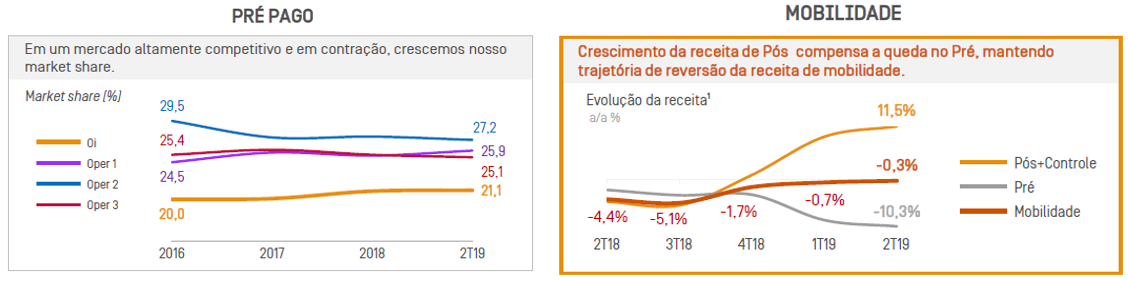

A receita líquida de Mobilidade Pessoal totalizou R$ 1.732 milhões no 2T19, uma redução de 3,4% em relação ao 2T18 e de 0,8% em comparação ao 1T19. Na comparação anual, os principais impactos negativos foram a redução da tarifa de interconexão e o encolhimento do segmento pré-pago; e do lado positivo, o crescimento da base de clientes pós-pago e da receita desses produtos tem contribuído para a reversão da curva de tendência negativa da receita.

– Pré-pago:

O segmento pré-pago terminou o 1S19 com 26.168 mil UGRs, redução de 11,1% em relação ao 1S18. Alguns fatores influenciam estes dados: a política de desconexão de clientes inativos; a migração de clientes de pré-pago para pós-pago; a tendência de consolidação de chips no mercado. A receita, incluindo longa distância, apresentou uma redução de 10,3% na comparação com 2T18 e 1,1% em relação ao 1T19.

– Pós-pago:

A Oi (OIBR3, OIBR4) encerrou o 2T19 com 8.533 mil UGRs no pós-pago, crescimento de 21,3% comparado ao 2T18 e 5,2% na comparação com 1T19, reflexo das estratégias de migração do cliente de pré-pago para pós-pago e de ofertas mais competitivas. A receita, incluindo longa distância, cresceu 11,5% contra o 2T18 e 2,5% em relação ao 1T19. A simplificação e inovação das novas ofertas, intensificação comercial, estratégia de ofertas regionalizadas e o refarming da faixa de frequência de 1.8Ghz para o 4G e 4,5G foram os principais fatores que possibilitaram esses resultados no pós-pago.

– Custos e Despesas Operacionais:

No 2T19, os custos e despesas operacionais consolidados de rotina, que incluem as operações internacionais, totalizaram R$ 3.874 milhões, 2,7% menores que 2T18 e 0,1% menor que 1T19. O Opex de rotina das operações brasileiras totalizou R$ 3.839 milhões, redução de 2,4% em relação ao 2T18 e 0,2% menor que no 1T19.

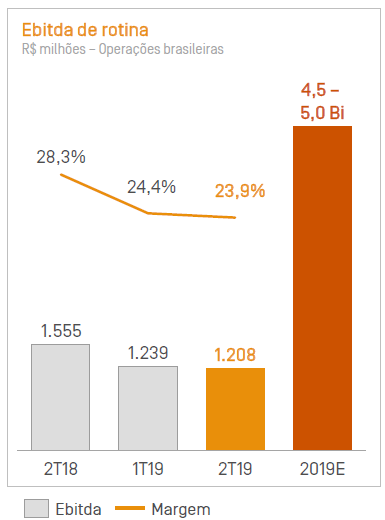

– EBITDA:

No 2T19, o EBITDA consolidado de rotina alcançou R$ 1.218 milhões, queda de 22,1% em relação ao 2T18 e queda de 2,6% em relação ao 1T19(R$ 1.251 milhões).A margem EBITDA de rotina das operações brasileiras foi de 23,9%, redução de 4,4 p.p em relação à do 2T18 e em linha com a do 1T19 (-0,4 p.p.). O resultado do EBITDA é explicado pela queda nas receitas, principalmente no segmento Residencial, acima da redução de custos feita pela empresa.

– Investimentos:

Os investimentos consolidados da Oi (OIBR3, OIBR4), considerando as operações internacionais, totalizaram um resultado R$ 2.061 milhões no 2T19, aumento de 50,7% em relação ao 2T18 e um aumento de 19,5% quando comparado ao 1T19. Este crescimento reflete a aceleração dos investimentos previstos no Plano de Estratégico com foco principal na expansão de Fibra, oferecendo banda larga de alta velocidade, além da expansão da cobertura móvel 4G e 4,5G.

– Fluxo de Caixa Operacional:

No 2T19, o fluxo de caixa operacional consolidado de rotina (EBITDA de rotina menos Capex) foi negativo em R$ 843 milhões, principalmente em função da aceleração dos investimentos no período e das receitas menores, que impactaram o EBITDA.

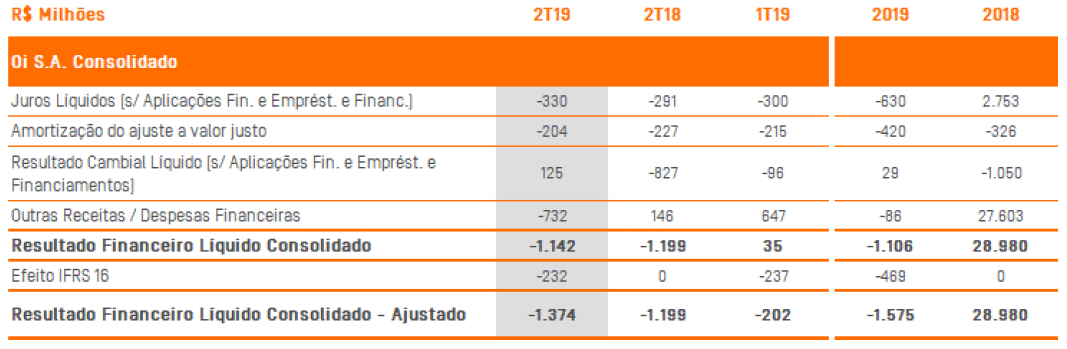

– Resultado Financeiro:

O resultado financeiro líquido consolidado da Oi ( totalizou despesas de R$1.374 milhões no 2T19, o que representou um aumento de R$175 milhões em relação ao 2T18 e um aumento de R$1.172 milhões em relação ao 1T19. No 2T19, o aumento das despesas financeiras é explicado pelo impacto negativo no item “Outras Receitas/Despesas Financeiras”, reflexo, principalmente, do impacto positivo relativo à atualização monetária do crédito de PIS/COFINS sobre ICMS, contabilizado no 1T19, no valor de R$1.025 milhões, que em contrapartida, foi beneficiado pelo item “Resultado Cambial Líquido”, que contribuiu com receitas financeiras de R$125 milhões devido à valorização do Real vs Dólar, de 1,66%.

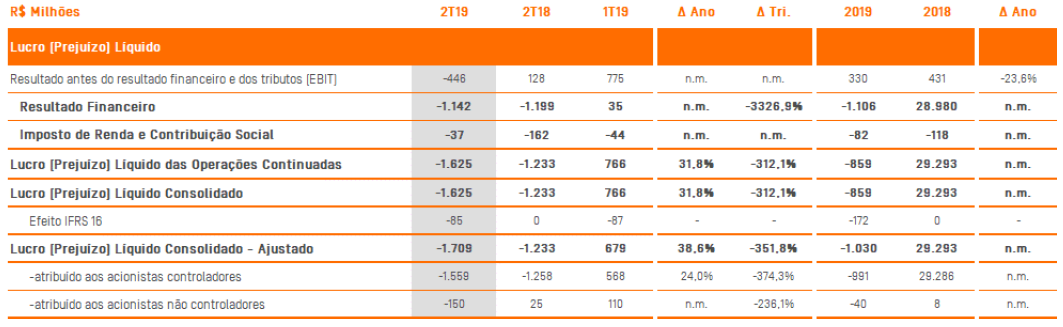

– Lucro (Prejuízo) Líquido:

No 2T19, o resultado operacional da Oi (OIBR3, OIBR4) antes do resultado financeiro e dos tributos (EBIT) foi de -R$ 446 milhões, comparado a R$ 128 milhões no 2T18 e ao resultado positivo de R$ 775 milhões do 1T19. No trimestre, a empresa apresentou um prejuízo líquido consolidado de R$ 1.625 milhões. Considerando os efeitos do IFRS 16, o Lucro Líquido Consolidado do período foi negativo em R$ 1.709 milhões.

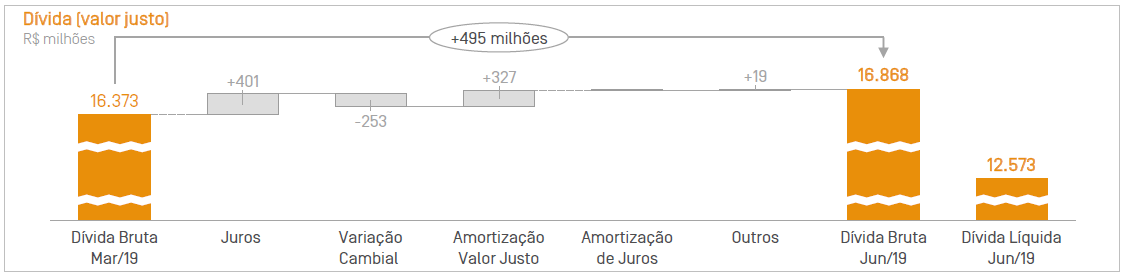

– Endividamento:

No 2T19, a Oi (OIBR3, OIBR4) apresentou dívida bruta consolidada de R$ 16.868 milhões, um aumento de 3,0% ou R$ 495 milhões em relação ao registrado no 1T19 e aumento de 10,8% ou R$ 1.648 milhões versus 2T18.O aumento é resultado da acumulação de juros e da amortização do ajuste a valor presente (AVP), que contribuem para o crescimento da dívida a cada período, o que foi parcialmente compensado pelo impacto positivo da valorização do Real vs Dólar. Ao final do 2T19, a parcela da dívida em moeda estrangeira representava 51,7% da dívida a valor justo.

A Oi (OIBR3, OIBR4) encerrou o 2T19 com caixa consolidado de R$ 4.296 milhões, uma redução de 31,5% em relação ao 1T19 e de 17,4% quando comparado ao 2T18, resultando em uma dívida líquida de R$ 12.573 milhões. A redução no caixa ocorreu, principalmente, em função das obrigações regulatórias e pontuais no trimestre, tais como Fistel e ônus da concessão, além da aceleração dos investimentos no período.

Conclusão sobre os resultados:

Eu sempre falo da importância de se ter uma estratégia de investimentos para aplicar o seu dinheiro suado. Recentemente, algumas casas de análise recomendaram Oi (OIBR3, OIBR4) e falaremos neste texto sobre alguns desses gatilhos de alta que a Oi (OIBR3, OIBR4) pode vir a ter, mas é o tipo de estratégia que não “casa” com a forma como eu invisto.

Na área fechada eu já fiz recomendações de empresas que tinham prejuízo, empresas que eram ruins como Petenatti, Santanense, Direcional (que ainda está no prejuízo e já teve alta de mais de 150%), Trisul (com alta de 370%, mas recomendada quando estava com queda de lucros), JHSF (em novembro/2018, após visitar a companhia) dentre outras. Essas ações eram ruins, mas tinham algo em comum quando foram recomendadas e que cabiam na minha forma de investir. Elas já tinham começado a melhorar as suas operações.

Observando o resumo acima do resultado do 2T2019, notamos que os principais indicadores da Oi (OIBR3, OIBR4) caíram frente ao 2T2018 e frente ao 1T2019. Querem ver? Olhem a tabela abaixo:

| 2T2019 | 1T2019 | 2T2018 | |

| Receita Líquida | R$ 5,05 bi | R$ 5,09 bi | R$ 5,49 bi |

| Residencial | R$ 1,86 bi | R$ 1,88 bi | R$ 2,11 bi |

| Móvel | R$ 1,73bi | R$ 1,75 bi | R$ 1,79 bi |

| Ebitda de Rotina | R$ 1,2 bi | R$ 1,24 bi | R$ 1,56 bi |

| Indicadores Operacionais | |||

| Banda Larga (UGRs) | 4,672 mi. | 4,757 mi | 5,051 mi |

| Pré Pago | 26,168 mi | 26,780 mi | 29,443 mi |

| Pós Pago | 8,533 mi | 8,114 mi | 7,033 mi |

Oi

Para entender os dados acima, precisamos entender qual é o negócio da Oi hoje em dia. As empresas de telecomunicações estão tentando migrar os seus clientes do segmento Pré-Pago para o Pós-Pago (aquele cliente que paga conta todo mês). Este segmento pós-pago costuma gastar 3x mais que o pré-pago, e a TIM consegue realizar essa migração de forma bastante satisfatória, assim como a Vivo.

No caso da Oi, vimos na tabela acima que o segmento pré-pago perdeu 3,3 milhões de clientes, enquanto o pós-pago ganhou 1,5 milhão. Desta forma, a Receita Líquida do segmento Móvel se reduz trimestre após trimestre. A estratégia é boa, mas por enquanto não está dando certo. Seguiremos acompanhando.

Estratégia

A outra estratégia da Oi e que será a grande catalisadora para os próximos anos são os investimentos em fibra óptica, para que todas as casas tenham essa nova tecnologia. Serão 16 milhões de residências até 2021. Este investimento será necessário para expandir a cobertura móvel 4G e 4,5G.

Vê-se que durante o período em que a OI se afundava em dívidas e antes do plano de recuperação judicial, sua rede ficou obsoleta e sem os investimentos necessários para acompanhar as concorrentes do setor. Neste momento, a Oi é aquele time que começou mal o campeonato brasileiro e que precisa correr atrás do prejuízo nas rodadas que faltam. Então, a Oi necessita fazer investimentos maiores que os dos demais.

Hoje, o plano de investimentos da Oi preconiza investimentos da ordem de R$ 7 bilhões por ano, enquanto a empresa tem uma geração de Caixa Ebitda de R$ 4,5 bilhões a R$ 5 bilhões. Ou seja, hoje ela é uma queimadora de Caixa. Seu negócio é não rentável e tende a acabar.

[epico_capture_sc id=”2764″]

Últimos anos

Outro ponto que atrapalha o investimento em OI é que este setor de telecomunicações muda muito rápido. Há 15 anos, o investimento correto era o de telefonia fixa; há 10 anos, era no segmento de voz, mas de telefonia móvel; há 5 anos, já passou para dados na telefonia móvel, mas é um setor que muda demais.

Existe uma possibilidade que não pode ser descartada: que os investimentos atuais da Oi possam vir a se tornar obsoletos antes mesmo de gerarem retorno, por alguma tecnologia inovadora e disruptiva que nenhum de nós conhece. Neste setor, o chamado sunk cost (custo afundado) é muito normal.

Para a minha estratégia de investimentos, eu só recomendaria compra se eu começasse a ver que a operação da OI está ficando melhor, com as receitas crescendo e com ganhos de market share. Por enquanto, eu não vejo essas condições.

Turnaround

Provavelmente, se a Oi fizer um turnaround bem feito, mais pra frente meu ponto de entrada deverá ser quando as ações estiverem a preços bem maiores, como R$ 2,50 ou R$ 3,00.

Quem fez o curso do TCP comigo em junho sabe que eu analisei a OI, e falei de forma veemente para não investirmos na empresa porque ela não entrava na estratégia. Como é bom ter um motivo para investir que não seja apenas o “eu acho”!

Bom, mas existe muita gente recomendando Oi, e inclusive dizendo que a empresa pode vir a ser uma das maiores altas da Bolsa nos próximos anos. Será que eles estão malucos? Não!! Eles só possuem uma estratégia diferente e que trabalha com gatilhos diferentes. Vamos a eles.

Se a Oi gera Ebitda de R$ 4,5 bi a R$ 5 bi por ano e precisa investir R$ 7 bilhões ao ano, ela queima caixa de R$ 2 bilhões ao ano. Ela pode conseguir esses recursos, ou realizando novas subscrições e captando esse dinheiro com acionistas todos os anos, ou vendendo ativos non-core, ou seja, que não são importantes para o negócio principal da Companhia. E é aqui que entra o racional dessas outras casas de análise.

Mas, essa parte e a comparação com outras empresas do setor estão disponíveis apenas para Membros Gold (Assinantes). Mais informações no parágrafo abaixo.

Está com dificuldade de achar oportunidades?

Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,60 por dia!)

Nossa área de Membros vai mudar. Últimos dias para comprar o pacote completo Membro Gold.

Veja a tabela abaixo com todos os benefícios:

| Membro Bronze* | Carteira Z | Membro Gold | |

| Carteira PEG | Não | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira de Dividendos | Não | Sim | Sim |

| Carteira Número de Graham | Não | Sim | Sim |

| Carteira de Greenblatt | Não | Sim | Sim |

| Carteira P/VP x ROE | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Dados de empresa | Sim | Sim | Sim |

| Relatórios Dica de Hoje (ações + FIIs) | Não | Não | Sim |

| Resultado de Empresas com cálculo de preço justo | Não | Não | Sim |

| Panorama de ações | Sim | Sim | Sim |

| Radar de FIIs | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Descontos em cursos | Não | Não | Sim |

| Clique | Gratuito | R$ 239,90 anual | R$ 579,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri(analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.