Resultados de Bradesco do 1T19

Bradesco (código Bovespa: BBDC3, BBDC4)

RESUMÃO – Resultados 4T18:

(Data de divulgação: 25/Abril/2019)

(Dados retirados do site de RI)

– Estratégia da Empresa:

O Banco Bradesco está presente em todo o território nacional e em pontos estratégicos no Exterior. Com ampla e moderna estrutura, possui uma rede de atendimento com cerca de 8 mil agências e Postos de Atendimento, somados a mais de 39 mil correspondentes, com atuação em diversos Canais Digitais (rede de autoatendimento, telefone, internet e celular). O Banco possui mais de 28 milhões de clientes correntistas, pessoas físicas e jurídicas, atendidos de forma segmentada, para os quais está disponível um amplo portfólio de produtos e serviços. O Banco conta ainda com o Grupo Bradesco Seguros, que é líder de mercado no Brasil e na América Latina. O Bradesco está investindo pesadamente em novas tecnologias (estão sendo investidos R$ 6 bilhões por ano!), com foco em Transformação Digital oferecendo novos produtos e tecnologias como o “digital wallet”, a “BIA” (atendimento a clientes e funcionários utilizando Inteligência Artificial), além do fortalecimento do seu Banco Digital “Next” (que já possui 800 mil clientes com target de 1,5 milhão para 2019).

– Composição Acionária:

– Destaques Operacionais e Financeiros:

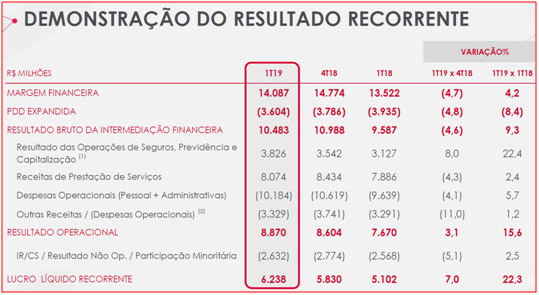

– Lucro Líquido Recorrente:

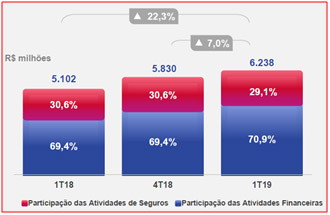

No 1T19, o Lucro Líquido Recorrente foi de R$ 6,238 bilhões, aumento de 7% em relação ao 4T18 e aumento de 22,3% em relação ao 1T18.As evoluções do lucro, tanto no comparativo trimestral (1T19 x 4T18) como no anual (1T19 x 1T18), refletem o bom desempenho do resultado operacional, que mesmo partindo de um patamar elevado do 4T18, evoluiu 3,1% no trimestre, e 15,6% em relação ao 1T18. Esta evolução tem como origens principais: a maior margem financeira com clientes, as menores despesas com PDD (Expandida) e o maior resultado das operações de seguros, previdência e capitalização, além do bom desempenho das receitas de prestação de serviços.

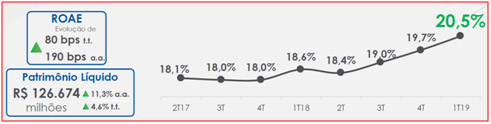

– ROAE (Retorno sobre o patrimônio líquido médio):

No 1T19, O Bradesco atingiu um ROAE de 20,5%, o mais elevado dos últimos quinze trimestres.

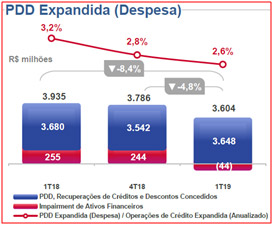

– Despesa de Provisão para Devedores Duvidosos (PDD):

No 1T19, a despesa de provisão para devedores duvidosos totalizou R$ 3.604 milhões, apresentando redução de -4,8% em relação a 4T18 e redução de -8,4% em relação ao 1T18. Esta redução reflete, principalmente, a melhora da qualidade das operações, que podem ser justificadas pelas quedas dos índices de inadimplência. Como consequência do crescimento da carteira de crédito e menores despesas com PDD (Expandida), observa-se, novamente, uma redução da relação destas despesas e a carteira expandida, que registrou 2,6% neste trimestre, menor patamar apresentado desde o 4T17.

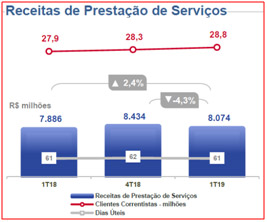

– Receitas de Prestação de Serviços:

No 1T19, a receita de serviços totalizou R$ 8.074 milhões, apresentando uma redução de -4,3% em relação a 4T18 e aumento de 2,4% em relação ao 1T18. A performance do 1T19 em relação ao 1T18, foi impulsionada pelo aumento do volume de operações, em função da maior oferta e colocação de produtos e serviços, que beneficiou, principalmente, as receitas com administração de consórcios, custódia e corretagens e arrecadações. Destaca-se também, o desempenho positivo das receitas com conta corrente. No comparativo com o 4T18, a redução está relacionada à menor quantidade de dias úteis e ao efeito sazonal do trimestre anterior, impactando, principalmente, as receitas com cartões e operações de crédito, além da menor atividade do mercado de capitais que afetou o desempenho das receitas de underwriting / assessoria financeira.

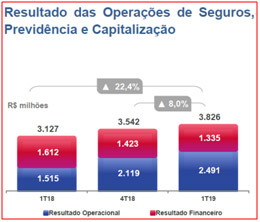

– Resultado das Operações de Seguros, Previdência e Capitalização:

No 1T19, o resultado das Operações de Seguros, Previdência e Capitalização totalizou R$ 3.826 milhões, apresentando aumento de 8% em relação a 4T18 e aumento de 22,4% em relação ao 1T18.No comparativo com o 4T18, a evolução do resultado operacional reflete a melhora dos índices de sinistralidade e comercialização, com destaque nos segmentos de “Saúde”, “Vida e Previdência” e “Auto RE”. Em relação ao 1T18, o resultado operacional também foi impactado pelo efeito da revisão anual das premissas que atualizam as provisões técnicas de longo prazo.

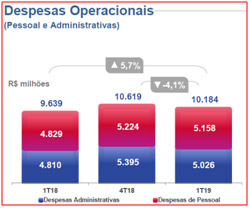

– Despesas de Pessoal e Administrativas:

No 1T19, o consolidado das despesas de pessoal e administrativas totalizou R$ 10.184 milhões, apresentando uma redução de -4,1% em relação ao4T18 e acréscimo de 5,7% em relação ao 1T18. As “Despesas de Pessoal” apresentaram queda no comparativo com o 4T18, reflexo das menores despesas com proventos / encargos e benefícios ocorridos no 1T19. Em relação ao 1T18, o crescimento está relacionado aos efeitos do acordo coletivo de 2018 / 2019 (reajuste de 5%) e à evolução do quadro de funcionários. Nas “Despesas Administrativas”, a redução das despesas no comparativo com o 4T18, reflete os menores gastos em praticamente todas as linhas, destacando propaganda e publicidade, serviços de terceiros e processamento de dados. No comparativo com o 1T18, o incremento destas despesas está concentrado em despesas variáveis e outros gastos relacionados ao crescimento dos negócios, além dos reajustes contratuais e os ajustes tarifários de concessionárias de serviços públicos realizados no período.

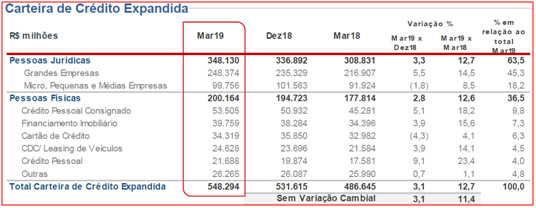

– Carteira de Crédito Expandida:

A Carteira de Crédito Expandida em março de 2019, atingiu R$ 548.294 milhões, com aumento de 12,7% em relação ao saldo de março de 2018 e aumento de 3,1% em relação ao saldo de dezembro de 2018. É importante destacarmos o aumento na linha “Crédito Pessoal” que teve um aumento de 9,1% em relação a dezembro/2018 e um aumento de 23,4% em relação a março/2018.

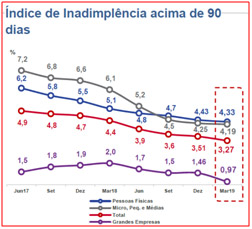

– Índice de Inadimplência acima de 90 dias:

O índice de inadimplência apresentou melhora pelo oitavo trimestre consecutivo, refletindo a melhor qualidade das novas safras e os ajustes nos processos de concessão e recuperação de crédito. Todos os segmentos apresentaram melhora no índice desde o início de 2018, com destaque para os segmentos de micro, pequenas e médias empresas e de pessoas físicas. Desde o pico da inadimplência em março de 2017, o índice total apresentou redução de 2,4 p.p.

– Desempenho do Banco Digital “Next”:

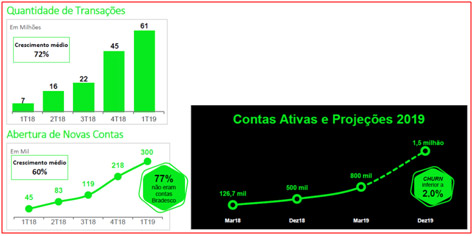

O Next é uma plataforma bancária 100% digital lançada oficialmente ao mercado em 30/outubro/2017.Em março de 2019, o Next alcançou a marca de 800 mil contas ativas, destas77% não eram clientes Bradesco. Os clientes realizaram 61,3 milhões de transações, volume 35% maior que o realizado no trimestre anterior, o que demonstra que além de abrirem contas, os clientes estão cada vez mais engajados com o Next.

[epico_capture_sc id=”2764″]

Conclusão sobre os resultados do 1T19 de Bradesco:

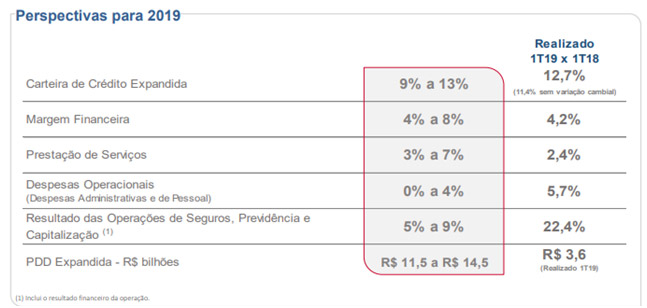

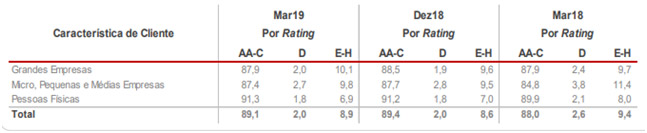

Indubitavelmente que o resultado de Bradesco veio bastante forte, assim como nos outros trimestres. As taxas de crescimento tanto de Bradesco quanto de Santander assustam quando comparamos com a taxa de Itau. Vimos que neste trimestre, o ROAE – Rentabilidade sobre o Patrimônio Líquido passou dos 20% pela primeira vez após a consolidação dos resultados do HSBC. Quando analisamos as perspectivas para 2019 (Guidance) divulgado no início do ano pelo próprio Banco, vemos abaixo que a mair parte das estimativas o Banco conseguiu atingir até o momento.  O resultado que mais chama atenção positivamente é a melhora expressiva do resultado da Bradesco Seguros que é responsável pelas Operações de Seguros, Previdência e Capitalização. O destaque negativo ficou por conta das despesas operacionais que cresceram acima da inflação (5,7%), e da Receita de Prestação de Serviços (alta de 2,4%) abaixo do patamar mínimo das perspectivas. Este resultado menor de Receita de Serviços, já começa a ser impactado pelas operações dos novos bancos digitais. A Carteira de Crédito tem uma peculiaridade interessante. Houve aumento da carteira de pessoas físicas, principalmente crédito consignado. Também vimos que a inadimplência está cada vez menor o que gera menores provisões para devedores duvidosos, o que leva a um crescimento dos lucros maior. No entanto o perfil da carteira começa a piorar como vemos na imagem abaixo:

O resultado que mais chama atenção positivamente é a melhora expressiva do resultado da Bradesco Seguros que é responsável pelas Operações de Seguros, Previdência e Capitalização. O destaque negativo ficou por conta das despesas operacionais que cresceram acima da inflação (5,7%), e da Receita de Prestação de Serviços (alta de 2,4%) abaixo do patamar mínimo das perspectivas. Este resultado menor de Receita de Serviços, já começa a ser impactado pelas operações dos novos bancos digitais. A Carteira de Crédito tem uma peculiaridade interessante. Houve aumento da carteira de pessoas físicas, principalmente crédito consignado. Também vimos que a inadimplência está cada vez menor o que gera menores provisões para devedores duvidosos, o que leva a um crescimento dos lucros maior. No entanto o perfil da carteira começa a piorar como vemos na imagem abaixo:  Vejam acima que os créditos de E – H que são os mais arriscados, e de maior necessidade de provisão, vêm aumentando desde Dezembro/2018. Estes créditos saíram de 8,6% para 8,9%. Cabe lembrar, que em Março, o Brasil registrou perda de 43 mil vagas de empregos, o IBC-BR registrou retração da economia em Janeiro e Fevereiro/2019. Ou seja, os resultados vieram ótimos, mas se a economia não melhorar, o Banco pode acabar sofrendo com uma alta inadimplência. Frutos de uma concessão de crédito muito grande para pessoas físicas. Bradesco recentemente passou por uma bonificação e agora paga dividendos todos os meses, embora seja um valor pequeno. São R$ 0,0172 para cada BBDC3 e R$ 0,0189 para cada BBDC4 todos os meses, além dos dividendos e juros sobre capital próprio que não são mensais. Com uma distribuição tão farta, compensa descobrir o preço justo pela fórmula de Dividendos descontados, ou Modelo de Gordon. Mas esta parte é apenas para membros Gold. Se você já é membro Gold, acesse https://areademembros.dicadehoje7.com, faça seu login e acesse a continuação deste relatório em Resultados de Empresas. Caso você ainda não seja assinante, veja abaixo como fazer a assinatura.

Vejam acima que os créditos de E – H que são os mais arriscados, e de maior necessidade de provisão, vêm aumentando desde Dezembro/2018. Estes créditos saíram de 8,6% para 8,9%. Cabe lembrar, que em Março, o Brasil registrou perda de 43 mil vagas de empregos, o IBC-BR registrou retração da economia em Janeiro e Fevereiro/2019. Ou seja, os resultados vieram ótimos, mas se a economia não melhorar, o Banco pode acabar sofrendo com uma alta inadimplência. Frutos de uma concessão de crédito muito grande para pessoas físicas. Bradesco recentemente passou por uma bonificação e agora paga dividendos todos os meses, embora seja um valor pequeno. São R$ 0,0172 para cada BBDC3 e R$ 0,0189 para cada BBDC4 todos os meses, além dos dividendos e juros sobre capital próprio que não são mensais. Com uma distribuição tão farta, compensa descobrir o preço justo pela fórmula de Dividendos descontados, ou Modelo de Gordon. Mas esta parte é apenas para membros Gold. Se você já é membro Gold, acesse https://areademembros.dicadehoje7.com, faça seu login e acesse a continuação deste relatório em Resultados de Empresas. Caso você ainda não seja assinante, veja abaixo como fazer a assinatura.

Está com dificuldade de achar oportunidades?

Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!)

Veja a tabela abaixo com todos os benefícios:

| – | Membro Bronze | Carteira Z | Membro Gold |

|---|---|---|---|

| Carteira PEG | Não | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira de Greenblatt | Não | Sim | Sim |

| Carteira P/VP x ROE | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Dados de empresa | Sim | Sim | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Resultados de Empresas com cálculo de preço justo | Não | Não | Sim |

| Panorama de Ações | Sim | Sim | Sim |

| Radar de FIIs | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Descontos em Cursos | Não | Não | Sim |

| Clique | Gratuito | R$ 239,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento. Confira os resultados de Porto Seguro do 4T18.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários.

Sugestão aos destinatários

Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.