RESULTADOS DE ITSA

Itaúsa (códigos Bovespa: ITSA3, ITSA4)

RESUMÃO – Resultados 3T17:

(Data de divulgação: 7/novembro/2017)

(Dados retirados do site de RI)

– Pontos POSITIVOS:

– Aquisição da Alpargatas:

Em 20/09/2017, a Itaúsa, conjuntamente com a Brasil Warrant Administração de Bens e Empresas S.A. e Cambuhy Investimentos Ltda., concluiu a aquisição da totalidade das ações de emissão da Alpargatas S.A. detidas pela J&F Investimentos S.A. A Itaúsa adquiriu 27,12% do capital total da Alpargatas, desembolsando o montante de R$ 1.740 milhões. A primeira vista achei uma aquisição cara.

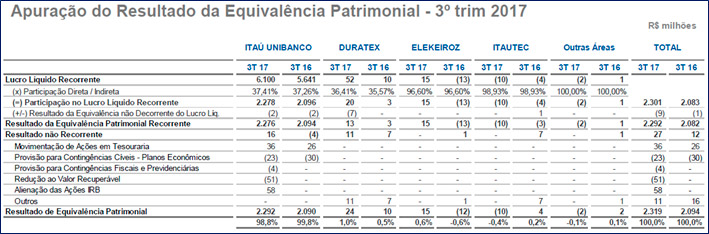

– Resultado de Equivalência Patrimonial (REP):

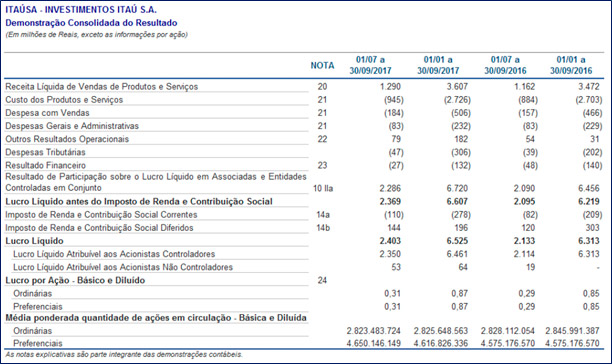

A Itaúsa tem seu resultado composto basicamente pelo Resultado de Equivalência Patrimonial (REP), apurado a partir do resultado de suas controladas. No 3T17, o resultado foi de R$ 2.319 milhões, apresentando aumento de 10,7% em relação ao 3T16, decorrente basicamente da elevação de 9,7% no resultado proveniente do Setor Financeiro (leia-se Itaú Unibanco).

Podemos observar na tabela abaixo que a empresa teve uma participação de 37,41% do lucro líquido do Itaú Unibanco (totalizando R$ 2.292 milhões), o que representou 98,8% de todo o REP da Itaúsa. Isto mostra o peso que o Itaú Unibanco tem nos resultados da Itaúsa.

– Lucro líquido:

O lucro líquido no 3T17 atingiu R$ 2.350 milhões com um aumento de 11,1% em relação ao 3T16 (R$ 2.114 milhões). No acumulado 9M17 atingiu R$ 6.461 milhões um aumento de 2,3% em relação ao 9M16. Se excluirmos os principais efeitos não recorrentes, o lucro líquido recorrente de janeiro a setembro de 2017 foi de R$ 6.609 milhões, alta de 4,8% em relação ao ano anterior. Uma alta consistente, mas ainda sim menor que a média da holding nos últimos 10 anos.

– Indicadores das empresas do portfólio Itaúsa:

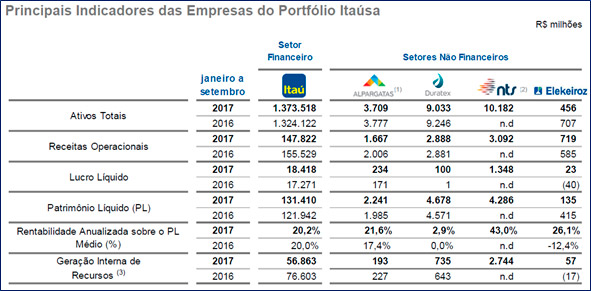

No acumulado 9M17 em comparação com 9M16, as empresas da Itaúsa apresentaram aumento no Lucro Líquido, com destaque para Elekeiroz que reverteu um prejuízo de –R$ 40 milhões para lucro de R$ 23 milhões e para Duratex que aumentou o lucro de R$ 1 milhão para R$ 100 milhões.

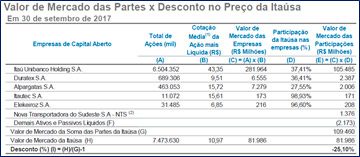

– Desconto Itaúsa:

O desconto é um indicador da diferença entre a cotação de mercado das ações da Itaúsa e o valor teórico obtido quando somados os valores de mercado das partes que compõem os investimentos da holding. No final do 3T17, as ações de Itaúsa eram negociadas com desconto de 25,1% em comparação a 24,3%, indicador observado ao final de setembro de 2016.

Vale ressaltar que esse desconto é calculado apenas se observando as cotações de itub4, alpa4 e dtex3 que são as ações mais líquidas. Sendo que a Itub3 e Alpa3 têm valor menor e com isso esse desconto real deve ser um pouco menor.

[epico_capture_sc id=”2764″]

– Pontos NEGATIVOS:

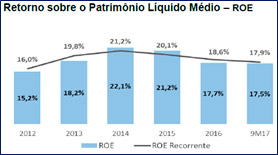

– Retorno sobre o Patrimônio Líquido Médio – ROE:

O ROE no acumulado 9M17 foi de 17,5% o que representou uma queda de 0,2p.p. em relação ao ano de 2016. Queda esta que já é observada desde 2014. Por isso, a empresa começa a diversificar seu portfólio comprando empresas de setores não financeiros.

– Despesas Gerais e Administrativas:

Considerando-se a estrutura administrativa dedicada à realização das atividades da Itaúsa, composta por 73 pessoas, as despesas totalizaram R$ 63 milhões nos 9M17, aumento de 21,2% em relação ao mesmo período de 2016. Este aumento deve-se principalmente, à contratação de consultorias que apoiaram o processo de diversificação do portfólio da Itaúsa.

Conclusão sobre os resultados:

Itausa já foi a ação que eu mais tive em carteira e ainda tenho boa quantidade dela. Logo, é uma ação que negociando a P/L de 9,4 pode ser considerada uma barganha.

A única ressalva que eu tenho hoje em dia nela, é que dificilmente algum negócio no Brasil será tão lucrativo quanto o setor bancário e financeiro. E o movimento que ela tem feito é de reduzir a exposição a Itau Unibanco comprando outras empresas de diversos setores. Já vemos que o ROE de ITUB está superior a 20% enquanto o de itsa está a 17,5%. Além disso vemos que o crescimento do lucro líquido já está mais devagar. Agora em 2017 a empresa deve fechar com lucro líquido inferior ao de 2015.

Essas diversas aquisições devem aumentar suas despesas operacionais como já vimos neste resultado e esse será um novo desafio para a empresa. Estas aquisições geraram um aumento do endividamento da empresa através da emissão de debêntures, e aquelas bonificações que foram normais de 2011 a 2016 deram vez a uma subscrição esse ano.

Enfim, ainda é uma ótima empresa, que tem aquela recomendação de compra bem grande, mas não é mais a melhor ação da bolsa com sobras. Deve ser uma das 3 melhores hoje em dia.

Ela é uma das queridinhas da carteira da Área de Membros e que se você não conhece vale a pena clicar aqui.

Além dessas existem muitas outras análises tanto em texto (relatórios) quanto em vídeos, assine já a área de membros Gold! Esta semana na Área Gold coloquei análises dos relatórios de Multiplus, Guararapes e Sanepar.

Ontem, publicamos o relatório de ABC, confira clicando aqui.

[feature_box style=”1″ only_advanced=”There%20are%20no%20title%20options%20for%20the%20choosen%20style” alignment=”center”]

Para assinar o Plano Mensal: Clique aqui

Para assinar o Plano Anual com desconto anual de 32% !!

Pagando menos de R$1,00 por dia! Clique aqui

[/feature_box]

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.