Resultados de JSL do 4T18

JLS (código Bovespa: JSLG3)

RESUMÃO – Resultados 4T18:

(Data de divulgação: 11/Março/2019)

(Dados retirados do site de RI)

– Estratégia da Empresa:

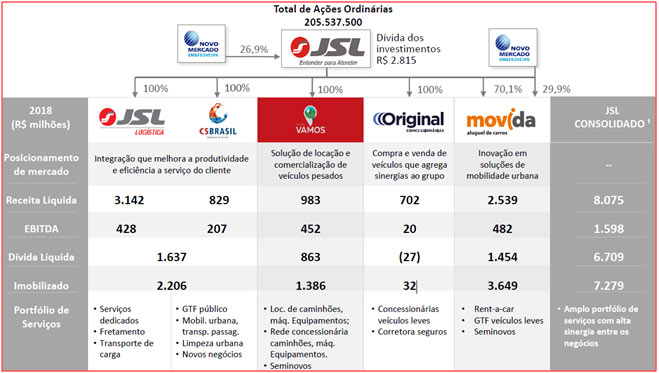

A estratégia da JSL está baseada em um modelo de negócio equilibrado, fundamentado no “Entender para Atender”, que combina a diversificação de serviços e a penetração em diversos segmentos da economia nacional.Esse resultado de 2018 é consequência de toda a restruturação feita ao longo dos últimos 3 anos, que começa a refletir positivamente na rentabilidade das suas empresas. Em 2018, a JSL concluiu a reorganização das unidades de negócios existentes em cinco empresas independentes com governança própria, líderes focados e com maior autonomia. Essa estrutura permite a preservação das sinergias do grupo. Suas empresas atuam em setores de grande potencial de crescimento, em posição de liderança ou destaque dentro dos seus segmentos.

– Composição Acionária:

– Destaques Operacionais e Financeiros

– Receita Líquida:

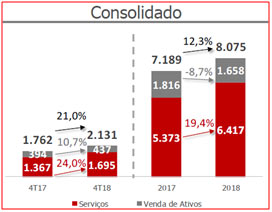

A Receita Líquida Consolidada do grupo JSL foi de R$8,1 bilhões em 2018, um aumento de 12,3% em relação a 2017. A JSL segue bem posicionada em setores de grande potencial de crescimento e de baixa concentração, que oferecem oportunidades de ampliação e diversificação dos negócios junto a uma extensa base de clientes e setores da economia.

– Lucro Líquido:

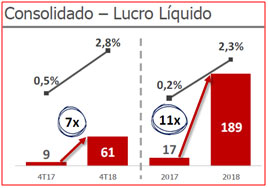

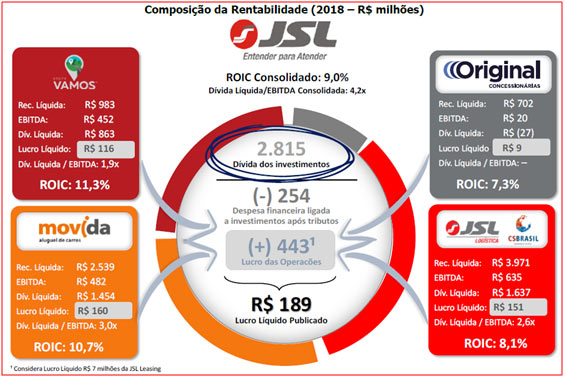

A JSL Consolidada apresentou um Lucro Líquido recorde de R$189 milhões em 2018 sendo11x superior ao resultado de 2017 (R$16,7 milhões) e R$60,6 milhões no 4T18. A expansão dos resultados foi sustentada pela melhoria do desempenho de todas as suas empresas, com o aumento das margens operacionais da Logística, evolução operacional na Movida e consistência de retornos aliada às oportunidades de crescimento na VAMOS.

– Investimentos:

O investimento bruto da JSL Consolidada foi de R$3,7 bilhões, sendo R$1,8 bilhão em expansão e R$1,9 bilhão em renovação. Já o investimento líquido da venda de ativos totalizou R$2,0 bilhões, 90% deste com foco em expansão, que se dividiu entre: Movida (R$1,0 bilhão), CS Brasil (R$398 milhões), VAMOS (R$381 milhões) e JSL Logística (R$161 milhões). A maioria destes investimentos foi direcionada para contratos na gestão e terceirização de frotas de pesados na VAMOS, e de leves na Movida e na CS Brasil. Os benefícios desses investimentos, tanto no crescimento da receita quanto na melhoria de margem e geração de caixa, ainda não foram plenos em 2018.

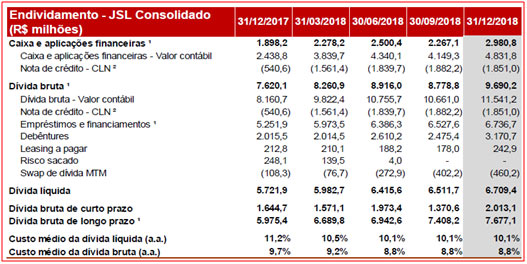

– Endividamento:

JSL destacou sua gestão de passivos e a reestruturação do perfil da sua dívida, com a captação de R$4,2 bilhões em 2018 incluindo a reabertura do programa de Bonds com captação de US$300 milhões, com prazo de 7 anos, alongando o perfil da dívida líquida e diversificando a base de captação. A dívida líquida em relação ao EBITDA totalizou 4,2x no final do ano, caindo em relação ao índice de 4,4x verificado no final de 2017. A desalavancagem na comparação anual é principalmente explicada pelo incremento do EBITDA em R$367,3 milhões, em linha com a melhoria operacional e crescimento de todas as empresas do grupo.

– Destaques das empresas do grupo JSL:

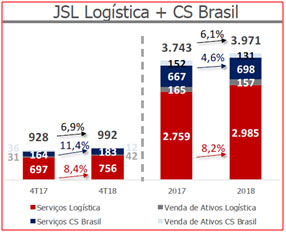

– JSL Logística e a CS Brasil:

A JSL Logística e a CS Brasil apresentaram juntas uma Receita Líquida de R$4,0 bilhões, um crescimento de 6,1% em relação a 2017, assim como um EBITDA de R$635 milhões, 11,9% maior comparado a 2017.

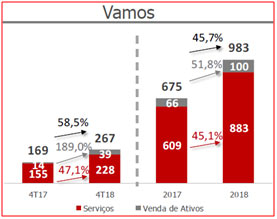

– VAMOS:

A VAMOS foi criada em setembro de 2015 no início da reorganização empresarial do grupo, com o objetivo de centralizar todas as atividades de locação de longo prazo e comercialização de caminhões, máquinas e equipamentos (sem operador) da JSL, que operava nesse segmento há mais de 20 anos. A VAMOS oferece contratos de manutenção além da locação. Ao final do ciclo do contrato, a VAMOS atua na venda dos ativos através da rede de concessionárias autorizadas de caminhões e ônibus da Volkswagen/MAN com 14 lojas, da rede de 15 lojas Valtra de máquinas e equipamentos agrícolas e 11 lojas de seminovos. Em 2018, a VAMOS apresentou uma Receita Líquida Consolidada de R$983,3 milhões, crescimento de 45,7% na comparação com 2017, sendo R$493,7 milhões em locações (+30,1%) e R$389,7 milhões em concessionárias (+69,9%). A empresa registrou EBITDA de R$452,2 milhões e um retorno sobre patrimônio líquido de 17,2%, fruto dos contratos de locação de ativos de longo prazo (83% da sua receita é proveniente de contratos com prazos iguais ou superiores a 5 anos).

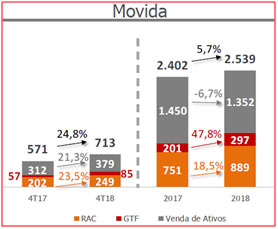

– Movida:

A Movida apresentou o sexto trimestre de evolução consecutiva em seus números. Em 2018, a Movida obteve recordes de EBITDA e Lucro Líquido, totalizando R$481,7 milhões (+47,6% em relação a 2017) e R$159,8 milhões (+143% em relação a 2017), respectivamente. A evolução nos resultados trouxe um aumento do retorno em 5,1p.p., medido pela diferença entre ROIC (10,7%) e custo da dívida na comparação anual.

– Original Concessionárias:

A Original Concessionárias registrou em 2018 um Receita Líquida de R$702,5 milhões, crescimento de 17,5% frente a 2017 e um lucro de R$9,4 milhões.

Conclusão sobre os resultados de JSL do 4T18:

A JSL é uma empresa controlada pela família Simões hoje em dia, principalmente por Fernando Antônio Simões que tem pouco mais de 50% das ações da SIMPAR, além de 10% de ações em sua pessoa física. A grande questão é que a JSL já foi citada em vários esquemas de corrupção e aparece em algumas planilhas de pagamento de propina desde 1998. Com relação ao grupo e a reestruturação da companhia, sem dúvida que a companhia fez um movimento tanto operacional quanto financeiro muito interessante com a melhora de margens e operacional de todas as suas companhias. Em 2017 a Movida abriu capital na Bolsa de Valores, e após um início claudicante, finalmente tem conseguido um bom crescimento. O foco da companhia agora é abrir o capital da VAMOS, que nada mais é que uma empresa de locação de caminhões, muitos no mercado dizem que é a “MOVIDA de caminhões”. A vantagem da VAMOS são os contratos longos e a facilidade para Venda de Ativos usados. Além disso, o ciclo financeiro do caminhão é maior que o ciclo do carro que é usado para locação que muitas vezes em 12 a 18 meses já é realizada a renovação de frotas.

Relatório

Em Setembro/2018, na Área de membros, eu escrevi um relatório sobre JSL, clique aqui, em que eu citei que eu gostava da Companhia, mas o grande endividamento frente ao valor patrimonial, e frente ao Ebitda me assustavam. Para quem estuda anti-fragilidade sabe que uma dívida alta é uma postura frágil, porque deixa a empresa em uma situação que ela não pode errar e muito exposta a crises e choques pontuais. Uma situação de risco muito grande, ainda mais se compararmos com outras empresas de logística como Tegma que possui resultados muito mais constantes. A companhia cita em diversos trechos do resultado que a melhora trazida pela reestruturação ainda não foi completamente sentida no ano de 2018, portanto tudo leva a crer que haverá novo aumento de Receita, de Ebitda e de lucro líquido para 2019, principalmente na Vamos, para que a abertura de capital seja bem sucedida.

IPO da VAMOS

Com relação, ao IPO da Vamos, eu lembro que a Movida teve sua abertura de capital na faixa de preços entre R$ 11,00 e R$ 14,00 vista com desinteresse pelo mercado. O processo de book-building aceitou pagar R$ 8,50 por ação, e a companhia aceitou realizar a abertura mesmo com preço 23% inferior ao limite mínimo da faixa de preços, diferente da postura que vimos de outras companhias recentes, como o BMG, a Blau Farmaceutica, Ri-Happy e a TIVIT, apenas para citar algumas que preferiram desistir a abrir capital por uma valor menor. Hoje, o ROIC (Retorno sobre o Capital Investido – normalmente Ebit / Patrimonio Líquido + Dívidas) da companhia consolidado é de 9%, o custo de capital da dívida líquida é de 10,1%, ou seja, o aumento de dívida tem sido prejudicial para os resultados líquidos dos acionistas. Apenas para exemplificar, em 2018 a companhia JSL teve lucro Operacional (EBIT) de R$ 960 milhões, destes a companhia gastou R$ 687 milhões com resultado financeiro negativo devido a uma dívida líquida média em torno de R$ 6,7 bilhões durante o ano. O Lucro Líquido dos acionistas foi de R$ 189 milhões e deve ter um bom incremento neste ano de 2019, mas as premissas para cálculo de preço justo serão calculadas em separado apenas para Membros Gold. Você que é Membro Gold, pode acessar o preço justo deste relatório na aba Resultado de Empresas.

Está com dificuldade de achar oportunidades?

Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!)

Veja a tabela abaixo com todos os benefícios:

| – | Membro Bronze | Carteira Z | Membro Gold |

|---|---|---|---|

| Carteira PEG | Não | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira de Greenblatt | Não | Sim | Sim |

| Carteira P/VP x ROE | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Dados de empresa | Sim | Sim | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Resultados de Empresas com cálculo de preço justo | Não | Não | Sim |

| Panorama de Ações | Sim | Sim | Sim |

| Radar de FIIs | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Descontos em Cursos | Não | Não | Sim |

| Clique | Gratuito | R$ 239,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento. Confira os resultados de Porto Seguro do 4T18.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários.

Sugestão aos destinatários

Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.