ODONTOPREV (códigos Bovespa: ODPV3)

RESUMÃO – Resultados 4T17:

(Data de divulgação: 28 de Fevereiro/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

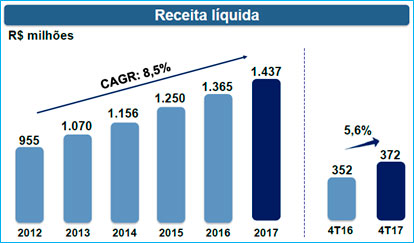

– Receita operacional líquida:

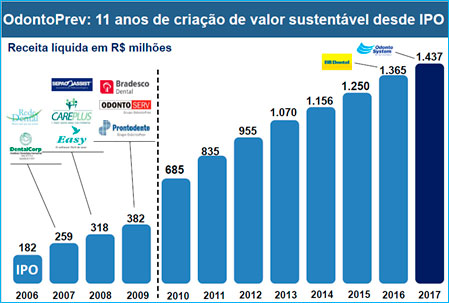

A receita líquida (ROL) atingiu R$371,7 milhões no 4T17, crescimento de 5,6% em relação ao 4T16. Em 2017, a receita totalizou R$1.437 milhões, 5,3% acima de 2016. Destaque para o segmento PME (Pequenas e Médias Empresas), cuja receita acelerou 17,6% no 4T17 e 17,1% em 2017.

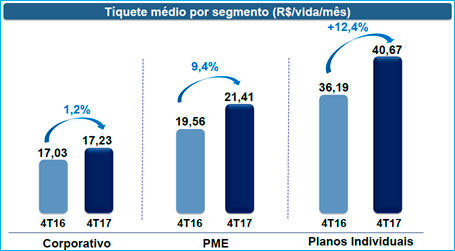

– Tíquete médio consolidado:

O tíquete médio consolidado no 4T17 foi de R$20,30, 4,6% acima dos R$19,41 no 4T16, refletindo o reajuste de contratos corporativos e a mudança de mix no período. Em 2017, o tíquete médio consolidado foi de R$19,66, 5,8% superior aos R$18,58 de 2016.

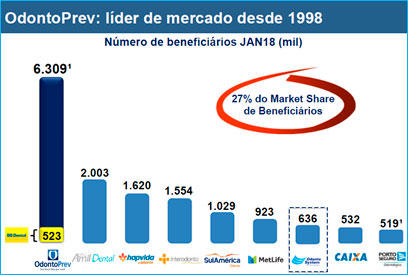

– Carteira total de beneficiários:

O número de beneficiários atingiu 6.309.296 em 2017, com adição líquida de 42.337 novas vidas no ano, em comparação à perda de 142 mil beneficiários em 2016. No 4T17, teve uma adição líquida de 33 mil novas vidas no 4T17, com destaque para o segmento corporativo. A carteira foi composta por clientes corporativos em 75%, com os restantes 25% em planos para pequenas e médias empresas (PME) e individuais, de maior tíquete.

– Custos de serviços e sinistralidade:

A OdontoPrev apresentou redução no custo de seus serviços e sinistralidade. Em 2017, o custo de serviços (excluindo-se os efeitos do INSS), representou 45,7% da receita no exercício, versus 49,1% em 2016. No 4T17, o custo de serviços representou 44,1% da receita, 5,6 p.p. abaixo dos 49,7% registrados no 4T16.

Em 2017, houve queda de sinistralidade no corporativo, passando de 56,3% (da receita) para 52,5%, e no PME, de 45,5% para 42,4%. No entanto, no segmento de planos individuais, houve aumento de 25,2% para 27,5%.

– EBITDA ajustado:

O EBITDA ajustado atingiu R$93,88 milhões no 4T17, 30,9% superior ao 4T16, com expansão de margem para 25,3%, 4,9 p.p. acima dos 20,4% no 4T16. Em 2017, o EBITDA Ajustado foi de R$351,64 milhões, 17,3% acima de 2016, com margem de 24,5%, superior aos 22,0% de 2016.

– Resultado financeiro:

O resultado financeiro líquido (excluindo os efeitos do INSS) foi de R$9,36 milhões (2,5% da ROL) no 4T17, e R$35,79 milhões (ou 2,5% da ROL) em 2017, 50,8% acima em relação aos R$23,72 milhões (1,7% da ROL) em 2016. As aplicações financeiras da OdontoPrev são compostas de cotas de fundo de investimento exclusivo e certificados de depósito bancário de instituições de primeira linha, em sua maioria com liquidez imediata.

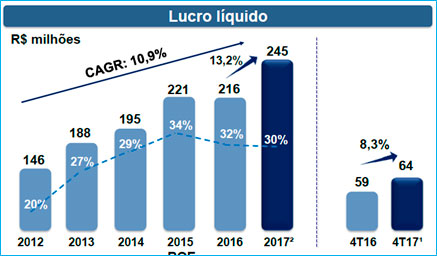

– Lucro líquido:

Em 2017, o lucro líquido da OdontoPrev (excluindo os efeitos do INSS) foi de R$ 245 milhões, 13,2% acima dos R$ 216 milhões registrados em 2016, com ROE de 30%. No 4T17, o lucro líquido atingiu R$63,97 milhões no 4T17, 8,3% acima do 4T16.

– Geração de caixa:

Desde o seu IPO em 2006, a OdontoPrev apresentou geração de caixa de R$2.244 milhões, tendo distribuído R$1.983 milhões aos acionistas, terminando dezembro de 2017 com caixa líquido de R$508 milhões, sem endividamento.

Pontos NEGATIVOS:

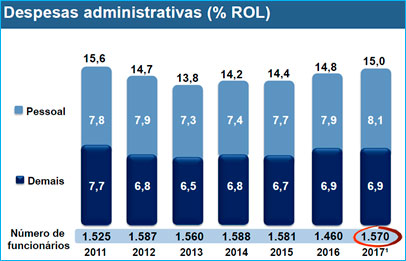

– Despesas de comercialização e administrativas:

As despesas de comercialização e administrativas foram de 25,2% da receita em 2017, comparadas a 24,0% no ano anterior.

[epico_capture_sc id=”2764″]

Conclusão sobre os resultados:

Odontoprev é mais um case de sucesso na bolsa brasileira. Assim como outras que já vimos aqui e principalmente na Área de Membros, elas possuem características semelhantes.

- Crescimentos das Receitas por vários anos consecutivos a taxas maiores que a da Economia do país

- Crescimento de Lucros a taxas maiores que às da Receita, o que é ocasionado por uma melhora operacional da empresa. A empresa fica mais eficiente e com isso gera margens maiores.

- Aumento da participação de mercado.

É interessante observar que mesmo durante os anos de recessão de 2015 e 2016 a companhia continuou crescendo suas receitas e seus lucros.

Para melhorar ainda mais o case, estamos falando de um setor que deve ter um crescimento forte no futuro, pois trata-se do setor de saúde que é beneficiado tanto pela melhora da economia quanto pelo envelhecimento da população.

Como ponto negativo, eu imagino que, com a reforma trabalhista aprovada algumas empresas podem reduzir ou suprimir benefícios e aí a companhia pode perder muitos planos empresariais.

Historicamente a companhia opera com P/L de 25 e atualmente ela está com P/L de 16,8, o que parece uma baita pechincha. No entanto, o mercado já começa a entender que Odontoprev deve começar a crescer a taxas menores no futuro até porque ela já tem mais de 30% de participação no mercado.

Confira o último relatório de Vulcabras – Azaléia.

Não deixe de se inscrever para assistir 3 masterclasses gratuitas sobre analise fundamentalista e sobre precificação de ativos. Clique aqui, a primeira aula já é agora no dia 15/03

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Vire um Membro Gold, veja a tabela abaixo com todos os benefícios.

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Sim | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Radar de FIIS (NOVO) | Não | Não | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Clique | Gratuito | R$ 179,90 anual | R$ 359,90 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]