Resultados de Petrobras do 1T19

Petrobras (código Bovespa: PETR3,PETR4)

RESUMÃO – Resultados 1T19:

(Data de divulgação: 07/Maio/2019)

(Dados retirados do site de RI)

– Estratégia da Empresa:

O plano Estratégico (PE 2040) e de Negócios e Gestão (PNG 2019-2023) da Petrobras possui foco na exploração e produção de óleo e gás natural, notadamente no pré-sal brasileiro. No médio prazo a comercialização e utilização do gás natural como fonte de geração de energia ganhará mais relevância nas operações da empresa, seguindo atendência desse combustível na transição energética. No longo prazo, estudarão oportunidades em energias renováveis, que tenham sinergias com suas atividades e vantagens competitivas. A tecnologia digital permeará suas atividades ao longo desse horizonte (PE 2040) com o objetivo de redução de custos e aumento de produtividade. O destaque do 1T19 foi o avanço na gestão de portfólio da Petrobras, com o anúncio da assinatura de 3 contratos de venda de ativos no valor de US$ 10,3 bilhões, referente a venda de 90% dos gasodutos da TAG, de 50% do campo de Tartaruga Verde e do Módulo III de Espadarte e dos 34 campos de produção terrestres. A companhia concluiu também a venda da refinaria de Pasadena (EUA) por US$ 467 milhões. Nos quatro primeiros meses do ano os desinvestimentos chegaram a US$11,3 bilhões. Outro ponto interessante foi o avanço no acordo com o Governo brasileiro relativo ao contrato de cessão onerosa, que compreenderá compensação para a companhia de US$ 9,058 bilhões. O leilão dos volumes excedentes da cessão onerosa está agendado para 28 de outubro e a Petrobras ainda negociará outra compensação com o consórcio vencedor. É interessante observarmos também que Petrobras estabeleceu uma meta de corte de custos operacionais gerenciáveis de US$ 8,1 bilhões ao longo do período 2019-2023.

– Composição Acionária:

– Destaques Operacionais e Financeiros:

– Receita de Vendas:

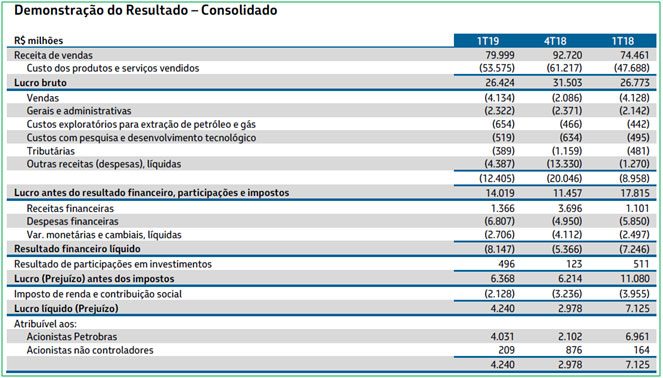

A receita de vendas totalizou R$ 80,0 bilhões no 1T19, 14% inferior aos R$ 92,7 bilhões do 4T18. Essa redução é explicada principalmente: pela redução das cotações do petróleo, que na média ficaram 7% abaixo do 4T18, acarretando menores preços de venda de diesel e gasolina; pelo menor volume de vendas de derivados no mercado interno, devido à redução da atividade econômica no início do ano e à maior concorrência; e redução na receita com exportações como reflexo dos menores preços das commodities.Na comparação com 1T18, a receita de vendas foi R$ 5,5 bilhões superior.

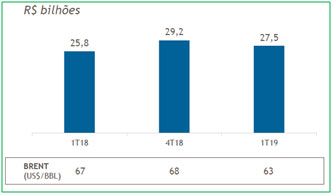

– EBITDA Ajustado:

No 1T19, o EBITDA ajustado consolidado atingiu R$ 27,5 bilhões, 6% abaixo dos R$ 29,2 bilhões no 4T18. As variações refletem as menores margens de petróleo, influenciadas pela redução das cotações do Brent e a consequente redução dos preços de venda de derivados, principalmente diesel e gasolina, e das exportações. Além disso, houve menor volume de vendas de derivados no mercado interno, menor produção de petróleo no período e provisão referente à arbitragem da Sete Brasil (no valor de R$ 1,4 bilhão, devido à revisão da probabilidade de perda). Excluindo os efeitos da adoção do IFRS 16 e dos itens especiais, o EBITDA ajustado seria de R$ 25,2 bilhões.

– Lucro Líquido:

O lucro líquido da Petrobras no 1T19 totalizou R$ 4,0 bilhões, representando um aumento de 92% em relação aos R$ 2,1 bilhões do 4T18. O aumento decorreu principalmente do maior resultado de participação em investimentos no setor petroquímico (no montante de R$ 0,4 bilhão) e da redução de R$ 1,1 bilhão nas despesas com imposto de renda e contribuição social, em razão da baixa de créditos de prejuízos fiscais registrados no trimestre anterior. Em comparação com 1T18, houve uma redução de 42% do lucro líquido.

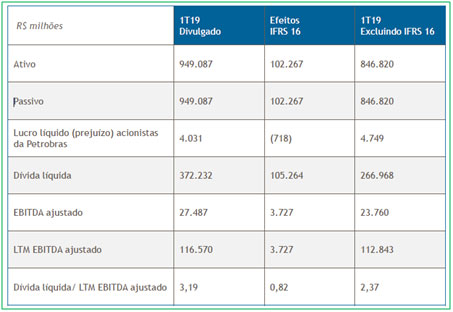

– Adoção do IFRS 16:

O IFRS 16 – Leases, que passou a vigorar a partir de exercícios iniciados em 1º de janeiro de 2019, eliminou a classificação entre arrendamentos mercantis financeiros e operacionais, passando a existir um único modelo no qual todos os arrendamentos mercantis resultam no reconhecimento de ativos referentes aos direitos de uso dos ativos arrendados e um passivo de arrendamento. Com a adoção do IFRS 16, a companhia deixa de reconhecer custos e despesas operacionais oriundas de contratos de arrendamento mercantis operacionais e passa a reconhecer em sua demonstração de resultado: os efeitos da depreciação dos direitos de uso dos ativos arrendados; e a despesa financeira e a variação cambial apuradas com base nos passivos financeiros dos contratos de arrendamento mercantil. A Petrobras informou que não adquiriu novas dívidas e não houve aquisição de novos ativos, sendo os impactos apenas normativos e sem efeitos no caixa e equivalentes de caixa. Em 1º de janeiro de 2019, a companhia reconheceu o valor de R$ 103 bilhões nos saldos de ativo imobilizado e no passivo de arrendamento em virtude da mensuração dos ativos de direito de uso ser equivalente ao passivo de arrendamento; tais mudanças não impactaram o seu patrimônio líquido.

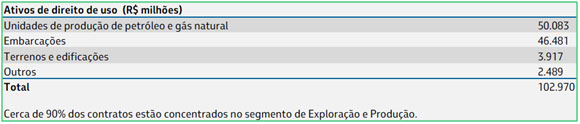

[feature_box style=”1″ only_advanced=”There%20are%20no%20title%20options%20for%20the%20choosen%20style” alignment=”center”] OBS: A Petrobras por ter suas operações de E&P predominantemente realizadas em águas profundas e ultra profundas, possui um número maior de plataformas e embarcações arrendadas do que outras companhias de petróleo o que ajuda a entender porque a dívida da Petrobras foi mais impactada pela IFRS 16 do que as outras. [/feature_box]

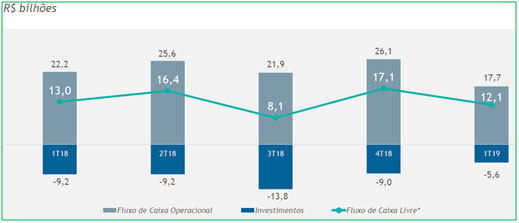

– Fluxo de Caixa Livre:

No 1T19, o fluxo de caixa livre foi positivo pelo décimo-sexto trimestre consecutivo, totalizando R$ 12,1 bilhões.

– Investimentos:

No 1T19, os investimentos totalizaram US$ 2.3 bilhões. No segmento de Exploração e Produção, os investimentos no 1T19 totalizaram US$ 2,0 bilhões e concentraram-se, principalmente, nas atividades relativas ao desenvolvimento da produção de novos campos de petróleo no pólo pré-sal da Bacia de Santos, à manutenção da produção de campos antigos, à melhoria da eficiência operacional dos ativos de produção e à exploração de novas áreas produtoras. [epico_capture_sc id=”2764″]

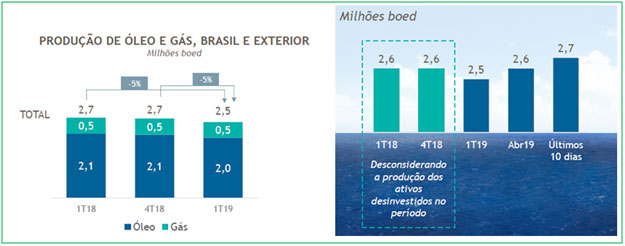

– Produção de petróleo, LGN e gás natural:

Na comparação com 4T18, a produção de óleo, LGN e gás natural diminuiu-5%, principalmente, em função da maior concentração de manutenções em plataformas no primeiro trimestre de 2019 e do comissionamento dos novos sistemas do campo de Búzios, bem como pela redução da participação da Petrobras em campos nos EUA. Por outro lado, três plataformas iniciaram produção em 2019: P-67, na área norte de Lula, P-76 e P-77, no campo de Búzios. Em 11 meses, sete sistemas de produção – com capacidade total de 1,05 Mboed – entraram em operação, um recorde na indústria global de petróleo. Em abril a produção cresceu, chegando a 2,6 Mboed, com a produção operada na camada pré sal estabelecendo novo recorde diário, 2,07 Mboed. Em 2 de maio, a P-74 alcançou a capacidade nominal de 150.000 bpd, completando o ramp-up em 12 meses e 11 dias. Isso é consistente com objetivo da Petrobras de encurtamento do período de ramp-up de 18 para 12 meses, o que permitirá acelerar a produção e consequentemente a geração de caixa.

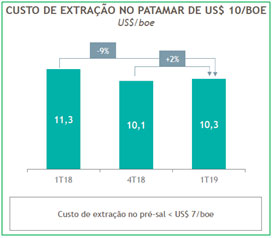

– Custo médio de extração (lifting cost):

O custo médio de extração (lifting cost) no Brasil ficou em US$10,3 por barril, com aumento de 2% em relação ao 4T18, principalmente, devido ao impacto da menor produção, compensado parcialmente pela queda nos gastos com intervenção de poços. Por outro lado, houve redução dos gastos com participações governamentais em consequência da queda nas cotações internacionais de petróleo. Em comparação com 1T18, o lifting cost reduziu em 9% devido principalmente à apreciação do dólar sobre os gastos em reais, além dos menores gastos com intervenções em poços.

– Endividamento:

Em 31 de março de 2019, o saldo de caixa e equivalentes de caixa era de R$ 36,5 bilhões e as disponibilidades ajustadas totalizaram R$ 40,8 bilhões. Os recursos proporcionados por uma geração operacional de caixa de R$ 17,7 bilhões, captações de R$ 16 bilhões e recebimentos pela venda de ativos de R$ 1,2 bilhão foram destinados ao pré-pagamentos de dívidas, ao pagamento de juros e principal devidos no período e ao financiamento dos investimentos nas áreas de negócio. A dívida líquida totalizou R$ 372,2 bilhões ao fim do trimestre, um aumento de R$ 103,4 bilhões em relação ao 4T18 em função dos efeitos do IFRS16. Desconsiderando-se tais efeitos, o endividamento líquido da companhia seria de R$ 266,3 bilhões. O índice dívida líquida/LTM EBITDA ajustado aumentou para 3,19x, ainda devido aos efeitos do IFRS 16 apenas a partir do 1T19. Caso os efeitos do IFRS 16 fossem aplicados em todo período do LTM EBITDA ajustado de 2018, a métrica atingiria 2,89x. Uma vez expurgados tais efeitos, esta métrica finalizaria o trimestre em 2,37x. A desalavancangem é prioridade para a Petrobras, cuja meta é reduzir o índice dívida líquida/ EBITDA ajustado para 1,5 x em 2020, considerando os efeitos do IFRS 16.

Conclusão sobre os resultados de Petrobras do 1T19:

A Petrobrás passou por um processo de TurnAround desde 2015, ainda na gestão do ex-presidente Pedro Parente. Naquela ocasião, os preços do petróleo chegaram a cair para US$ 30 dólares o barril, a dívida bruta da companhia ultrapassou os R$ 500 bilhões, as despesas estavam descontroladas e muitos achavam impossível que a companhia se recuperasse sem uma injeção de recursos do Governo Federal (acionista controlador). Começou ali, um projeto bem audacioso de desinvestimentos. Venda de ativos com baixo retorno, ou até mesmo com retornos negativos em prol de manter aqueles que trariam retornos mais elevados. A companhia resolveu focar no seu business principal que é a Exploração e Produção do Petróleo, principalmente no pré-sal. Durante esses anos, podemos citar, a venda da NTS e mais recentemente da TAG (empresas que transportam gás), abertura de capital da BR Distribuidora (BRDT3) com venda de 30% da participação e possível venda de outros 30% nos próximos meses / anos. Venda de Refinarias que possuem um retorno menor, aí inclui inclusive a Refinaria de Pasadena, que ficou marcada pela corrupção.

Impairment

No meio deste processo, a companhia passou por alguns momentos complicados como o acordo de class action, acordo em que a companhia aceitou pagar US$ 10 bilhões para encerrar processo nos Estados Unidos. Além disso em quase todos os trimestres tivemos ativos que sofreram impairment (redução do valor de ativos ao seu valor justo). Todo este processo de desinvestimento ainda continuará ocorrendo para que a companhia possa gerar cada vez mais caixa para quitar as dívidas que ainda são altas. Refinarias no Uruguai, a Liquigás e a Mega são os ativos mais recentes colocados a venda. No entanto, podemos dizer que o processo de redução de tamanho da Petrobrás em prol de uma eficiência maior está chegando ao final. A Companhia começa a crescer seus investimentos em exploração e produção de Petróleo e a perspectiva é que nos próximos 5 anos a companhia atinja a produção de 3,2 milhões de barris diários de petróleo produzidos.

Veja a imagem abaixo:

Ou seja, a produção que ao longo dos últimos anos vem se reduzindo, voltará a crescer trazendo uma possível alta das Receitas da Companhia. Caso o dólar e o Petróleo permaneçam em valores elevados, é bem provável que os lucros da companhia alcancem patamares que sejam inimagináveis hoje.

Importância do Diesel

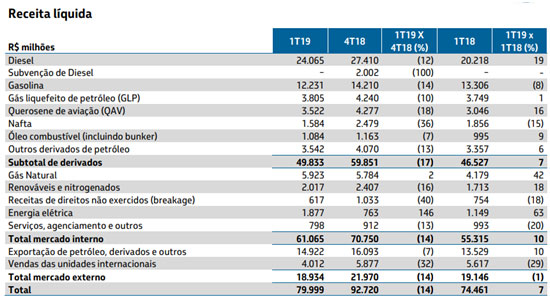

Outra questão interessante para analisar Petrobrás é a importância do diesel, e como uma intervenção do Governo (deste ou de um futuro governo a partir de 2022) podem impactar a companhia. Observem que neste trimestre 30% da Receita Líquida da companhia foi de venda de diesel.

Algumas pessoas não entenderam o aumento da dívida bruta de Petrobrás. A partir de Janeiro/2019 entrou em vigor uma nova norma contábil e todas as companhias passaram a adotar o IFRS16. Contratos de Aluguel ou de Leasing (mais longos que 12 meses), não são mais lançados apenas como despesas operacionais e sim como um arrendamento mercantil. Na coluna dos ativos entra Direito de Uso, e na Coluna do Passivo entra Arrendamento Mercantil tanto no Passivo circulante (o que será usado nos próximos 12 meses) e no passivo não circulante (o que será usado após os próximos 12 meses).

Ao longo do tempo você deprecia o seu arrendamento mercantil, e as atualizações monetárias e juros são incluídas como despesas financeiras. Se você não entendeu imagine que você more de aluguel e pague 2000,00 por mês de aluguel em um contrato de 36 meses que foi assinado neste mês. Na sua contabilidade pessoal, você teria que lançar R$ 2000 x 36 = R$ 72000,00 em direito de uso e R$ 24000,00 em Passivo circulante como arrendamento mercantil e R$ 48000,00 como arrendamento mercantil no não circulante. Ou seja, contabilmente, “sua dívida” cresceu em R$ 72000,00. O contrato inteiro de aluguel!!

Aumento da dívida

O que eu quero mostrar é que a Petrobrás pegou apenas um financiamento novo de 3,5 bilhões, e o restante do aumento da dívida deve-se a contratos que já existiam anteriormente. Então, embora iremos considerar a nova dívida da companhia nos nossos modelos de precificação, não é algo tão relevante para mim. Lembro que o prazo da dívida da Petrobrás subiu novamente. Agora são 9,42 anos de prazo. Agora nós vamos continuar o relatório com a precificação das ações de Petrobrás. Mas esta parte é exclusiva para assinantes Membros Gold. Fica na Parte Resultados de Empresas na aba 1T2019. Para mais informações de como ser um assinante veja o próximo parágrafo, e lembro que temos uma garantia de 29 dias.

Está com dificuldade de achar oportunidades?

Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!)

Veja a tabela abaixo com todos os benefícios:

| – | Membro Bronze | Carteira Z | Membro Gold |

|---|---|---|---|

| Carteira PEG | Não | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira de Greenblatt | Não | Sim | Sim |

| Carteira P/VP x ROE | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Dados de empresa | Sim | Sim | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Resultados de Empresas com cálculo de preço justo | Não | Não | Sim |

| Panorama de Ações | Sim | Sim | Sim |

| Radar de FIIs | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Descontos em Cursos | Não | Não | Sim |

| Clique | Gratuito | R$ 239,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento. Confira os resultados de Porto Seguro do 4T18.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários.

Sugestão aos destinatários

Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.