Resultados de PetroRio do 1T19

Petrobras (código Bovespa: PRIO3)

RESUMÃO – Resultados 1T19:

(Data de divulgação: 15/Maio/2019)

(Dados retirados do site de RI)

– Estratégia da Empresa:

A PetroRio é a maior operadora independente de óleo e gás do Brasil. Com foco no investimento e na recuperação de ativos em produção, a empresa é especializada na gestão eficiente de reservatórios e no redesenvolvimento de campos maduros.

A estratégia da empresa é perseguir continuamente oportunidades de investimento que se enquadrem no seu objetivo. Foi seguindo esta linha que durante o 1T19 a PetroRio fez uma importante aquisição do campo de Frade que pertencia a empresa Chevron.

Agora o foco é garantir uma incorporação suave e segura das operações de Frade, e conseguir uma boa sinergia entre as suas operações (Polvo e Frade) através do replanejamento de suas operações e negociações com fornecedores, principalmente de logística. A PetroRio espera um aumento das suas margens já a partir do próximo trimestre.

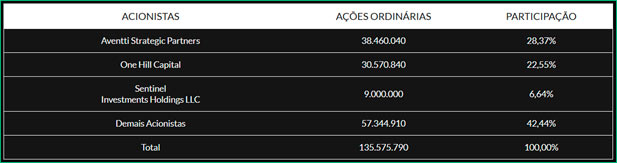

– Composição Acionária:

– Destaques Operacionais e Financeiros:

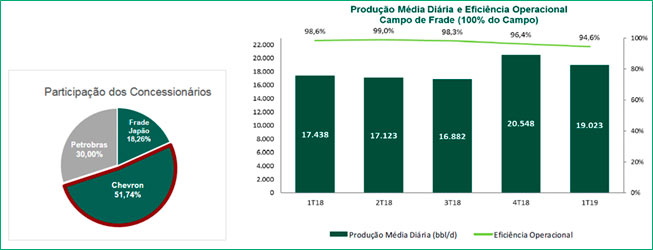

– Produção – Campo de POLVO (100% PetroRio):

Na operação de Polvo, a eficiência operacional encerrou o trimestre em 99%, com destaque a janeiro e março, onde o indicador atingiu um nível de quase 100%. Não há paradas programadas para o ano de 2019 em Polvo.

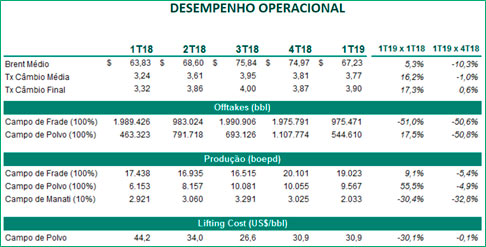

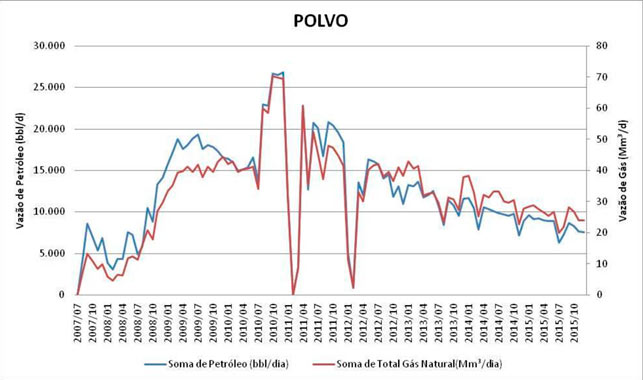

Conforme vimos no gráfico anterior a produção do campo saiu de 6.153 bbl/d no 1T18 e chegou a 10.081 bbl/d no 3T18, por conta das novas perfurações realizadas no período. A redução do 4T18 para o 1T19 é natural por conta da estabilização dos poços recém-perfurados. Em relação ao custo por barril, a empresa registrou no 1T19 lifting cost de US$ 30,9/bbl, uma redução de 30% comparado aos US$ 44,2/bbl no 1T18 e em linha com o 4T18. A redução é atribuída, principalmente, ao maior volume produzido (55% vs. 1T18), como resultado da Campanha de perfuração de 2018.

– Produção -Campo de FRADE (51,74% PetroRio/ 30% Petrobras / 18,26% Inpex):

No dia 25/março, a PetroRio realizou a aquisição da participação de 51,74% da concessão e operação do Campo de Frade que pertencia a Chevron. A partir desta data todo resultado econômico começa a ser contabilizado nos resultados e balanço da empresa.

A empresa também passa a ser operadora do Campo, podendo influenciar nas decisões do consórcio e implementar reduções de custo e sinergias em sua operação.

A PetroRio espera replicar o sucesso do Campo de Polvo em Frade e aumentar a vida útil do Campo em mais de 10 anos.

Com esta aquisição, a empresa também inaugura sua participação no pré-sal brasileiro através da possível exploração de prospectos análogos à descoberta no Campo de Roncador (campo importantíssimo que fica ao lado de Frade), com profundidade de 4.500 metros, que pode fazer parte de perfurações planejadas para 2020.

A PetroRio adquiriu também 18,26% do Campo de Frade da Frade Japão (Inpex), acordo que foi assinado em outubro de 2018, mas que ainda aguarda as condições precedentes e provações internas e externas necessárias para sua conclusão.

Atualmente foi estimado lifting cost na faixa de US$ 24/bbl em Frade, e a empresa calcula que, com as reduções atualmente sendo trabalhadas pela equipe de Suprimentos, poderá reduzir este índice a menos de US$ 18/bbl até o final do ano.Também não há paradas programadas para o ano de 2019 em Frade.

– Acordos de Compra/Vendas (“Offtake”):

Offtake é um termo utilizado no mercado de petróleo e gás que significa um acordo de compra/venda feito entre o produtor e o comprador do petróleo para aquisição da produção futura.

No 1T19 a PetroRio realizou apenas um offtake, em Polvo, de 545 mil barris, com preço bruto de venda de US$ 64,4 por barril. No entanto, somente agora no 2T19, a empresa já negociou três offtakes (um em Frade e dois em Polvo) que, somados, darão à PetroRio um recorde de 2 milhões de barris vendidos no período.

É importante destacarmos que estas negociações foram substancialmente beneficiadas pelas condições atuais de mercado para óleos médio-pesados, com o grau API de Polvo e Frade (19-22°), devido principalmente à queda de produção de óleo de grau similar da Venezuela.

– Campanha de perfuração de 2019:

Em 2018 a PetroRio realizou uma bem-sucedida campanha de perfuração que resultou no aumento da produção em Polvo (conforme visto anteriormente). Utilizando os dados relevantes obtidos, a empresa definiu os alvos da FASE 3 do plano de revitalização de Polvo. Para esta campanha foram mapeados 22 prospectos com potencial petrolífero, dos quais a PetroRio espera perfurar até 4 prospectos em 2019, mantendo outros 18 alvos para campanhas futuras.

A campanha de 2019 terá início entre o 2T19 e 3T19, sendo que a duração de cada uma das perfurações será de dois meses. APetroRio estima que o custo dos quatro poços somará entre US$ 30 milhões e US$ 60 milhões e as equipes estimam que cada poço poderá gerar até 2.000 barris adicionais por dia para a produção da empresa.

[feature_box style=”1″ only_advanced=”There%20are%20no%20title%20options%20for%20the%20choosen%20style” alignment=”center”]

OBS: O Campo de Polvo está produzindo desde 2007, com 12 anos de produção já é considerado um campo maduro e por isso tem uma tendência natural de diminuir a sua produção com tempo. Por essa razão é necessário que a PetroRio invista neste plano de revitalização, fazendo perfurações de novos poços produtores e poços injetores (de água) para aumentar o volume de produção do campo.

[/feature_box]

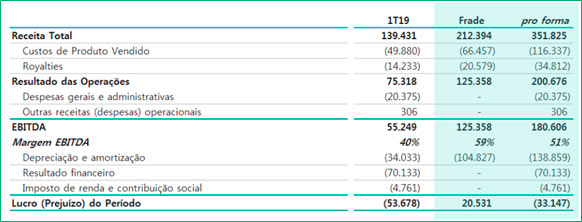

– Receita Líquida:

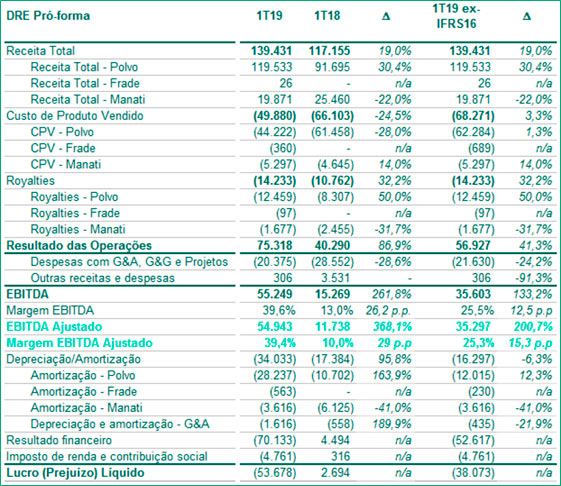

No 1T19 a PetroRio registrou R$ 139,4 milhões em Receita Líquida, um aumento de 19% em relação ao 1T18 (R$ 117,2 milhões). Destas receitas, 86% foram originados da venda do óleo de Polvo, um aumento de 30% frente ao ano anterior.

O forte incremento na receita é atribuído ao aumento no número de barris vendidos e ao câmbio mais favorável.

O Campo de Manati, por sua vez, contribuiu com Receita Líquida de R$ 19,9 milhões, referentes à participação de 10% da PetroRio no consórcio de gás natural.

O valor 22% inferior ao ano anterior é atribuído a parada programada de 20 dias e à menor demanda de gás natural devido ao nível elevado de chuvas no período e consequente aumento do uso de hidroelétricas.

– EBITDA:

No 1T19, a PetroRio impulsionada pelo forte resultado operacional e redução de despesas alcançou R$ 54,9 milhões de EBITDA ajustado no 1T19, e R$ 35,3 milhões se desconsiderado os efeitos do IFRS 16, o que representa aumento de 200% em relação ao 1T18 (R$ 11,7 milhões) e margem de 25,3% no trimestre.

O fechamento da aquisição de Frade ocorreu no dia 25 de março 2019 e, como resultado, somente os últimos 6 dias de operação foram incorporados no resultado do 1T19. No entanto, a Chevron, ainda como operadora, realizou venda de quase 1 milhão de barris em fevereiro de 2019, referente apenas à participação de 51,74% que detinha no Campo, o que resultaria em uma receita adicional de R$ 212,4 milhões, com margem de 59%.

Os números da tabela anterior (Pró-Forma) ajuda a entender o tamanho e o impacto esperado para os próximos resultados da PetroRio após a aquisição do Campo de Frade.

– Resultado Líquido:

No 1T19, apesar do excelente desempenho operacional, a empresa apresentou Prejuízo Líquido de R$ -53,7 milhões (R$ -38 milhões se desconsiderados o IFRS 16).

O resultado se deve principalmente ao resultado financeiro, em decorrência de R$ 17,1 milhões de variações cambiais não atribuídas ao IFRS 16 e R$ 15,1 milhões negativos de efeito de hedge. Ou seja, é importante destacar que o resultado negativo foi fruto de dois principais eventos não recorrentes: a mudança da regra contábil com adoção do IFRS 16 e a aquisição de Frade que trouxe efeitos de variação cambial negativas (não-caixa), bem como despesas com hedge feito para atuar como um “seguro” contra o risco de queda do preço do petróleo.

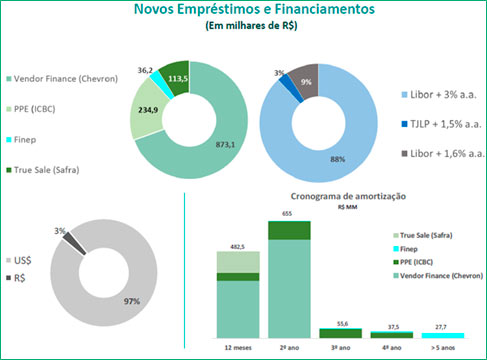

– Dívidas e Financiamentos:

No 1T19 a PetroRio contratou novos financiamentos com o intuito de concluir as aquisições das participações de 51,74% e 18,26% em Frade e para financiar o desenvolvimento dos reservatórios em Polvo. Em janeiro de 2019 a PetroRio assinou um contrato no valor de US$ 224 milhões com a Chevron como parte do financiamento da aquisição do ativo (será pago em parcelas semestrais utilizando parte do fluxo de caixa do próprio ativo).

Em fevereiro assinou com o banco chinês ICBC um contrato de pré-pagamento à exportação no valor de US$ 60 milhões, com prazo de quatro anos. Em março assinou contrato com o Banco Safra para antecipação de recebíveis no valor de US$ 25,7, milhões.

[feature_box style=”1″ only_advanced=”There%20are%20no%20title%20options%20for%20the%20choosen%20style” alignment=”center”]

OBS: Durante a teleconferência, os executivos se mostraram bem confiantes no pagamento destas dívidas que vencem em dois anos.

[/feature_box]

– Caixa:

A PetroRio mantém o nível de US$ 70 milhões de caixa mínimo que acredita ser necessário para operar seus ativos de forma confiável. A PetroRio informou que a conclusão da aquisição dos 18,26% de Frade assinadas com a Frade Japão (Inpex) poderá ser feita apenas com a geração de caixa atual dos ativos e que a Campanha de Perfuração de 2019 em Polvo não precisará de novas dívidas para ser financiada.

Conclusão sobre os resultados de PetroRio do 1T19:

Acredito que na explicação acima tenha ficado claro a estratégia da PetroRio.

A companhia compra campos maduros que já produzem óleo há muito tempo e que já estão em declínio de produção. Ou seja, a expectativa é que a produção seja menor ao longo do tempo. No entanto, as perfurações de novos poços faz com que a companhia consiga aumentar a vida útil desses poços.

Vejam que interessante:

Pra empresas grandes como a Chevron ou a Petrobrás é mais interessante, tentar prospectar e explorar campos novos. Por mais que todo o processo demore de 7 a 10 anos, uma possível descoberta é mais impactante e relevante para empresas tão grandes como estas. A PetroRio então conseguiu descobrir um nicho de mercado que compra os campos que já estão em declínio de produção que essas empresas grandes não têm mais interesse de gastar tempo, capital e nem força de trabalho para aumentar a produção em mais 2000 barris por dia.

Veja abaixo a produção do Campo de Polvo de 2007 a 2015 quando a PetroRio comprou o campo. Vajam primeiro, como a produção é decrescente desde a máxima em 2011 ( quando o campo ficou maduro). E vejam ainda que naquela ocasião o Campo de Polvo já produzia menos de 10000 barris por dia e hoje com a campanha de perfuração bem sucedida da PetroRio, o campo está produzindo mais que há 3 anos atrás quando o certo seria decrescer a produção.

Endividamento

O ponto que mais chama atenção a partir de agora para PetroRio será o endividamento. A empresa tinha um Caixa Líquido superior a R$ 400 milhões em Dezembro/2018, agora a dívida líquida da empresa é cerca de R$ 1 bilhão. Importante ressaltar que mais de R$ 1 bilhão da dívida bruta vence em 2019 e 2020, portanto, é importante que a companhia gere muito caixa com as suas operações até mesmo para poder comprar os 18% restantes da empresa japonesa citada no início deste relatório.

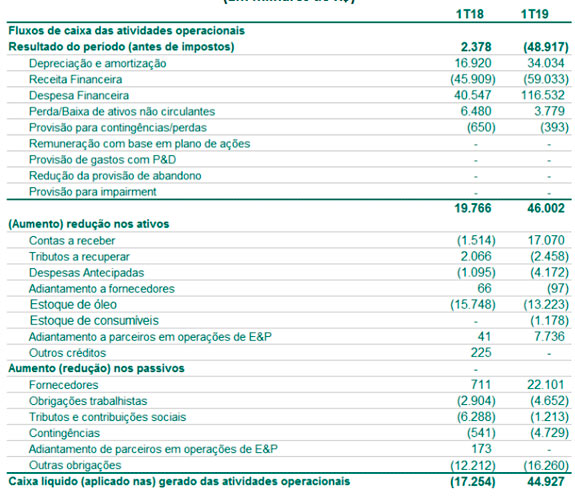

Observamos abaixo que apenas nas atividades operacionais a companhia gera R$ 45 milhões em um trimestre, sem os resultados do Campo de Frade. Com os resultados do Campo de Frade, as sinergias com redução do Lifting Cost e mantendo o preço do Petróleo e o dólar constantes, essa geração de Caixa Operacional deve ultrapassar os R$ 100 milhões no trimestre.

Postura da empresa

Outra questão interessante com relação ao endividamento é que a dívida de US$ 224 milhões com a Chevron é um Vendor Finance com prazo de 2 anos. A grande vantagem da Vendor Finance é que a empresa pode pagar a dívida com o próprio Fluxo. Taxa de LIBOR + 3% ao ano.

Vemos que a companhia precisará rolar parte das dívidas. Apenas a operação dela não será suficiente para gerar R$ 200 milhões para perfuração de novos poços, mais R$ 480 milhões de dívidas, além de R$ 400 milhões para a compra dos 18% restantes, mas ao mesmo tempo, vemos que embora elas estejam altas, são pagáveis, e depois a companhia terá uma geração de Caixa muito grande.

Como eu fui muito otimista no texto da conclusão gostaria de dizer os 3 principais riscos que eu imagino para a PetroRio.

- Aumento do preço do dólar neste momento é ruim. Vai impactar muito a dívida de curto prazo (vai acabar tendo efeito caixa) e o ganho na Recita Líquida não será tão relevante.

- Redução brusca do preço do Brent. Esse é o pior dos riscos. Se o petróleo voltar pra US$ 30 dólares, esse super-negócio, vira um super-prejuízo.

- Perfuração dos 4 novos poços não encontrarem óleo. Serão US$ 60 milhões de dólares perdidos em Capex – Chamado de SUNK Cost.

- Incluo um item adicional que é muito improvável, mas a queda da barragem de Brumadinho está aí para nos mostrar que eventos improváveis ocorrem. O Campo de Frade, foi aquele Campo da Chevron responsável pelo derramamento de óleo no oceano e que o obrigou a ficar sem produzir por dois anos. Um novo derramamento de óleo também inviabiliza a empresa como um todo.

Releia os 4 pontos acima, antes de investir!!!

Agora como vocês já sabem, quem é Membro Gold eu calculo o preço justo e também farei uma comparação com a Enauta que tem estratégia similar, no entanto com o Campo de Atlanta. A conclusão deste relatório para Membros Gold estará em https://areademembros.dicadehoje7.com na parte de resultados de Empresas.

Mais informações como virar Membro Gold leia abaixo.

Está com dificuldade de achar oportunidades?

Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!)

Veja a tabela abaixo com todos os benefícios:

| – | Membro Bronze | Carteira Z | Membro Gold |

|---|---|---|---|

| Carteira PEG | Não | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira de Greenblatt | Não | Sim | Sim |

| Carteira P/VP x ROE | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Dados de empresa | Sim | Sim | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Resultados de Empresas com cálculo de preço justo | Não | Não | Sim |

| Panorama de Ações | Sim | Sim | Sim |

| Radar de FIIs | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Descontos em Cursos | Não | Não | Sim |

| Clique | Gratuito | R$ 239,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento. Confira os resultados de Porto Seguro do 4T18.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças. Até se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como propósito fomentar o debate entre o analista responsável e os destinatários.

Sugestão aos destinatários

Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação. E serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório. Cumpre pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.