SANEPAR (códigos Bovespa: SAPR3, SAPR4, SAPR11)

RESUMÃO – Resultados 2T19:

(Data de divulgação: 13/agosto/2019)

(Dados retirados do site de RI: http://ri.sanepar.com.br)

– Estratégia da empresa:

A “Companhia de Saneamento do Paraná” (Sanepar) é uma empresa estatal de economia mista e de capital aberto controlada pelo Estado do Paraná que detém a concessão dos serviços públicos de saneamento básico em cidades do Paraná.

A empresa conta hoje com mais de 7 mil empregados e é responsável pela prestação de serviços de saneamento básico a 345 cidades paranaenses e a Porto União, em Santa Catarina, além de 293 localidades de menor porte. A Sanepar disponibiliza mais de 53 mil quilômetros de tubulações utilizadas para distribuição de água potável e mais de 35 mil quilômetros de rede coletora de esgoto.

A Sanepar fornece água tratada a 100% da população urbana dos municípios atendidos e coleta mais de 70% e trata 100% do esgoto coletado, a média nacional de coleta é de 51,9% e de tratamento é de 74,9%. Essa ampla atuação requer investimentos constantes como forma de garantir a excelência dos serviços: nos últimos sete anos foram aportados R$ 5 bilhões para este fim.

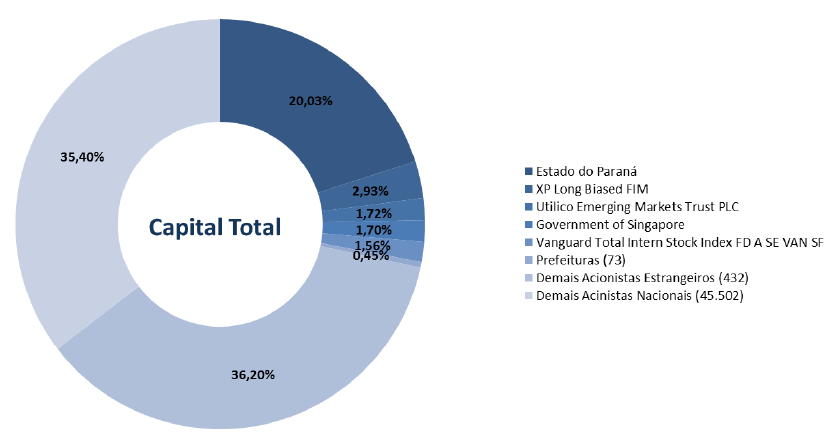

– Composição Acionária:

– Destaques Operacionais e Financeiros:

– Mercado:

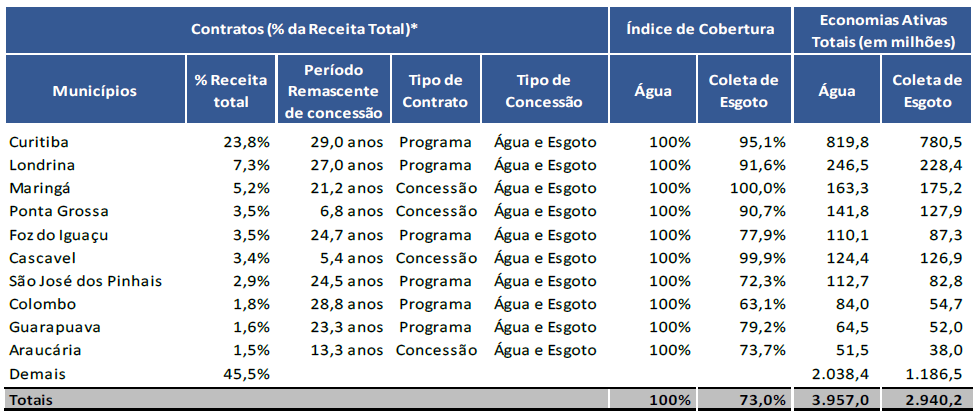

Vamos apresentar a seguir os contratos em % da Receita Total da Sanepar no final do 2T19:

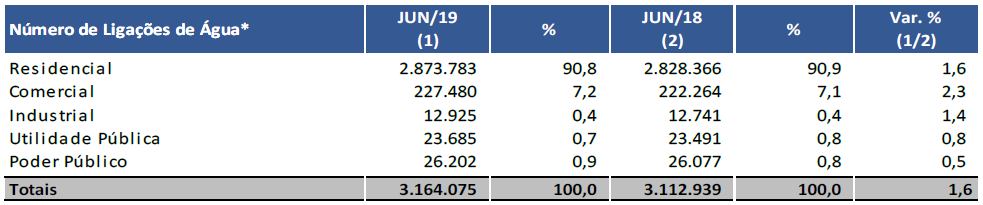

O índice de atendimento com água tratada é de 100% e a cobertura com coleta de esgoto é de 73,0% da população urbana na área de concessão. O faturamento é oriundo principalmente das ligações de água do tipo residencial, que representam 90,8% do total de ligações de água existentes. O número de ligações de água no 2T19 foi 1,6% superior ao número de ligações existentes no 2T18, representando um incremento de 51.136 ligações de água. O número de ligações de esgoto no 2T19 foi 4,6% superior ao número de ligações existentes no 2T18, representando acréscimo de 94.840 novas ligações de esgoto.

– Produtividade:

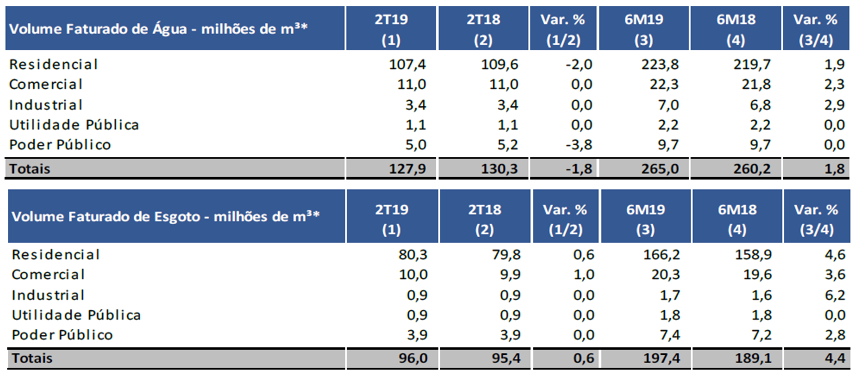

No 2T19, o volume faturado de água tratada foi de 127,9 milhões de m³, contra 130,3 milhões de m³ no 2T18, representando uma redução de 1,8%, reflexo da redução do consumo do 2T19, que apresentou volume de chuva maior que a média para o período, enquanto que o 2T18 foi extremamente seco, fato que naturalmente eleva o consumo de água. O volume faturado de esgoto no 2T19 apresentou um crescimento de 0,6% em comparação ao 2T18.

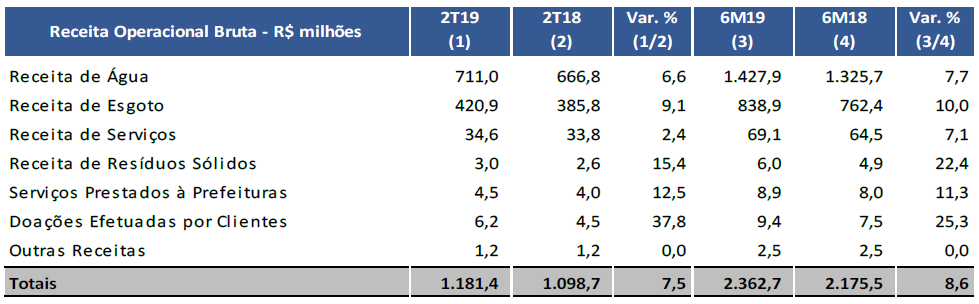

– Receita Operacional Bruta:

No 2T19, a Receita Operacional Bruta cresceu 7,5%, passando de R$1.098,7 milhões no 2T18 para R$1.181,4 milhões, este crescimento decorre do Reajuste Tarifário Anual – IRT de 5,12% em 2018, impactando integralmente em 2019, do Reajuste Tarifário Anual – IRT de 8,37%, que começou a vigorar em 24/05/2019 e da ampliação dos serviços de água e esgoto e do aumento no número de ligações.

– Custos e Despesas Operacionais:

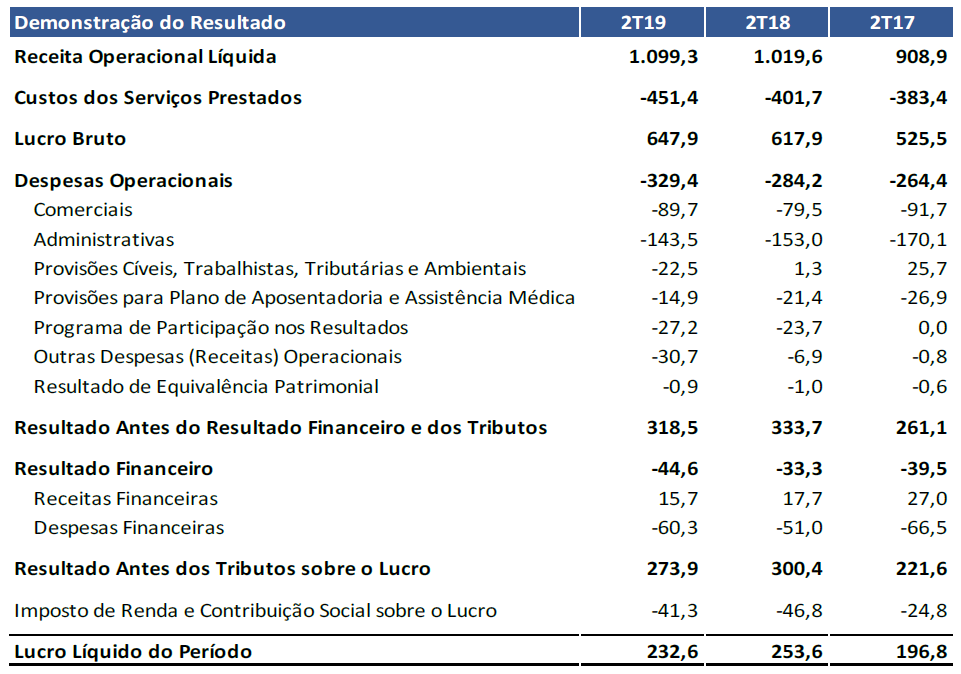

Os Custos e Despesas Operacionais da Sanepar no 2T19 tiveram um crescimento de 13,8% em relação ao 2T18. As principais variações ocorridas foram nas linhas: Pessoal (crescimento de 3,5% decorrente de reajustes salariais), Materiais (crescimento de 26,2%), Energia Elétrica (crescimento de 20,5% decorrente do reajuste na tarifa), Depreciações e Amortizações (crescimento de 26,1% decorrente da entrada em operação de ativos intangíveis e/ou Imobilizados), Fundo Municipal de Saneamento e Gestão Ambiental (crescimento de 80,2% devido a assinatura dos novos Contratos de Programas), Provisões para Contingências (crescimento de 1.830,8% devido a provisões trabalhistas) e Perdas Eventuais ou Extraordinárias com a contabilização de R$ 28,6 milhões referente à indenização ao Município de Maringá.

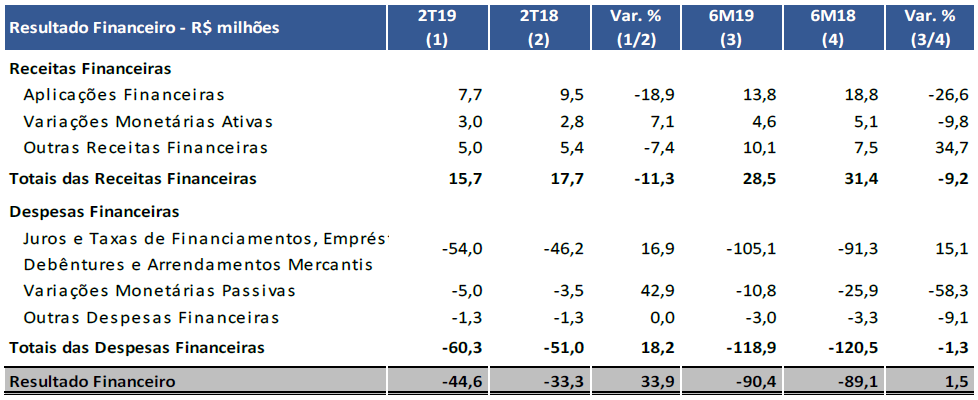

– Resultado Financeiro:

O Resultado Financeiro da Sanepar variou negativamente em 33,9% passando de -R$33,3 milhões no 2T18 para -R$44,6 milhões no 2T19, decorrente, principalmente, do aumento de juros e taxas de financiamentos, empréstimos, debêntures e arrendamentos mercantis em 16,9% e da redução das aplicações financeiras em 18,9%, por conta da redução da taxa do CDI.

– Lucro Líquido:

A Sanepar obteve um lucro líquido de R$232,6 milhões no 2T19, o que representou uma redução de -8,3% dos R$253,6 milhões registrado no 2T18. O resultado foi impactado principalmente pelo crescimento dos custos e despesas de 13,8% como foi comentado anteriormente.

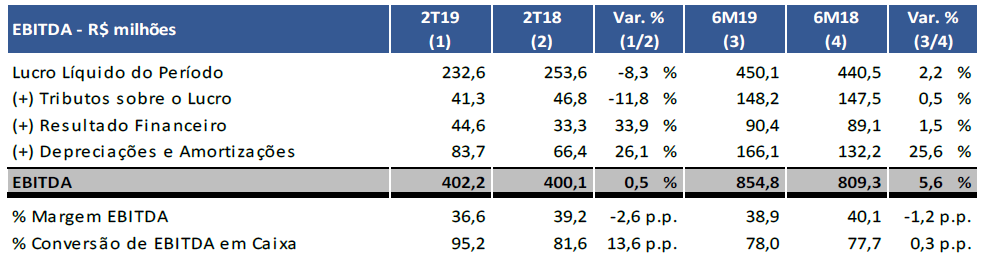

– EBITDA e Geração de Caixa Operacional:

No 2T19 o EBITDA foi de R$402,2 milhões contra R$400,1 milhões no 2T18 (crescimento de 0,5%). A margem EBITDA reduziu -2,6 p.p., passando de 39,2% para 36,6%. Esse desempenho ocorreu pelo crescimento de 12,5% dos custos e despesas que impactam o EBITDA, em contrapartida a receita líquida aumentou 7,8%.

A geração de caixa operacional no 2T19 foi de R$382,8 milhões, crescimento de 17,2% em relação ao 2T18. A Conversão do EBITDA em Caixa Operacional foi de 95,2%.

– Investimentos:

Os investimentos realizados pela Sanepar no 2T19 foram de R$251,3 milhões (R$241,2 milhões no 2T18).

– Endividamento:

A dívida bruta passou de R$2.771,3 milhões em dezembro de 2018 para R$3.216,9 milhões em junho de 2019, representando um crescimento de R$445,6 milhões. A dívida líquida passou de R$2.444,7 milhões em dezembro de 2018 para R$2.872,2 milhões em junho de 2019. O índice de alavancagem, medido pela relação “Dívida Líquida/EBITDA (acumulado 12 meses)” se manteve estável, permanecendo em 1,7x no 2T19 e no 2T18.

Conclusão sobre os resultados:

Muitas pessoas me perguntam assim:

Daniel, se o lucro da Sanepar caiu porque as ações continuaram a subir?

Analisar uma empresa se resume a algo maior que olhar apenas a última linha da Demonstração de Resultados, ou a ler apenas a manchete da matéria da infomoney ou do Valor.

Precisamos avaliar todo o contexto como nós vimos acima. Então vamos começar item por item.

O primeiro ponto que o mercado gosta de analisar é o potencial de crescimento de uma empresa:

Vimos que a Sanepar trabalha prestando serviços de saneamentos para prefeituras locais no Estado do Paraná e que os contratos estão com um prazo longo para encerramento nas principais cidades. Vimos também que 100% da água disponibilizada aos clientes é tratada nos mais de 50 mil km de tubulação. Desta forma, o crescimento da Receita em termos de água virá apenas de novas ligações, ou seja, do crescimento do Estado do Paraná, além do reajuste das tarifas.

Já na parte do tratamento de esgoto, temos uma possibilidade maior, visto que apenas 74,3% das casas recebem esgoto tratado. Dessa forma, a companhia pode aumentar sua receita de 3 formas, além das duas citadas anteriormente, também elevando este percentual de residências recebendo esgoto tratado.

Isso explica, o crescimento do número de ligações de água na casa de 1,6% e de esgoto na casa de 4%, enquanto o consumo faturado de água se reduziu e o de Esgoto aumentou, mesmo que pouco.

Já que falamos em Receita, este é o ponto crucial para que as ações da Sanepar subam. Em Maio de 2017, a Agepar homologou uma revisão tarifária que autorizava a Sanepar recuperar valores passados em 25%, mas diferido em 8 parcelas. A primeira parcela tinha um valor maior e as outras 7 seriam acrescidas em 2,11% ao ano. Baseado nisso, a própria Agepar homologou um aumento das tarifas na casa de 12% para este ano de 2019 em 17/05. No entanto, em 24/05, a AGEPAR precisou voltar atrás por causa de um despacho e homologou parcialmente o aumento em 8,3%.

Podem observar abaixo, o resultado no preço das ações pela redução do reajuste das tarifas no mês de Maio de 2019.

Vejam que em poucos dias a cotação da unit SAPR11 caiu de mais de R$ 80,00 para R$ 65,61 na mínima. A compra das ações de Sanepar incorrem nesse risco.

Agora vamos entender, porque o lucro líquido da Sanepar caiu e se isso é algo relevante.

Ao analisar linha por linha, vimos que o item que mais trouxe impacto foi o de custos e despesas com aumento de 13,8%, bem superior ao aumento das receitas 7,9%. Nestes custos, vemos que existem alguns itens não recorrentes como a indenização de R$ 28 milhões ao Município de Maringá. O aumento de energia elétrica de 20% também não deve ser tão forte nos outros anos. E o aumento de depreciação e amortização e de provisões não significam saída de Caixa. Itens como materiais serão reajustados sim em percentuais maiores por causa de acordos com as prefeituras.

[epico_capture_sc id=”2764″]

Se observarmos que o lucro líquido foi R$ 21 milhões menor, na comparação 2T2019 x 2T2018, e a indenização paga ao município de Maringá foi de R$ 28 milhões, já poderíamos ver que o lucro líquido poderia ser quase igual ao do 2T2018, mesmo excluindo o impacto positivo de impostos sobre a indenização.

O mercado percebeu isso, e as ações não caíram.

Outro ponto importante a se observar é que a companhia mesmo com redução de consumo faturado de água, mesmo com redução de lucro líquido conseguiu um crescimento de 17% de geração de Caixa operacional. A companhia alcançou no trimestre R$ 382,8 milhões.

Para atingir esse crescimento operacional de maior número de ligações de água e esgoto, de maior tratamento de esgoto nas residências a companhia precisa investir muito dinheiro. São em torno de R$ 1 bilhão projetados para 2019, sendo que no 2T2019 foram R$ 251 milhões.

Essa necessidade de investimentos faz com que o endividamento da companhia cresça, mas como trata-se de um negócio com Receita, custos, demanda e reajustes previsíveis e crescimento lento mas constante, os indicadores de endividamento como dívida líquida/Ebitda não crescem muito.

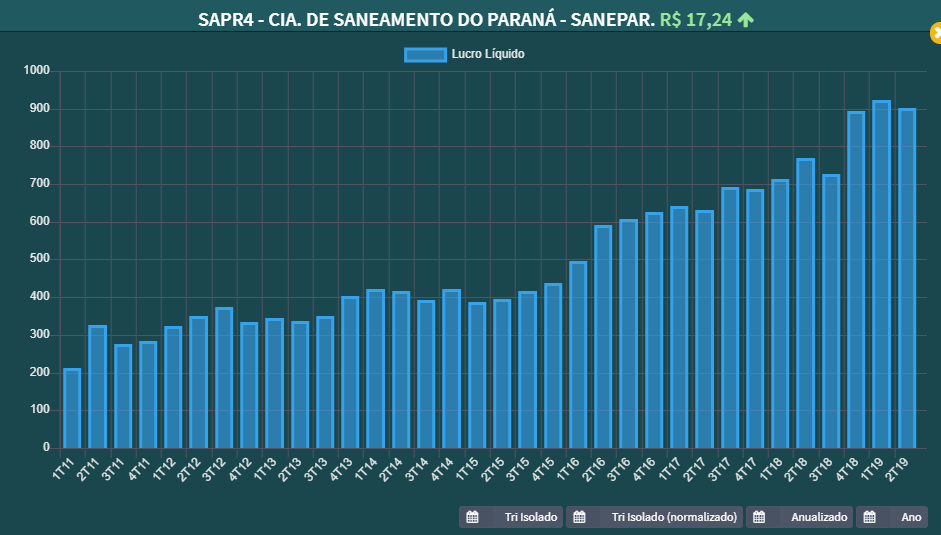

A imagem abaixo, mostra que o lucro da companhia cresce de forma constante e crescente ao longo dos anos e como ela distribui em torno de 50% dos seus lucros aos acionistas, os dividendos também crescem na mesma proporção.

Plataforma Pense Rico em parceria com o Dica de Hoje

Os lucros da companhia subiram de em torno de R$ 300 milhões por ano em 2011 para cerca de R$ 900 milhões atualmente. Os dividendos por ação saíram de R$ 0,25 por ação em 2011 para R$ 0,92 por ação na ação preferencial SAPR4

Por fim, é importante mencionar que comprar Sanepar, assim como comprar Copel para o longo prazo é o mesmo que comprar o crescimento do Estado do Paraná.

Agora na área fechada para os assinantes Dica de Hoje Ações ou assinantes Combo Ações + Fiis, vamos falar sobre os riscos dessa empresa e calcular seu preço justo atualizado.

Se você ainda não é assinante escolha o seu pacote neste link. Assinaturas a partir de R$ 14,90 mensais ou R$ 99,90 anuais.

Para ter acesso ao final deste relatório em Resultados de Empresas adquira um dos planos abaixo:

Plano “Ações – Dica de Hoje”:

– Plano mensal: http://mon.net.br/gsl8x

– Plano anual: http://mon.net.br/gsl8y

Plano “Combo Ações + FIIS – Dica de Hoje”:

– Plano mensal: http://mon.net.br/gvdv2

– Plano anual: http://mon.net.br/gslwt

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.