Finalmente saiu a proposta de Reforma Tributária do Governo, encabeçada pelo ministro da Economia, Paulo Guedes. Dentre outras questões, esta impacta nos investimentos de Fundos de Investimentos Imobiliários, que é o que tratamos aqui e, por isso, vamos focar apenas nessa parte.

Antes de prosseguir com a minha opinião, cabe mencionar que claramente seria melhor para a indústria que a isenção continuasse, assim como muitas empresas seguem tendo subsídios fiscais para funcionarem no Brasil (M. Dias Branco, Grendene, Grupo Mateus, Vivara, dentre muitas outras), mas sabemos que as isenções criam situações em que a empresa, ou a indústria de fundos imobiliários, pare e não avance no tempo.

Outro ponto importante de mencionar é que tudo que vamos abordar aqui tem uma visão de mais longo prazo, ou seja, no mínimo 5 anos, e que a cotação dos próximos 5, 30, 60 ou mesmo 300 dias não influencia em nossa opinião. O investimento em fundos imobiliários, em última instância, é um investimento em imóveis e em renda variável que contém riscos, mas grande capacidade de ser gerador de riqueza no longo prazo.

Cuidado com os ruídos de curto prazo. Você pode estar perdendo mais uma grande oportunidade, assim como tivemos uma em março de 2020, mais precisamente no dia 18/03/2021, quando muitos fundos caíram a algumas frações do que valiam anteriormente.

Vamos agora para a parte que interessa, com alguns pontos em que eu vou tentar exemplificar ao longo do relatório.

- Um dos contratos mais comuns que vimos ocorrer na indústria de fundos imobiliários é o contrato atípico, mais precisamente na modalidade Sales & Lease Back, modalidade em que uma grande empresa possui um imóvel e ela aceita vender este imóvel para o fundo e acorda o valor de um aluguel por um prazo normalmente igual ou maior a 10 anos, e ambas as partes abrem mão dos direitos a revisionais.

Na primeira expansão dos Fiis para pessoas físicas com a emissão principalmente do BBPO11, e posteriormente com os fundos AGCX11 e SAAG11, que hoje incorporam o portfólio do RBVA11, os bancos foram os escolhidos para esse “pontapé” inicial.

Agências bancárias foram vendidas ao valor do laudo de avaliação da época (2012 e 2013) e em troca os bancos ainda pagam aluguéis corrigidos pelo IPCA por 10 anos. O dinheiro entra para o banco, que consegue um retorno no crédito maior que o do aluguel, e o cotista do fundo imobiliário se beneficia da isenção sobre o rendimento das cotas.

Esta modalidade de contratos atípicos prosseguiu e segue sendo o alvo de muitos FIIs atuais: GGRC11, ALZR11, TRXF11 são apenas alguns exemplos, mas hoje em dia com muitas empresas variadas vendendo seus imóveis e sendo o inquilino.

Os fundos imobiliários cresceram, realizaram muitas emissões e passaram a disputar os imóveis prontos e já locados de forma feroz, sendo que o cap-rate caiu muito nos últimos anos, chegando a uma distorção no mercado. Mas antes, é importante apresentar abaixo um gráfico do rendimento de títulos de 5 anos do Brasil para ficar claro que o risco atual é muito similar ao risco do primeiro semestre de 2019, ou seja, apenas pensando de forma macroeconômica, os cap-rates atuais e de 2019 deveriam ser próximos.

No entanto, veja o que está acontecendo em algumas compras atuais de fundos imobiliários:

GGRC11 – Compra de um terceiro imóvel locado à Ambev, que gera um aluguel anual de R$ 7,7 milhões e, para isso, pagou R$ 112 milhões, ou seja, um cap-rate de 6,9%. Prazo de vencimento em 2027.

ALZR11 – Compra de um imóvel ainda em desenvolvimento, que será locado para a Coca-Cola – FEMSA. O Fundo pagou R$ 14 milhões de sinal, e quando este ficar pronto e fechar a locação, será paga a diferença para que o imóvel tenha um cap-rate de 7,3%. O aluguel, neste caso, ao menos é reajustado pelo IGP-M, mas veja que ao longo da construção, o valor base do aluguel está crescendo, mas o valor do imóvel a ser pago também, logo, o cap-rate de 7,3% se mantém.

Já no primeiro semestre de 2019 esses mesmos fundos fizeram compras de imóveis, também locados de forma atípica para grandes empresas listadas na Bolsa, com risco de crédito baixíssimo (Triple A), em condições muito mais vantajosas. Veja abaixo:

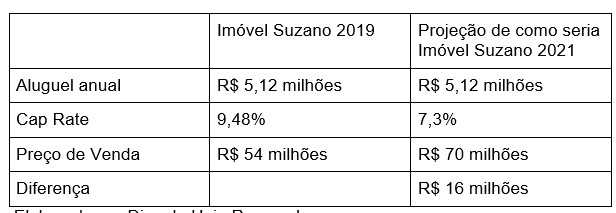

GGRC11 – Aquisição de imóvel com contrato atípico locado para a Suzano. Compra realizada no valor de R$ 54 milhões e aluguel anual em R$ 5,12 milhões, ambos valores de época, que representam 9,48% de Cap-Rate. Contrato até 2025, ou seja, à época os mesmos 6 anos do contrato atual com a Ambev com cap-rate de apenas 6,9%.

ALZR11 – Aquisição de dois imóveis locados para a BRF em Guarulhos e em Bauru. O preço de aquisição de ambos em 2019 foi de R$ 28 milhões e o aluguel anual de ambos os galpões de R$ 2,74 milhões, valor da época. Um cap-rate de 9,8%.

Meu objetivo não é demonizar esses dois fundos, uma vez que tenho bom relacionamento com ambos os gestores e poderia ter pego inúmeros outros exemplos. O que mudou foi o mercado de fundos imobiliários, e mudou por causa da isenção de tributação existente.

Nessa primeira parte, o que eu quis mostrar é que fundos imobiliários, mesmo em condições similares de Risco-Brasil e juros futuros, estão aceitando pagar muito mais por aluguéis parecidos aos de 2019.

Antes de explicarmos o motivo porque esse inflacionamento do mercado de imóveis próprios ocorreu, preciso explicar algo para que você entenda para onde vai a isenção. Veja a imagem abaixo, pegando como exemplo, o imóvel acima que o GGRC11 comprou da Suzano, com cap-rate de 2019 e como seria com cap-rate de 2021.

Veja que hoje em dia, nas condições atuais “inflacionadas” de mercado, os fundos imobiliários aceitariam pagar R$ 70 milhões, ao invés de R$ 54 milhões, pelo recebimento do mesmo aluguel.

E quem é o vendedor que está recebendo o valor da venda do imóvel?

Neste caso, seria Suzano, mas poderia ser a BRF, a Via Varejo, o Pão de Açúcar, a Coca-Cola, a Ambev ou muitas outras grandes empresas que aproveitaram esse momento de mercado para vender seus galpões em contratos atípicos. A LOG inclusive abriu um fundo imobiliário, LGCP11, para dar saída a alguns de seus galpões construídos e locados.

E agora, o pulo do gato: a isenção, ao invés de ir para o cotista, está indo para essas empresas, devido não só a escolhas equivocadas feitas por alguns gestores, mas também devido à pressão dos cotistas por alocação de recursos, uma vez que dinheiro parado em caixa é rendimento quase zero.

Vocês já devem ter se perguntado, por que mesmo após várias emissões, poucos são os fundos que realmente aumentam o rendimento aos cotistas, certo? A resposta está acima.

A partir de agora, eu praticamente reproduzo o vídeo do Professor Arthur Vieira de Moraes, que eu inclusive faço questão que vocês vejam, clicando aqui. O vídeo se intitula “Fiis pagam mais caro pelos imóveis”.

É incrível, mas a resposta é sim.

Imagina que exista uma empresa como a São Carlos, a BR Properties, ou até a LOG, que resolvesse comprar o galpão acima, da Suzano, usado como exemplo e que em teoria hoje em dia valeria R$ 70 milhões, nas mesmas condições de 2019.

Estas empresas, por terem uma carga tributária de IRPJ de 25% + CSLL de 9%, não conseguiriam concorrer em igualdade de condições com um fundo imobiliário. Esse cap-rate atual de 7,3%, e que em um fundo imobiliário consegue gerar um rendimento de 6% ao ano, excluindo despesas, taxa de administração de 1%, custos da compra do imóvel e outros, em uma empresa dessas sobraria 5,2%, em cálculos internos nossos.

Se você não acredita, veja a simulação com empresas fictícias realizada no vídeo do próprio Professor Arthur Vieira de Moraes, citado acima.

Na imagem acima fica claro como um FII, com a isenção que o governo pretende acabar sobre os rendimentos, conseguia pagar cerca de 12,75% de ágio sobre um imóvel, deixando o mercado em condições desiguais.

Vale a pena ver o vídeo completo porque ele tira outras conclusões, inclusive sobre o overpay nos Estados Unidos e possíveis overpays mesmo sem a isenção da tributação. O que eu trouxe para vocês não é o conteúdo completo do vídeo.

Fica claro dessa forma, e sem entrar no mérito dos gestores de FIIs e do Governo, se merece tributar ou isentar fundos imobiliários, que o benefício da isenção foi passado dos cotistas para outros players ao longo do tempo. Um deles, as empresas vendedoras dos imóveis. E o outro, os próprios gestores de fundos.

E aqui entramos no terceiro e último ponto da nossa análise.

Você já deve ter percebido que fundos imobiliários que antes tinham taxas de administração de 1%, com patrimônio líquido de R$ 100 milhões, continuam com a mesma taxa, mesmo quando ultrapassam R$ 1 bilhão de patrimônio, e quando muito, reduzem a taxa em um efeito cascata para 0,90% e 0,80%. Ou seja, o gestor multiplica o fundo por 10x, tem uma responsabilidade maior, obviamente, mas não repassa nenhuma das economias que o fundo teve ao crescer.

Então, o que acontece se um fundo que cobrava 1% de taxa de administração seguir cobrando 1% de taxa de administração, mesmo depois do cotista ajudar ele a crescer 10x de tamanho, e ele comprar imóveis com ágio, como mostramos anteriormente?

Sim, o rendimento cai. Muitos cotistas já vinham percebendo que os rendimentos dos Reits crescem e dos fundos imobiliários não, mesmo em um cenário de expansão imobiliária.

Veja, abaixo, o exemplo do TGAR11, lembrando que em 2020 o fundo ainda concedeu um desconto na taxa de gestão:

O total de rendimentos distribuídos aos cotistas ao longo do ano, ou seja, na soma dos dois semestres, foi de R$ 53.527.129,00, enquanto o fundo recebeu, somando as taxas de administração, gestão e performance, o total de R$ 22.804.235, ou 27% das receitas do fundo.

Outro exemplo, agora de um fundo que não possui taxa de performance, “apenas” 1,175%, somando taxas de administração e gestão, é o RELG11, o fundo logístico da REC Logística e que na imagem abaixo vê-se que pagou 15% das suas receitas com aluguel em despesas operacionais do fundo. Cabe mencionar que neste número já se excluem as despesas com os imóveis do fundo e as despesas financeiras.

Eu te pergunto, se você tivesse um apartamento pequeno ou uma sala comercial e fosse em uma imobiliária para ela alugar. Você aceitaria pagar 15% ou 25% de despesas de locação?

Então, na minha visão, parte da isenção dos fundos imobiliários acabou indo para as próprias gestoras de FIIs.

Imagina, por exemplo, uma gestora como a Kilima, que possui uma das menores taxas de gestão atualmente e sem taxa de performance no fundo KISU11, por exemplo. Terminou uma captação e alcançará os R$ 500 milhões em patrimônio líquido, o que a levará a cobrar uma taxa de gestão de 0,60% ao ano, ou seja, R$ 3 milhões ao ano.

No entanto, o trabalho da gestora é “apenas” programar o fundo para comprar 3,33% de cada um dos 30 fundos do índice SUNO 30, por exemplo. Algo que um bom robô consegue ser programado para fazer e que diversos ETFs fazem em outros setores, por taxas menores para fundos passivos.

Veja que estou pegando um fundo com uma das menores taxas de gestão. E quando o patrimônio líquido do fundo alcançar R$ 1 bilhão, R$ 2 bilhões ou R$ 5 bilhões, qual será a taxa?

Antes de concluir, gostaria de dizer que os fundos utilizados foram apenas exemplos, mas que possuem diversos outros exemplos no mundo de fundos imobiliários. Os problemas citados são sistêmicos.

Com esse artigo/relatório eu espero que fique claro que a isenção dos fundos imobiliários inicialmente foi benéfica para o mercado como um todo, trazendo maiores retornos aos cotistas. Mas, a partir do segundo semestre de 2019, quando houve uma euforia do mercado e a queda da Selic, os fundos cresceram, passaram a comprar imóveis em condições piores, mas ganhando mais taxa de administração.

Eu acredito que, além de brigar para manter a isenção dos proventos para fundos imobiliários, precisamos brigar para mudar esse desalinhamento atual que existe entre fundos e cotistas.

Gestões que crescem seus fundos com novas emissões e não repassam estes ganhos operacionais em taxas realmente menores. Espero ver taxas de 0,40% ou 0,50% para gestões ativas e 0,25% para gestões passivas. Aí sim, o mercado vai compensar parte da perda com a tributação e veremos novamente muitos fundos negociando a valores mais altos que o valor patrimonial.

E finalmente, que as compras de imóveis possuam cap-rates suficientes para que o fundo possa crescer a distribuição de rendimento ao longo do tempo, mesmo que seja em períodos de 3 anos, afinal, problemas acontecem em prazos curtos.

E para fechar: A queda dos Fundos Imobiliários está longe de ser culpa apenas da tributação ou da alta dos juros. Passa muito pelas más gestões que agora estão brigando para manter as isenções de rendimentos.

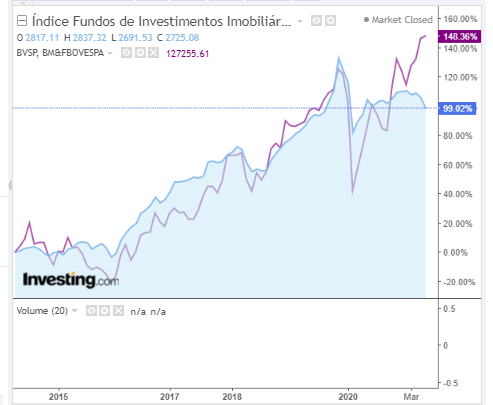

A imagem acima mostra claramente que até o ano de 2019 o IFIX, na linha azul, tinha retorno muito próximo ao Ibovespa, com volatilidade menor. A partir de 2020, vimos muitas emissões que não crescem os rendimentos e que pioram os fundos imobiliários e, por isso, vimos um grande descolamento.

A mudança desse paradigma não passa pela manutenção da isenção de tributação em FIIs, e sim pela melhora das alocações dos recursos e um alinhamento maior com os cotistas.Mas, então é para aproveitar esse momento para comprar Fiis ou é melhor esperar um pouco mais?A recomendação fica na nossa área de membros em relatório extra de Fiis

Combo Ações + FIIS – Dica de Hoje

Abraços e Bons Investimentos

Daniel Nigri

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões aqui expressas estão sujeitas a mudanças por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou de outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários

devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e

serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Resolução 20/2021, que substituiu a Instrução CVM nº 598/18, que as

recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Resolução 20/2021, que substituiu a Instrução ICVM 598.