Se eu perguntasse a meus compradores o que eles queriam, teriam dito que era um cavalo mais rápido.

Henry Ford

A ação que você compra através do home broker não á apenas uma combinação de letras e números. São negócios reais, que são afetados por variáveis micro e macro, e as cotações refletem não só os resultados desses negócios, mas também refletem o pânico, a aversão ao risco e o otimismo de que “tudo é oportunidade” ou “tudo é “turnaround”. É preciso filtro e fazer as perguntas certas, mais do que buscar as “certezas” de preço no fundo e venda no topo.

Eu tive o prazer de dar aulas/cursos/palestras ao longo da minha jornada profissional e, sempre que alguém jogava na mesa:

Se tu tivesses que dizer apenas uma coisa para alguém que inicia avaliação de um negócio, ou gestão dele, ou sobre o futuro de um setor, o que seria?

A resposta era:

Que não existe o famoso “tudo errado” ou “tudo certo, impecável e inabalável”; o que existem são negócios feitos por pessoas para pessoas, que estão ligados ao fator capital de um lado, renda do outro e a gestão desses recursos vai definir o sucesso das operações.

Quando retiramos da equação a necessidade de ser a “salvação da pátria” e adicionamos a possibilidade de usar a força do grupo e principalmente da demanda (que está em constante mudança), os resultados tendem a ser positivos. E qual o motivo dessa introdução na nossa conversa? Não íamos falar sobre indústria?

Sim, nós vamos

E esse assunto de indústria automotiva está na boca do povo há um bom tempo, devido à mudança de matriz, saída de montadoras, redução de incentivos. Há os que afirmam que isso tudo “de veículo elétrico” é muito improvável, que será apenas daqui a muitas décadas, outros entendem que a mudança está batendo na porta acompanhada da preocupação com o ambiental, que inclusive afeta a produção mundial do agro também, que hoje é nosso proncipal gerador de valor.

Para compreender o contexto, vamos lembrar do início, do marco da industrialização que surgiu na década de 50, e com ele veio a mudança da economia brasileira. Até aqui, nenhuma novidade, né? Aprendemos isso na escola, lemos sobre isso em livros, assitimos os detalhes em documentários. Alguns criticam o processo, outros acreditam que foi a melhor escolha e que nos salvou (país) de um destino ainda mais agrícola.

Mas como eu sempre digo, opinião cada um tem a sua. Por isso, vamos aos fatos:

- Somos o 8º maior produtor e 6º maior mercado nacional de veículos, participando com 3% no PIB e 18% da indústria de transformação.

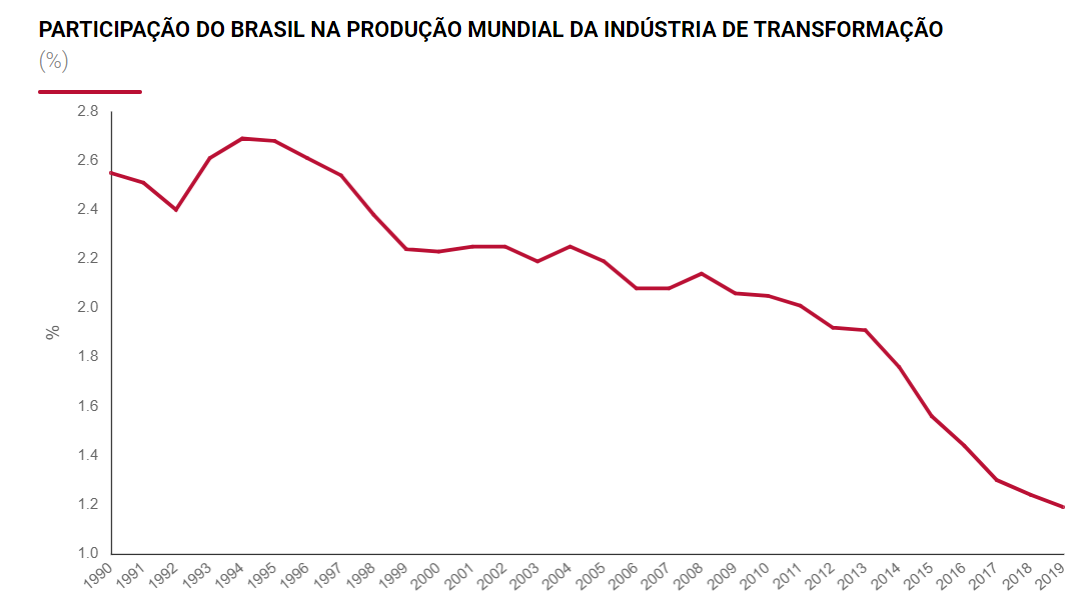

OBS: sobre a indústria de transformação, vale lembrar que em 2009 nosso PIB recuou, efeito da crise mundial de 2008, e que em 2014 e 2015 tivemos recessão (PIB negativo na indústria, de 10%). Enquanto isso, o mundo continuou produzindo. Essa crise era apenas nossa, e não global. Logo, o mundo cresceu produção, e em 2020 a queda foi geral, devido à pandemia. Então, considerar o último ano, para qualquer comparação, não é real. Em relação a nossa participação nas exportações globais da indústria de transformação, a situação não é animadora: temos apresentado recuo nos últimos três anos (nossa participação não chega a 1%). De 2015 até 2017, houve crescimento, mas desde então já perdemos metade dessa evolução acumulada, segundo relatório da CNI. A propósito, a Indústria de Transformação envolve a transformação física, química e biológica de materiais, substâncias e componentes com a finalidade de se obter produtos novos.

Fonte: CNI

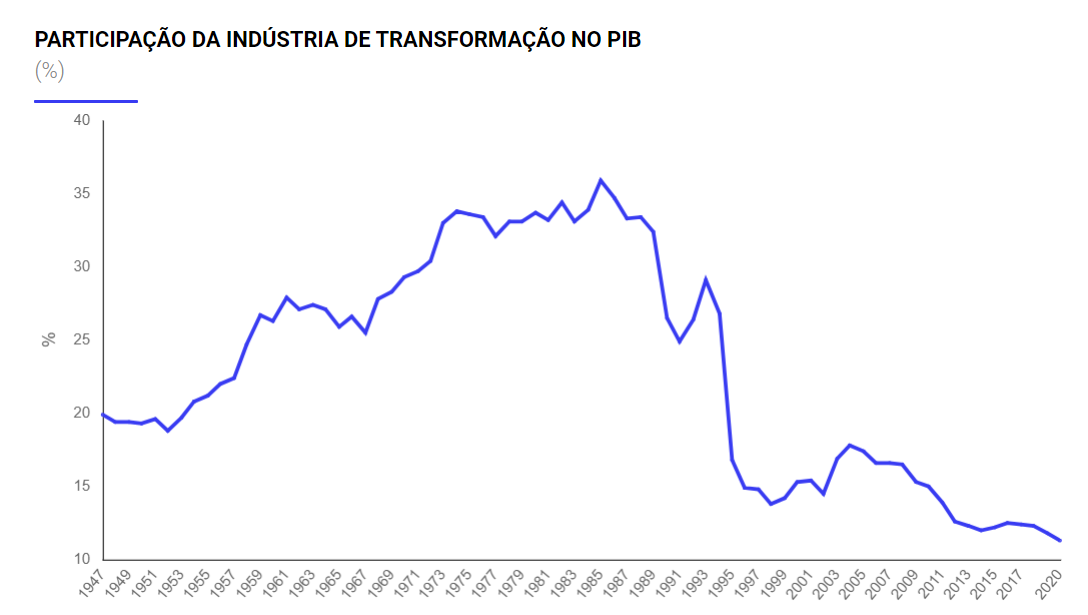

Hoje, a participação da indústria no PIB, 20,4% segundo a CNI, e a participação nas exportações é de 69,2% e responde por 33% da arrecadação dos tributos federais, mas responde por apenas 2,1% da participação na produção industrial mundial. E a indústria de transformação é de fato importante? Sim, muito. Através dela cresce a produtividade, aumenta a inovação no país, favorece o comércio exterior, o que traz o desenvolvimento das economias. Mas então por que isso não acontece por aqui, ou não mais depois da década de 80? Veja o gráfico abaixo, retirado do site da CNI:

Fonte: CNI

Na década de 80, temos as grandes montadoras no ABC Paulista, o Opala e outros clássicos, e foi onde o topo aconteceu. Obviamente que essa perda de resultado não se deve apenas a uma variável. Estão inclusas nessa conta a desaceleração do crescimento global, em 2020 os níveis ainda maiores devido à pandemia, e também a crise da nossa vizinha Argentina, e isso é muito importante, afinal, estamos falando do país que é um dos nossos principais “clientes” junto com os Estados Unidos, representando 28% do total que exportamos. Ou seja, falta competitividade e os nossos mercados, com as inúmeras crises, acabaram comprando menos, ou aceitaram um produto com menor qualidade por um preço muito maior, e isso não tem vida longa em nenhum lugar do mundo. E a próposito, mais uma prova de que os gigantescos incentivos fiscais não resolveram nada, além do fato de que as mudanças não serão positivas se não abandonarmos a ideia de indústria da 3ª revolução industrial, que ocorreu a partir do final da década de 90 e que ainda está presente na maior parte das empresas, e teve como personagem principal o computador, a microeletrônica e as telecomunicações, ou seja, a revolução da era da internet.

OBS: antes que você pense que é o agro nosso principal contribuinte para o PIB, já aviso que não é, e já expliquei algumas vezes a questão de valor agregado lá no nosso podcast, que está disponível no Dica Beginner. Em primeiro lugar de constribuição, falando de 2020, temos o setor de serviços, com 47,9%, e então vem a indústria, com 20,4%, depois temos serviços (comércio), com 13,6%, o agro, com 6,8%, e por fim transporte (armazenagem) com 4,3%.

Enfim, com os dados acima é possível perceber que ainda temos um longo caminho a percorrer quando o assunto é indústria, mas é fato que as montadoras e suas sistemistas têm um papel importante nessa evolução, e aqui entram na equação os veículos híbridos e, então, os elétricos.

Essa mudança, para a gestão das montadoras, é uma questão estratégica, que possui etapas na cadeia que é globalizada, ou seja, nossas indústrias precisam e muitas estão se adaptando a essa evolução de matriz gradualmente, e cada uma de acordo com a ponta que atende e com a cultura de gestão de recursos que possui. Se facilitar, pode comparar a Maxxion, Leve ou a Tupy.

O que temos hoje no mercado brasileiro são sistemistas trabalhando para atender um meracdo global, que exige o fornecimento de peças e soluções adpatadas para o “novo”, importação de veículos híbridos (maioria) e elétricos, depois a adaptação das plantas produtivas para produção dos híbridos. Sim, não será um pulo único para os elétricos, embora eu já tenha citado nos materiais medidas como da Marcopollo e a EDP, da WW com a Ambev, etc., e aqui estão inclusos os projetos denominados de mobilidade eléltrica. E por fim, a produção dos elétricos e exportação (de componentes), já que nosso mercado de exportação de veículos é bem restrito e parte disso diz respeito à qualidade e custos.

E aqui entram as famosas relações, que destacamos na semana passada, lembram?

A questão dos híbridos impacta no negócio de etanol, dos biocombustíveis, o que beneficia países produtores, pelo menos nesse período de transição da matriz. Só pra citar um exemplo: a Índia antecipou a meta do plano estratégico, que era para 2030, de aumento da produção de etanol. Assim, eles reduzem a produção do açúcar e conseguem manter preços mais elevados sem tanta necessidade de subsídios governamentais, e ela já é um dos maiores produtores globais, mas ainda atrás do Canadá. E o cenário para o etanol por aqui? Provável quebra de safra da cana de açúcar, estimada pelas principais consultorias do setor, no Centro-Sul, sendo que as chuvas estão em média 68% abaixo da normalidade, com o abril mais quente dos últimos anos e o verão com o terceiro menor volume de chuvas em um século, segundos dados de uma reportagem do Valor Ecônomico da semana passada.

E o que mais pode impactar? O cobre! Qual motivo? Aquela regrinha básica de oferta e demanda, problemas na produção, devido à pandemia, e antes dela uma questão bem básica, de pouco investimento ao longo dos anos em números substanciais. Ou seja, a oferta não alterou significativamente, menos estoques, maior demanda, quebra na cadeia, maior tempo para normalização, sem grandes possibilidades de aumento substancial de oferta, parte das minas das principais empresas ainda não estão em produção para contribuir. Use a lógica do minério, lembre dos relatórios do Daniel, sobre a Vale, e como a produção aumentando pode mexer com o preço lá fora. Mesma lógica, mas oposto movimento de oferta.

Portanto, em tese, o ciclo nesses casos é mais longo.

OBS: O cobre é um metal industrial com alto nível de condutividade elétrica (energia solar e eólica, carros elétricos, infraestrutura de carregamento de baterias, e nessa linha entram também níquel, lítio, nióbio, cobalto, e paládio.

Voltando aos veículos híbridos e elétricos. E então, a nossa indústria vai mudar? Temos representatividade nesse mundo auto, isso os números mostram. Portanto, a lógica é que a conversão da matriz produtiva irá ocorrer, mas em quanto tempo, é outra história, que depende de variáveis do cenário macro, os incentivos a esse novo modelo (sim, nao tem como fugir), as metas para cumprimento de datas máximas de venda dos veículos atuais e as metas de vendas dos novos modelos. E lá no último estágio, o mercado de etanol sendo direcionado para outras frentes. Sim, tudo está relacionado. E repito, não é amanhã, e negar as mudanças não as faz desaparecer.

OBS: Lembrando que o governo dos EUA incluiu US$ 174 bilhões para investimento em veículos elétricos e que países da Europa têm metas de abandonar os veículas à combustão ainda nessa década.

Por aqui, muitas mudanças estão previstas na rota 2030, como por exemplo:

Veículos leves, desde 2018, e pesados, a partir de agosto de 2023, deverão oferecer informações referente à eficiência energética aferida anualmente pelo Inmetro, com consumo em km/l e emissão de CO₂. A partir de 2023, em relação às metas de eficiência energética, prevê redução mínima de consumo em relação às metas de 2017 em:

- 11% para automóveis e comerciais leves;

- 4,9% para veículos 4×4 e SUVs grandes, com área superior a 8m²;

- 8,6% para comerciais leves não derivados de automóveis para transporte de carga ou até 12 passageiros.

Já nos veículos pesados, a meta vale a partir de 2023, além de uma nova lei nessa mesma data referente a emissões de poluentes, a Proconve P8, que é baseada no Euro 6, que é um aperfeiçoamento da regulamentação da Europa no que se refere às emissões de veículos do ciclo diesel.

E se existe mudanças na montadora, as sistemistas precisam se adequar. Logo, é um setor que vai passar por mudanças significativas nos próximos anos, e isso exige investimento e alocação inteligente de recursos.

Portanto, leve em consideração que mudanças como essa são graduais, mas isso não significa que as empresas não estejam se preparando para o futuro, investindo em projetos, buscando novas tecnologias, afinal, isso tudo leva tempo e demanda capital. E não estamos falando de meses, e sim de anos e de alguns bons milhões ao longo do tempo.

Até a próxima semana.

Confusão é o nome que inventamos para uma ordem que não compreendemos.

Henry Miller

Quer ter acesso as nossas carteiras? FIIs, Ações e outras áreas do site?