Porto Seguro (código Bovespa: PSSA3)

RESUMÃO – Resultados 2T19:

(Data de divulgação: 2/agosto/2019)

(Dados retirados do site de RI: http://ri.portoseguro.com.br)

– Estratégia da empresa:

A Porto Seguro (PSSA3) informou que, no 2T19 e 1S19, seguiu ampliando sua rentabilidade, apesar da compressão das suas receitas. A lucratividade foi favorecida pelo aumento do resultado dos “Negócios Financeiros e Serviços” e pelo retorno das suas aplicações financeiras. Os resultados alcançados nos últimos trimestres refletem o seu nível mais elevado de rentabilidade, resultante dos esforços em curso para aumento da eficiência operacional e melhor uso do capital. O maior desafio da Porto Seguro (PSSA3) é a aceleração do crescimento das suas receitas (especialmente nos seguros Autos e Patrimoniais) e, por conta disso, estão desenvolvendo iniciativas com objetivo de aprimorar a oferta de produtos, com foco na diferenciação, inovação e rentabilidade, alinhado às necessidades dos clientes.

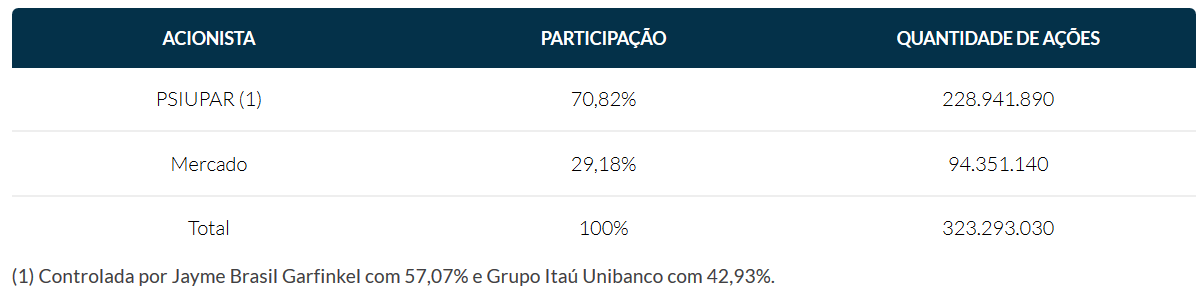

– Composição Acionária:

– Destaques Operacionais e Financeiros:

– Receitas Totais:

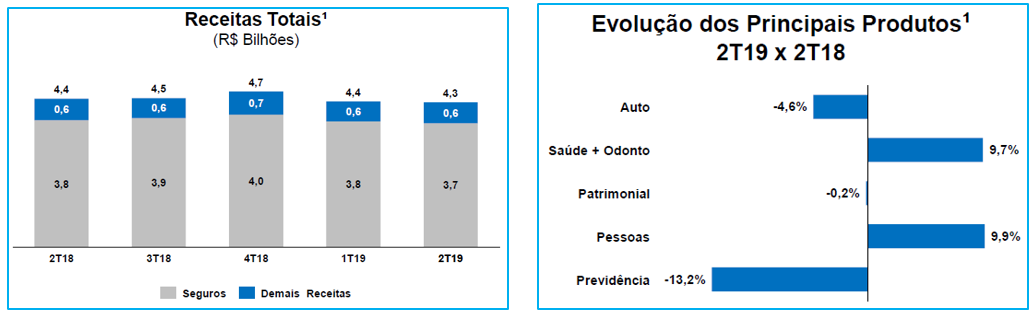

No 2T19, as receitas totais (incluindo prêmios auferidos, receitas de empresas financeiras e serviços, e outras receitas operacionais) reduziram-se 2,3% em relação ao 1T19 e ao 2T18 também.

– Seguro Auto:

No 2T19 a Porto Seguro (PSSA3) registrou um incremento de 200 mil veículos na frota segurada em relação ao 2T18 (totalizando 5,5 milhões de veículos), o que foi motivado por preços mais acessíveis do Seguro Auto, decorrentes da redução de risco e dos ganhos de eficiência operacional. A empresa também registrou um menor volume de prêmios em relação ao 2T18, refletindo os ajustes técnicos de preços realizados em 2018 em função da queda nas frequências de roubo e furto de veículos. A sinistralidade consolidada reduziu mais de 4 p.p. em comparação ao 1T19, ficando 2,1 p.p. abaixo da média da empresa nos últimos 5 anos e 10,8 p.p. melhor do que a média do mercado.

– Seguro Saúde:

Os prêmios do Seguro Saúde totalizaram R$ 370 milhões no 2T19, um crescimento de 10% em relação ao 2T18 e 11% em relação ao 1S18, beneficiados pelo crescimento nas vendas do segmento de “Pequenas e Médias Empresas” e pelos reajustes de preços. A participação do segmento de “Pequenas e Médias Empresas” na carteira tem aumentado, demonstrando resultados positivos e potencial de expansão atrativo. A sinistralidade encerrou o trimestre quase estável em relação ao 2T18, com uma pequena elevação dos custos de internação no período.

– Seguro Odontológico:

Os prêmios do Seguro Odontológico totalizaram R$ 31 milhões no 2T19, crescimento de 6,5% e aumento de 3,2% no número de vidas seguradas em relação ao 2T18. A empresa tem adotado diversas iniciativas para alavancar as vendas, como realização de campanhas comerciais, intensificação do relacionamento com a rede de corretores, aprimoramento da comunicação e aumento das vendas cruzadas com o produto saúde.

[epico_capture_sc id=”2764″]

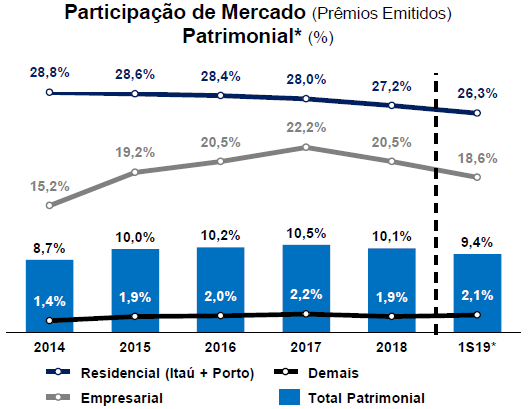

– Seguro Patrimonial:

No 2T19, os prêmios consolidados dos ramos Patrimoniais permaneceram praticamente estáveis em relação ao 2T18. O Seguro Residencial da marca Porto Seguro apresentou um aumento (+6%) alavancado pelas campanhas de vendas e pela reformulação nos planos de assistência. Por outro lado, o Seguro Residencial da marca Itaú decresceu 4%, impactado pelo menor desempenho de vendas no canal bancário. O Seguro Empresarial cresceu 3%, mesmo diante de um cenário de aumento da competição e, na linha de Outros, a queda é explicada pela redução na venda de seguros de celular (encerramento das operações da Conecta).

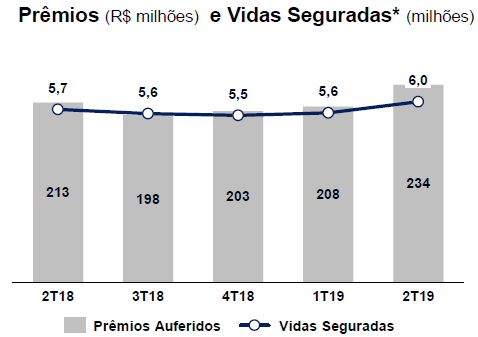

– Seguro de Pessoas:

Os prêmios do segmento de Pessoas totalizaram R$ 234 milhões no 2T19, representando um aumento de 10% em relação ao 2T18. Esse crescimento foi impulsionado por campanhas comerciais, novas estruturas de venda e pelo aumento do ticket médio do seguro de Vida Individual, alinhado aos esforços da Porto Seguro em apoiar os corretores na realização de vendas mais consultivas.

– Previdência:

A Captação Bruta de produtos de Previdência atingiu R$ 153,9 milhões no 2T19, uma redução de 13,2% em relação ao 2T18 e 8,52% em relação ao 1S18. A Captação Líquida ficou negativa em R$ 69 milhões devido ao crescimento das portabilidades cedidas. Os Ativos sob Gestão continuam crescendo ao longo do ano, atingindo um valor de R$ 5,1 bilhões, e o Total de Participantes Ativos apresentou uma redução de 5,5% em relação ao 2T18 e ao 1S18.

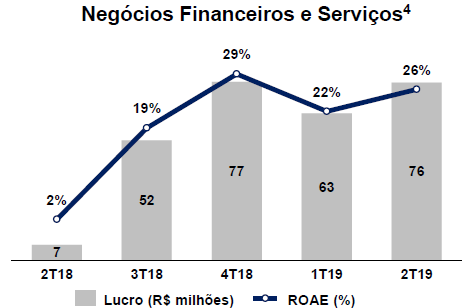

– Negócios Financeiros e Serviços:

A receita total dos “Negócios Financeiros e Serviços” atingiu R$ 616,7 milhões no 2T19, 0,4% maior em comparação ao 2T18, impulsionada pela expansão das operações de Cartão de Crédito e Financiamento. A rentabilidade dos “Negócios Financeiros e de Serviços” atingiu 26% no 2T19, um aumento de 23,6 p.p., em razão da maior lucratividade das Operações de Crédito e pela redução dos custos associados à Conecta.

– Resultado Financeiro:

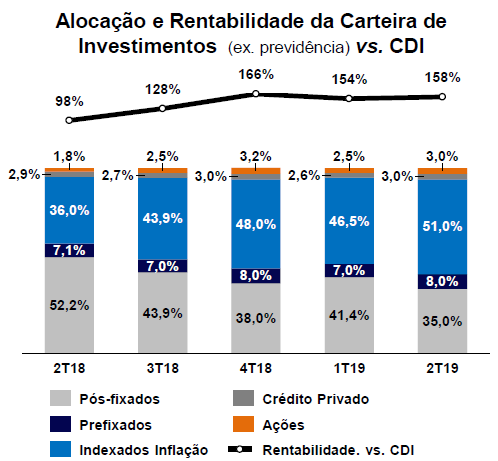

O Resultado Financeiro total no 2T19 foi de R$ 246,1 milhões, 46,4% superior em relação ao 2T18. A carteira total de aplicações financeiras (R$ 13,3 bilhões) atingiu um rendimento de 2,8% (181% do CDI). Excluindo-se os recursos de provisões técnicas previdenciárias, a carteira de aplicações financeiras (R$ 8,3 bilhões) obteve um rendimento de 2,4% (158% do CDI). No semestre, a rentabilidade da carteira de aplicações financeiras foi de 174% do CDI. Excluindo as reservas de previdência, a rentabilidade foi de 157% do CDI. A rentabilidade da carteira de aplicações financeiras foi impulsionada principalmente pelo desempenho das alocações em títulos com juros indexados à inflação, pré-fixados e pelos ativos de renda variável.

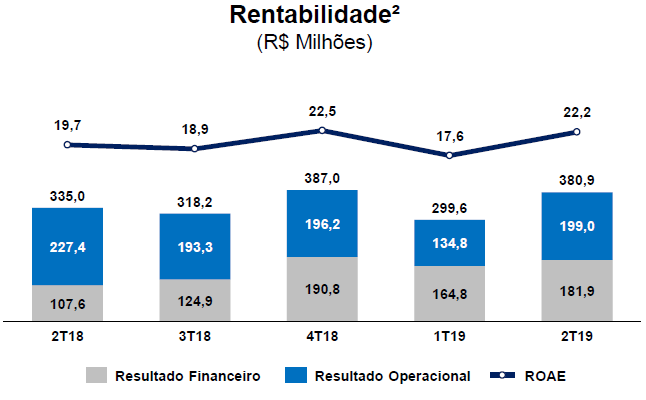

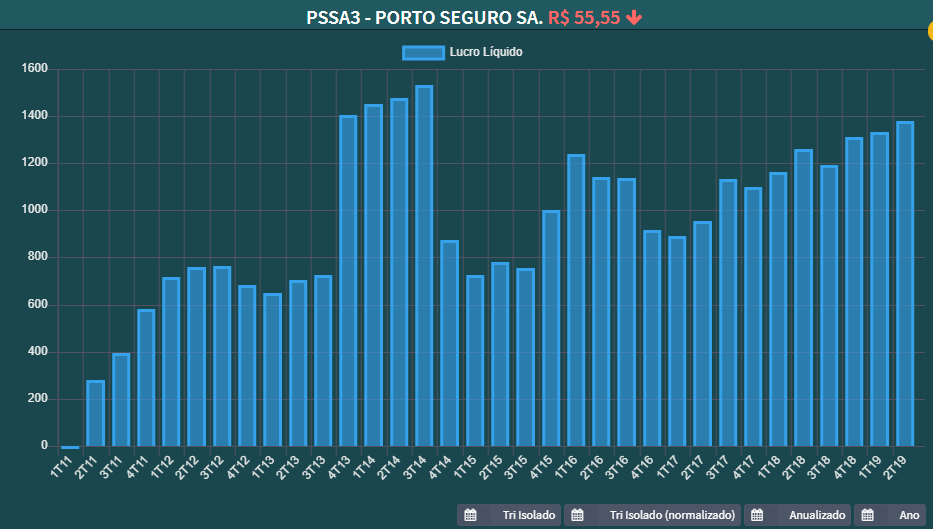

– Lucro Líquido:

O Lucro Líquido da Porto Seguro (PSSA3) no 2T19 foi de R$ 381 milhões, representando um aumento de 14% em relação ao 2T18. O ROAE alcançou 22,2% no trimestre e 19,7% no semestre.

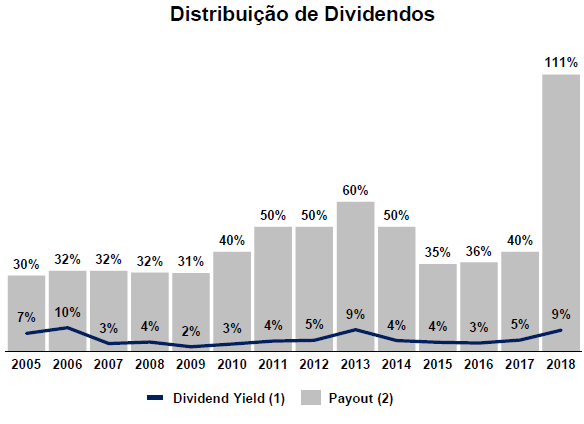

– Dividendos Distribuídos:

Conclusão sobre os resultados:

Posso dizer que este resultado de Porto Seguro (PSSA3) me surpreendeu positivamente na última linha do lucro líquido. Esperava, para este ano de 2019 com queda de juros, resultados decrescentes. Mas o principal ponto da análise em Porto Seguro não parte de números ou de cálculos, mas sim de projeção para o futuro.

Eu sempre digo que é preciso pensar antes de calcular. Então vamos pensar e comparar Porto Seguro ( PSSA3) à SulAmérica.

Das receitas provenientes de operações de seguros, atualmente de Porto Seguro (PSSA3), temos que 60% vêm do Seguro Auto. Já a SulAmérica, com a venda do segmento de auto para a Allianz, vai conseguir focar exclusivamente no seu core business, que são seguros saúde.

Agora, vamos pensar: o que tem mais a ver com o futuro: pessoas comprando cada vez mais carros e perdendo horas das suas vidas no trânsito em ruas apertadas e esburacadas, ou pessoas cada vez mais velhas que necessitam de seguro saúde?

Se ainda está difícil para você responder, veja essa imagem dos segmentos que mais cresceram na Porto Seguro. Veja que o Seguro Auto teve uma retração de 4,6%, enquanto Seguro Saúde+Odonto cresceu 9,7%.

A visão de futuro, na minha opinião, é muito mais favorável para SulAmérica, mas dependendo dos indicadores, pode ser que Porto Seguro esteja tão barata em relação à SulAmérica que valha a pena comprá-la. Vamos ver abaixo alguns indicadores de preços e operacionais comparativos entre as empresas.

| SULA11 | PSSA3 | |

| P/L | 16,29 | 13,38 |

| P/VPA | 2,68 | 2,39 |

| ROE | 16,4% | 17,8% |

| YIELD | 1,3% | 5,6% |

| MARGEM LÍQUIDA | 5,3% | 7,8% |

Dados Fundamentus.

Como podemos ver acima, Porto Seguro (PSSA3) está mais barata que SulAmérica, tanto pelos indicadores Preço/Lucro quanto pelo indicador Preço/Valor Patrimonial. E, além disso, operacionalmente Porto Seguro ainda possui um retorno maior sobre Patrimônio Líquido, uma Margem Líquida maior e uma política de distribuição de dividendos mais farta que a de SulAmérica, que busca no curto prazo um crescimento.

Como a imagem abaixo mostra, o lucro líquido de Porto Seguro vem crescendo ao longo dos anos de forma gradativa e constante, assim como o de Sanepar, que falamos no último dia 10/09.

No entanto, empresas seguradoras possuem retorno de duas formas. A primeira delas, operacional, a partir da venda de seguros (diferença entre os prêmios emitidos e a sinistralidade mais as despesas), e a segunda forma, que é muito relevante, a partir dos resultados financeiros.

Como as seguradoras recebem o pagamento do prêmio antecipadamente e, caso ocorra o sinistro, ela irá pagar, esta normalmente possui altas somas de dinheiro em Caixa para ser aplicado no mercado financeiro. Vimos no resumo que nos últimos 3 trimestres o resultado financeiro tem sido responsável pela metade do lucro líquido.

A Companhia, investindo em títulos pré-fixados ou lastreados na inflação, conseguiu pegar o fechamento das curvas de juros e auferiu um rendimento de 181% do CDI, no trimestre. Até quando as seguradoras, como a Porto Seguro (PSSA3), conseguirão esse resultado?

A legislação brasileira veda que empresas de seguro invistam como o Buffet faz nos Estados Unidos, onde parte do dinheiro dos prêmios da seguradora é investida em Renda Variável. Logo, não vejo muita saída para Porto Seguro. Excluindo uns 60% do CDI, o lucro líquido da Companhia seria de R$ 300 milhões a R$ 320 milhões no 2T2019. É nessa base que nós, do Dica de Hoje, imaginamos que a Porto Seguro irá girar no futuro.

O Resultado Financeiro deve cair um pouco com a redução da Selic e sem marcação a mercado. É possível que a indústria de automóveis tenha um crescimento com a recuperação da economia e compense em parte essa queda, e aí precisamos calcular o preço justo para saber se o preço justo atual de Porto Seguro está bom ou ruim, sabendo que ela deve crescer menos que SULA11.

Confira também os resultados de TECNISA do 2T19.

Mas como vocês sabem, esse preço justo estará na área fechada em Resultados de empresas para assinantes Dica de Hoje Ações ou Combo Ações + Fiis.

Para ter acesso ao preço justo de Porto Seguro e de várias outras empresas na Área de Membros Dica de Hoje escolha um entre os dois planos abaixo:

Plano “Ações – Dica de Hoje”:

– Plano mensal: http://mon.net.br/gsl8x

– Plano anual: http://mon.net.br/gsl8y

Plano “Combo Ações + FIIS – Dica de Hoje”:

– Plano mensal: http://mon.net.br/gvdv2

– Plano anual: http://mon.net.br/gslwt

Mas temos outros pacotes. Pacotes que vão desde R$ 14,90 mensais ou R$ 99,90 anuais. Veja todos os pacotes disponíveis, clicando aqui

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.