Eletrobras (códigos Bovespa: ELET3 e ELET6)

RESUMÃO – Resultados 3T19:

(Data de divulgação dos resultados ao mercado: 12/novembro/2019)

(Dados retirados do site de RI:www.eletrobras.com.br/ri)

– Estratégia da Empresa:

A Eletrobras (ELET3 e ELET6) (Centrais Elétricas Brasileiras S.A.) foi fundada em 11 de junho de 1962, sob a forma de sociedade por ações de capital misto e tem como atribuição a promoção de estudos, projetos de construção e operação de usinas de geração, linhas de transmissão e distribuição de energia elétrica. No final de 2018, o Brasil alcançou a capacidade instalada de 163,4 GW, dos quais a Eletrobras contribuiu com 49,8 GW, ou seja, 30,5% do total. Deste volume, 63,6% correspondem a empreendimentos corporativos do sistema Eletrobras, 20,4% equivalem a sua participação proporcional em projetos realizados por meio de Sociedades de Propósito Específico (SPEs) e 16% vêm de empreendimentos compartilhados, incluindo aqui a metade da capacidade de Itaipu Binacional (7.000 MW).

Um dado importante a observar é que cerca de 95% da capacidade instalada da Eletrobras é oriunda de fontes com baixa emissão de gases de efeito estufa (“GEE”), como solar, nuclear, eólica e hidráulica, o que faz dela uma das maiores do mundo em geração de energia limpa e renovável, ajudando a matriz elétrica brasileira ser a segunda mais limpa e renovável do mundo, contribuindo com 41% das fontes de baixa emissão de GEE da matriz.

A malha de linhas de transmissão das Empresas Eletrobras atingiu, em 31 de dezembro de 2018, aproximadamente, 71.068 km (é a maior transmissora do Brasil), sendo que 63.479 km são de linhas corporativas do Sistema Eletrobras e 7.589 km correspondem à participação da Eletrobras (ELET3 e ELET6) por meio de SPEs. Em relação à distribuição, em 2018, dentro do processo de privatização, a Eletrobras realizou, com êxito, o leilão de venda de todas as suas distribuidoras.

[epico_capture_sc id=”2764″]

A estratégia da Eletrobras (ELET3 e ELET6) é estar em 2030 entre as três maiores empresas globais de energia limpa e entre as dez maiores do mundo em energia elétrica, com rentabilidade comparável às melhores do setor. Para alcançar este objetivo, a companhia está focando no aprimoramento da sua gestão técnica e econômico-financeira dos empreendimentos e a adequação da estrutura financeira, além da preocupação em se manter na liderança no setor elétrico brasileiro e ter uma atuação mais expressiva no exterior.

A Eletrobras (ELET3 e ELET6) também busca a eficiência operacional através de desenvolvimento de planos de revitalização e eficientização de ativos para atendimento aos parâmetros regulatórios. A Eletrobras estima ter um crescimento, até 2030, de 34 GW em capacidade instalada e de 25 mil quilômetros de extensão de rede de linhas de transmissão.

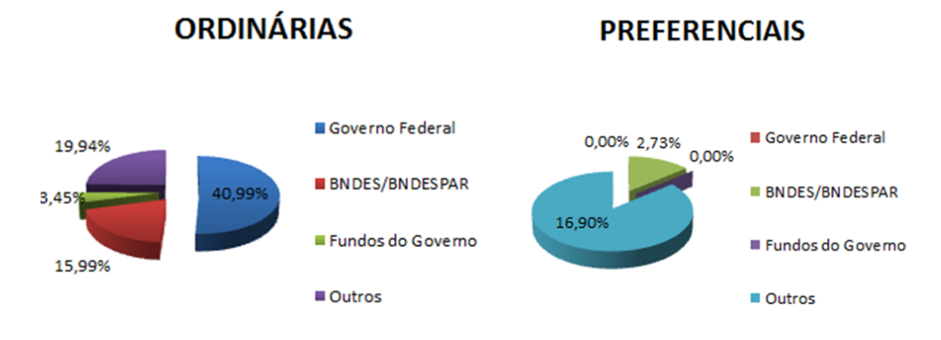

– Composição Acionária:

– Destaques Operacionais e Financeiros:

– Lucro Líquido:

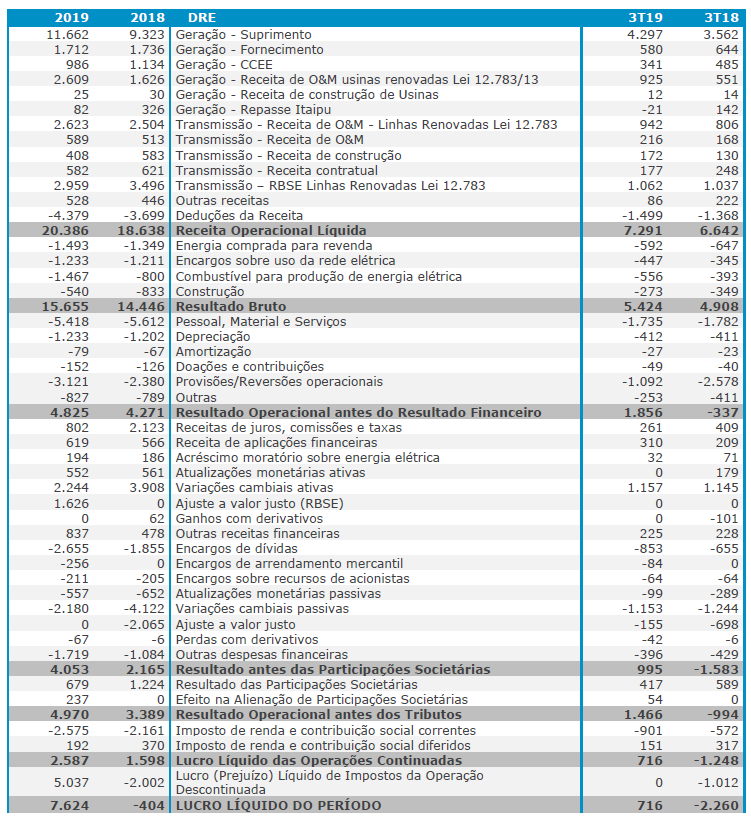

A Eletrobras (ELET3 e ELET6), no 3T19, apresentou um Lucro Líquido de R$ 716 milhões, representando um aumento de 132% em relação ao 3T18 (prejuízo líquido de R$ 2.260 milhões). O Lucro recorrente no 3T19 foi de R$ 2.097 milhões, superior em 43% em relação ao 3T18. O resultado acumulado do 9M19 registrou uma variação de 1985% em relação ao 9M18, tendo sido apurado um Lucro Líquido de R$ 7.624 milhões no 9M19, contra um prejuízo líquido de R$ 404 milhões no 9M18.

O lucro do 9M19 é composto pelo Lucro Líquido das operações continuadas, de R$ 2.587 milhões, e pelo Lucro Líquido de R$ 5.037 milhões referente às operações descontinuadas (distribuição), destacando a privatização da distribuidora Amazonas Energia, que deixou de ser consolidada pela Eletrobras (ELET3 e ELET6).

– Receita Operacional Líquida:

A Receita Operacional Líquida apresentou crescimento de 9,8% em relação ao 3T18, passando de R$ 6.642 milhões no 3T18 para R$ 7.291 milhões no 3T19. A Receita Operacional Líquida recorrente apresentou crescimento de 11%, passando de R$ 6.628 milhões no 3T18 para R$ 7.354 milhões no 3T19.

A Receita Operacional Líquida apresentou crescimento de 9,4% em relação ao acumulado 9M18, passando de R$ 18.638 milhões no 9M18 para R$ 20.386 milhões no 9M19, com destaque para a entrada em operação da UTE Mauá 3 da Amazonas GT e recebimento de GAG Melhoria relativa às concessões de geração renovadas pela Lei 12.783/2013. A Receita Operacional Líquida recorrente apresentou crescimento de 8,9%, passando de R$ 18.608 milhões no 9M18 para R$ 20.269 milhões no 9M19.

– EBITDA:

O Ebtida IFRS da Eletrobrás (ELET3 e ELET6) apresentou crescimento de 303% em relação ao 3T18, passando de R$ 686 milhões no 3T18 para R$ 2.766 milhões no 3T19. O Ebtida recorrente passou de R$ 3.205 milhões no 3T18 para R$ 3.962 milhões no 3T19, apresentando um crescimento de 24%. O Ebtida IFRS apresentou crescimento de 4,2% em relação ao acumulado 9M18, passando de R$ 6.764 milhões no 9M18 para R$ 7.053 milhões no 9M19, impactado pela agregação de receitas acima referidas. O Ebtida recorrente passou de R$ 9.346 milhões no 9M18 para R$ 9.968 milhões no 9M19.

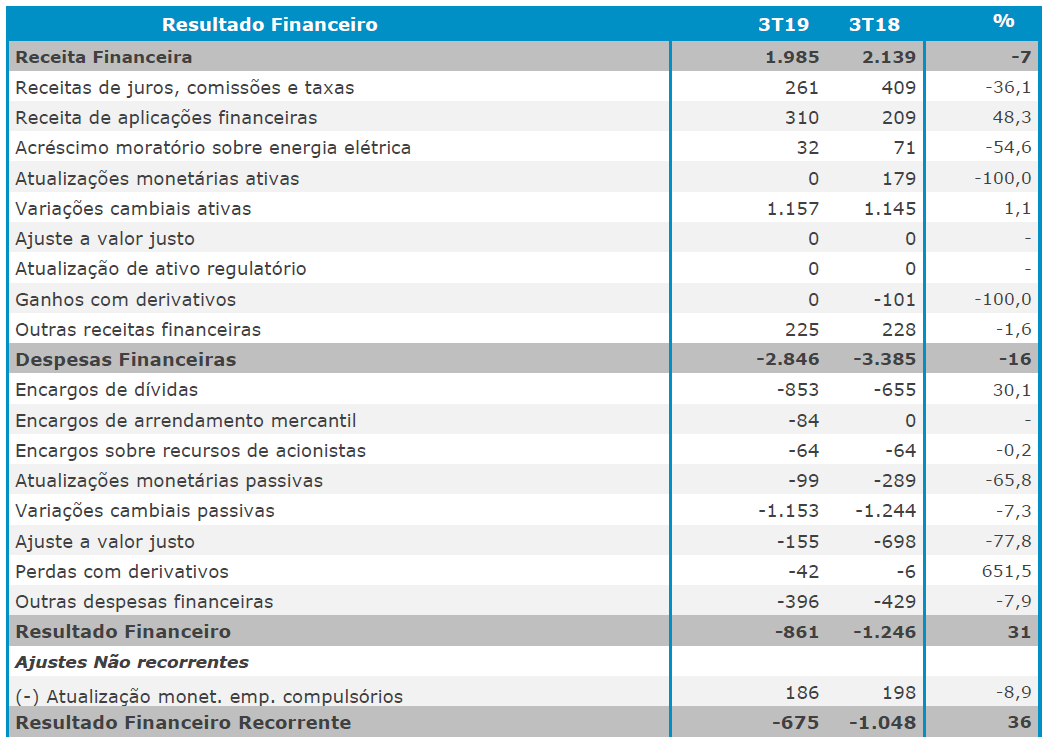

– Resultado Financeiro:

No 3T19, as receitas financeiras apresentaram redução de 7% em relação ao 3T18, passando de R$2.139 milhões no 3T18 para R$1.985 milhões no 3T19. As principais variações foram nas contas de: atualizações monetárias ativas, com registro de R$179 milhões no 3T18 sem contrapartida no 3T19; queda na receita de juros de 36% devido, principalmente, ao efeito de câmbio Itaipu.

No 3T19, as despesas financeiras apresentaram uma redução de 31% em relação ao 3T18, passando de R$3.385 milhões no 3T18 para R$2.846 milhões no 3T19. As principais variações ocorreram nas contas de Ajuste a valor justo, com registro negativo de R$698 milhões no 3T18 e de R$ 155 milhões no 3T19, decorrente da oscilação da NTN-B (que variou de 5,8% em set/18 para 2,60% em set/2019), que é usada como taxa de desconto dos ativos financeiros da RBSE; compensada em parte pelo aumento de: encargos de dívidas de R$ 198 milhões devido, principalmente, aos encargos das novas debêntures emitidas pela Holding e, na controlada Eletronuclear, desqualificação de Angra 3 para capitalização dos juros devido à não retomada da obra da usina. A redução da despesa financeira compensou a queda na receita financeira, representando uma melhora do resultado financeiro líquido.

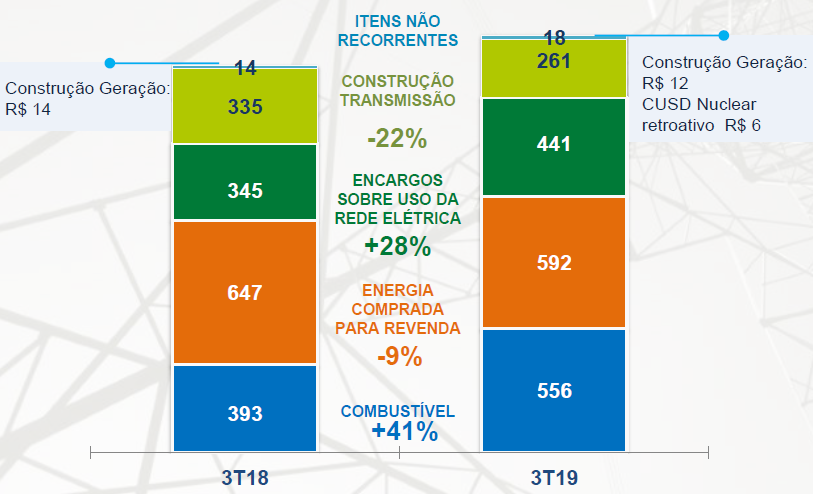

– Custos e Despesas Operacionais:

No 3T19, os Custos Operacionais IFRS da Eletrobras (ELET3 e ELET6) apresentaram um aumento de 7,7% em relação ao 3T18, passando de R$ 1.734 milhões no 3T18 para R$ 1.868 no 3T19, devido aos seguintes fatores:

- Menor valor de “Construção/Transmissão” com -R$ 74 milhões (menor nível de investimentos);

- Aumento de R$ 96 milhões de “Encargos sobre Uso de Rede Elétrica” por conta de reajuste de tarifas de transmissão (TUST) no ciclo 2019/2020;

- Redução de R$ 55 milhões em “Energia Comprada para Revenda”, sendo que: -R$ 100 milhões da Eletronorte: (- R$ 63 milhões) Menor contabilização de compra na CCEE e (- R$ 40 milhões) menor energia para Corpoelec, somados ao aumento R$ 43 milhões da Amazonas GT, pelo aumento da Energia Comprada dos Produtores Independentes.

- Aumento de R$ 163 milhões de Combustíveis, sendo: R$ 158 milhões da Amazonas GT: assunção do contrato do gás com a Petrobras, com destaque para Mauá 3 e PIEs.

No 3T19, as Despesas Operacionais IFRS da Eletrobras (ELET3 e ELET6) apresentaram uma redução de 8,8% em relação ao 3T18, passando de R$ 2.233 milhões no 3T18 para R$ 2.037 no 3T19.

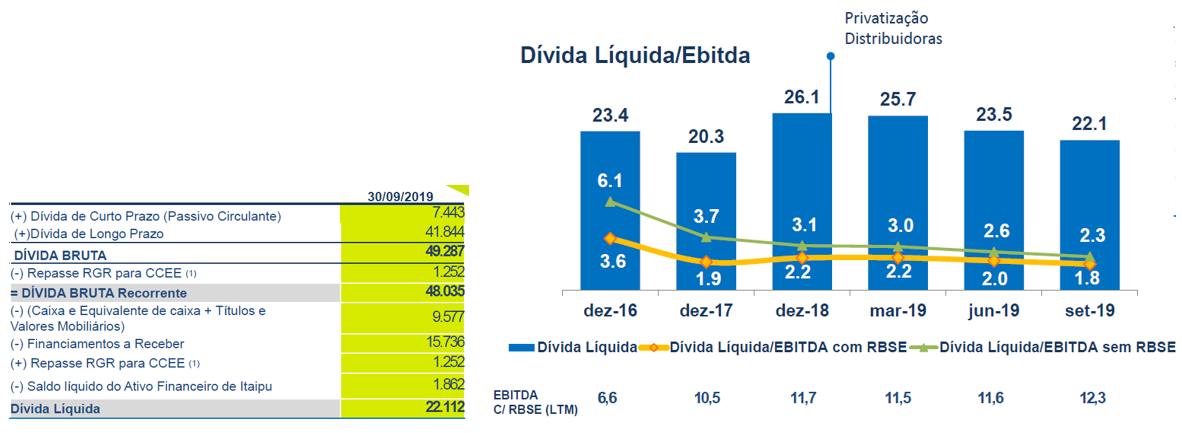

– Endividamento:

No final de setembro de 2019, a Eletrobras (ELET3 e ELET6) apresentou uma dívida líquida de R$ 22.112 milhões, o que representou um aumento de 10,7% em relação a set/2018 (dívida líquida de R$ 19.975 milhões). Já a relação Dívida Líquida/EBITDA recorrente LTM foi de 1,8, representando uma redução de 0,4 p.p. em relação ao final de dezembro/2018. A meta da companhia é manter este valor < 3.

– Privatização:

No dia 5/novembro/2019 foi enviado ao congresso Nacional o Projeto de Lei 5877/2019 que trata da privatização da Eletrobras (ELET3 e ELET6). Os próximos passos são: Discussão no Congresso Nacional; Modelagem CPPI; Revisão da garantia física pela EPE; Cálculo CNPE; Valor adicionado do benefício econômico.

Você já ouviu falar em Previdência Privada? Não aquela do banco, que você paga taxas altas por produtos normais. A previdência que você mesmo gerencia com ações bem escolhidas. Clique aqui e saiba mais.

Conclusão sobre os resultados:

O Bittencourt e eu resolvemos escrever sobre Eletrobras porque as ações ELET6 tiveram uma grande valorização neste ano de 2019, cerca de 40% de alta. E com os movimentos de privatização da companhia, muitos investidores ficam ávidos por comprar a próxima ação que irá dobrar de valor.

Sabemos que a Eletrobras realizou a privatização de todas as suas distribuidoras regionais, muitas delas que operavam no prejuízo. O caso mais notório é o da CEPISA, a distribuidora do Piauí, que foi adquirida pela Equatorial e que tinha prejuízo anual de até R$ 500 milhões. A Equatorial ofereceu R$ 95 milhões, além do compromisso de investir R$ 720 milhões. Clique aqui e leia mais no fato relevante.

A questão é: muitas dessas distribuidoras eram contabilizadas como ativos no balanço da Eletrobras, mas eram empresas que davam prejuízos constantes e que necessitavam de investimentos constantes.

A estratégia do Governo foi a mesma adotada na Petrobras e por empresas privadas, como a Gerdau e a Vale. Vender ativos que não fazem parte do negócio principal e que tenham rentabilidade menor e focar no que chamamos de core business da companhia.

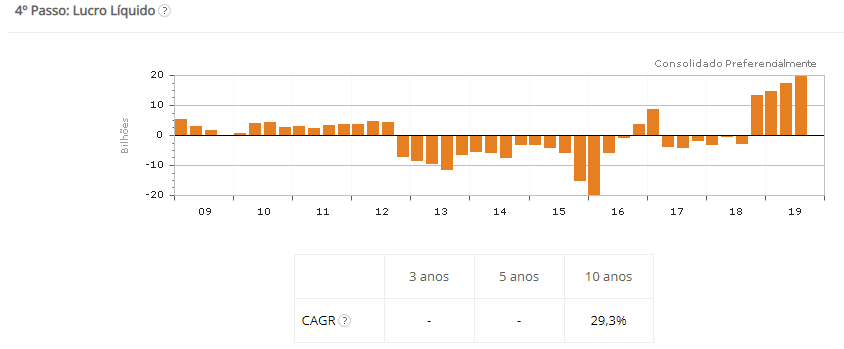

Os resultados começaram a aparecer neste ano de 2019, quando estes negócios, que davam prejuízo (distribuidoras de estados pequenos), saíram do balanço e foram privatizados em dezembro de 2018. Veja abaixo os lucros anualizados da Eletrobras.

Nós sempre batemos na tecla que o que aumenta a cotação das ações não é a notícia da privatização, e sim os lucros e resultados que a companhia gera.

Particularmente, uma privatização da Eletrobras como um todo no atual momento, acho pouco possível, porque a companhia ainda tem indicadores baixos, principalmente o Preço/Valor Patrimonial de 0,8x. O Governo não deve vender a companhia com valor menor que o seu próprio Patrimônio Líquido, ou seja, por um valor menor que aquele cujos ativos estão contabilizados.

Descartando então a hipótese de privatização da Eletrobras, ao menos nos próximos 2 anos, precisamos focar no potencial de crescimento da companhia e de geração de Caixa futuro para a empresa, mas agora com foco total em Geração e Transmissão de Energia.

A estratégia da Eletrobras é de crescer sua capacidade de geração de energia em 34 GW até 2030, além de crescer sua rede de transmissão em 25.000 km em sua linha. Isso significa, respectivamente, um crescimento de 68% e 35% até 2030.

Para dar vazão aos investimentos necessários para realizar esse crescimento, visto que a geração de Caixa Operacional da companhia ainda se encontra em níveis baixos, a empresa aprovou no dia 14/11/2019 um aumento de capital social de aproximadamente R$ 10 bilhões.

Serão emitidas 222.543.328 novas ações ordinárias ELET3 pelo valor de R$ 35,72 cada e 54.370.900 novas ações preferenciais B ELET6 pelo valor de R$ 37,50 cada. O acionista que tinha as ações no último dia 14/11/2019 terá direito a subscrever 20,47% das ações que possuía em custódia entre os dias 18/11 e 17/12, como direito de preferência.

A destinação de recursos apresentada abaixo visa, além do Plano de Negócios de investimentos de 2019 a 2023, também medidas para garantir maior eficiência e rentabilidade maior no futuro, como planos de demissão voluntária, dentre outros.

Na parte fechada, em Resultados de Empresas, vamos apresentar o preço justo de Eletrobrás fazendo uma comparação com Engie que é a melhor geradora de energia do Brasil e que também já está começando a investir no segmento de transmissão de energia. Se você ainda não for assinante não perca a chance de conhecer nossos planos abaixo:

Os assinantes do Plano Ações e do Combo Ações + FIIs têm direito a essa parte. Mais informações de como assinar abaixo:

Plano “Ações – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano “Combo Ações + FIIS – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano de “Fundos de Investimento – Carteira Z – Dica de Hoje”:

– Plano mensal

– Plano anual

Para mais informações, como assinar e o que contém cada plano, clique aqui e veja os planos disponíveis atualmente.

Acesse os dois Primeiros Módulos do ”Curso Primeiros Passos” de forma completamente gratuita, clique aqui.

Para informações sobre o “Curso de opções Dica de Hoje”, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.